April 2021 / INVESTMENT INSIGHTS

Warum ESG bei asiatischen Unternehmensanleihen wichtig ist

Die Integration von ESG-Faktoren kann zur Steuerung von Abwärtsrisiken und zur Identifizierung erstklassiger Unternehmen beitragen, die positive Veränderungen antreiben.

Auf den Punkt gebracht

- An den asiatischen Märkten, wo die regionalen Regierungen im Zuge der Bemühungen um Nachhaltigkeit die Offenlegungspflichten verschärft haben, wächst die Bedeutung von ESG.

- Wir glauben, dass die Einbeziehung von ESG-Faktoren dazu beitragen kann, hochwertige, zukunftsorientierte Unternehmen zu identifizieren und Abwärtsrisiken in einem Anleiheportfolio zu steuern.

- Bevor wir einen Titel in unsere Asia Credit Bond-Strategie aufnehmen, wenden wir ein dreistufiges Verfahren an, bei dem in jeder Stufe ESG-Analysen eingebettet sind.

Während verantwortliche Investments in Europa bereits weit verbreitet sind, wächst deren Bedeutung auch zunehmend in Asien. Die Integration von ESG-Faktoren (Umwelt, Gesellschaft, Corporate Governance) in den Anlageentscheidungen hat sich als wichtige Methode bei der Steuerung von Abwärtsrisiken und als wichtiger Treiber für risikobereinigte Renditen durchgesetzt. So gehen im Bereich Unternehmensanleihen 60 Prozent der regionalen Anleger davon aus, dass die Renditen im Jahr 2022 durch Governance-Themen beeinflusst werden, während mehr als 40 Prozent erwarten, dass ökologische und soziale Faktoren eine Rolle spielen werden.¹

An den asiatischen Finanzmärkten befinden sich ESG-Anlagen noch in einem frühen Entwicklungsstadium. Wir gehen davon aus, dass ESG eine zunehmend wichtige Rolle spielen wird, sich in den einzelnen Ländern jedoch unterschiedlich entwickeln wird, je nach den Fortschritten der einzelnen Länder bei der Förderung des ESG-Bewusstseins und der Umsetzung entsprechender Berichtspflichten.

Der Druck, bei Kapitalanlagen auf verantwortliche Investments zu achten, wächst vonseiten sämtlichen Beteiligten. Daher gehen wir davon aus, dass dieser Trend nachhaltig sein wird. Wenn Anleger ihren Ansatz für Anlagen im asiatischen Raum entsprechend anpassen wollen, gilt es, die aktuellen Entwicklungen in der Region genau zu beobachten und robuste ESG-Analysen durchzuführen. Wir glauben, dass strategische Anleger, die hierzu in der Lage sind, gut aufgestellt sind, um positive Veränderungen voranzutreiben und Anlagechancen zu nutzen, die sich durch eine fortschreitende Entwicklung von ESG-Anlagen eröffnen.

ESG-Anlagen in Asien

In Sachen ESG-Integration und Verfolgung von Nachhaltigkeitszielen hinkten die asiatischen Finanzmärkte lange der Entwicklung hinterher, während die Region im Bereich sozialverantwortliches Investieren bzw. Finanzen in Einklang mit dem islamischen Recht („Islamic Finance“) führend war. So hat Malaysia bereits 1983 ein Gesetz zur Regulierung des Bankwesens gemäß der islamischen Tradition eingeführt. Zugleich belegt das Land seit acht Jahren Platz eins der Rangliste des Global Islamic Economy Indicator (GIEI). Indonesien, das die größte islamische Bevölkerung der Welt hat, belegte hinter Saudi-Arabien und den Vereinigten Arabischen Emiraten hingegen den vierten Platz.²

Am asiatischen Markt sind ESG-Anlagen im Vormarsch

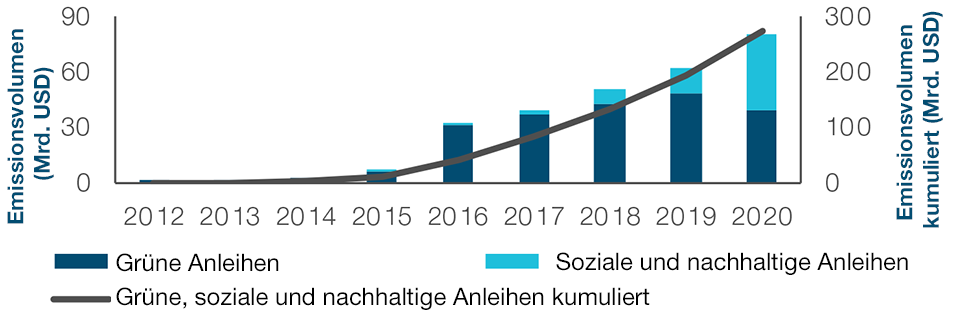

Abbildung 1: Anstieg der nachhaltigen Emissionen in Asien

Stand: 31. Dezember 2020.

Quelle: BNP Paribas, Bloomberg Finance L.P. Datenanalysen von T. Rowe Price. Nachhaltige Emissionen sind definiert als die kombinierte Summe der Emissionen von grünen sowie von sozialen & nachhaltigen Anleihen.

Zuletzt haben auch Kapitalanlagen, die auf die Erfüllung von Nachhaltigkeitszielen ausgerichtet sind, in der Region Fuß gefasst. So hat sich im asiatischen Raum das kumulierte Volumen nachhaltiger Emissionen in nur vier Jahren bis 2020 auf 275 Milliarden US-Dollar versiebenfacht (Abbildung 1). Davon entfallen zwei Drittel auf China und Südkorea, und der verbleibende Anteil auf Hongkong und Länder wie Japan, Indien und die Philippinen.

Der Anstieg der Zahl der nachhaltigen Emissionen ist darauf zurückzuführen, dass die Regierungen zunehmend die Veröffentlichung von vergleichbaren ESG-Daten vorschreiben. So müssen Börsenunternehmen beispielsweise in Hongkong, Singapur, Thailand und auf den Philippinen heute ESG-Offenlegungspflichten erfüllen. In China unterliegen börsennotierte Unternehmen bereits bestimmten Berichtspflichten. Zugleich wird die China Securities Regulatory Commission voraussichtlich noch in diesem Jahr verbindliche ESG-Offenlegungsrichtlinien bekanntgeben. Ferner haben Indien und Südkorea ihre freiwilligen Empfehlungen zur Verbesserung der ESG-Berichterstattung zuletzt aktualisiert.

Weitere Anforderungen an die Offenlegung von ESG-Kennzahlen dürften sich auch aus dem wachsenden Bestreben der meisten Länder in der Region ergeben, ihren CO2-Fußabdruck zu verkleinern und die Nutzung fossiler Brennstoffe bei der Energieerzeugung einzuschränken. So hat etwa China seinen Fokus auf den Umweltschutz zuletzt deutlich verstärkt und sich verpflichtet, bis 2030 den Höhepunkt seiner Kohlendioxidemissionen zu erreichen und bis 2060 klimaneutral zu werden. Zudem dürften die Investoren selbst für weiteren Auftrieb am Markt für ESG-Anlagen sorgen. Denn sie sind zunehmend überzeugt, dass sich durch die Berücksichtigung von ESG-Aspekten nicht nur die finanzielle Performance steigern lässt, sondern zugleich positive Veränderungen vorangetrieben werden.

ESG: Herausforderungen und Chancen bei asiatischen Unternehmensanleihen

Wir gehen davon aus, dass das Volumen nachhaltiger Emissionen in Asien weiter stark ansteigen wird, da ESG-Investitionen für Vermögensverwalter und Anleger gleichermaßen immer wichtiger werden. Im Zuge der weiteren Entwicklung erwarten wir jedoch einige Herausforderungen, die es zu überwinden gilt, und die für strategische Anleger einige Möglichkeiten bieten sollten, um von potenziellen Kursverwerfungen zu profitieren.

Asiatische Emittenten haben bislang in Bezug auf die ESG-Offenlegung tendenziell eher schlecht abgeschnitten. Dadurch ist es relativ schwierig, sich ein umfassendes Bild darüber zu machen, welche potenziellen finanziellen Folgen sich daraus ergeben, und welche Schritte die Unternehmen ergreifen könnten, um diese abzufedern. Anleger könnten dieser Herausforderung durch einen verstärkten Dialog mit den Unternehmen begegnen. In ähnlicher Weise sollten Anleger in Anleihen, die in der Lage sind, gemeinsam über die verschiedenen Assetklassen hinweg zusammenzuarbeiten, in der Lage sein, einen besseren Zugang zur Unternehmensführung zu erlangen und bei der Diskussion von ESG-Faktoren stärker Einfluss zu nehmen.

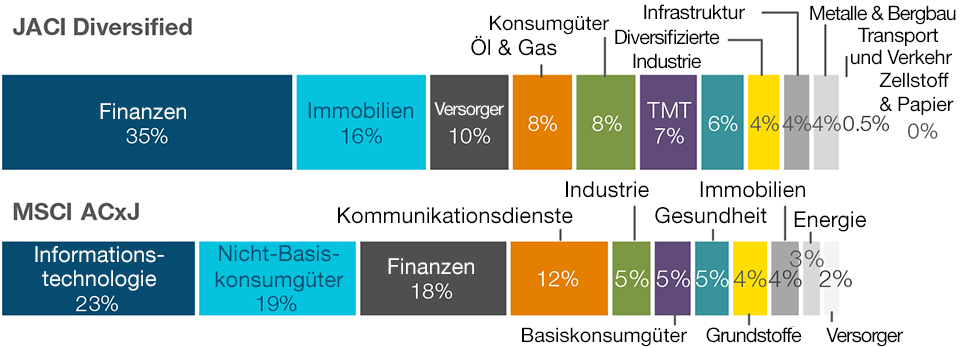

Ein konzentriertes Anlageuniversum bei asiatischen Unternehmensanleihen

Abbildung 2: Branchengewichtungen in der Benchmark

Rundungsbedingt ergeben die Werte in der Addition unter Umständen nicht 100 Prozent.

Stand: 28. Februar 2021.

Quelle: MSCI, JP. Morgan, Bloomberg; Analysen von T. Rowe Price.

Indizes: JACI Diversified – J.P. Morgan Asia Credit Index Diversified; MSCI ACxJ – MSCI All Country Asia ex-Japan Index.

Wir gehen zudem davon aus, dass ein Anstieg der nachhaltigen Anleiheemissionen dadurch gestützt wird, dass Nachhaltigkeitsaspekte im asiatischen Raum zunehmend an Bedeutung gewinnen und die asiatischen Länder ihre Abhängigkeit von fossilen Brennstoffen verringern wollen. Derzeit ist das Anlageuniversum auf kapital- und rohstoffintensive Branchen ausgerichtet, während die Sektoren Technologie und Konsumgüter im Vergleich zum regionalen Aktienmarkt, wo sie zusammen mehr als ein Drittel der Benchmark ausmachen, eine deutlich geringere Gewichtung aufweisen. Unserer Ansicht nach dürfte sich dies jedoch ändern, sodass sich Anlegern die Möglichkeit bieten sollte, durch fundamentales Bottom-up-Research ein breiteres Spektrum an Chancen zu nutzen.

Die Berücksichtigung von ESG-Faktoren kann helfen, Abwärtsrisiken zu steuern

Wir sind der Meinung, dass die Einbeziehung von ESG-Faktoren in unseren Anlageprozess neben finanziellen, bewertungstechnischen, makroökonomischen und anderen fundamentalen Faktoren unserer zentralen Aufgabe entspricht, Kunden beim Erreichen ihrer langfristigen finanziellen Ziele zu unterstützen. Wir sind fest überzeugt, dass ESG-Faktoren in unseren Entscheidungsprozessen eine wesentliche Rolle spielen, weshalb wir sie in unsere traditionellen Analysen einbeziehen.

In Bezug auf asiatische Unternehmensanleihen sind wir der Meinung, dass die Integration von ESG-Aspekten in einen fundamentalen Bottom-up-Researchprozess dazu beitragen kann, qualitativ hochwertige, zukunftsorientierte Unternehmen aufzuspüren – Unternehmen mit nachhaltigen Erfolgspotenzialen und einer potenziellen Verbesserung ihres Bonitätsprofils. Wichtig dabei ist, dass die ESG-Integration potenziell dazu beitragen kann, die Abwärtsrisiken in einem Portfolio zu steuern: In der Praxis zeigte eine ESG-Version des J.P. Morgan Asia Credit Index (JESG JACI), einer reinen USD-Benchmark für die Region Asien ohne Japan, eine positive Konvexität, mit einem größeren Beta in Wochen mit positiver Spread-Rendite (0,980) als in Wochen mit negativer Spread-Rendite (0,955).³

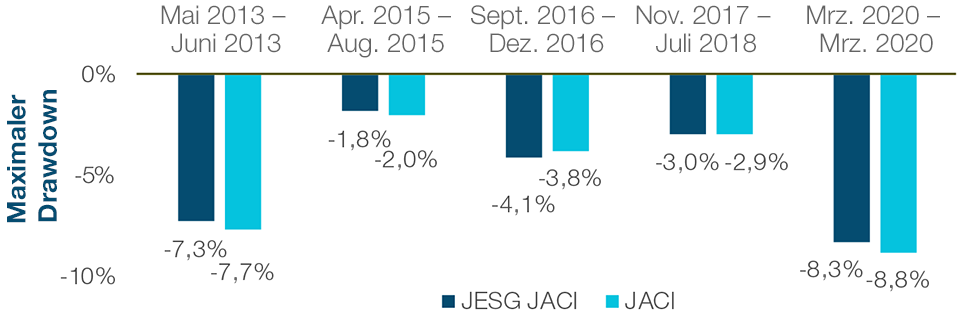

In der Tat hat sich der JESG JACI in den vergangenen zehn Jahren in Abschwungphasen mehrfach besser entwickelt als die breitere JACI-Benchmark. Obwohl er nicht in allen Fällen eine Outperformance erzielt hat, signalisiert die positive Erfolgsbilanz, dass die Berücksichtigung von ESG-Faktoren potenziell dazu beitragen kann, Abwärtsrisiken zu mindern. So verzeichnete beispielsweise der JESG JACI während der durch die Coronapandemie ausgelösten globalen Verkaufswelle im März 2020 einen geringeren maximalen Drawdown.

Der ESG-Index hat sich in Verkaufswellen besser entwickelt

Abbildung 3: Maximaler Drawdown in Abschwungphasen

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 28. Februar 2021.

Quelle: T. Rowe Price, basierend auf Daten von J.P. Morgan.

Indizes: JESG JACI – J.P. Morgan ESG Asia Credit Index; JACI – J.P. Morgan Asia Credit Index.

Die Asia Credit Bond-Strategie verfolgt einen vollständig integrierten ESG-Ansatz

Bevor wir einen Titel in unsere Asia Credit Bond-Strategie aufnehmen, durchlaufen wir einen dreistufigen Prozess, bei dem in jeder Stufe ESG-Analysen eingebettet sind: (1) Fundamentalanalysen (2) Engagement des Emittenten und (3) Portfoliozusammensetzung. Wichtig dabei ist, dass die ESG-Analyse in diesen Prozess eingebettet ist.

Fundamentalanalysen: Wir sind der Meinung, dass die besten Investitionsentscheidungen getroffen werden, wenn mehrere Perspektiven im Resarchverfahren berücksichtigt werden. Dabei arbeiten unsere Anleihenanalysten mit unseren Analysten für verantwortliche Investments Hand in Hand, um ESG-Überlegungen sowohl in die qualitative als auch in die quantitative Kreditanalyse einzubeziehen. Wir nutzen unser internes Responsible Investing Indicator Model (RIIM), ein von unseren ESG-Spezialisten entwickeltes Tool, um unser Anlageuniversum auf Risiken und Chancen für verantwortungsbewusstes Investieren (RI) zu prüfen. So ist unser RIIM derzeit in der Lage, das RI-Profil von rund 15.000 Unternehmen zu analysieren.

Dialog mit den Emittenten: Unsere Anleihenanalysten stehen mit dem Management der Emittenten in einem engen Kontakt, um kontinuierlich zu prüfen, ob sich unsere Anlagethesen erfüllen und um potenzielle Risiken zu erkennen und deren Wesentlichkeit, Wahrscheinlichkeit und Abhilfemaßnahmen zu identifizieren. Solche Untersuchungen werden oft zusammen mit RI-Analysten und anderen interessierten Parteien (Aktienanalysten, Branchenspezialisten, Portfoliomanagern) durchgeführt, um die Qualität der Informationen zu optimieren. In Bezug auf ESG wollen wir den Wandel mitgestalten und proaktive Emittenten unterstützen, die Maßnahmen unternehmen, um potenziellen ESG-Risiken zu begegnen.

Portfolioaufbau: Die Asia Credit Bond-Strategie verfolgt ein transparentes und konsistentes Verfahren zur Steuerung der Positionsgrößen, unter Verwendung verschiedener Inputs, darunter die Conviction-Scores unserer Analysten, die Kreditratings der Unternehmen und die Bewertung von ESG-Aspekten. Der Portfoliomanager gleicht Faktor-Exposures auf Portfolioebene aus, einschließlich ESG-Risiken. Angesichts der Asymmetrie der Anleiherenditen liegt das Hauptaugenmerk auf der Begrenzung des Engagements in Emittenten, die einem Risiko aufgrund von Negativmeldungen ausgesetzt sind.

ESG-Einbeziehung in der Praxis

Die Berücksichtigung von ESG-Faktoren hilft uns unmittelbar dabei, bestimmte hochwertige Unternehmen zu identifizieren, die unserer Meinung nach ein attraktives Risiko-Rendite-Potenzial aufweisen.

So haben wir beispielsweise in ein philippinisches Versorgungsunternehmen investiert, das ein wachsendes Portfolio an erneuerbaren Energien aufweist und sich ehrgeizige Ziele für den weiteren Ausbau der Kapazitäten für Solar-, Wind- und geothermische Energien gesetzt hat, während es Anteile an seinem veralteten Solargeschäft verkauft hat. Unserer Meinung nach stellt das Unternehmen aufgrund seines zukunftsorientierten Ansatzes und der umfassenden Offenlegung eine attraktive Investitionsmöglichkeit dar – neben fundamentalen Erwägungen, einschließlich einer niedrigeren Verschuldung und einer starken Erfolgsbilanz bei den Investoren.

Ferner haben wir in einen chinesischen Anbieter von Nahrungsmitteln investiert, der in seinem Bereich marktführend ist. Das Management des Unternehmens hat sich klar verpflichtet, die Kohlenstoffemissionen zu reduzieren und sich für den Gesundheitsschutz seiner Mitarbeiter einzusetzen. Unsere Anlagethese wurde durch die klare Nachhaltigkeitsstrategie des Unternehmens sowie durch die konsistente Erfolgsbilanz mit stabilem Wachstum und positivem freien Cashflow unterstützt.

Was jetzt wichtig ist

Während sich der ESG-Trend in Asien deutlich beschleunigt, erwarten wir, dass es innerhalb der Region eine unvermeidliche Divergenz in Bezug darauf geben wird, welche Länder die größten Fortschritte bei der Förderung des ESG-Bewusstseins und der Verschärfung der Offenlegungspflichten für Unternehmen machen. Dies untermauert die Bedeutung einer robusten, dedizierten ESG-Research-Plattform, die mit neuen Entwicklungen Schritt halten kann.

Zudem glauben wir, dass sich die Art und Weise des ESG-Investierens verändern wird, da zukünftige Themen aktuelle ESG-Faktoren in einem neuen Licht erscheinen lassen. Wir sind überzeugt, dass ein regelmäßiger Dialog mit den Geschäftsführungen der in unseren Portfolios vertretenen Unternehmen der beste Weg ist, um allen Veränderungen, die sich auf ihr Geschäft auswirken könnten, immer einen Schritt voraus zu sein.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

April 2021 / INVESTMENT INSIGHTS

April 2021 / INVESTMENT INSIGHTS

Sheldon Chan ist Portfoliomanager und Kreditanalyst für Schwellenländer in der Fixed Income Division. Er ist Co-Portfoliomanager der Asia Credit Bond Strategy von T. Rowe Price.