November 2023 / ASSET ALLOCATION VIEWPOINT

Globale Asset-Allokation: Blick auf Europa - November 2023

Entdecken Sie die neuesten globalen Marktthemen

1. Marktperspektive

- Der Fokus der globalen Zentralbanken verlagert sich zunehmend auf die Stabilisierung der Wirtschaft, da immer deutlicher wird, dass sowohl das Wachstum als auch die Inflation rückläufig sind.

- Das Wirtschaftswachstum in Europa und in Großbritannien hat sich fast auf Rezessionsniveaus abgeschwächt, was die Zentralbanken zu einer abwartenden Haltung veranlasst, während die US-Wirtschaft dank hoher Konsumausgaben robust bleibt. China versucht, sein sich abschwächendes Wachstum durch eine stärkere politische Unterstützung zu stabilisieren.

- Während die geldpolitische Straffung der globalen Zentralbanken wahrscheinlich den Zenit überschritten hat, sorgte die Zusage der US-Notenbank von längerfristig höheren Zinsen weltweit für einen Anstieg der Renditen längerfristiger Anleihen, der zu Anfälligkeiten führen könnte.

- Zu den wesentlichen Risiken für die globalen Märkte zählen die Auswirkungen der drastischen Zinserhöhung, ein unerwartet starker Wachstumsrückgang, Fehlentscheidungen der Zentralbanken, ein erneuter Anstieg der Inflation, die Entwicklung des chinesischen Wachstums und geopolitische Spannungen.

2. Portfoliopositionierung

Stand: 31. Oktober 2023

- Wir nutzten die jüngsten Kursrückgänge angesichts der steigenden Renditen, um unsere Untergewichtung in Aktien zu schließen, und sind jetzt neutral positioniert. Der rückläufige Inflationstrend trotz des immer noch stabilen Wachstums spricht für das Ende des Zinserhöhungszyklus der Fed, während die Aktienbewertungen abgesehen von dem engen Kreis der marktberrschenden Titel attraktiv sind. Wir halten an unserer Übergewichtung von Marktsegmenten mit günstigen Bewertungen wie Small Caps und Japan fest.

- In Europa bleiben wir untergewichtet, einerseits weil die Region auf eine Abschwächung des Wirtschaftswachstums empfindlich reagieren könnte und andererseits weil die Europäische Zentralbank zur Bekämpfung der Inflation immer noch an ihrer restriktiven Geldpolitik festhalten muss.

- Bei festverzinslichen Anlagen schlossen wir unsere Übergewichtung von Barmitteln gegenüber Anleihen. Auch wenn Barmittel attraktive Renditen bieten, nutzten wir kürzlich einen Anstieg der Renditen von Staatsanleihen, um unsere Untergewichtung der Assetklasse zu reduzieren, da wir davon ausgehen, dass bei der Entwicklung der Renditen eine gewisse Umkehr stattfinden wird.

- In den höherverzinslichen Segmenten im Bereich festverzinsliche Anlagen sind wir in hochverzinslichen und Schwellenländeranleihen aufgrund ihrer immer noch attraktiven absoluten Renditen und ihrer relativ günstigen Fundamentaldaten weiterhin übergewichtet.

3. Marktthemen

Goldlöckchen

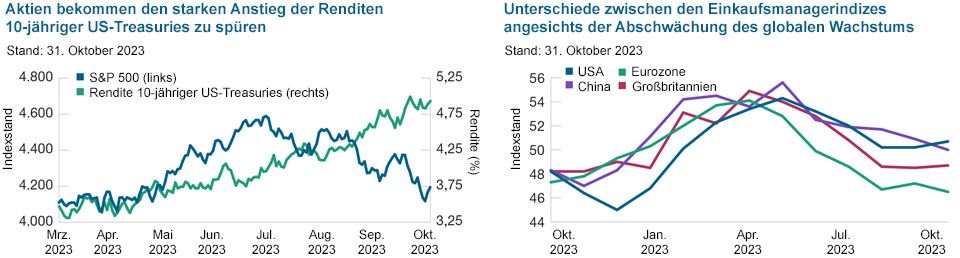

Anfang dieses Jahres wurden positive Wirtschaftsdaten von den Marktteilnehmern begrüßt, da dies bedeutete, dass die US-Wirtschaft möglicherweise einer unvermeidbaren harten Landung entgehen könnte. Zuletzt lösten ähnlich gute Nachrichten dagegen Skepsis bei den Anlegern aus und ließen Bedenken aufkommen, dass die Fed länger an ihrer restriktiven Geldpolitik festhalten könnte. Ein überraschend starkes Wachstum im dritten Quartal von über 5%, ein immer noch angespannter Arbeitsmarkt und anhaltend hohe US-Konsumausgaben sprechen allesamt für das Motto der Fed, längerfristig höhere Zinsen beizubehalten. Als Reaktion darauf stiegen die Anleiherenditen auf Zehnjahreshochs, was zu restriktiveren Finanzierungsbedingungen führte und in gewisser Weise der Fed in die Karten spielte. Seit Ende Juli verzeichneten die Aktienmärkte einen Rückgang von über 10%, der in erster Linie auf den starken Anstieg der Renditen und die prognostizierten Auswirkungen für den Fall, dass sie länger auf diesen Niveaus bleiben sollten, zurückzuführen war. Vorerst scheinen zu positive Daten nicht erwünscht zu sein, und zu negative Daten könnten erneut Ängste vor einer harten Landung schüren. Eine gute Balance zwischen einer nachlassenden Inflation und nicht auf einen bevorstehenden Einbruch hindeutenden Wachstumsdaten könnte sich als genau richtig erweisen für das, was Anleger derzeit suchen.

Kollateralschäden

Während sich die US-Wirtschaft angesichts der höheren Zinsen als nach wie vor robust erweist, lässt das Wachstum in vielen Teilen der Welt Anzeichen von Schwäche erkennen. Europa dürfte in eine Rezession abgerutscht sein, Großbritannien steht ebenfalls kurz davor und das chinesische Wachstum enttäuschte. Anstatt sich auf die Bekämpfung der Inflation zu konzentrieren, steht für viele Regierungen, zumindest außerhalb der USA, nun die Stabilisierung des rückläufigen Wachstums im Vordergrund. Leider hat die Geldpolitik der Fed für den Rest der Welt weitreichende Auswirkungen, was an dem jüngsten Anstieg der längerfristigen Renditen weltweit deutlich wurde. Angesichts der Wachstumsabschwächung in vielen Regionen sind höhere Renditen unter Umständen nicht gerade willkommen, da die globalen Zentralbanken beginnen, bei ihrem Zinserhöhungszyklus einen Gang herunterzuschalten. Der Anstieg der Anleiherenditen sorgte auch für eine erneute Aufwertung des USD, die sich für viele Schwellenländer, ihre Währungen und ihre auf USD lautende Anleihemärkte als besonders schmerzhaft erwies. Sollte sich das Wachstum im Rest der Welt weiterhin verlangsamen, während die Fed die Zinsen hoch hält, könnten in anfälligen Volkswirtschaften, die ihr Wachstum stabilisieren und ihre Währungen verteidigen müssen sowie um Kapitalströme konkurrieren müssen, weitere Kollateralschäden drohen.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Jedes Land/jede Region wird von ihrem jeweiligen S&P Global Composite-Einkaufsmanagerindex dargestellt: USA: S&P Global Composite United States; China: S&P Global Composite China; Eurozone: S&P Global Composite Euro Area; Großbritannien: S&P Global Composite United Kingdom. Siehe Abschnitt „Zusätzliche Angaben“.

Quelle: Bloomberg Finance L.P.

Regionales Umfeld

(U) - Underweight; (N) - Neutral; (O) - Overweight

| Positiv | Negativ | |

|---|---|---|

| Europa (U) |

|

|

| Großbritannien (N) |

|

|

| USA (O) |

|

|

| Japan (O) |

|

|

| Asien/Pazifischer Raum ohne Japan (N) |

|

|

| Schwellenländer (N) |

|

|

Die Meinungsäußerungen basieren auf den Angaben des Asset-Allokationsausschusses und der regionalen Anlageausschüsse (Großbritannien, Europa, Australien, Japan und Asien) und beziehen sich auf den Aktienmarkt.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

November 2023 / INVESTMENT INSIGHTS

November 2023 / INVESTMENT INSIGHTS