Dezember 2021 / GLOBAL MARKET OUTLOOK

Asien (ohne Japan) – Marktausblick 2022

Das Risiko-Rendite-Profil von Aktien aus Asien (ohne Japan) erscheint attraktiv.

Auf den Punkt gebracht

- Wir schätzen die langfristigen Wirtschaftsaussichten für die Region Asien (ohne Japan) nach wie vor optimistisch ein. Die Haushaltssalden und Leistungsbilanzen bieten den Aktienkursen und Währungen Unterstützung.

- Unsere Einschätzung Chinas ist mit Blick auf Asien (ohne Japan) entscheidend. Wir sind beeindruckt von der Tiefe und Dynamik des chinesischen Aktienmarkts, den Anleger angesichts seiner Größe nicht ignorieren können.

- Wir halten das Risiko-Rendite-Profil von Aktien aus Asien (ohne Japan) im Vergleich zu anderen Regionen für attraktiv. Regionale Wachstumsaktien sind wieder attraktiv bewertet.

Nach dem Ausbruch der ansteckenden Delta-Variante des Coronavirus und dem langsamen Impffortschritt in einigen Ländern, insbesondere in Südostasien, dürften sich die Volkswirtschaften der Region Asien (ohne Japan) im Jahr 2022 erholen. Die Störungen in den Lieferketten, die die globale Konjunkturerholung bisher belasten, werden sich wahrscheinlich als vorübergehendes Phänomen erweisen. Einige asiatische Länder – wie Singapur, Thailand und Südkorea – lockern derzeit die Beschränkungen und öffnen ihre Grenzen. Der Tourismus dürfte in Asien nur langsam wieder in Schwung kommen, da chinesische Touristen aufgrund von Reisebeschränkungen ausbleiben und Fernreisende sehr zögerlich in die Region zurückkehren.

Inflation: Geringeres Risiko für Asien

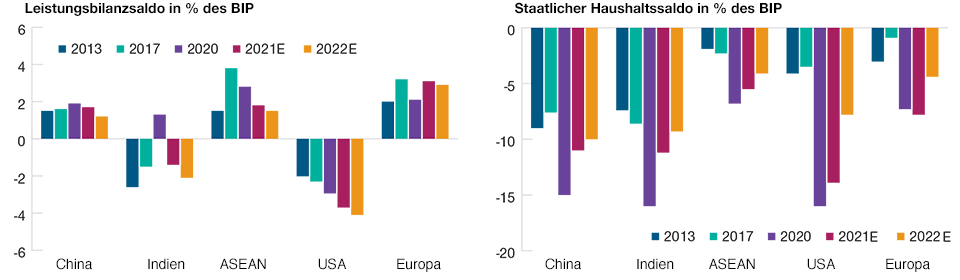

Wir schätzen die längerfristigen Wirtschaftsaussichten für die Region Asien (ohne Japan) nach wie vor optimistisch ein. Die Haushaltssalden und Leistungsbilanzen bieten den Aktienkursen und Währungen weiter Unterstützung (Abbildung 1). Die im Vergleich zur Vergangenheit stabileren Wechselkurse haben zu den relativ günstigen Inflationsaussichten der Region für 2022 beigetragen. Der aktuelle Inflationsdruck in vielen asiatischen Ländern wurde eher durch vorübergehende Angebotsschocks bei Nahrungsmitteln und Energie ausgelöst als durch eine starke Binnennachfrage. Daher ist es weniger wahrscheinlich, dass die Zentralbanken der Region mit einer Straffung der Geldpolitik reagieren. Der günstigere Inflationsausblick für Asien (ohne Japan) ist darauf zurückzuführen, dass die Länder der Region im Jahr 2020 weniger umfangreiche Konjunkturmaßnahmen ergriffen als die Industrieländer. Zudem ist das Wirtschaftswachstum weiter unter das Trendwachstum gesunken, was die Inflation unter Abwärtsdruck setzt.

Asien (ohne Japan) ist heute in einer fundamental stärkeren Position

(Abb. 1) Fundamentaldaten in Asien (ohne Japan) erholen sich kontinuierlich

Stand: 30. September 2021.

Quelle: Morgan Stanley. E = Schätzungen.

Die Einschätzung Chinas ist mit Blick auf Asien (ohne Japan) entscheidend

Wir glauben, dass sich der aktuelle Regulierungszyklus in China seinem Ende nähert. Wir wissen, dass die Politik Chinas zyklische Veränderungen durchläuft und dass es schwierig ist, den Zeitpunkt für Kurswechsel und die Mittel zu ihrer Durchsetzung vorherzusagen. Die im Jahr 2021 erlassenen neuen Vorschriften sind Bestandteil des allgemeinen politischen Handlungsrahmens, den die chinesische Regierung in den Vorjahren klar genug kommuniziert hat. Die sozialpolitischen Ziele des chinesischen Präsidenten Xi Jinping stützen sich auf drei Säulen: Korruptionsbekämpfung, Umweltschutz und soziale Gerechtigkeit.

Die Aufmerksamkeit vieler ausländischer Investoren richtet sich auf die unerwartet rigorosen regulatorischen Maßnahmen in China und ihre kurzfristigen negativen Auswirkungen. Wir sind jedoch nach wie vor beeindruckt von der Dynamik und Tiefe des chinesischen Aktienmarkts, den Anleger angesichts seiner Größe nicht ignorieren können. Neue chinesische Unternehmen drängen weiterhin in beeindruckender Zahl an die Börse, beschleunigen ihre Innovationen und finden Wege, um mit etablierten Anbietern zu konkurrieren. Der Wandel ist in China die einzige Konstante. Er bietet Anlegern mit Bottom-up-Ansatz einen ständigen Strom spezifischer und attraktiver Anlageideen.

Wir sind der Ansicht, dass die neuen Vorschriften in den betroffenen Branchen einen Neustart oder eine Konsolidierung auslösen können, was möglicherweise neue Chancen schafft. Wir glauben daher nicht, dass chinesische Aktien nach der Regulierungswelle für Investments nicht mehr infrage kommen. Die chinesische Regierung hat nicht die Absicht, das künftige Wachstum der betroffenen Sektoren auszubremsen – ihre Ziele sind eine ausgewogenere Wirtschaft und eine größere soziale Stabilität. Staatliche Maßnahmen zur Einschränkung monopolistischer Praktiken, zur Verbesserung der Arbeitnehmerrechte und der Lebensqualität, zur Bewältigung des demografischen Wandels und zur Stärkung des Datenschutzes werden nicht nur in China ergriffen, sondern auch von den Regierungen zahlreicher anderer Länder.

Das Problem für ausländische Investoren besteht darin, dass die neuen Vorschriften vor allem eine relativ kleine Zahl von Wachstumsaktien der „New Economy“ betroffen haben. Diese Titel waren überbewertet, zum Teil aufgrund der konzentrierten Käufe vieler ausländischer Fonds, die sich stark am Referenzindex orientieren. Einige wenige teuer bewertete Aktien, die überwiegend in den USA oder am Offshore-Markt in Hongkong notiert sind, erlitten daher enorme Kursrückgänge. Einige Monate später ist die allgemeine Marktstabilität wiederhergestellt, sodass die drastische, aber eng begrenzte Kurskorrektur im Sommer im Nachhinein weniger bedeutsam erscheint.

Anlageausblick für 2022

Wir glauben, dass einige neue langfristige Trends in Asien (ohne Japan), wie der verstärkte Fokus auf den Umweltschutz oder die Modernisierung der industriellen Infrastruktur, bei der Suche nach attraktiven Bottom-up-Anlagechancen als Orientierungshilfe dienen können.

Insgesamt haben wir sieben wichtige langfristige Trends identifiziert, die Anleger beobachten sollten:

- Trend 1: Chinas verstärkter Fokus auf den Umweltschutz

- Trend 2: Modernisierung der industriellen Infrastruktur

- Trend 3: Demografischer Vorteil (Kaufkraft von Doppelverdienern ohne Kinder)

- Trend 4: Diversifizierung der Ersparnisse chinesischer Haushalte

- Trend 5: Chinas Internet-Ökosystem im Wandel

- Trend 6: Importsubstitution

- Trend 7: Zunahme des intraregionalen Handels

Viele dieser Trends hängen eng mit dem vor einigen Jahren vollzogenen Politikwechsel Chinas zusammen. Mit ihrem Konzept des „doppelten Wirtschaftskreislaufs“ konzentriert sich die Führung in Peking seitdem vor allem auf die Binnenwirtschaft, die Förderung von Innovationen in allen Branchen (nicht nur in Internet- oder New-Economy-Unternehmen), das Potenzial für die Schaffung besser bezahlter Arbeitsplätze und die Nutzung des riesigen Binnenmarkts, um Größenvorteile zu erlangen und die internationale Wettbewerbsfähigkeit zu steigern.

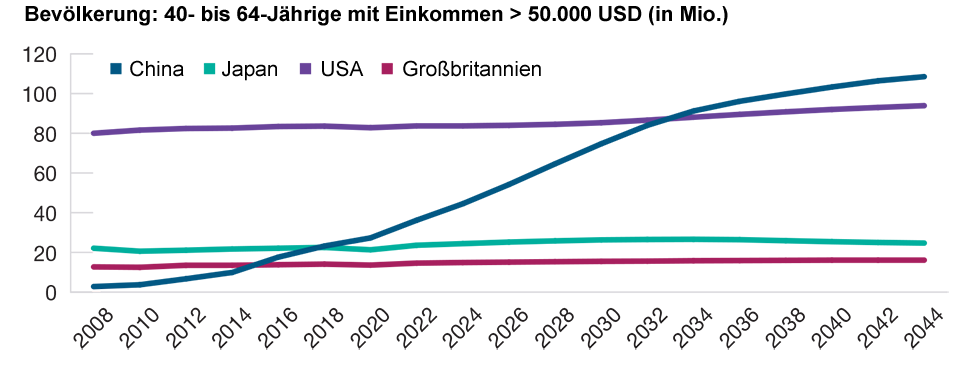

Trend 3 ist ein möglicherweise überraschender demografischer Vorteil Chinas (Abbildung 2). Schätzungen zufolge wird sich die Zahl der Doppelverdiener ohne Kinder in China in den nächsten zehn Jahren vervierfachen und könnte sogar das US-Niveau erreichen. Unseres Erachtens ist dieser Trend mit Blick auf das Konsumverhalten für Anleger sehr relevant, da er zu höheren Ausgaben für hochwertige Produkte und Dienstleistungen führen wird, etwa in den Bereichen Lifestyle, Gesundheit, Freizeit und Vermögensverwaltung. Es wird erwartet, dass dieser positive Impuls für den Konsum spürbar wird, bevor sich die negativen Auswirkungen durch die alternde Bevölkerung Chinas abzeichnen.

Chinas Demografie überrascht: Doppelverdiener, keine Kinder

(Abb. 2) Die Zahl der kinderlosen Paare mit zwei Einkommen könnte sich in China bis 2030 vervierfachen und das Niveau der USA erreichen

Stand: 31. Dezember 2017. Alle folgenden Daten sind Schätzungen.

Quelle: HSBC/Haver Analytics, Morgan Stanley. Auf Basis der zuletzt verfügbaren Daten. Die tatsächlichen Ergebnisse können erheblich von Schätzwerten abweichen.

Die Berichtssaison für das dritte Quartal fiel in Asien recht uneinheitlich aus: 50% der Unternehmen übertrafen mit ihren Gewinnen die Konsensprognosen. Für die Gewinnentwicklung im Jahr 2022 könnte sich die Aufrechterhaltung der Margen als Problem erweisen. Die Konsensschätzungen der Analysten gehen jedoch davon aus, dass der chinesische Internetsektor nach den schwachen, durch die Regulierungsmaßnahmen belasteten Ergebnissen des Jahres 2021 wieder einen größeren Beitrag zum Gewinnwachstum der Region leisten wird. In den letzten sechs Monaten sind in allen Sektoren, mit Ausnahme der Bereiche Immobilien, zyklische Konsumgüter und Kommunikationsdienste, die Gewinnschätzungen für die nächsten zwölf Monate gestiegen.

Nach der Kurskorrektur in China halten wir das Risiko-Rendite-Profil der Märkte in Asien (ohne Japan) im Vergleich zu anderen Märkten für attraktiv. Regionale Wachstumsaktien beispielsweise sind wieder attraktiv bewertet. Die Bewertungen vieler erstklassiger Wachstumsunternehmen der Region Asien (ohne Japan) liegen unseres Erachtens weiterhin auf dem Niveau ihres historischen Durchschnitts. In bestimmten Segmenten, etwa bei Aktien, die von der Umstellung auf erneuerbare Energien profitieren dürften, bestehen unseres Erachtens jedoch weiterhin große Bewertungsunterschiede.

Der technologielastige südkoreanische Markt blieb zuletzt zurück, da sich der Zyklus im globalen Elektroniksektor verlangsamt hat. Die Daten zum Bruttoinlandsprodukt (BIP) des Landes im dritten Quartal fielen enttäuschend aus, da die südkoreanische Wirtschaft im Jahresvergleich nur um 0,3% wuchs – ein deutlich geringeres Tempo als erwartet. Die Schwäche des privaten Konsums, auf den die Hälfte des südkoreanischen BIP entfällt, und der Rückgang der Bau- und Anlageinvestitionen glichen den positiven Effekt der robusten Exporte mehr als aus.

Der indische Markt, der vom ersten bis zum dritten Quartal 2021 die beste Wertentwicklung erzielt hatte, gab zuletzt nach, da die hohen Bewertungen und die von der Zentralbank signalisierte Normalisierung der Liquiditätsversorgung bei den Anlegern Besorgnis auslösten. Die Erwartung, dass sich die Unternehmensgewinne in den kommenden Quartalen erholen werden, wenn sich die Corona-Situation verbessert, ist möglicherweise bereits in den Kursen eingepreist. Zudem dürften die höheren Energiepreise die Gewinnmargen indischer Unternehmen belasten. Indien hat die zweite Infektionswelle überwunden und die Gewinnaussichten der Unternehmen erscheinen im Zuge der Erholung in den Bereichen Immobilien, Konsumgüter und IT-Dienste solide. Die Bewertungen sind jedoch insgesamt hoch, und das Inflationsrisiko muss 2022 genau beobachtet werden.

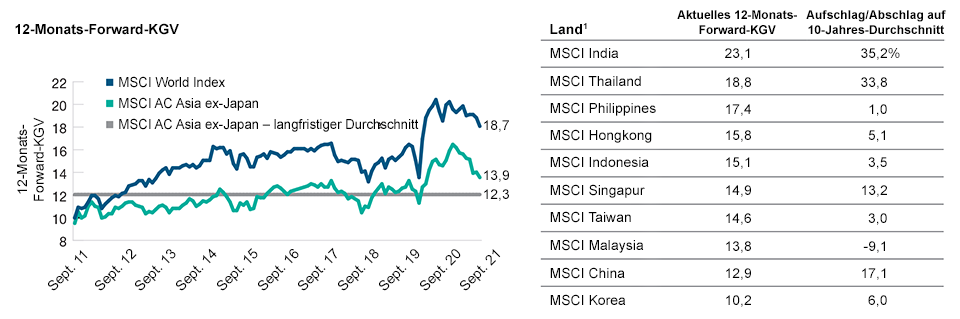

Im Vergleich zum MSCI World (Industrieländer) erscheinen Aktien aus Asien (ohne Japan) günstig bewertet

(Abb. 3) Bewertungsanstieg an den globalen Märkten im Vergleich zu Asien (ohne Japan) aufgrund der erwarteten

Gewinnerholung

Stand: 30. September 2021.

1 Für die einzelnen Länder wurden die jeweiligen MSCI-Länderindizes verwendet.

Quelle: Finanzdaten und Analysen von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten.

Informationen zu diesen MSCI-Daten finden Sie unter „Zusätzliche Angaben“. Die in der Zukunft tatsächlich erzielten Ergebnisse können erheblich von den Erwartungen abweichen.

Zu den wichtigsten Risiken für die Region Asien (ohne Japan) im Jahr 2022 zählen – abgesehen von weiteren unerwarteten politischen Kursänderungen in China – eine neue Variante des Coronavirus, vor der die aktuellen Impfstoffe keinen Schutz bieten, eine voreilige Straffung der Geldpolitik durch die Zentralbanken, weitere geopolitische Spannungen zwischen den USA und China sowie eine durch den Immobiliensektor ausgelöste, unerwartet starke Abschwächung der chinesischen Wirtschaft.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Dezember 2021 / INVESTMENT INSIGHTS

Anh Lu ist Portfoliomanagerin in der Equity Division und hauptverantwortlich für das Portfolio Asia ex-Japan Equity Strategy.