September 2021 / INVESTMENT INSIGHTS

Ein disziplinierter Anlageansatz, um Wertsteigerungen zu erzielen

Für Anleger, die Titel mit beständigem Wachstum kaufen und halten wollen, ist Selbstzufriedenheit kein guter Ratgeber

Auf den Punkt gebracht

- Wir halten nach Unternehmen Ausschau, die unserer Ansicht nach durch ein nachhaltiges, robustes Wachstum der Gewinne und freien Cashflows mit der Zeit ihren Wert steigern können.

- Geduld ist zwar eine Tugend, jedoch legen wir viel Wert auf eine laufende Überprüfung und Neubeurteilung der Annahmen, die unseren Anlageideen zugrunde liegen.

- Chancen bieten unseres Erachtens Unternehmen, die von positiven Langzeitfaktoren wie der immer stärkeren Verbreitung und Nutzung des E-Commerce profitieren dürften.

Die größten Positionen und Sektorallokationen der Strategie ähneln denen von vor zwanzig Jahren kaum noch – eine Folge der starken Veränderungen innerhalb der Weltwirtschaft sowie der Dynamik der einzelnen Branchen, schließlich hat Technologie in hohem Maße zu Innovation und Disruption geführt. Und doch basiert unser Anlageansatz noch immer auf den gleichen Grundsätzen, die auch nach dem anstehenden Wechsel im Management der Strategie wichtige Säulen bleiben werden.1

Wir sind davon überzeugt, dass der Aktienkurs eines Unternehmens auf lange Sicht in aller Regel der Entwicklung der Gewinne und freien Cashflows folgt. Dementsprechend versuchen wir, die – zugegeben, rar gesäten – Unternehmen aufzuspüren, die unserer Ansicht nach das Potenzial besitzen, bei ganz unterschiedlichen gesamtwirtschaftlichen und regulatorischen Bedingungen starkes Wachstum zu erzielen.

Wir halten zwar standhaft an unserem Ansatz fest, jedoch sollte der Fokus auf Konstanz und Beständigkeit nicht als Sorglosigkeit und Selbstzufriedenheit missverstanden werden. Rigorose Sorgfaltsprüfungen sind ein entscheidendes Element unseres Prozesses. Wir überprüfen unsere Annahmen und Thesen ständig und beurteilen unsere bestehenden und möglichen künftigen Positionen laufend neu. Dadurch wollen wir ermitteln, ob ein Unternehmen aus Sicht der Fundamentaldaten über längere Zeit ein starkes Wachstum erzielen könnte.

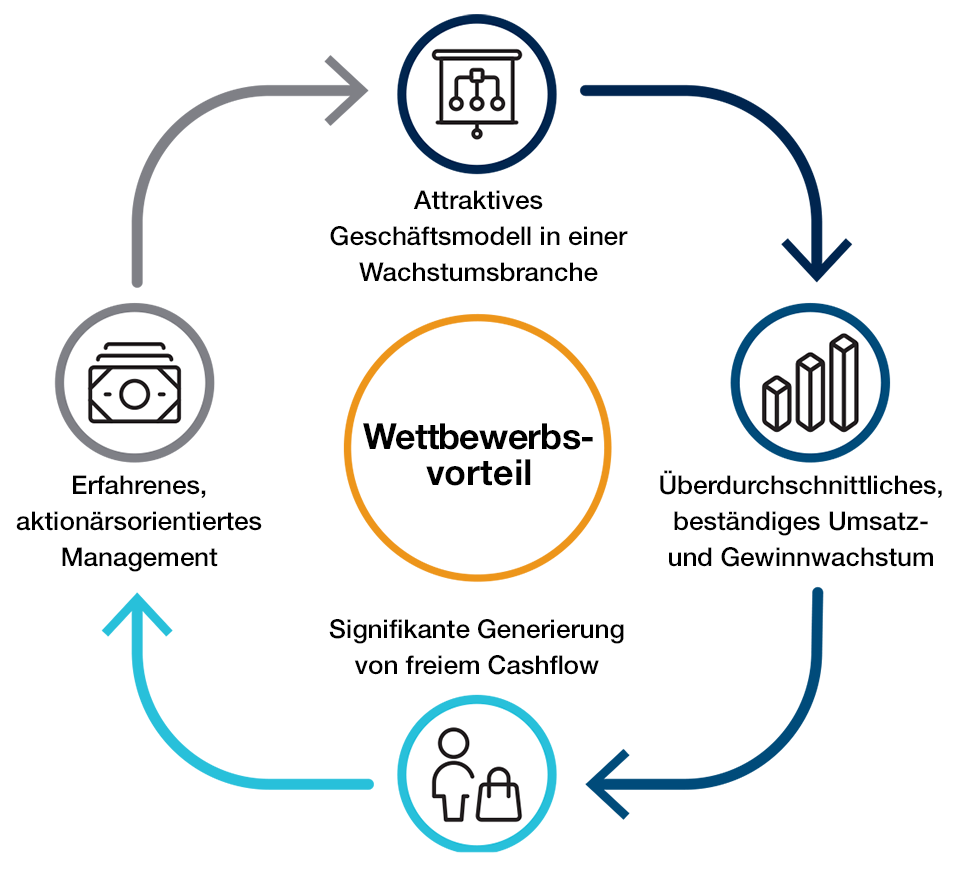

Die Merkmale von Unternehmen mit Wachstumspotenzial

Die von uns bevorzugten Blue Chips sind Unternehmen, die unserer Ansicht nach etablierte Branchenführer sind oder werden könnten. Deshalb wollen wir in Titel investieren, die nach unserer Auffassung in ihrer Branche sehr gut aufgestellt sind, von potenziell sehr positiven langfristigen Trends und Faktoren – wie der Digitalisierung von Unternehmen und der breiten Wirtschaft – profitieren könnten und auf großen Absatzmärkten agieren, die langfristiges Wachstum ermöglichen könnten. Einen hohen Anteil von wiederkehrenden Umsätzen oder Umsätzen aus Dienstleistungen finden wir auch attraktiv. Gleiches gilt für Unternehmen, die ihre Umsätze in vielen verschiedenen Regionen oder mit vielen verschiedenen Produkten erwirtschaften.

Suche nach Unternehmen mit dem Potenzial, in jedem Umfeld zu wachsen

Von unserem Anlageprozess bevorzugte Eigenschaften

Quelle: T. Rowe Price.

Nur zur Veranschaulichung

Doch ein hochwertiges Geschäftsmodell und eine günstige Branchendynamik sind nicht unbedingt genug. Wir konzentrieren uns auf fähige Managementteams mit einer traditionell guten Umsetzung, die ihr Kapital auf so einsetzen, dass sie damit unserer Ansicht nach langfristige Werte für Aktionäre schafft. Unternehmen, die diese Kriterien erfüllen, bekennen sich häufig entschieden zur Innovation, auch um den Vorsprung gegenüber Konkurrenten zu bewahren und neue Potenziale freizusetzen. Dabei bevorzugen wir Unternehmen, die ihr Kapital in mehreren potenziell ertragsstarken Bereichen einsetzen können.

Interessant finden wir Titel mit sehr guten langfristigen Wachstumsperspektiven in einer Vielzahl von Bereichen. Allerdings achten wir bei der Titelauswahl und der Festlegung der Positionsgröße auch sorgfältig auf die Bewertung. In unserem Anlagerahmen gibt die Bewertung eines Titels den Unterschied zwischen dem Tempo, mit dem das Geschäft unseres Erachtens – etwa durch Steigerung des Gewinns oder freien Cashflows – Wert schaffen kann, und dem im Aktienkurs bereits eingepreisten Ertragspotenzial wieder. Unser Prozess strebt an, möglichst Titel zu meiden, bei denen eine hohe Bewertung anscheinend bereits zu viele Jahre mit starkem Wachstum widerspiegelt.

Das Ergebnis ist ein Portfolio mit Positionen, die allgemein einer von zwei Kategorien zugerechnet werden können:

- 1) etablierten Unternehmen mit gewöhnlich stetigem Wachstum und offenbar weniger strapazierten Bewertungen wie Alphabet (Muttergesellschaft von Google) und UnitedHealth Group, ein führendes Managed-Care-Unternehmen, oder

- 2) wachstumsstarken disruptiven Unternehmen, darunter etablierte Akteure und mögliche zukünftige Marktführer in den Bereichen E-Commerce- und digitale Zahlungen. Bei diesen halten wir das langfristige Risiko-Rendite-Verhältnis für günstig, weil der Markt die Hebel, die diese Unternehmen in Bewegung setzen können, um ihre Rentabilität zu verbessern und ihre Absatzmärkte zu vergrößern, unseres Erachtens nicht angemessen berücksichtigt.

Geduld ist eine Tugend

Auf einem Markt, der sehr auf die neuesten Quartalsergebnisse und Wirtschaftsdaten fixiert ist, kann uns unser Ansatz, die Wachstumsaussichten eines Unternehmens aus einer langfristigen Perspektive zu betrachten, zuweilen die Chance eröffnen, vorübergehende Verzerrungen auszunutzen.

Doch natürlich ist uns auch die Annahme bekannt, dass Anlegern, die auf kurzfristige Aktienkursveränderungen reagieren, möglicherweise Erträge entgehen, die sie erzielen könnten, wenn sie in einer Aktie mit einer potenziell langfristigen Wachstumsstory investiert bleiben würden.

Wir sind der Ansicht, dass es extrem schwierig ist, durch den ständigen Kauf und Verkauf von Titeln Wertsteigerungen zu erzielen, zumal bei diesem Ansatz zusätzliche Kosten für die Anleger anfallen. Unsere Strategie, geduldig zu sein, setzt stattdessen darauf, dass gewissermaßen ein Zinseszinseffekt den gewünschten Erfolg bringt. Wir wollen hochwertige Unternehmen kaufen und halten, die nach unserer Meinung durch ein beständig starkes Wachstum der Gewinne und des freien Cashflows langfristige Wertsteigerungen erzielen können.

Unser Fokus liegt darauf, durch unsere genaue Kenntnis des zugrunde liegenden Geschäfts und der jeweiligen Branchen Unternehmen mit einem möglichst beständigen Wachstumsprofil zu ermitteln und zu halten. Dies kann unseren Glauben an diese Werte stärken, sodass wir kurzfristige Schwankungen infolge gesamtwirtschaftlicher Schwierigkeiten, kurzfristiger Gewinndellen oder offenbar vorübergehender Rückschläge einfach aussitzen.

Kein Platz für Selbstzufriedenheit

Unsere Fokussierung, hochwertige Wachstumsaktien zu kaufen und zu halten, wirft zuweilen Fragen nach unserer Verkaufsdisziplin auf. Wir werden auch gefragt, wie wir verhindern, zu geduldig zu sein und uns in eine bestimmte Aktie zu verlieben. Was dies angeht, sind ein stetiger Due-Diligence-Prozess und die ständige Zusammenarbeit zwischen Analysten und Portfoliomanagern entscheidende Elemente unseres Prozesses.

Ein Beispiel: Amazon.com ist seit über zehn Jahren eine bedeutende Position in der Strategie und eine Aktie, bei der sich unsere Anlagethese zusammen mit dem Unternehmen immer weiterentwickelt hat. Amazon.com halten wir nicht wegen der extrem hohen Marktkapitalisierung oder der starken Gewichtung in den gängigen Large-Cap-Indizes. Der Grund ist vielmehr, dass wir wegen der Größe der Absatzmärkte des Unternehmens – E-Commerce, Online-Werbung, Cloud-Dienste, die für die Digitalisierung der Wirtschaft immens wichtig sind – von den grundlegenden Wachstumsaussichten sehr überzeugt sind. Auch die finanziellen Mittel und die Kultur der Innovation von Amazon.com fließen in unsere langfristige Anlagethese ein.

Doch wie für jedes andere Unternehmen im Portfolio sind Umsetzung, Innovation und Wachstum auch für Amazon.com entscheidende Aspekte, um sich diesen Ruf und natürlich auch Geld zu verdienen. Wir halten zwar nach Unternehmen Ausschau, die nach unserer Meinung mit der Zeit ihren Wert steigern können. Doch wir achten auch auf das Konzentrationsrisiko und versuchen sicherzustellen, dass die Größe der einzelnen Positionen genau widerspiegelt, wie sehr wir von Titeln überzeugt sind und wie wir das Risiko-Rendite-Profil beurteilen. Durch unsere sehr gute Kenntnis des Ökosystems aus Online-Handel und digitalen Zahlungen, der auch die enge Zusammenarbeit mit unseren Research-Analysten in aller Welt zugutekommt, können wir die Annahmen, die unserer Anlage in Amazon.com zugrunde liegen, laufend hinterfragen.

Von den potenziellen Chancen, die durch das beschleunigte Zusammenwachsen von sozialen Medien, Online-Marketing und digitalem Handel entstehen, sind wir in hohem Maße überzeugt. Beliebte (vor allem grafik- und videointensive) Social-Media-Plattformen bieten Verbrauchern immer mehr, immer neue Möglichkeiten, Produkte und Dienstleistungen zu entdecken. Gleichzeitig machen es neuartige modulare E-Commerce-Lösungen einfacher für Händler, Kunden online zu erreichen und diesen ihre Produkte und Dienstleistungen zu verkaufen. Innovative Unternehmen revolutionieren bereits komplexe, zersplitterte Märkte wie den Gebrauchtwagenmarkt, indem sie für Verbraucher lästige Vorgänge mittels moderner Technologie angenehmer machen.

Mit unserem Ansatz, hochwertige Unternehmen zu ermitteln, die ihre Gewinne und Cashflows mit der Zeit beständig steigern können sollten, hoffen wir zu erreichen, dass wir genau diese Titel kaufen und halten und diese im Wert steigen. Dieser geduldige Ansatz ist in der Theorie zwar einfach, erfordert jedoch rigorose Sorgfaltsprüfungen und eine sehr gute Kenntnis der einzelnen Unternehmen und Branchen, um die wenigen Unternehmen aufzuspüren, die unseren hohen Erwartungen wirklich gerecht werden können.

Darauf achten wir in nächster Zeit

Der Markt und die Finanzmedien scheinen die weitere Entwicklung einiger heiß diskutierter Themen gespannt abzuwarten. Dazu zählen der Anstieg der Infektionszahlen durch die Delta-Variante des Coronavirus und die Folgen für die Wirtschaftsaktivität, aber auch die Frage, wann die Zentralbanken ihre lockere Geldpolitik möglicherweise korrigieren und wie lange der aktuelle Inflationsdruck wohl noch andauern könnte. Als Anleger mit längerfristigem Anlagehorizont, der auf bottom-up-orientierte Fundamentalanalysen setzt, sind wir uns dieser bedeutenden Bedenken bewusst, wollen aber jede Art von Überreaktion vermeiden. Stattdessen legen wir unser Hauptaugenmerk darauf, jene Unternehmen zu ermitteln, deren Geschäftsaussichten für die Zeit nach Corona sich während des Abschwungs nicht nur vorübergehend deutlich gebessert zu haben scheinen. Während der Markt noch mit den offensichtlichsten kurzfristigen Gewinnern und Verlierern der Pandemie beschäftigt ist, hilft uns eine langfristige Sichtweise unseres Erachtens, Verzerrungen zu erkennen, aus denen sich Möglichkeiten mit attraktiven Risiko-Rendite-Profilen ergeben können.

HAUPTRISIKEN

Folgende Risiken sind für das Portfolio von wesentlicher Bedeutung:

Stilrisiko – die Beliebtheit verschiedener Anlagestile kann sich je nach Marktumfeld oder Anlegerstimmung ändern.

ALLGEMEINE PORTFOLIORISIKEN

Kapitalrisiko – der Wert Ihrer Anlage ändert sich und ist nicht garantiert. Sofern die Basiswährung des Portfolios von der Währung, in der Anteile gezeichnet werden, abweicht, wird der Wert durch Schwankungen des Wechselkurses zwischen diesen Währungen beeinflusst.

ESG - (Umwelt, Soziales, Governance) und Nachhaltigkeitsrisiko – umweltpolitische Veränderungen, eine sich verändernde gesellschaftliche Meinung und die sich entwickelnde Regulierungslandschaft können sich auf die Gewinne und/oder die Rentabilität der Unternehmen auswirken, in die ein Portfolio investiert.

Aktienrisiko – im Allgemeinen sind Aktien mit größeren Risiken verbunden als Anleihen oder Geldmarktinstrumente.

Geografisches Konzentrationsrisiko – sofern ein Portfolio einen großen Teil seines Vermögens in einer bestimmten geografischen Region anlegt, wird seine Wertentwicklung stärker von Ereignissen in dieser Region beeinflusst.

Absicherungsrisiko – der Versuch eines Portfolios, bestimmte Risiken durch Absicherungspositionen zu mindern oder zu beseitigen, führt möglicherweise nicht zum gewünschten Ergebnis.

Anlageportfoliorisiko – Anlagen in einem Portfolio sind mit bestimmten Risiken verbunden, denen ein Anleger bei einer Direktanlage an den Märkten nicht ausgesetzt wäre.

Verwaltungsrisiko – der Investmentmanager oder seine Beauftragten können zuweilen feststellen, dass ihre Verpflichtungen gegenüber dem Portfolio mit ihren Verpflichtungen gegenüber anderen von ihnen verwalteten Anlageportfolios kollidieren (wenngleich in diesen Fällen alle Portfolios gleichberechtigt behandelt werden).

Operationelles Risiko – Betriebsausfälle können zu Störungen des Portfoliobetriebs oder zu finanziellen Verlusten führen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.