April 2022 / ASSET ALLOCATION VIEWPOINT

Wirtschaftliche Risiken nehmen zu

Die hohe Inflation und die konjunkturelle Schwäche könnten die Weltwirtschaft dämpfen.

Auf den Punkt gebracht

- Themen wie eine mögliche Stagflation und das von einer hohen Inflation und konjunktureller Schwäche geprägte Umfeld bereiten den Anlegern Sorgen.

- Aufgrund der erhöhten wirtschaftlichen Risiken glauben wir, dass sich Anleger stärker in Vermögenswerten engagieren sollten, die von einer höheren Inflation profitieren oder potenziell eine Absicherung gegen eine Rezession sein könnten.

Nach einem sehr volatilen ersten Quartal sorgen sich die Anleger zunehmend über ein möglicherweise drohendes „Stagflationsumfeld“, das in der Regel von einer sehr hohen Inflation und einer konjunkturellen Schwäche geprägt ist.

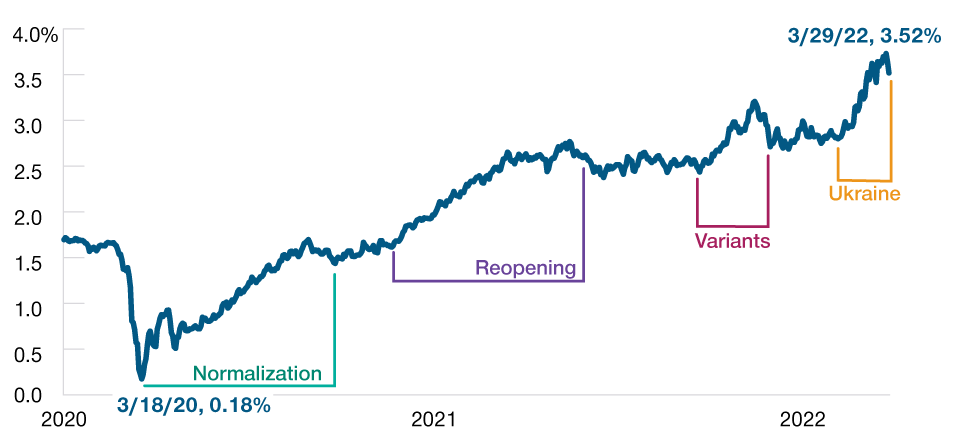

In den letzten 15 Jahren war die Inflation die meiste Zeit kein Thema. Doch das hat sich mittlerweile geändert. Auf dem Höhepunkt der Pandemie im März 2020 lagen die Inflationserwartungen auf Sicht der nächsten fünf Jahre – abgeleitet aus der 5-jährigen Breakeven-Rendite inflationsgeschützter US-Treasuries – bei fast null (Abb. 1), weil befürchtet wurde, dass das Coronavirus eine schwere weltweite Rezession auslösen würde. Bis Ende August 2020 hatten sich die Inflationserwartungen aber wieder auf Niveaus wie vor der Pandemie erholt.

Die steigende Inflation trotzt den Erwartungen

(Abb. 1) Inflationsaussichten – früher Nebensache, heute eine Hauptsorge

1. Januar 2020 bis 29. März 2022.

Quelle: Bloomberg Finance L.P.

Fünf-Jahres-Termininflationserwartung, berechnet aus der Break-even-Rendite fünfjähriger inflationsgeschützter Staatsanleihen.

Seither haben sich die Inflationsaussichten sukzessive verschlechtert. Mit der Wiedereröffnung der Wirtschaft im Jahr 2021 führten ein Arbeitskräftemangel und das Missverhältnis zwischen der starken Nachfragebelebung und dem eher schleppenden Anstieg des Angebots zu Engpässen, was die Preise in die Höhe trieb. Das Auftreten von Covid-Varianten sowie zuletzt Russlands Einmarsch in die Ukraine haben die Lieferkettenstörungen weiter verschärft und den Inflationsdruck zügig erhöht.

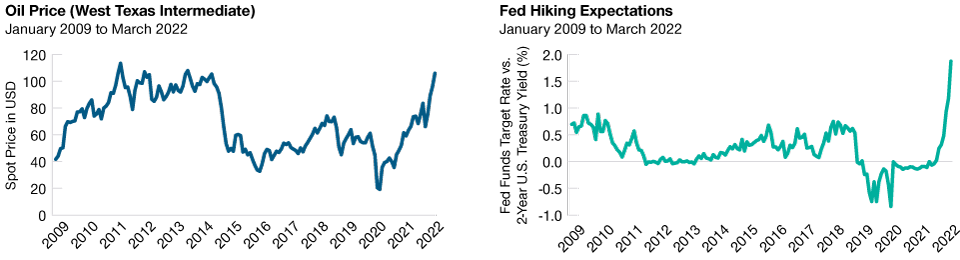

Zugleich hat die Weltwirtschaft wegen der steigenden Zinsen und der höheren Ölpreise kurzfristig mit Belastungen zu kämpfen (Abb. 2). Fest entschlossen, die Inflation einzudämmen, haben viele Zentralbanken ihre Absicht kommuniziert, die Zinssätze in den kommenden beiden Jahren anzuheben. Zinserhöhungen lassen gewöhnlich die Kreditkosten steigen und dämpfen das Wirtschaftswachstum. Darüber hinaus sind die Ölpreise vom 30. April 2020 bis zum 29. März 2022 um mehr als 450% gestiegen, was Verbraucher und die Wirtschaftsaktivität stark belastet.

Höhere Ölpreise und steigende Zinsen belasten die Wirtschaft

(Abb. 2) Ölpreise auf Mehrjahreshochs und restriktive US-Notenbank könnten Wachstum dämpfen

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Quellen: Bloomberg Finance L.P. T. Rowe Price Analyse unter Verwendung von Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

Wir sind der Ansicht, dass die wirtschaftliche Aktivität aufgrund der erhöhten Inflation und der konjunkturellen Schwäche in nächster Zeit erheblich abnehmen dürfte. Aufgrund dieser erwarteten Veränderungen sollten die Anleger unseres Erachtens erwägen, ihr Engagement in Anlageklassen, die von einer höheren Inflation profitieren könnten – unter anderem in „realen Vermögenswerten“ wie Energie-, Grundstoff- und Immobilienaktien –, sowie in festverzinslichen Anlagen mit längerer Duration1, zum Beispiel in US-Treasuries, die potenziell eine Absicherung gegen eine Rezession bieten könnten, zu verstärken.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

April 2022 / ASSET ALLOCATION VIEWPOINT

April 2022 / ASSET ALLOCATION VIEWPOINT