März 2022 / INVESTMENT INSIGHTS

Eine Fragerunde mit Ernest Yeung

Attraktive Chancen für aktive Anleger in Schwellenländeraktien

Auf den Punkt gebracht

- Mit einer erfolgreichen Impfkampagne und einem globalen Wirtschaftswachstum, das schon das zweite Jahr über dem Trend liegt, stehen die Weichen für Substanzaktien aus Schwellenländern für 2022 gut.

- Die Ausgaben für „grüne“ Infrastruktur, die getätigt werden, um die Ziele der Klimaneutralität bis 2050 zu erreichen, dürften die Wirtschaftstätigkeit beschleunigen, wovon die traditionellen Branchen profitieren.

- Wir rechnen mit weiteren Lockerungsmaßnahmen in China und nutzen die aktuelle Marktschwäche, die attraktive Bewertungschancen bot.

Nachdem die Aktien- und Anleihenmärkte seit dem pandemiebedingten Tiefstand eine starke Rally verzeichnet hatten, könnten die Nerven der Anleger 2022 angesichts von Erwartungen einer uneinheitlichen Konjunkturerholung, der Bedrohung durch die neue Omikron-Variante des Coronavirus, geldpolitischen Straffungen und einer steigenden Inflation auf die Probe gestellt werden. Ernest Yeung, der Manager der Emerging Markets Discovery Equity-Strategie von T. Rowe Price, erläutert, wie ein aktiver Anleger mit einem disziplinierten Fokus auf Bewertungen und Fundamentaldaten bei Schwellenländeraktien immer noch attraktive Anlagegelegenheiten finden kann.

Q1: Substanzaktien aus Schwellenländern entwickelten sich im letzten Jahr wie von Ihnen erwartet gut. Warum glauben Sie, dass die Rally 2022 anhalten kann?

Wir sind überzeugt, dass sich die Erholung der Schwellenländer angesichts der Wiedereröffnung der Wirtschaft nach der Pandemie und einer wesentlichen strukturellen Veränderung der staatlichen Konjunkturmaßnahmen, die direkt auf den Verbraucher abzielt, immer noch in der Zyklusmitte befindet. Dieses günstige wirtschaftliche Umfeld dürfte 2022 weiterhin einer Änderung des Anlagestils in Schwellenländern von Growth zu Value zugutekommen. Auch wenn Substanzaktien aus Schwellenländern 2021 wesentlich besser als Wachstumsaktien abschnitten, kann dieser Trend unserer Ansicht nach anhalten, da die Bewertungen der beiden Anlagestile im historischen Vergleich immer noch weit auseinanderklaffen. Gleichzeitig erhöht die schwache Aktienmarktperformance in den Schwellenländern 2021 die Chancen, dass sowohl Value- als auch Growth-Aktien 2022 sowohl absolut gesehen als auch im Vergleich zu Aktien aus Industrieländern besser abschneiden.

Wir rechnen mit weiteren Kursgewinnen bei Substanzaktien aus Schwellenländern, die von einem zweiten Jahr der Erholung, in dem das weltweite Wachstum über dem Trend liegt, profitieren dürften. Die Weltbank prognostiziert für 2022 4,1%, was über dem 20-jährigen Durchschnitt liegt. Wir rechnen auch mit einem Anstieg der Ausgaben für „grüne“ Infrastruktur, da immer mehr Länder die Ergreifung von Maßnahmen zur Bekämpfung des Klimawandels ernst meinen. Eine erfolgreiche Impfkampagne und eine weltweite Konjunkturerholung bieten zusammen gute Rahmenbedingungen für Substanzaktien aus Schwellenländern. Das Wirtschaftswachstum in den Schwellenländern dürfte sich weiter normalisieren, wenn die Impfquoten und die Wirtschaftstätigkeit steigen.

Schwellenmarktanleger werden 2022 eine schrittweise Normalisierung der Geldpolitik von den Höchstständen von 2021 bewältigen müssen, da die führenden Zentralbanken einen Teil der während der Pandemie ergriffenen Unterstützungsmaßnahmen abschaffen, was zu Volatilitätsschüben führen könnte. Wir sind jedoch überzeugt, dass sowohl das Wirtschaftswachstum als auch die Inflation 2022 höhere Niveaus als unmittelbar vor der Pandemie erreichen werden. Die Umstellung auf ein reflationäreres Umfeld für die Weltwirtschaft setzt voraus, dass die Rotation zugunsten von zyklischeren Märkten, bei denen Substanzaktien im Vergleich zu Wachstumsaktien im Vorteil sind, anhält.

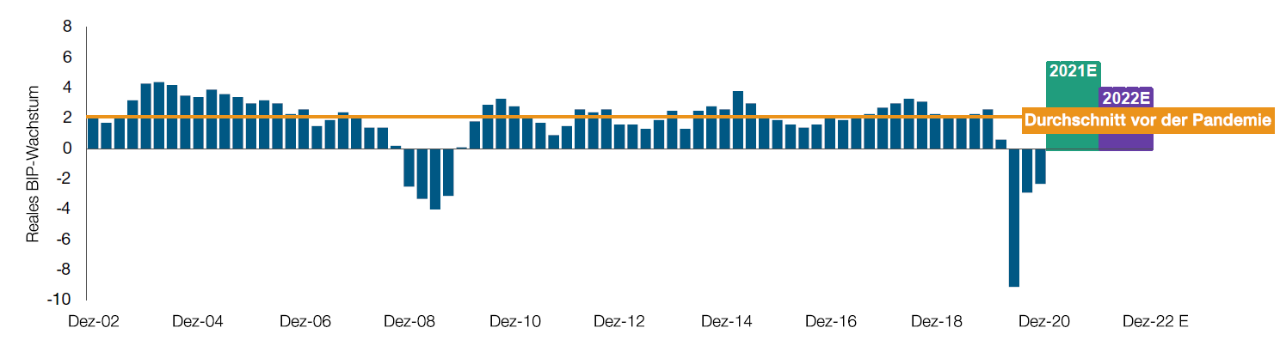

Die Erwartungen für das BIP-Wachstum in den USA für 2022 liegen über dem 20-jährigen Durchschnitt

(Abb. 1) Reales BIP-Wachstum in den USA in % zum Vj.

Stand: 31. Dezember 2021. Quelle: Bloomberg Finance L.P. (Siehe Abschnitt „Zusätzliche Angaben“.)

E=Estimated. Die tatsächlichen Ergebnisse können erheblich von Schätzwerten abweichen.

Q2: China wird oft als entscheidender Faktor für die Aussichten der Schwellenländer angesehen, da das Land der größte Handelspartner für viele größere Schwellenländer und der wichtigste regionale Wachstumstreiber in Asien ist. Wie schätzen Sie die Aussichten Chinas für 2022 nach den Regulierungsschocks und den Turbulenzen im Immobiliensektor im letzten Jahr ein?

Eine starke Konjunkturabschwächung in China im Jahr 2022 wäre ein Problem für alle Anleger, aber damit rechnen wir nicht. Meiner Meinung nach nähern wir uns dem Ende des letzten Regulierungszyklus. Daher dürfte der starke Gegenwind für chinesische Aktien, der 2021 herrschte, 2022 allmählich nachlassen. Anders ausgedrückt wird China 2022 die politischen Schocks von 2021 weiter auffangen, aber meiner Ansicht nach wird es keine weiteren größeren innenpolitischen Schocks mehr geben. Ausländische Anleger interessieren sich angesichts der jüngsten Mittelflüsse, die in sechs der letzten acht Wochen des Jahres 2021 positiv waren, bereits zunehmend für China.

Kurzfristig, ungefähr in den nächsten beiden Quartalen, wird sich Chinas Wirtschaftswachstum angesichts dieser verzögerten Auswirkungen weiter verlangsamen. Die Verschärfung der Regulierung in China ist jedoch im Wesentlichen zyklischer Art und wir nähern uns einem Wendepunkt. Wir rechnen 2022 mit einer weiteren Lockerung der Geld- und Fiskalpolitik. Sie wird jedoch selektiver als in den früheren Zyklen sein und nur auf bestimmte Bereiche abzielen. Die People’s Bank of China senkte ihren Mindestreservesatz für Banken mit Wirkung vom 15. Dezember um 50 Basispunkte und reduzierte außerdem ihren 1-jährigen Leitzins mit dem Hinweis darauf, dass 2022 weiterhin reichlich Liquidität vorhanden sein wird, leicht.

Wie immer bleibt unser Anlagefokus auf den zahlreichen Bottom-up-Anlagegelegenheiten an dem außergewöhnlich tiefen chinesischen Aktienmarkt von über 5.800 börsennotierten Unternehmen.1 Unseres Ermessens bieten sich in China weiterhin hervorragende Anlagechancen für Bottom-up-Anleger. Im Jahr 2021 haben die Finanzmärkte offenbar unterschätzt, in welchem Maße Peking kurzfristige Schwierigkeiten und Volatilitätsschübe in Kauf nehmen wird, um die Qualität des künftigen Wirtschaftswachstums zu verbessern. China kann ein nachhaltiges Wachstum erzielen, wenn die Regierung zwischen ihrem Ziel, für mehr Gerechtigkeit zu sorgen, und der Stabilität der chinesischen Wirtschaft eine gesunde Balance findet. Das Streben nach einem „Wohlstand für alle“ und nach einem fairen Wettbewerb könnte zudem die Wachstumsaussichten kleiner und mittlerer Unternehmen verbessern.

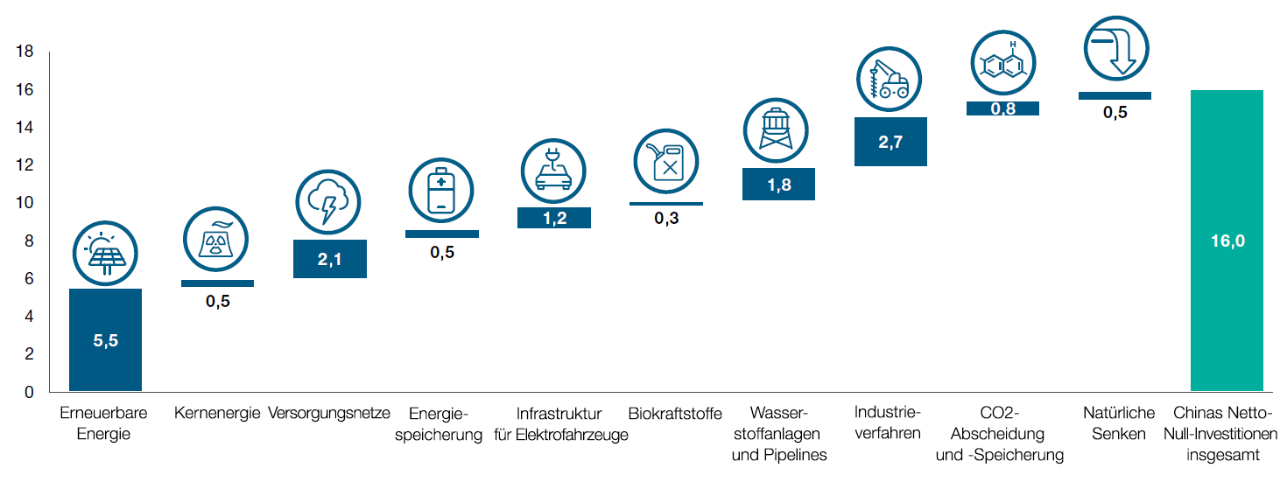

Anlagechancen in China durch Carbonomics

(Abb. 2) Kumulative Investitionen nach Sektoren zur Erreichung von Netto-Null in China bis 2060 (Bio. USD)

Stand: 31. Dezember 2020.

Quelle: Goldman Sachs Global Investment Research.

Rundungsbedingt ergeben die Werte in der Addition unter Umständen nicht 100%. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Auf Basis der zuletzt verfügbaren Daten.

Q3: Wo sehen Sie heute die besten Anlagegelegenheiten für Substanzaktien aus Schwellenländern?

Die Ziele der Klimaneutralität bis 2050 dürften weltweit höhere Infrastrukturausgaben zur Erleichterung der Wende zur Folge haben. Diese Ausgaben für grüne Infrastruktur würden die Wirtschaftstätigkeit beschleunigen, wovon die traditionellen Branchen profitieren. Die staatlichen Maßnahmen im Zusammenhang mit erneuerbarer Energie, Elektrofahrzeugen und Dekarbonisierung gelten gemeinhin als metallintensiv. Nachdem fast zehn Jahre lang zu wenig in die Metallversorgung investiert wurde, ist dies ein mittel- bis langfristiges Anlagethema. Wir rechnen damit, dass diese Entwicklung einer Reihe von Rohstoffen zugutekommen wird, darunter Eisenerz und Kupfer (das grundsätzlich von der Elektrifizierung profitiert) sowie Batterierohstoffen wie Nickel und Lithium. Erdgas wird zeitweise ebenfalls eine wichtige Rolle für Schwellenländer spielen, wenn sie ihre Energieversorgung von Kohle und Öl auf sauberere fossile Brennstoffe umstellen. Der große Finanzierungsbedarf, der erforderlich ist, um die Umstellung auf erneuerbare Energien in den Schwellenländern zu unterstützen, dürfte ebenfalls bedeutende neue Geschäftsmöglichkeiten für den Bankensektor eröffnen.

Wir sind überzeugt, dass sich 2022 zahlreiche Chancen für uns bieten werden, um Segmente „vergessener“ Schwellenländeraktien mit potenziell asymmetrischen Risiko-Rendite-Profilen zu identifizieren, bei denen fundamentale Veränderungen oder operative Verbesserungen zu einer Neubewertung führen können, während starke Bilanzen und solide Dividenden gleichzeitig Schutz vor potenziellen Verlusten bieten. Unsere aktuelle Ausrichtung in Schwellenländern besteht in einem Fokus auf Unternehmen, die durch Selbsthilfe aus eigener Kraft eine positive Entwicklung einleiten können, und auf Unternehmen, die von der Wiedereröffnung der Wirtschaft profitieren, zusätzlich zu der Rolle, die traditionelle Aktien der Old Economy bei der Umstellung auf eine umweltfreundlichere Wirtschaft, die beim Klimagipfel COP26 im November in Glasgow dargelegt wurde, spielen können. In der Kategorie Selbsthilfe war die Pandemie der Auslöser dafür, dass die Geschäftsführungen von Schwellenländerunternehmen bei ihren Umstrukturierungsmaßnahmen proaktiver geworden sind, indem sie Kosten senkten, Anlagen verkauften, Kapazitäten verlagerten und ihren Produktmix änderten. Das erfahrene globale Bottom-up-Research-Team von T. Rowe Price kann mir dabei helfen, attraktive Anlagechancen bei diesen Unternehmen zu identifizieren.

Wir nutzen außerdem die aktuelle Marktschwäche, die attraktive Bewertungschancen in China bot. Wir finden zum Beispiel Segmente vergessener Aktien im chinesischen Internetsektor nach dem Regulierungszyklus von 2021. Die Änderung der politischen Landschaft veranlasst diese Unternehmen außerdem, interne Änderungen vorzunehmen, um in dem neuen Umfeld zu bestehen. Darüber hinaus lehrt uns die Geschichte, dass die negativen Auswirkungen von früheren Regulierungsschüben und Reformen auf die Performance von chinesischen Aktien kurzfristig waren und nicht lange anhielten.

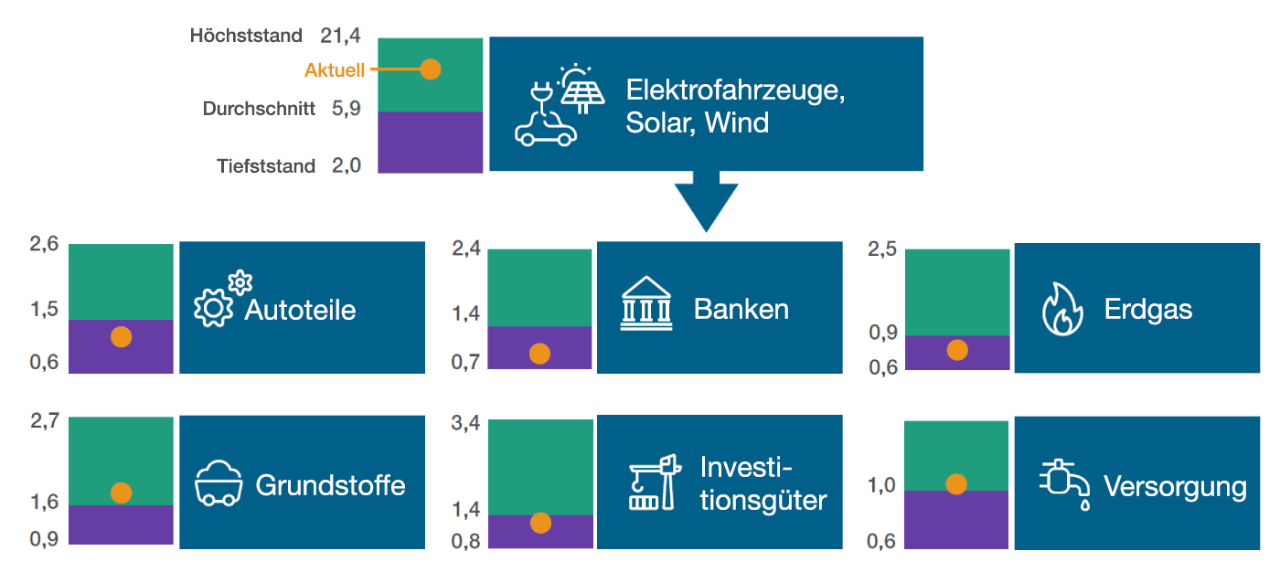

Polarisierung der Anlagechancen bei der Umstellung auf erneuerbare Energien

(Abb. 3) Sektoren des MSCI EM: gemessen am Kurs-Buchwert-Verhältnis auf Basis der realisierten Zahlen

Stand: 31. Dezember 2021.

Daten zum Quartalsende vom Q1 2004 bis zum Q4 2021.

Quellen: MSCI (siehe Abschnitt „Zusätzliche Angaben“) sowie Finanzdaten und Analysen von FactSet. Copyright 2022 FactSet. Alle Rechte vorbehalten.

T. Rowe Price verwendet den aktuellen MSCI/S&P Global Industry Classification Standard (GICS) für die Berichterstattung in Bezug auf Branchen und Industriezweige. T. Rowe Price wird für die künftige Berichterstattung stets die aktuelle Fassung der GICS verwenden. Weitere Angaben zu diesen Informationen von GICS finden Sie auf der Seite Zusätzliche Informationen.

Q4: Und schließlich interessiert uns, welche die wichtigsten Probleme sind, die Ihnen in Ihrer Rolle als Manager der Emerging Markets Discovery Equity-Strategie nachts den Schlaf rauben?

Ich bin mir der wesentlichen Risiken für Anleger in Schwellenländern 2022 bewusst. Dazu gehören eine stärker als erwartete Konjunkturabschwächung in China, das Auftreten neuer Coronavirus-Varianten wie Omikron, die zu erneuten Beschränkungen und Rückschlägen für die Erholung führen könnten, und die erhöhten geopolitischen Spannungen, insbesondere die unvorhersehbare Politik des russischen Präsidenten Wladimir Putin und seine schockierende militärische Invasion in der Ukraine. Ein weiterer bedeutender Anstieg des Rohölpreises würde die fertigungsorientierten Schwellenländer treffen. Für das Jahr 2022 scheinen jedoch bereits angemessene Vorräte an Rohöl zum aktuellen Preis vorhanden zu sein. Deshalb dürfte ein weiterer Preisanstieg wahrscheinlich die Folge von Versorgungsunterbrechungen sein. Dies könnte geschehen, falls Russland seine Öl- und Gasexporte deutlich reduzieren sollte. Dies können Anleger jedoch nicht vorhersehen. Schließlich verloren einige Schwellenländer wie die Türkei und Argentinien 2021 ihren Währungsanker. Während dieses Jahr von einem Anstieg der US-Zinsen ausgegangen wird, der die allgemeine Stärke des US-Dollars gegenüber den Schwellenländerwährungen stützen wird, dürften viele dieser Zinserhöhungen durch die Fed bereits eingepreist sein.

Biografie

Yeung ist Portfoliomanager für die Emerging Markets Discovery Equity-Strategiey von T. Rowe Price. Von 2009 bis 2014 war er Co-Portfoliomanager für die International Small-Cap Equity Strategies. Ernest Yeung ist Vice President der T. Rowe Price Group, Inc. und von T. Rowe Price Hong Kong Limited.

Ernest Yeung hat 20 Jahre Anlageerfahrung, davon 18 Jahre bei T. Rowe Price. Vor seinem Eintritt in das Unternehmen im Jahr 2003 war er Analyst bei HSBC Asset Management in London. Ernest Yeung besitzt einen M. A. (Honours) in Wirtschaftswissenschaften der Cambridge University. Zudem erwarb er den Titel Chartered Financial Analyst und das Investment Management Certificate.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.