September 2021 / INVESTMENT INSIGHTS

Neue Regularien in China: kurzfristige Turbulenzen, langfristige Chancen

Wir glauben, dass chinesische Unternehmen von der härteren Gangart der Regierung letztlich profitieren können.

Auf den Punkt gebracht

- Die chinesische Regierung nimmt neben dem Schuldenabbau nun verstärkt die nationale Sicherheit und mehr soziale Gerechtigkeit ins Visier.

- Pekings Agenda spiegelt sich auch in den neuen Gesetzen und Vorschriften wider, die darauf ausgerichtet sind, dass die Unternehmen des Landes nachhaltiger wachsen und stabilere Cashflows generieren können.

- An den Kreditmärkten haben die neuen Maßnahmen zu großen Unterschieden bei der Spreadentwicklung in den einzelnen Segmenten geführt. Investoren, die auf der Grundlage intensiver Fundamentalanalysen eine selektive Titelauswahl treffen, dürften die Turbulenzen an den asiatischen Kreditmärkten jedoch gut überstehen.

Die neuen regulatorischen Maßnahmen der chinesischen Regierung, die auf finanzielle, sicherheitspolitische und soziale Verbesserungen abzielen, haben an den Kreditmärkten im letzten Jahr für Volatilität gesorgt. Für Kapitalanleger sind dabei Schlüsselthemen wie „Wohnen statt Spekulieren“, niedrigere Bildungskosten für Familien und eine höhere Datensicherheit für Technologieunternehmen in den Fokus gerückt.

Der kürzlich verabschiedete 14. Fünfjahresplan macht deutlich, dass auf mittlere Sicht mit weiteren Eingriffen der Behörden zu rechnen ist. Obwohl nach wie vor unsicher ist, in welcher Form die Maßnahmen umgesetzt werden, schätzen wir den Ausblick für die chinesischen Kreditmärkte nach wie vor positiv ein. Dennoch rechnen wir aufgrund der aktuellen Entwicklungen mit weiteren Volatilitätsschüben, die interessante Kaufgelegenheiten eröffnen könnten. Wir glauben, dass die Anleger mit dem starken Abverkauf chinesischer Assets möglicherweise „das Kind mit dem Bade ausschütten“ und halten die jüngsten Kursverwerfungen zum Teil für ungerechtfertigt. Für gut informierte Anleger, die eine gezielte Titelauswahl treffen, dürften sich daher interessante Anlagechancen eröffnen.

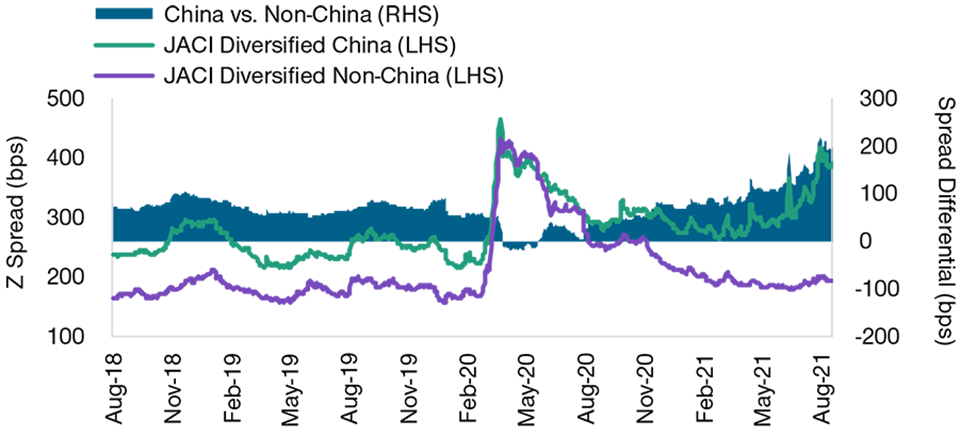

Die Kurse von chinesischen Unternehmensanleihen, die auf US-Dollar lauten, sind stark unter Druck geraten, nachdem Peking eine Revision der Regulierungsvorschriften eingeleitet hatte. Nach den letztjährigen Maßnahmen gegen die hohe Verschuldung von Immobilienunternehmen stehen nun vor allem die Tech-Konzerne im Visier der Behörden, aber auch private Bildungsanbieter, deren Rentabilitätsaussichten sich durch die neuen Vorschriften deutlich verschlechtert haben. In der Folge gab der J.P. Morgan Asia Credit Index (JACI) im Juli um 0,42% (seit Jahresbeginn bis 10. August 2021 um 0,29%) nach. Hingegen verzeichnete der JACI Diversified (die Benchmark der T. Rowe Price Asia Credit Bond-Strategie) aufgrund seiner ausgewogeneren Allokation in China im Juli ein Plus von 0,02% (im Jahresverlauf bis 10. August von 0,44%).

Die Kreditmärkte in China sind weiterhin günstiger als in anderen asiatischen Ländern.

Abb. 1: Die Spreads sind im letzten Jahr gestiegen

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 19. August 2021.

Quelle: J.P. Morgan Chase & Co. (siehe „Zusätzliche Angaben“).

Regulatorische Verschärfung zielt auf soziale Belange ab

Die mit der sozialen Agenda der chinesischen Regierung in den Bereichen Wohnen, Bildung und Technologiemonopole eingeleiteten Maßnahmen fallen in eine Zeit, in der China die negativen Auswirkungen des Wettbewerbskapitalismus und der hohen Kosten für die Kindererziehung eindämmen möchte. Durch das veränderte demografische Profil des Landes macht sich zunehmend die Sorge breit, dass das Land altern könnte, bevor es zu Wohlstand kommt, was die Behörden veranlasst, aktiv zu werden.

Im Vorfeld des Parteikongresses im nächsten Jahr zielt das harte Durchgreifen der Behörden unseres Erachtens auch auf das problematische Einkommensgefälle ab. Durch die Abschaffung wettbewerbswidriger Praktiken und die Senkung der Marktzutrittsschranken könnte ein Teil dieser Kluft überbrückt werden. Das kürzlich von der obersten Ebene der chinesischen Behörden veröffentlichte Dokument macht deutlich, dass die Regulierung bis 2025 ein wichtiges Thema bleiben wird, weshalb sie mittelfristig bei Kapitalanlagen im Fokus stehen sollte.

Eine zunehmend reife Wirtschaft erfordert einen neuen Ansatz

Peking plant zudem Änderungen für die an ausländischen Börsen gelisteten „Variable Interest Entities“ (VIE). Diese Struktur wird häufig von chinesischen Technologie- und Bildungsunternehmen genutzt, um bei der Beschaffung von ausländischem Kapital die Beschränkungen für direkte ausländische Investitionen zu umgehen. Chinesische Unternehmen, die eine Offshore-Börsennotierung anstreben, benötigen nun, anders als bisher, eine Genehmigung des zuständigen Ministeriums. Daran wird deutlich, dass Offshore-Börsengänge nicht gerne gesehen werden, vor allem, wenn sie über VIE-Strukturen erfolgen, die streng genommen rechtlich nicht anerkannt sind, aber seit Jahren toleriert werden.

Die Neuerungen selbst überraschen uns indessen nicht, denn sie reihen sich in das vertraute Muster ein, so etwa die strengere Regulierung der Internetgiganten, die praktisch eine monopolistische Marktposition und Zugang zu immensen Mengen an Nutzerdaten haben. China hat das Wachstum von Unternehmen, die neue Technologien einsetzen, viele Jahre lang toleriert. Je ausgereifter die Technologien jedoch wurden und je mehr sie auch von anderen eingesetzt wurden, desto stärker gerieten sie in das Visier der chinesischen Regulierungsbehörden.

Wir glauben, dass die neuen Vorschriften die Möglichkeiten der Internet- und E-Commerce-Anbieter beschränken, die erworbenen Informationen für eigene Zwecke zu nutzen. Zudem zielen sie darauf ab, Quellen potenzieller Datenlecks im Ausland zu schließen, die die nationale Sicherheit gefährden könnten. Zugleich will Peking mit dem strengeren Vorgehen gegen VIE-Strukturen die chinesischen Technologie- und Bildungsunternehmen besser kontrollieren, indem einige dieser Strukturen aufgelöst werden.

Während die Investoren noch prüfen, welche Folgen die strengere Regulierung hat, sind die Nachwirkungen an den Finanzmärkten noch zu spüren. Allerdings ist der regulatorische Druck an sich nicht neu. Die chinesischen Behörden versuchen, mit administrativen Maßnahmen die soziale Stabilität und staatliche Autorität zu stärken. Zugleich sorgt eine strengere Regulierung an den Finanzmärkten für einen gewissen Anstieg der Risikoaversion. Wir glauben jedoch, dass die chinesische Regierung nach der starken Kurskorrektur im Juli die Stabilität der Finanzmärkte in den Blick nehmen wird.

Ein vertrautes Muster: zwei Schritte vor, ein Schritt zurück

Auch wenn die jüngsten, relativ abrupt auf den Weg gebrachten Regulierungsmaßnahmen der chinesischen Führung das Geschäftsklima zunächst eintrüben, wird deren Umsetzung doch in verschiedenen Phasen verlaufen. Auf anfängliche negative Reaktionen und Vertrauensverluste folgten historisch stets Bemühungen, um das Vertrauen wieder zu stabilisieren. In anderen Worten geht Peking zwei Schritte vor, dann einen Schritt zurück.

Paradebeispiele für solche Regulierungszyklen sind die Jahre 2015/2016, als die Regierung erstmals Zahlungsausfälle von Privatunternehmen toleriert hatte, sowie das Jahr 2018, in dem hochverschuldete Konglomerate von staatlich gestützten Unternehmen übernommen wurden, da die Eigentümer gezwungen waren, ihre als Kreditsicherheiten verpfändeten Aktien zu verkaufen, nachdem fallende Kurse Nachschussforderungen ausgelöst hatten.

Die chinesischen Behörden haben schon früher regulatorischen Druck auf die Technologieunternehmen ausgeübt, wenngleich mit weniger ambitionierten Zielen. In diesen Fällen haben die Behörden auf einen mehrere Monate anhaltenden Druck mit einer gewissen Lockerung und moderaten Makro-Impulsen reagiert, um das Vertrauen wieder zu stabilisieren.

Auch in den letzten Wochen hat Peking Schritte unternommen, um die Anleger und Marktteilnehmer wieder zu beruhigen. In einer Sitzung der chinesischen Wertpapieraufsichtsbehörde (CSRC) mit ausländischen Bankinstituten, die in China tätig sind, betonte die CSRC, dass die jüngsten Maßnahmen nicht als Entkopplung der amerikanischen und chinesischen Finanzmärkte zu interpretieren seien. Ferner stellte die chinesische Notenbank (PBoC) dem Finanzsystem zusätzliche Liquidität zur Verfügung, um wieder für Stabilität zu sorgen.

Entscheidend ist eine selektive Titelauswahl

Im Juli 2021 waren wir lediglich geringfügig in chinesischen Bildungsanbietern investiert. Zu unseren aktuellen Investments zählt die Anleihe eines Unternehmens, das sich unserer Auffassung nach durch eine starke Liquidität hervorhebt und dessen Ertragslage von den neuen Vorschriften kaum betroffen sein dürfte.¹ Im Immobiliensektor, wo wir nach wie vor eine risikoneutrale Positionierung innehaben, liegt unser Fokus auf erstklassigen Qualitätsunternehmen. Unseres Erachtens könnte die eingetrübte Stimmung in diesem Segment in den nächsten Quartalen einzelne Anlagechancen eröffnen.

Das harte Durchgreifen gegen die Internetkonzerne hat an unserer positiven Einschätzung für die von uns ausgewählten Anleihen von bilanzstarken, liquiden Unternehmen nichts geändert. Wir glauben nicht, dass sich ihr Bonitätsprofil kurz- bis mittelfristig wegen der neuen Regulierung verändern wird. Zugleich ist die Bewertungskluft gegenüber den Industrieländern vor allem an den Aktienmärkten zu beobachten, weniger an den Kreditmärkten.

Die schnellen Reaktionen einiger Technologieunternehmen haben gezeigt, dass sie bereit sind, ihre aggressiven Wachstumspläne zu zügeln und ein disziplinierteres Finanzmodell zu verfolgen. Dies kann zwar angesichts des zu erwartenden stärkeren Wettbewerbs ihre Rentabilität schmälern, jedoch auch für ein nachhaltigeres Wachstum und stabilere Cashflows sorgen. Wir glauben, dass die Kreditmärkte davon profitieren werden. Zudem haben die neuen Vorschriften die Technologiekonzerne dazu veranlasst, ihre Strategien zu überdenken, um für alle Stakeholder - und nicht nur für die Aktionäre – Mehrwert zu schaffen. Dies könnte zur Folge haben, dass sich ihr Profil in Sachen Umwelt, Gesellschaft, Corporate Governance (ESG) mittel- bis langfristig verbessert.

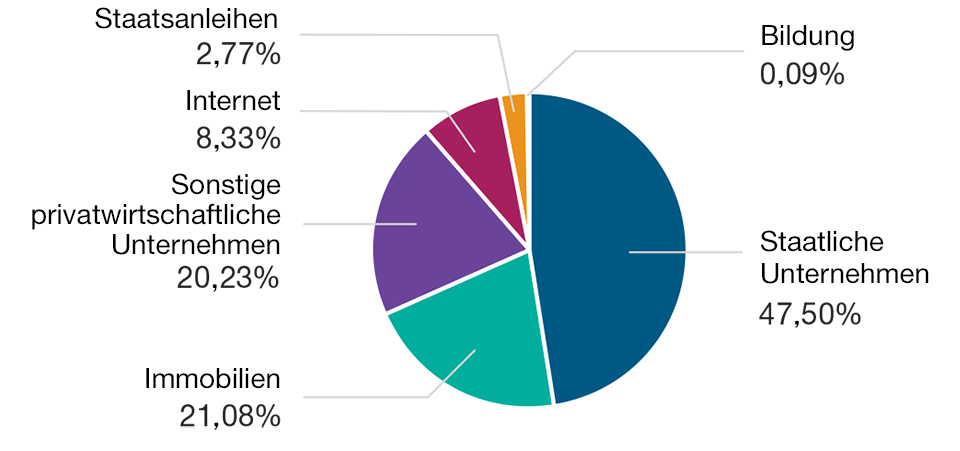

Aufschlüsselung der chinesischen Unternehmen im J.P. Morgan Asia Credit Index Diversified

Abb. 2: Staats- und Immobilienunternehmen sind die Schwergewichte im Index

Stand: 31. Juli 2021.

Quelle: J.P. Morgan Chase & Co. (siehe „Zusätzliche Angaben“).

Mit Blick auf den Immobiliensektor sind wir der Ansicht, dass die Umsetzung der „drei roten Linien“, die auf einen Schuldenabbau bei den Unternehmen des Sektors abzielen, auf mittlere Sicht eine Stärkung des Umfelds und der Nachhaltigkeit der Bilanzen zur Folge haben könnten. Dennoch sind auf kurze Sicht Turbulenzen zu erwarten, beispielsweise durch potenzielle Ausfallereignisse bei bestimmten Unternehmen, die auf andere Anleihen überschwappen und Volatilität auslösen könnten. Fundamental solide Emittenten dürften unseres Erachtens jedoch auf längere Sicht nicht in Zahlungsschwierigkeiten geraten und könnten auf mittlere Sicht mit gestärkten Bilanzen aus dem neuen Umfeld hervorgehen.

Die Finanzmärkte haben offenbar bereits erkannt, dass die neuen Vorschriften für stärkere Emittenten positive Effekte haben. So verzeichneten die chinesischen Tech-Giganten Alibaba und Tencent weiterhin relativ niedrige Spreads gegenüber der Benchmark – woran deutlich wird, wie groß der Einfluss und die Marktmacht dieser Konzerne sind. Insgesamt scheinen sich die Anleger derzeit ausschließlich auf die qualitativ hochwertigsten Segmente des chinesischen Anleihemarktes zu konzentrieren. Wir haben die regulatorischen Risiken einzelner Anleihen anhand unseres proprietären Rahmenwerks geprüft und investieren vorsichtig in Anleihen, die unserer Ansicht nach ein überdurchschnittliches risikobereinigtes Renditepotenzial aufweisen.

Dennoch glauben wir, dass der aktuelle Regulierungszyklus bei chinesischen Unternehmensanleihen interessante Anlagechancen eröffnen könnte, und wir halten ausreichend Barmittel vor, um diese zu nutzen, sobald sie sich ergeben.

Die chinesische Regierung hat den Internet- und Immobiliensektor in den letzten 20 Jahren durch günstige Vorschriften und den Ausbau der Infrastruktur unterstützt, da die beiden Schlüsselsektoren zum wirtschaftlichen Wohlstand des Landes beigetragen haben. Nun hat Peking seinen Schwerpunkt auf „mehr Gerechtigkeit“ in Form einer höheren gesellschaftlichen Stabilität und einer stärkeren staatlichen Autorität verlagert.

Weitere politische Schritte zur Förderung sozialer Ziele – darunter „Wohnen statt Spekulieren“, die Senkung der Bildungskosten für Familien, eine breitere Wertschöpfung der großen Tech-Konzerne und die Förderung von Mitarbeitergewinnbeteiligungen kleiner und mittlerer Unternehmen – könnten in verschiedenen Branchen für Bewegung sorgen. Wir werden genau im Auge behalten, wie sich die Unternehmen in unserem Portfolio in diesem dynamischen Umfeld positionieren.

Der Schwerpunkt mag sich mittelfristig auf die Stärkung der staatlichen Autorität und die Verbesserung der sozialen Stabilität verlagert haben, doch das langfristige Ziel, den wirtschaftlichen Wohlstand zu stärken, steht unseres Erachtens weiterhin im Vordergrund.

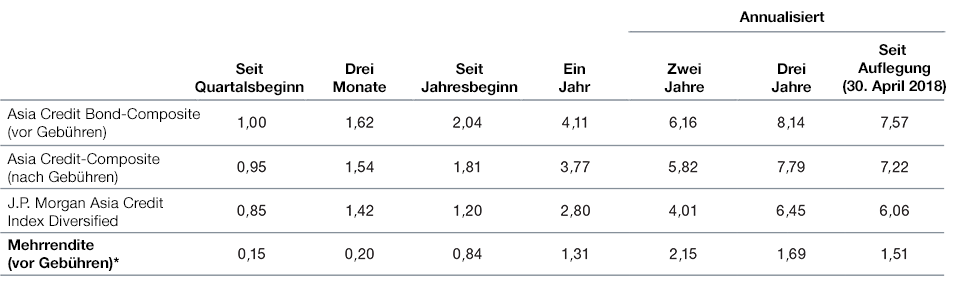

Asia Credit Bond-Composite vs. Benchmark

Asia Credit Bond-Composite

Stand: 31. August 2021

Berechnung der Werte in US-Dollar.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quelle: J. P. Morgan Chase & Co. (siehe „Zusätzliche Angaben“).

Die Bruttoperformance wird vor Abzug der Verwaltungsgebühr und gegebenenfalls aller sonstigen Gebühren, jedoch nach Abzug der Handelskosten ausgewiesen. In der Nettoperformance nach Abzug von Gebühren wurde die höchste anwendbare Verwaltungsgebühr zum Abzug gebracht, die auf der Basis der in diesem Dokument angegebenen Gebührenstruktur in Rechnung gestellt würde, ohne von Schwellenwerten zu profitieren. Die ausgewiesene Brutto- und Nettoperformance versteht sich auf der Grundlage reinvestierter Dividenden und nach Abzug aller nicht rückforderbaren Quellensteuern auf Dividenden, Zinserträge und Kapitalgewinne.

Quelle für die Daten von J.P. Morgan Chase: Die Angaben stammen zwar aus Quellen, die von J.P. Morgan als zuverlässig angesehen werden, J.P. Morgan übernimmt jedoch keine Gewähr für ihre Vollständigkeit oder Richtigkeit. Der Index wird mit Genehmigung verwendet. Der Index darf nicht ohne vorherige schriftliche Zustimmung von J.P. Morgan kopiert, verwendet oder weitergegeben werden. Copyright © 2021, J.P. Morgan Chase & Co. Alle Rechte vorbehalten.

*In der Nettoperformance nach Abzug von Kosten und Gebühren wurde die höchste anwendbare Verwaltungsgebühr zum Abzug gebracht, die auf der Basis der für Sie angemessenen Gebührenstruktur für dieses Mandat in Rechnung gestellt würde, ohne von Schwellenwerten zu profitieren. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.<>

Risiken – Folgende Risiken sind für das Portfolio von wesentlicher Bedeutung:

Risiko in Verbindung mit dem chinesischen Interbanken-Anleihemarkt:Die Marktvolatilität und ein möglicher Liquiditätsmangel infolge des geringen Handels mit bestimmten Schuldtiteln an Chinas Interbankenmarkt für Anleihen können zu erheblichen Kurschwankungen von an diesem Markt gehandelten Schuldtiteln führen.

Risiken bedingter Pflichtwandelanleihen: Bedingte Pflichtwandelanleihen (Contingent Convertible Bonds, CoCos) besitzen ähnliche Merkmale wie Wandelanleihen. Der wesentliche Unterschied ist, dass für ihre Wandelung bestimmte Bedingungen („Trigger Events“ bzw. Wandlungsauslöser) erfüllt sein müssen, die gewöhnlich auf die Kapitalquote bezogen sind und von Emission zu Emission variieren.

Länderrisiko (China):Anlagen in China sind ähnlichen Risiken ausgesetzt wie Anlagen in anderen Schwellenländern. Darüber hinaus können Anlagen, die im Zusammenhang mit einer QFII-Lizenz oder dem Programm Stock Connect erworben wurden oder gehalten werden, zusätzlichen Risiken ausgesetzt sein.

Kreditrisiko:Anleihen und Geldmarktpapiere können an Wert verlieren, wenn sich die finanzielle Lage des Emittenten verschlechtert.

Währungsrisiko:Wechselkursänderungen können die Anlagegewinne schmälern beziehungswiese Verluste erhöhen.

Ausfallrisiko:Die Emittenten bestimmter Anleihen sind möglicherweise nicht mehr in der Lage, Zahlungen für ihre Anleihen zu leisten.

Schwellenmarktrisiko:Die Märkte der Schwellenländer sind weniger etabliert als die Märkte der Industrieländer und bergen daher höhere Risiken.

Frontiermarktrisiko: Länder mit kleineren Märkten, die sich in einer früheren Phase ihrer wirtschaftlichen und politischen Entwicklung befinden als etabliertere Schwellenländer, weisen normalerweise eine begrenzte Investierbarkeit und Liquidität auf.

Risiko in Verbindung mit Hochzinsanleihen:Anleihen oder Schuldtitel von Emittenten mit einem Rating von Standard & Poor’s unter BBB- (oder einem gleichwertigen Rating), auch als „Sub-Investment-Grade“ bezeichnet, werfen normalerweise höhere Renditen ab, sind jedoch auch mit höheren Risiken verbunden.

Zinsrisiko:Wenn die Zinsen steigen, verlieren Anleihen in der Regel an Wert. Dieses Risiko ist im Allgemeinen umso größer, je länger die Laufzeit und je höher die Kreditqualität eines Anleiheinvestments ist.

Emittentenkonzentrationsrisiko:Sofern ein Portfolio einen großen Teil seines Vermögens in Wertpapieren von relativ wenigen Emittenten anlegt, wird seine Wertentwicklung stärker von Ereignissen beeinflusst, die diese Emittenten betreffen.

Liquiditätsrisiko:Wertpapiere sind möglicherweise nur schwer zu bewerten oder lassen sich nicht ohne Weiteres zum gewünschten Zeitpunkt oder zum gewünschten Preis veräußern.

Sektorkonzentrationsrisiko:Die Performance eines Portfolios, das sein Vermögen zum Großteil in einen bestimmten Wirtschaftssektor (oder im Fall von Anleiheportfolios in ein bestimmtes Marktsegment) investiert, wird von Ereignissen, die diesen Sektor oder dieses Segment des Anleihemarktes betreffen, stärker beeinflusst.

Allgemeine Portfoliorisiken

Kapitalrisiko: Der Wert Ihrer Anlage ändert sich und wird nicht garantiert. Er wird durch Veränderungen des Wechselkurses der Basiswährung des Portfolios gegenüber der Zeichnungswährung beeinflusst, sofern es sich um unterschiedliche Währungen handelt.

ESG- und Nachhaltigkeitsrisiko:Dieses Risiko könnte sich auf den Wert einer Kapitalanlage und die Performance des Portfolios wesentlich negativ auswirken.

Gegenparteirisiko:Juristische Personen, mit denen das Portfolio Transaktionen tätigt, kommen ihren Verpflichtungen gegenüber dem Portfolio möglicherweise nicht nach.

Länderkonzentrationsrisiko:Sofern ein Portfolio einen großen Teil seines Vermögens in einer bestimmten geografischen Region anlegt, wird seine Wertentwicklung stärker von Ereignissen in dieser Region beeinflusst.

Absicherungsrisiko:Der Versuch eines Portfolios, bestimmte Risiken durch Absicherungspositionen zu mindern oder zu beseitigen, führt möglicherweise nicht zum gewünschten Ergebnis.

Anlageportfoliorisiko: Anlagen in einem Portfolio sind mit bestimmten Risiken verbunden, denen ein Anleger bei einer Direktanlage an den Märkten nicht ausgesetzt wäre.

Verwaltungsrisiko:Der Investmentmanager oder seine Beauftragten können zuweilen feststellen, dass ihre Verpflichtungen gegenüber dem Portfolio mit ihren Verpflichtungen gegenüber anderen von ihnen verwalteten Anlageportfolios kollidieren (wenngleich in diesen Fällen alle Portfolios gleichberechtigt behandelt werden).

Operationelles Risiko:Betriebsausfälle könnten zu Störungen des Portfoliobetriebs oder finanziellen Verlusten führen.

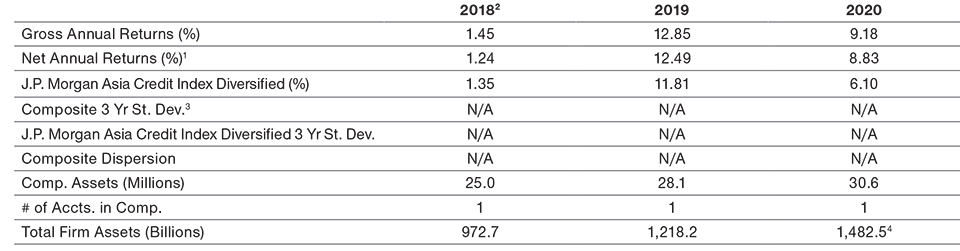

GIPS® COMPOSITE-BERICHT

Asia Credit Bond-Composite

Zeitraum bis 31. Dezember 2020

Angaben in US-Dollar

1 Entspricht dem Abzug der höchsten Gebühr, die laut Gebührenstruktur anwendbar wäre, ohne von Schwellenwerten zu profitieren. Die Erträge und der Kapitalwert der Anlage werden schwanken. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die monatlichen Performancedaten des Composite sind auf Anfrage erhältlich. Nachstehend finden Sie weitere Informationen zur Berechnung der Nettoperformance nach Abzug von Gebühren.

2 30. April bis 31. Dezember 2018.

3 Die annualisierte Ex-post-Standardabweichung für die letzten drei Jahre wird hier nicht dargestellt, da die Renditeangaben für 36 Monate nicht verfügbar sind.

4 Es handelt sich um vorläufige Daten, die sich möglicherweise noch ändern.

T. Rowe Price (TRP) verpflichtet sich zur Einhaltung der Global Investment Performance Standards (GIPS®) und hat diesen Bericht gemäß GIPS-Standards verfasst und veröffentlicht. TRP wurde für einen Zeitraum von 24 Jahren bis zum 30. Juni 2020 von KPMG LLP unabhängig geprüft. Der Prüfbericht ist auf Anfrage erhältlich. Unternehmen, die sich zur Einhaltung der GIPS-Standards verpflichtet haben, müssen durch die Einführung von Richtlinien und Verfahren gewährleisten, dass alle anwendbaren Anforderungen der GIPS-Standards erfüllt sind. Im Rahmen der Prüfung wird beurteilt, ob (1) das Unternehmen alle Anforderungen der GIPS-Standards an den Composite-Aufbau unternehmensweit erfüllt hat und ob (2) die Richtlinien und Verfahren des Unternehmens geeignet sind, die Performance gemäß den GIPS-Standards zu berechnen und darzustellen. Die Prüfung gewährleistet nicht die Richtigkeit einer bestimmten Composite-Darstellung. TRP ist ein US-amerikanisches Anlageverwaltungsunternehmen mit verschiedenen Anlageberatern, die bei der US-amerikanischen Börsenaufsichtsbehörde (Securities and Exchange Commission), der britischen Finanzaufsichtsbehörde (Financial Conduct Authority) und anderen Aufsichtsbehörden in verschiedenen Ländern registriert sind, und gibt sich für GIPS-Zwecke gegenüber potenziellen Kunden als Unternehmen mit diesem Status aus. Darüber hinaus definiert sich TRP gemäß GIPS als diskretionärer Anlageverwalter, der vorwiegend institutionelle Kunden im Hinblick auf verschiedene Mandate betreut, darunter Anlagestrategien für die US-Märkte sowie internationale und globale Strategien; ausgeschlossen sind dabei jedoch die Leistungen der Private Asset Management Group. Für die Aufnahme in Composites müssen Aktienportfolios ein Mindestvermögen von 5 Mio. USD aufweisen; vor Januar 2002 war ein Mindestvermögen von 1 Mio. USD erforderlich. Anleihe- und Asset-Allocation-Portfolios müssen für die Aufnahme in Composites ein Mindestvermögen von 10 Mio. USD aufweisen; vor Oktober 2004 war ein Mindestvermögen von 5 Mio. USD und vor Januar 2002 ein Mindestvermögen von 1 Mio. USD erforderlich. Die Bewertungen werden in US-Dollar berechnet und die Performance wird in US-Dollar ausgewiesen.

Die Bruttoperformance wird vor Abzug der Verwaltungsgebühr und gegebenenfalls aller sonstigen Gebühren, jedoch nach Abzug der Handelskosten ausgewiesen. In der Nettoperformance nach Abzug von Gebühren wurde die höchste anwendbare Verwaltungsgebühr zum Abzug gebracht, die auf der Basis der in diesem Dokument angegebenen Gebührenstruktur in Rechnung gestellt würde, ohne von Schwellenwerten zu profitieren. Die angegebene Brutto- und Nettoperformance geht von einer Wiederanlage der Dividenden aus und versteht sich nach Abzug aller nicht rückforderbaren Quellensteuern auf Dividenden, Zinserträge und Kapitalgewinne. Seit dem 30. Juni 2013 werden die Portfoliobewertung und die verwalteten Vermögen auf Basis der Schlusskurse der betreffenden Wertpapiere am jeweiligen Markt berechnet. Zuvor wurden Portfolios mit Positionen in internationalen Wertpapieren unter Umständen im Hinblick auf Ereignisse nach Börsenschluss korrigiert. Die Richtlinien für die Bewertung von Portfolios, die Berechnung der Performance und die Erstellung von Präsentationen im Einklang mit den geltenden Anforderungen sind auf Anfrage erhältlich. Die Streuung wird gemessen durch die Standardabweichung der vermögensgewichteten Portfoliorenditen innerhalb eines Composites für das Gesamtjahr. Für Composites, in denen höchstens fünf Portfolios enthalten sind, wird keine Streuung berechnet.

Einige Portfolios können mit Futures, Optionen und anderen potenziell risikoreichen Derivaten handeln, auf die jedoch im Allgemeinen weniger als 10% eines Portfolios entfallen.

Benchmarkdaten stammen aus öffentlich zugänglichen Quellen und können auf anderen Berechnungsmethoden, Zeitpunkten der Kursfeststellung und Wechselkursquellen basieren als der Composite.

Gemäß Composite-Richtlinien müssen Portfolios vorübergehend aus dem Composite ausgeschlossen werden, wenn sie durch Kunden veranlasste wesentliche Zu- oder Abflüsse von Barmitteln im Umfang von mindestens 15% des Portfoliovermögens verzeichnen. Der vorübergehende Ausschluss eines solchen Kontos erfolgt zu Beginn des Berechnungszeitraums, in dem der wesentliche Mittelfluss erfolgt; die erneute Aufnahme des Kontos in den Composite erfolgt am letzten Tag des laufenden Monats nach dem Mittelfluss. Auf Anfrage sind weitere Informationen zur Behandlung wesentlicher Kapitalflüsse erhältlich.

Die Liste der Composite-Beschreibungen des Unternehmens, eine Liste der Beschreibungen der gepoolten Fonds mit beschränktem Vertrieb und eine Liste der gepoolten Fonds mit umfassendem Vertrieb sind auf Anfrage erhältlich. GIPS® ist eine eingetragene Handelsmarke von CFA Institute. CFA Institute unterstützt oder bewirbt dieses Unternehmen nicht und garantiert nicht für die Richtigkeit oder Qualität der Inhalte dieses Dokuments.

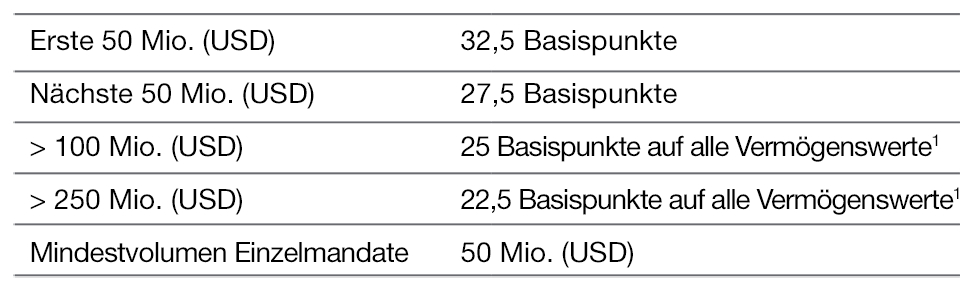

GEBÜHRENSTRUKTUR

Asia Credit Bond-Composite

Stand: 30. Juni 2021.

Der Asia Credit Bond-Composite umfasst verschiedene Portfolios, die auf Kapitalwachstum und laufende Erträge ausgerichtet sind. Er investiert im Wesentlichen in ein relativ breites Spektrum an festverzinslichen Schuldpapieren, die von asiatischen Regierungen, quasistaatlichen Einrichtungen und Unternehmen emittiert werden, die ihren Sitz im asiatischen Raum (ohne Japan) haben oder dort einen wesentlichen Teil ihrer Geschäftstätigkeit ausüben. Der Composite legt den Schwerpunkt zwar auf vor allem Anleihen, die auf den US-Dollar lauten, kann aber auch in Lokalwährungsanleihen investieren. (Konzipiert im April 2018; aufgelegt am 30. April 2018)

1 Die Gebühren werden um eine vorübergehende Gutschrift korrigiert, wenn sich das Vermögen den Schwellenwerten nähert oder darunter fällt.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

September 2021 / MARKETS & ECONOMY