März 2021 / INVESTMENT INSIGHTS

Warum ein aktives Durationsmanagement heute wichtiger ist denn je

Die Bedeutung der Duration für die Performance von Unternehmensanleihen und fünf Wege zur aktiven Steuerung der Zinsrisiken

Auf den Punkt gebracht

- Die Duration hat sich bei Unternehmensanleihen in den letzten zehn Jahren zunehmend zu einem bedeutenden Performancetreiber entwickelt, weshalb ein aktives Durationsmanagement wichtiger ist denn je.

- Zu den Techniken des Durationsmanagements zählen etwa die strukturelle Kurvenpositionierung, die Währungs- und Länderallokation sowie der Einsatz von Derivaten.

- Zudem lassen sich durch die aktive Steuerung der Gesamtduration erhebliche Renditesteigerungen erzielen, indem die Durationspositionierung kurzfristig angepasst wird.

Bei Unternehmensanleihen wird die Duration oft vernachlässigt, da sich die Anleger in dieser Assetklasse meist auf einen reinen Bottom-up-Ansatz mit Fokus auf der Branchen- und Titelauswahl konzentrieren. In den letzten zehn Jahren ist die Duration jedoch zunehmend zu einem wichtigen Treiber der Gesamtrenditen bei Unternehmensanleihen geworden, sodass es für Anleger immer schwieriger wird, sie zu ignorieren. Da das Durationsmanagement mittlerweile eine wichtige Performancequelle bei Unternehmensanleihen spielt, haben Anleger, die darin erfahren sind, einen bedeutenden potenziellen Vorsprung.

Die Duration hat in den letzten zehn Jahren einen bedeutenden Beitrag zur Performance von Unternehmensanleihen geleistet.

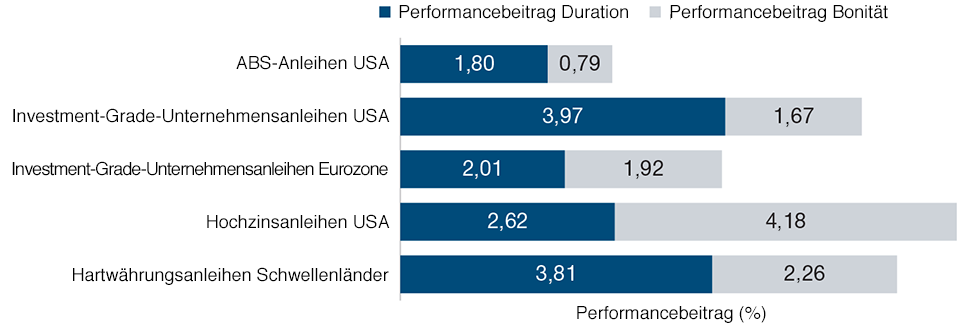

Abbildung 1: Die Durationsausrichtung hat in den meisten Strategien einen höheren Performancebeitrag geleistet als die Bonitätspositionierung.

Stand: 31. Dezember 2020.

Die Wertentwicklung in der Vergangenheit st kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quellen: Bloomberg Barclays US Corporate Bond Index, Bloomberg Barclays US ABS Index, Bloomberg Barclays Euro Corporate Bond Index, Bloomberg Barclays US High Yield Bond Index, and Bloomberg Barclays EM Sovereign and Quasi Sovereign Bond Index (siehe „Zusätzliche Angaben“). Analysen von T. Rowe Price.

Die Anleihemärkte haben sich seit der globalen Finanzkrise deutlich verändert. Dabei sind die Renditen auf Staatsanleihen infolge der massiven Liquiditätszufuhr der Zentralbanken stetig gesunken, was Emittenten und Anleger veranlasst hat, auf längere Laufzeiten überzugehen. So wiesen Ende des letzten Jahres 28 Prozent der Titel im Bloomberg Barclays Global Aggregate Corporate Index eine Laufzeit von mehr als 10 Jahren auf. Infolgedessen ist die Duration eines durchschnittlichen Portfolios seit 2009 um etwa 2 Jahre bzw. das 1,4-fache gestiegen. Zwar haben Unternehmensanleihen seitdem eine sehr gute Performance erzielt. Diese war allerdings hauptsächlich von den Zentralbanken „konstruiert“ worden, indem sie für sinkende Staatsanleiherenditen gesorgt haben. So war in den letzten zehn Jahren bei Investment-Grade-Titeln aus Europa und den USA, Hartwährungsanleihen der Schwellenländer sowie Asset-Backed-Securities (ABS) und Hochzinsanleihen aus den USA ein beträchtlicher Teil der Rendite (gemessen an den betreffenden Indizes, siehe Abbildung 1) darauf zurückzuführen, dass sich der zugrundeliegende risikofreie Zinssatz geändert hat.

Post-Covid-Erholung könnte für Inflation sorgen

Dass die Duration bei Unternehmensanleihen einen wesentlichen Beitrag zur Rendite für Unternehmensanleihen spielt, ist unproblematisch, solange die Renditen nach unten gehen. Die meisten Zentralbanken haben mittlerweile jedoch kaum noch Spielraum, um weiter an der Zinsschraube zu drehen, weshalb sich der Abwärtstrend umkehren dürfte. Angesichts der beschleunigten Impfprogramme und der zunehmenden Verlagerung von geld- auf fiskalpolitische Stützungsmaßnahmen haben die Anleger tatsächlich schon begonnen, eine Rückkehr in ein normaleres Umfeld einzupreisen. Sobald die Corona-Beschränkungen jedoch aufgehoben werden und sich die Wirtschaft deutlich erholt, dürfte die Erwartung steigen, dass die Zentralbanken die Zinsen anheben und ihre Wertpapierkaufprogramme herunterfahren oder ganz beenden. Für Anleger in Unternehmensanleihen stellt das ein Risiko dar.

Die aktuelle Situation erinnert an das Jahr 2013, in dem die Märkte mit der zunehmenden Erwartung, dass die US-Zentralbank (Fed) ihre quantitative Lockerung zurückfährt, in Panik gerieten („Taper Tantrum“). Damals verzeichneten Staatsanleihen eine dramatische Verkaufswelle und Unternehmensanleihen hohe Verluste. So gab der Bloomberg Barclays Global IG Corporate USD Hedged Index in weniger als 2 Monaten um 5 Prozent nach. Zwar erwarten wir auf kurze Sicht keine Zinserhöhungen. Doch die massive Liquidität, die die Zentralbanken seit Ausbruch der Pandemie in die Weltwirtschaft gepumpt haben, wird letztlich wieder zurückgeführt werden müssen – was weiter steigende Staatsanleihenrenditen erwarten lässt.

Die Duration von Unternehmensanleihen steigt seit 2010

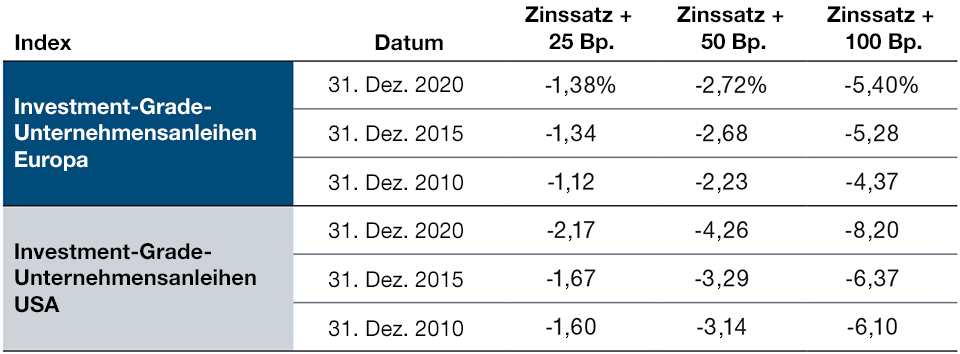

Abbildung 2: Die Indizes für Investment-Grade-Anleihen aus Europa und den USA reagieren empfindlicher auf Zinserhöhungen

Stand: 31. Dezember 2020.

Zeigt die hypothetische Auswirkung auf die Wertentwicklung bei verschiedenen potenziellen Zinserhöhungen auf Grundlage der Indexzusammensetzung zu den jeweiligen Zeitpunkten.

Quellen: Analysen basierend auf dem Bloomberg Barclays Euro Corporate Bond Index und dem Bloomberg Barclays US Corporate Bond Index. Bloomberg PORT (siehe „Zusätzliche Angaben“). Analysen von T. Rowe Price. Analysen basierend auf dem Modell „Bloomberg PORT Full Valuation“. Das Modell geht von einer parallelen Bewegung der Treasury-Kurve aus. Stresstests sind hypothetisch und dienen nur zur Veranschaulichung. Die Angaben stellen keine tatsächlichen Anlageergebnisse dar. Die tatsächlichen Anlageergebnisse können deutlich abweichen.

Für Unternehmensanleihen stellt dieses Szenario jedoch nicht das größte Risiko dar. Die Zentralbanken zeigen sich entschlossen, sowohl ein neues „Taper Tantrum“ als auch eine vorzeitige Rücknahme ihrer Stützungsmaßnahmen zu vermeiden. So dürften sie ihre expansive Politik fortsetzen, bis die Wirtschaft wieder klar auf Kurs ist. Das größte Risiko für die Kreditmärkte besteht indes darin, dass die Inflation im Zuge einer Post-Covid-Erholung anzieht. Dies hätte eine weitere Versteilerung der Zinskurve zur Folge – und Verluste in den längeren Laufzeitsegmenten.

Durationsmanagement in der Praxis

Fünf Wege, um Zinsrisiken aktiv zu steuern

Die aktuelle Kombination aus sehr niedrigen Staatsanleiherenditen und Kreditspreads bringt Anleger, die Unternehmensanleihen halten, in eine schwierige Situation. In einem Umfeld mit fortschreitenden Impfkampagnen, einer zunehmenden Wirtschaftserholung und steigenden Inflationserwartungen sind Staats- und Investment-Grade-Unternehmensanleihen, die eine lange Duration aufweisen, seit Jahresbeginn bereits ins Minus gerutscht. In der Vergangenheit ließen sich steigende Renditen bei Staatsanleihen gut durch Unternehmensanleihen abfedern, da diese eine niedrigere Duration und Spielraum für eine Spreadverengung aufweisen und dafür sorgen können, dass ein Anstieg des risikofreien Zinssatzes abgefedert wird. In den letzten zehn Jahren ist dieser Diversifizierungsvorteil jedoch zunehmend geschrumpft, da europäische und US-Investment-Grade-Unternehmensanleihen immer empfindlicher auf steigende Zinsen reagieren (siehe Abbildung 2).

Dynamische Steuerung der Durationsrisiken

Daraus folgt keineswegs, dass es ratsam wäre, die Duration in den Anleiheportfolios systematisch zu reduzieren. Sie bietet in einem Kreditportfolio weiterhin einige Vorteile, insbesondere aufgrund der nach wie vor schwachen Korrelation zwischen den Renditen für Staatsanleihen und für Unternehmensanleihen. Gerade in volatilen Marktphasen mit hoher Risikoaversion sollte die Durationskomponente von Unternehmensanleihen dafür sorgen können, eine Spreadausweitung teilweise auszugleichen – und damit die Gesamtvolatilität des Portfolios zu senken. Anleger in Unternehmensanleihen, die die Duration im Anleiheportfolio systematisch reduzieren, müssen demnach – insbesondere in unruhigen Marktphasen – eine höhere Volatilität in Kauf nehmen.

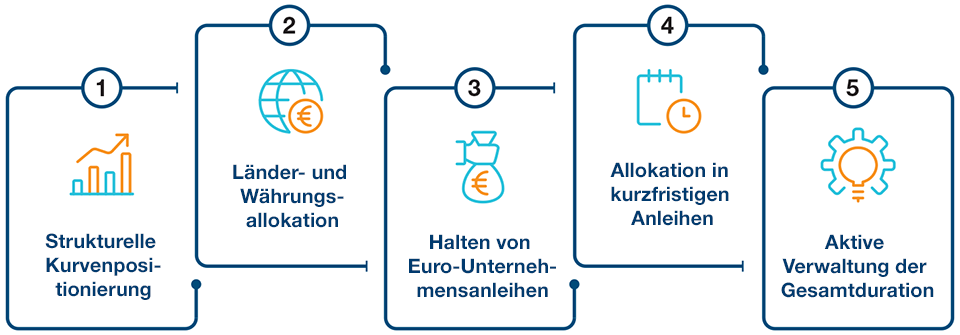

Wir glauben daher, dass es vorteilhafter ist, steigende Staatsanleiherenditen durch eine gezielte Länder- und Währungsallokation sowie eine dynamische Steuerung der Durationsrisiken auszugleichen. Hierfür haben Assetmanager fünf Möglichkeiten:

1. Die strukturelle Kurvenpositionierung zielt darauf ab, das Portfolio zunächst auf eine steilere, und anschließend auf eine flachere Zinskurve auszurichten. Dabei erfolgt die Ausrichtung auf eine steilere Kurve üblicherweise durch die Untergewichtung längerer Laufzeiten und den gleichzeitigen Einsatz von Futures auf Kurzläufer oder Zinsswaps zum Ausgleich der niedrigeren Duration. Diese Instrumente funktionieren in der Regel gut, wenn die Sorge um eine steigende Inflation und potenziell höhere Langfristzinsen wächst. Zudem verbessern diese Instrumente das Carry- und Roll-down-Profil des Portfolios, was zusätzliche Renditepotenziale eröffnet – auch bei einer gleichbleibenden Renditekurve. Sobald die Zentralbanken jedoch beginnen, ihre Lockerungsprogramme zurückzufahren, könnte eine Ausrichtung auf eine flachere Zinskurve ratsam sein. Positionen, die auf eine Kurvenverflachung ausgerichtet sind, sollten sich überdurchschnittlich entwickeln, wenn die Zentralbanken in der Lage sind, die langfristige Inflation und die Zinserwartungen in einer späteren Zyklusphase zu verankern.

2. Die Länder- und Währungsallokation kann ebenso helfen, Durationsrisiken zu reduzieren. Viele Anleger schätzen Unternehmensanleihen der Schwellenländer nach wie vor als zu riskant ein, obwohl zahlreiche Emittenten mittlerweile Investment-Grade-Status haben und die Papiere eine niedrigere Duration und höhere Renditepotenziale als Industrieländeranleihen aufweisen. So verzeichnete der Bloomberg Barclays Emerging Markets USD Aggregate Corporate Index Ende Dezember eine Rendite von 3,81 Prozent bei einer Duration von 4,73 Jahren – gegenüber 1,37 Prozent bzw. 7,49 Jahren im Bloomberg Barclays Global Corporate Index. Daher eignen sich Unternehmensanleihen der Schwellenländer, um die Renditepotenziale zu steigern und die Durationsrisiken zu reduzieren.

3. Das Halten von Euro-Unternehmensanleihen kann im aktuellen Umfeld ebenfalls beitragen, um Durationsrisiken auszugleichen, da die Europäische Zentralbank ihren Leitzins später und langsamer anheben dürfte als andere Notenbanken. Dies bedeutet, dass EUR-Staatsanleihen längerfristig widerstandsfähiger gegen Ausverkäufe sein dürften als USD-Papiere, weshalb EUR-Unternehmensanleihen einen gewissen Schutz gegen einen weiteren starken Renditeanstieg bieten sollten.

4. Die Allokation in Anleihen mit kürzerer Laufzeit eignet sich natürlich auch, um das Durationsrisiko zu reduzieren – allerdings mit dem Nachteil von Renditeeinbußen gegenüber länger laufenden Papieren. Solche Verluste lassen sich jedoch durch Derivate in Form von Credit-Default-Swap-Indizes (CDX) abfedern. Mit Investment-Grade-CDX kann man ein Engagement in einer Benchmark eingehen, ohne das Durationsrisiko von Wertpapieren mit längeren Laufzeiten zu tragen. Wenn man eine Allokation in Anleihen mit kurzer Duration mit einem Engagement in Investment-Grade-CDX ergänzt, erhält man ein Portfolio mit ähnlichem Carry- und Spreadprofil wie die Benchmark, jedoch mit einer geringeren Duration.

5. Die aktive Verwaltung der Gesamtduration bietet ebenfalls einige Vorteile. Zwar dürfte eine deutliche Reduzierung der Gesamtduration eines Portfolios auf lange Sicht meist nicht wünschenswert sein. Durch eine aktive, kurzfristige Anpassung der Gesamtduration an das jeweilige Zinsumfeld lassen sich jedoch potenziell erhebliche Renditesteigerungen erzielen. Allerdings dürfte ein solches Vorgehen nicht immer möglich sein, denn es erfordert eine strenge Überwachung und gute Kenntnis des Makroumfelds, der Staatsanleihemärkte, der Branchenentwicklungen und der Einzeltitel – wofür vielen Anleihemanagern, die sich üblicherweise auf Bottom-up-Analysen konzentrieren, die Voraussetzungen fehlen.

Durationsmanagement wird zu einem wichtigen Renditetreiber

Die Lockdowns zur Eindämmung der Corona-Pandemie haben den größten globalen Wirtschaftseinbruch seit dem Zweiten Weltkrieg ausgelöst. Mit den weltweit fortschreitenden Impfprogrammen könnte sich die Wirtschaft im weiteren Jahresverlauf jedoch schnell erholen, wenngleich einige Volkswirtschaften noch eine Weile staatliche Unterstützung brauchen werden. Je stärker die Wirtschaft wieder an Fahrt gewinnt, je schneller könnte sich Inflationsdruck aufbauen – was die Zentralbanken vor die schwierige Entscheidung stellen würde, wann der Zeitpunkt gekommen ist, um die Zinsen anzuheben: Tun sie dies zu früh, könnten sie die fragile Erholung gefährden. Tun sie dies aber zu spät, könnte die Inflation so schnell steigen, dass später aggressivere Zinsschritte erforderlich sind.

Für die kommende Zeit werden sich die Zentralbanken aufgrund der fragilen weltweiten Erholung mit Zinserhöhungen voraussichtlich zurückhalten. Mit steigendem Inflationsdruck dürfte jedoch die Erwartung von Zinserhöhungen wachsen, weshalb sich die Renditekurven versteilern könnten. Nachdem die Duration von Unternehmensanleihen in den letzten zehn Jahren stetig gestiegen ist, bieten diese bei deutlich höheren Staatsanleiherenditen nicht mehr den gleichen Schutz wie früher. Daher dürften Assetmanager, die in Unternehmensanleihen investieren, eine bessere Performance erzielen, wenn sie ihre traditionellen Kernkompetenzen bei der Branchen- und Titelauswahl um ein dynamisches Durationsmanagement ergänzen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

März 2021 / INVESTMENT INSIGHTS

März 2021 / INVESTMENT INSIGHTS