September 2022 / INVESTMENT INSIGHTS

Hohe Inflation und steigende Zinsen? Small-Caps ins Visier nehmen

Kleinere US-Unternehmen könnten sich als robuster erweisen, als es viele erwarten.

Geldanlagen sind selten eine bequeme Angelegenheit – insbesondere, wenn man in kleinere Unternehmen investiert. In den USA sorgen hohe Inflationsraten und steigende Zinsen derzeit für große Unsicherheit bei den Anlegern. Die Erfahrung zeigt jedoch, dass gerade solche Phasen für langfristige Anleger günstig sind, um das Portfolio für die Zukunft zu positionieren. Nach mehr als drei Jahrzehnten mit extrem niedrigen Inflationsraten und Zinsen ist eine Welt mit Preis- und Zinssteigerungen für viele Anleger Neuland. Tatsächlich stehen wir wohl an der Schwelle zu einem Regimewechsel – und ein solcher sorgt naturgemäß für Unsicherheit. Werfen wir also einen Blick auf ähnliche Phasen in der Geschichte, um herauszufinden, wie sich die aktuelle Marktdynamik weiterentwickeln könnte.

Der Blick auf die Historie zeigt, dass US-Small-Caps unter ähnlichen Marktbedingungen typischerweise zwei Merkmale aufweisen:

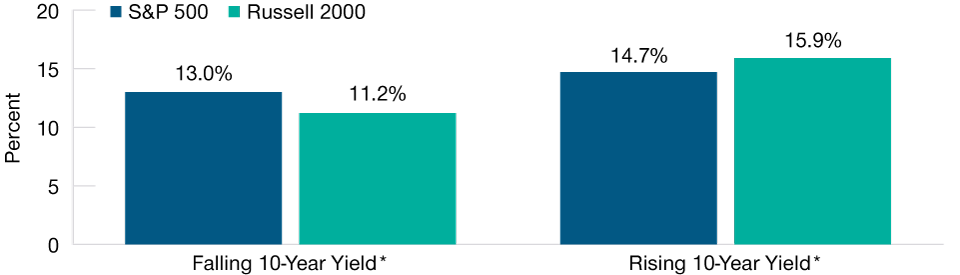

- US-Small-Caps schneiden in Zeiten mit hoher Inflation und steigenden Zinsen üblicherweise besser ab als Large-Caps (Abbildung 1).

- Kleinere Unternehmen standen bei einer Finanzmarkterholung nach einer Rezession historisch typischerweise an der Spitze und erzielten danach mehrere Jahre lang eine Outperformance gegenüber ihren größeren Pendants.

Ein Umfeld mit steigenden Zinsen ist historisch betrachtet für kleinere US-Unternehmen günstig

Abb. 1: Durchschnittliche Jahresrendite in einem Umfeld mit steigenden/fallenden Zinsen (31. Dezember 1978 bis 31. Dezember 2021)

Stand: 31. Dezember 2021.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

* Basierend auf der monatlichen Veränderung der Rendite für zehnjährige US-Treasuries.Quellen: Furey Research Partners, S&P sowie London Stock Exchange Group plc und ihre Konzerngesellschaften (zusammen „LSE Group“). Analysen von T. Rowe Price (siehe Abschnitt „Zusätzliche Angaben“).

In diesem Beitrag analysieren wir diese Schlüsselmerkmale im Detail und erläutern, warum sich kleinere US-Unternehmen als robuster erweisen könnten, als es viele erwarten.

Kleinere Unternehmen haben häufig eine solide Preismacht

Die relative Outperformance kleinerer US-Unternehmen in Zeiten mit erhöhter Inflation ist gut dokumentiert. Kleinere Betriebe agieren häufig in Nischenbranchen oder in unterversorgten Marktbereichen. Und sie sind häufig eine zwar kleine, doch wesentliche Komponente komplexer Ketten oder Prozesse. Diese Position verleiht ihnen eine stärkere Preismacht, als es ihre Größe vermuten ließe. Wenn sie beispielsweise infolge steigender Löhne und Beschaffungskosten unter Inflationsdruck geraten, sind kleinere Unternehmen oft in der Lage, die höheren Kosten an ihre Kunden weiterzugeben und robuste Margen zu erzielen.

Der aktuelle Bärenmarkt preist das schlimmste Szenario bereits ein

Das aktuelle Marktumfeld in den USA ist schwierig – für Unternehmen und Investoren gleichermaßen. Die Baisse an den Aktienmärkten, insbesondere im Small-Cap-Bereich, hat die Kurse auf ein Niveau gedrückt, das bereits das Risiko einer tiefen Rezession einpreist – ein Szenario, das in unseren Augen zu pessimistisch ist.

Auch wenn die US-Wirtschaft nach zwei aufeinanderfolgenden Quartalen mit rückläufiger Wirtschaftsleistung bereits in eine technische Rezession gerutscht ist, könnte der Abschwung unserer Ansicht nach kürzer und flacher ausfallen, als es viele erwarten. Im Vergleich zu früheren Konjunkturabschwüngen sind die Auftragsbücher vieler US-Unternehmen immer noch voll, da sie Auftragseingänge der letzten Jahre noch nicht abarbeiten konnten. Dies deutet darauf hin, dass sich der beträchtliche Nachfragestau noch nicht aufgelöst hat, was dazu beitragen kann, eine Verlangsamung der Auftragseingänge abzufedern.

In der aktuellen Baisse haben Small-Cap-Aktien seit ihrem Höchststand im November 2021 bis zum jüngsten Tiefpunkt im Juni 2022 mehr als 32 % ihres Wertes verloren. Im Vergleich dazu betrug der durchschnittliche Drawdown der letzten 13 Bärenmärkte -34 %.1 Auch wenn niemand die weitere Entwicklung mit Sicherheit vorhersagen kann, scheint im historischen Vergleich ein Großteil des Schadens doch hinter uns zu liegen.

Zugleich lehrt uns die Geschichte, dass bei einer auf eine Baisse folgenden Finanzmarkterholung Small-Caps üblicherweise an der Spitze stehen. Dies war bei einer Erholung des US-Marktes nach neun der letzten zehn Rezessionen der Fall – mit einer besonders starken Outperformance gegenüber Large-Caps in der Anfangsphase des Bullenmarktes, da größere Unternehmen normalerweise länger brauchen, um sich auf ein verändertes Umfeld einzustellen.

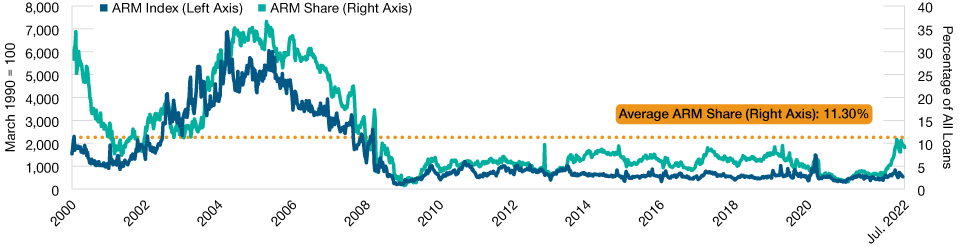

Weniger als 10 % aller US-Hypotheken sind heute variabel verzinst.

Abb. 2: Trends bei Hypothekendarlehen mit variabler Verzinsung

Stand: 22. Juli 2022.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Quelle: Wöchentliche Umfrage der Mortgage Bankers Association (MBA). Datenanalysen von T. Rowe Price.

Die Auswirkungen der steigenden Zinsen sind weniger stark als in der Marktentwicklung eingepreist

Die kurzfristige Erwartung für kleinere US-Unternehmen ist allgemein weiterhin schwach, insbesondere, weil die Sorge der Anleger um die potenziellen Auswirkungen steigender Zinsen auf die Stimmung gegenüber Small-Caps drückt. Es gibt allerdings gute Gründe für die Annahme, dass kleinere Unternehmen heute besser in der Lage sind, höhere Zinsen zu verkraften als in vergangenen ähnlichen Phasen.

Die US-Notenbank hat in den letzten neun Monaten mehrfach darauf hingewiesen, dass sie auf Straffungskurs gehen wird. Da vielen Unternehmen klar war, dass die niedrigen Zinsen bald Vergangenheit sein könnten, haben sie ihre Finanzierungen entsprechend angepasst, indem sie sich niedrige Zinsen gesichert und die Laufzeiten verlängert haben. Somit sind sie für Risiken durch steigende Zinsen heute weniger anfällig, als dies in früheren Zyklen der Fall gewesen sein mag.

Für die Verbraucher wiederum werden die höheren Zinsen beispielsweise vor allem beim Einsatz ihrer Kreditkarte spürbar. Was jedoch die Belastung durch Hypothekenkredite betrifft – ein Bereich, der weitaus stärker zu Buche schlägt –, so sind die Risiken heute relativ überschaubar. Viele US-Hausbesitzer haben aus der globalen Finanzkrise gelernt und darauf geachtet, dass ihre Hypothekendarlehen fest (und nicht variabel) verzinst sind. So sind heute weniger als 10 % aller US-Hypotheken (Neukauf und Refinanzierung) variabel verzinst. In anderen Worten liegt der Zinssatz für mehr als 90 % der privaten US-Hypothekenschulden deutlich unter dem aktuellen Zinsniveau (Abbildung 2). Diese Tatsache ist wichtig, um die medialen Schlagzeilen über die steigenden Zinsen und ihre potenziellen Auswirkungen auf die finanzielle Lage der US-Verbraucher richtig einzuordnen.

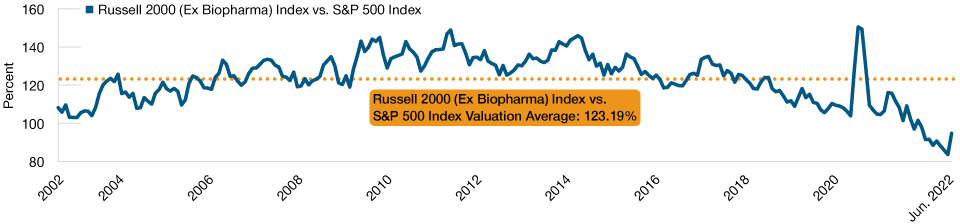

Bewertungen nahe ihren Allzeittiefs

Die Bewertungen für US-Small-Caps waren sicherlich selten ein derart überzeugendes Investitionsargument wie heute. Die pauschale Verkaufswelle, die seit dem vierten Quartal 2021 über die US-Aktienmärkte rollte, hat die relativen Small-Cap-Bewertungen fast auf ein Allzeittief gedrückt (Abbildung 3). Auf Zeiten, in denen die relativen Bewertungen ähnlich extrem niedrige Niveaus erreicht haben, folgten historisch üblicherweise Phasen, in denen Small-Caps über einen Zeitraum von mehreren Jahren eine Outperformance gegenüber größeren Unternehmen erzielten.

Wie fast immer in Zeiten, in denen die Anleger pauschal verkaufen, wurden im letzten Jahr auch die Aktien vieler qualitativ erstklassiger Unternehmen abgestoßen, sodass die Bewertungen in einigen Fällen auf Mehrjahrestiefs gefallen sind. In der Folge finden wir heute über das gesamte Marktspektrum hinweg attraktive Kaufgelegenheiten – von zyklischen Aktien, bei denen unseres Erachtens mittlerweile eine tiefer als erwartete Rezession eingepreist ist, bis hin zu Wachstumstiteln, deren Bewertungskennzahlen stark gesunken sind, obwohl sich der Geschäftsausblick nicht wesentlich eingetrübt zu haben scheint.

Die relativen Small‑Cap-Bewertungen sind fast auf Allzeittiefs gefallen

Abb. 3: Relative Kurs-Gewinn-Verhältnisse (KGV) für die nächsten zwölf Monate

31. Juli 2002 bis 30. Juni 2022.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Für die Vergleichszwecke dieses Beitrags konzentriert sich das Schaubild auf die relativen Bewertungen des Russell 2000 (Ex Biopharma)-Index, der 2.000 der kleinsten US-Börsenunternehmen enthält, gegenüber dem S&P 500-Index, der die 500 größten US-Börsenunternehmen (gemessen an der Marktkapitalisierung) umfasst.

Für uns als aktive Portfoliomanager mit Schwerpunkt auf der Suche nach den fundamental besten Anlageideen, ist dies wichtig, da wir trotz des schwierigeren Umfelds für US-Aktien nach wie vor in der Lage sind, viele günstig bewertete kleinere US-Unternehmen ausfindig zu machen, die unseres Erachtens vielversprechende Potenziale aufweisen. Tatsächlich ist ein solches Umfeld, in dem der breite Markt synchron und wahllos abverkauft wird, für qualitätsorientierte Stock-Picker günstig.

Nach der erheblichen Verkaufswelle, die seit dem vierten Quartal 2021 über US-Small-Caps rollte, ist in den Bewertungen das Risiko eingepreist, dass die US-Wirtschaft in eine tiefe Rezession abgleitet. Wir halten dieses Szenario für überzogen pessimistisch und erwarten einen kürzeren und flacheren Abschwung als viele andere. Vor dem Hintergrund, dass die relativen Bewertungen fast historische Allzeittiefs erreicht haben, lohnt sich ein Blick auf die Geschichte. Diese zeigt, dass sich Aktien kleinerer Unternehmen historisch üblicherweise früh und stark wieder erholen, sobald der zyklische Tiefpunkt erreicht ist. In vergangenen Marktzyklen lohnte es sich in der Regel für Anleger, zu diesem Zeitpunkt investiert zu sein, da ein wesentlicher Teil der in der Erholungsphase erzielten Renditen historisch kurz nach Erreichen des Tiefpunkts generiert wurden. Vor dem Hintergrund, dass die relativen Bewertungen fast auf historische Allzeittiefs gefallen sind und eine baldige Erholung der US-Finanzmärkte zu erwarten ist, glauben wir, dass der Zeitpunkt günstig ist, um in US-Small-Caps zu investieren.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

September 2022 / INVESTMENT INSIGHTS

Curt Organt ist der Portfoliomanager der U.S. Smaller Companies Equity Strategy bei T. Rowe Price Investment Management. Er ist Vizepräsident und Mitglied der Small-Cap Stock und Small-Cap Value Investment Advisory Committees, Mitglied des Institutional Small-Cap Stock Investment Advisory Committee und Mitglied des T. Rowe Price Investment Management Investment Steering Committee.