Dezember 2021 / INVESTMENT INSIGHTS

Chinas ambitionierte Umweltpolitik vor dem Hintergrund seiner politischen Neuausrichtung

China hat in den letzten Jahrzehnten die Industrialisierung und das Wirtschaftswachstum in beachtlichem Tempo vorangetrieben.

China hat in den letzten Jahrzehnten die Industrialisierung und das Wirtschaftswachstum in beachtlichem Tempo vorangetrieben. Zugleich verursacht das Land heute mehr als 30 % der globalen CO2-Emissionen1.

Viele Beobachter betrachten die Verpflichtung der Regierung, den Wandel voranzutreiben und den Umweltschutz vor wirtschaftliche Belange zu stellen, skeptisch. Und die Tatsache, dass Präsident Xi Jinping bei der COP26 durch Abwesenheit glänzte, hat viele in der Ansicht bestärkt, dass China bei den koordinierten globalen Bemühungen zur Bekämpfung des Klimawandels zunehmend isoliert ist. Dennoch haben China und die USA auf dem Gipfel ihre Zusammenarbeit angekündigt, um die Treibhausgasemissionen in den kommenden zehn Jahren zu senken. Auch wenn dieser Schritt ebenfalls auf Skepsis stoßen dürfte, sehen viele darin ein deutliches Signal für den künftigen Kurs des Landes.

Trotz seines Nichterscheinens kann man sagen, dass Xi Jinping dem Umweltschutz künftig hohe Priorität einräumt – was auch wirtschaftlichen und sozialen Zielen dienen dürfte. Auf der UN-Generalversammlung im Jahr 2020 verkündigte Präsident Xi zwei wesentliche Umweltziele. So will das Land bis 2030 den Spitzenwert der Kohlendioxidemissionen (CO2) und bis 2060 Klimaneutralität (Netto-Null-CO2-Emissionen) erreichen. Um diese ehrgeizigen Ziele zu erreichen, sind in den kommenden Jahren beispiellose Anstrengungen und Investitionen erforderlich – sowohl seitens der Regierung als auch seitens der Unternehmen und Bevölkerung. Auch wenn der Weg holprig werden dürfte, sehen wir doch klare Fortschritte und glauben, dass die damit verbundenen Regulierungs- und Ausgabeninitiativen an den Finanzmärkten vielversprechende Anlagechancen eröffnen.

Es bleibt viel zu tun, doch die Richtung ist klar

Damit Peking die ambitionierten Ziele erreichen kann, braucht es beachtliche Anstrengungen seitens der privaten und staatlichen Unternehmen des Landes. Zugleich wurde zuletzt der regulatorische Rahmen rasant angepasst. Als Investoren beobachten wir, dass viele Unternehmen ihr Verhalten in einigen Bereichen bereits ändern. So hat sich beispielsweise der Anteil der Unternehmen im MSCI China All Share Index, die ihre CO2-Emissionen offenlegen, bis 30. Juni 2021 gegenüber dem Vorjahr bereits auf knapp 43,7 % erhöht und damit fast verdoppelt – ein beachtlicher und schneller Wandel.

Auch wenn die Offenlegungsstandards in China mitunter sehr heterogen und in einigen Bereichen schwach und lückenhaft sind, erkennen immer mehr Unternehmen, mit denen wir sprechen, wie wichtig es ist, den Wandel aktiv mitzugestalten. Viele von ihnen fokussieren sich zunehmend auf die Verbesserung der Umweltstandards und der Transparenz ihrer Kommunikation mit den Investoren. Wir glauben außerdem, dass mit der wachsenden Zahl und dem zunehmenden Interesse internationaler Anleger auch das Niveau in Sachen Offenlegung und Transparenz steigen wird.

Chinas Verpflichtung zur CO2-Reduzierung

Der neue Regulierungszyklus, den Peking zur Bekämpfung von Korruption und zur Stärkung der sozialen Gerechtigkeit eingeläutet hat, haben bei den Anlegern zuletzt sicherlich für große Unsicherheit gesorgt. Dennoch sind wir der Meinung, dass die neuen Maßnahmen nicht pauschal negativ sind. Xi Jinping hat sein Ziel, bis 2060 Klimaneutralität zu erreichen, klar kommuniziert, weshalb es nicht überrascht, dass Peking bereits Kurs in diese Richtung einschlägt.

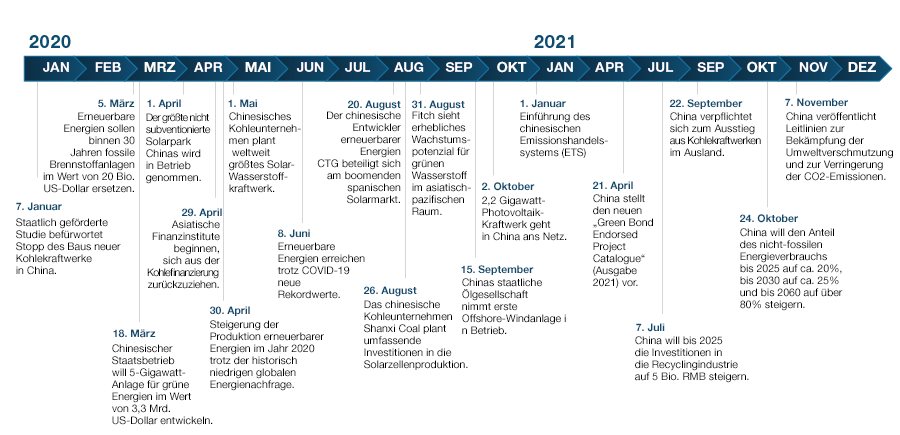

Abb. 1: China auf dem Weg in eine grünere Zukunft Stand

Stand: November 2021

Quelle:Institut für Energiewirtschaft und Finanzanalyse, Morgan Stanley, Staatsrat

Abbildung 1 zeigt, dass China in den letzten Jahren große Anstrengungen unternommen hat, um den Übergang zu einer umweltfreundlicheren Wirtschaft zu vollziehen – eine positive Dynamik, die durch den Ausbruch der Coronapandemie kaum an Kraft verloren hat. Die chinesischen Behörden haben bereits Pläne zur Verbesserung der Finanzregulierung angekündigt, beispielsweise durch Anreize für die Entwicklung „grüner Finanzprodukte“. Zudem wurde die inländische Erzeugung von erneuerbaren Energien beschleunigt – vor allem durch die Inbetriebnahme des größten Solarkraftwerkes des Landes (und gemessen an der Erzeugungskapazität zweitgrößten der Welt) im Oktober 2020.

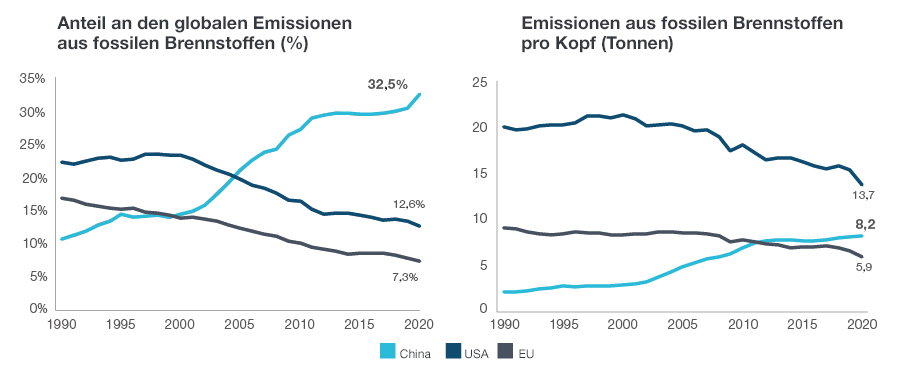

Chinas Pro-Kopf-Emissionen aus fossilen Brennstoffen dürften bei etwas mehr als acht Tonnen einen Höhepunkt erreichen – was deutlich weniger wäre als in einigen anderen Ländern der Welt (vergleichbare Werte für die USA liegen beispielsweise bei etwa 13 Tonnen, mit einem Spitzenwert von über 20 Tonnen). Da auf China rund 30 % der weltweiten Industrieproduktion entfallen, sind seine Bemühungen um den Übergang zu einer nachhaltigeren Wirtschaft für die Reduzierung der CO2-Emissionen von besonderer Bedeutung.

Abb. 2: China könnte den Höhepunkt der Emissionen aus fossilen Brennstoffen bereits erreicht haben

Stand: 31. Dezember 2020

Quelle:Haver Analytics [Europäische Kommission]. Auf Basis der zuletzt verfügbaren Daten.

China will bei grüner Energie Nummer eins werden

Bei der Umstellung auf erneuerbare Energiequellen ist China bereits führend: Hier werden 70 % der globalen Solarpaneele, 50 % der Elektrofahrzeuge und ein Drittel aller Windturbinen produziert. Auch bei Rohstoffen, die für die Elektrifizierung erforderlich sind, darunter Seltene Erden, Kobalt, Lithium und Kupfer, hält China eine herausragende Stellung in der globalen Lieferkette inne.

Unserer Ansicht nach ist China gut positioniert, um den Umstieg auf erneuerbare und grüne Energien maßgeblich voranzutreiben (Abbildung 3). Schätzungen zufolge wird der Anteil Chinas an grünen Investitionen bis 2050 so hoch sein wie der Anteil Europas und der USA zusammen (Quelle: Credit Suisse). Während China bisher großer Importeur von traditioneller (d. h. nicht-grüner) Energie war, dürfte das Land durch den politischen Umstieg auf eine „grüne“ Agenda zur Förderung erneuerbarer Energiequellen künftig in der Lage sein, sich selbst zu versorgen (was ebenfalls zu den priorisierten Zielen der Zentralregierung zählt).

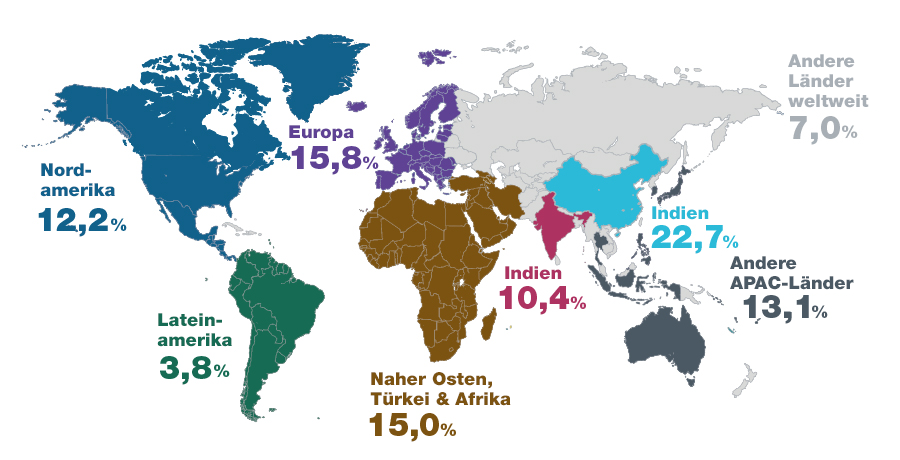

Abb. 3: China ist weltweit führend bei Investitionen in grüne Energie

Anteil der Investitionen in grüne Energie an den neuen Kapazitäten 2020–2050E

Stand: 31. Dezember 2020.

Quelle: Bloomberg Finance L.P.

Zudem spielen Windkraft und andere erneuerbare Energien bereits eine viel größere Rolle beim Energieverbrauch. Dabei legt Präsident Xi großen Wert darauf, dass die Regierung damit nicht nur ihre wirtschaftlichen Ziele erfüllt, global führender Anbieter von grüner Energie zu werden und sich selbst zu versorgen, sondern zugleich soziale Ziele verfolgt, indem sich der Lebensstandard der chinesischen Bevölkerung verbessert, die bisher einer hohen Umweltverschmutzung ausgesetzt war.

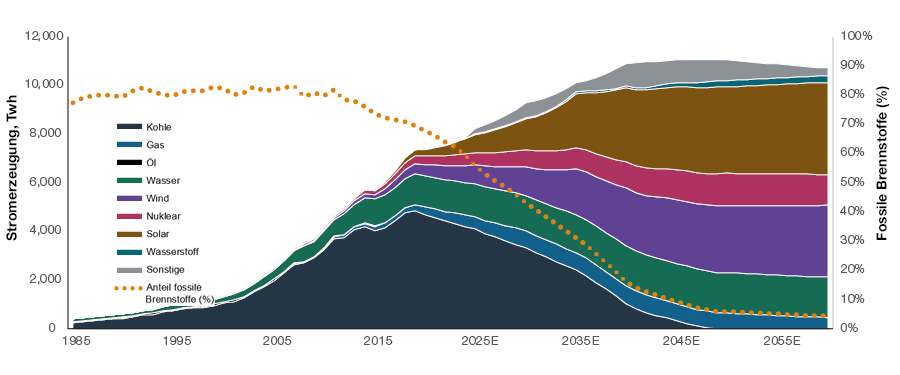

Abb. 4: Chinas geplanter Ausstieg aus fossilen Brennstoffen

Chinas Energieverbrauch, Stand: 30. September 2021

Quelle: Alliance Bernstein.

China muss massiv investieren, um seine Ziele zu erreichen

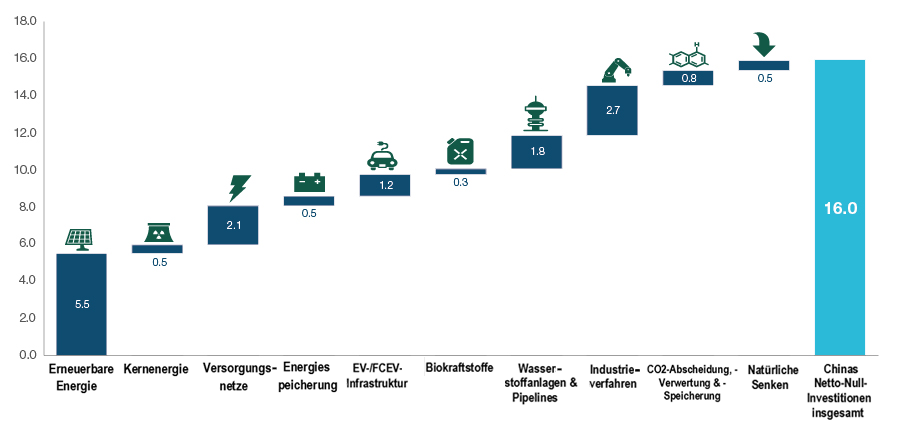

Damit die grüne Transformation gelingt, muss die chinesische Regierung in zahlreichen Sektoren insgesamt schätzungsweise 16 Billionen US-Dollar bereitstellen (siehe Abb. 5) – den Bärenanteil voraussichtlich zwischen heute und 2040. Für Bottom-up-Anleger ergeben sich dadurch in zahlreichen Branchen und Unternehmen interessante Anlagechancen. Dabei geht es nicht darum, die Investitionen in den Bereichen erneuerbare Energien oder Elektromobilität zu erhöhen, sondern die gesamte Lieferkette mit Bottom-up-Analysen in den Blick zu nehmen. Wichtig ist, dass bei der Realisierung einer Green Ecomony die traditionellen Sektoren eine Schlüsselrolle spielen und voraussichtlich zu den Profiteuren zählen werden.

Abb. 5: Kumulative Investitionen in allen Sektoren zur Erreichung von Netto-Null bis 2060

Stand: 31. Dezember 2020, in Billionen US-Dollar

Quelle: Goldman Sachs Global Investment Research. Auf Basis der zuletzt verfügbaren Daten.

Darüber hinaus bietet der Übergang von einer kohlenstoffintensiven auf eine nachhaltigere Wirtschaft positive Impulse für die Industrialisierung. Die staatliche Unterstützung verlagert sich allmählich weg von traditionellen Sektoren wie Öl und Gas hin zu modernisierten Industrie- und Unternehmensdienstleistungssektoren. Dazu zählen verschiedene Solarbranchen und innovative Unternehmen, die die Energieeffizienz steigern können, sowie solche, die Lösungen entwickeln, mit denen die staatlichen Zielvorgaben erfüllt werden können.

Für Anleger bietet der chinesische Weg zu Netto-Null enorme Anlagepotenziale. Unserer Ansicht nach ist es wichtig, die Infrastrukturen für erneuerbare Energien und alternative Kraftstoffquellen sowie deren Lieferketten im Detail zu verstehen. Trotz des zu erwartenden starken Wachstums in der Solarbranche sind wir der Meinung, dass sich Anleger auf weniger wettbewerbsintensive Bereiche in der Lieferkette fokussieren sollten.

Angesichts der Geschwindigkeit der Umwälzungen und der enormen Ineffizienzen am chinesischen Markt sehen wir für kompetente Stock-Picker in China vielversprechende Anlagepotenziale.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Irmak Surenkok ist Portfolio Specialist in der Equity Devision bei T. Rowe Price. Sie vertritt regionale und globale Investmentstrategien für Schwellenländer gegenüber institutionellen Kunden, Beratern und potenziellen Kunden.

Robert Secker ist ein Portfoliospezialist, der die asiatischen und chinesischen Aktienstrategien des Unternehmens gegenüber institutionellen Kunden, Beratern und Interessenten in der Equity Division vertritt.