Dezember 2021 / GLOBAL MARKET OUTLOOK

China: Marktausblick 2022

Attraktive Anlagepotenziale in einem Land des schnellen Wandels

Auf den Punkt gebracht

- Um das chinesische Regulierungsumfeld besser einordnen zu können, hilft ein Blick auf die langfristigen politischen Ziele der Regierung.

- Angesichts der Anzeichen einer wirtschaftlichen Verlangsamung könnte das Wachstum im Jahr 2022 wieder Auftrieb erhalten. Für das nächste Jahr erwarten wir ein stabileres Regulierungsumfeld.

- China ist nach wie vor ein fruchtbares Terrain für Investoren, die mit eingehenden Bottom-up-Fundamentalanalysen nachhaltige Unternehmen und Alpha-Chancen aufspüren.

2021 standen an den Finanzmärkten vor allem die politischen Maßnahmen Pekings im Fokus, was für verschiedene Sektoren beträchtliche Auswirkungen hatte. Für viele Anleger kamen einige der Maßnahmen sicherlich unerwartet. Dennoch sind wir der Meinung, dass die Zielsetzungen der chinesischen Regierung immer transparent und konsequent waren. Paradebeispiel dafür sind die politischen Eingriffe in den Bereichen Immobilien, Gesundheit und Bildung, die alle das übergeordnete Ziel einer nachhaltigeren und gerechteren Gesellschaft verfolgen. Indessen zielen die neuen Vorschriften für Online-Plattformen darauf ab, dass sich geschlossene Plattformen, Wallet Gardens genannt, öffnen und so mehr Wettbewerb entsteht. Auch wenn neue politische Maßnahmen auf kurze Sicht potenziell Volatilität auslösen, hat China auch in der Vergangenheit schon mehrfach Regulierungszyklen durchlaufen. Und die Geschichte lehrt uns, dass diese Zyklen letztlich immer einen Innovationschub ausgelöst haben.

Wichtig ist zudem, dass das regulatorische Umfeld in China zyklische Elemente aufweist. So verfolgt Peking offenbar den Grundsatz, dass man „das Dach besser an einem sonnigen Tag repariert“ In anderen Worten neigen die chinesischen Regulierungsbehörden dazu, Strukturreformen dann durchzuführen, wenn die Konjunktur gut läuft – und nicht in einer wirtschaftlichen Schwächephase. Wir sind der Ansicht, dass die jüngsten antizyklischen politischen Maßnahmen dazu beitragen können, die Widerstandsfähigkeit der chinesischen Wirtschaft gegen künftige externe Schocks zu steigern.

Mittlerweile weist einiges darauf hin, dass die politischen Restriktionen nachlassen. Grund dafür ist die Tatsache, dass die chinesische Wirtschaft infolge von Stromengpässen, sporadischen Coronavirus-Ausbrüchen und Turbulenzen rund um einige hochverschuldete Bauträger geringerer Qualität zunehmend unter Druck steht. Unserer Ansicht nach stehen Peking genügend politische Instrumente zur Verfügung, um dafür zu sorgen, dass die chinesische Wirtschaft im Jahr 2022 eine weiche Landung erlebt. Allerdings dürften neue Konjunkturprogramme lediglich selektiv und zielgerichtet beschlossen werden.

Die vom Immobilienmarkt ausgehenden Risiken sind kontrollierbar

In China macht der Immobiliensektor, zusammen mit allen damit verbundenen Sektoren, fast ein Drittel des Bruttoinlandsprodukts aus. Daher scheint eine Verlangsamung der Gesamtwirtschaft in gewissem Maße unvermeidlich. Dennoch verfügt Peking unseres Erachtens über effiziente politische Instrumente, um ein ernsthaftes Systemrisiko und eine „harte Landung“ zu verhindern. Wir glauben, dass die chinesische Regierung die Probleme am Immobilienmarkt mit viel Umsicht angehen wird. Einerseits ist der chinesische Immobiliensektor in den letzten 20 Jahren zunehmend zu einem starken Wirtschaftsmotor geworden. Andererseits hat er jedoch zu einigen weniger wünschenswerten Nebeneffekte beigetragen, darunter das wachsende Wohlstandsgefälle, die höheren Lebenshaltungskosten und die stark angestiegene Verschuldung. Die Regierung zeigt sich entschlossen, diese strukturellen Probleme zu lösen. Die Entschuldung begann vor fünf bis sechs Jahren und dauert bis heute an. Im Jahr 2021 haben die Finanzmärkte offenbar unterschätzt, in welchem Maße Peking kurzfristige Volatilitätsschübe in Kauf nehmen wird, um die Qualität des künftigen Wirtschaftswachstums zu verbessern.

Unseres Erachtens könnte die Verkaufswelle im Immobiliensektor einen Höhepunkt erreicht haben. Zugleich erwarten wir einen anhaltenden Margendruck in der gesamten Branche. Auf der anderen Seite finden wir einzelne Bauträger, die mit herausragenden Geschäftsmodellen und einer soliden Finanzkraft gut für eine Branchenkonsolidierung aufgestellt sind. Zudem sehen wir auf Mehrjahressicht attraktive Wachstumspotenziale am After-Sales-Markt. Beispiele dafür sind die Bereiche Hausverwaltung, Renovierungen oder der Möbelhandel.

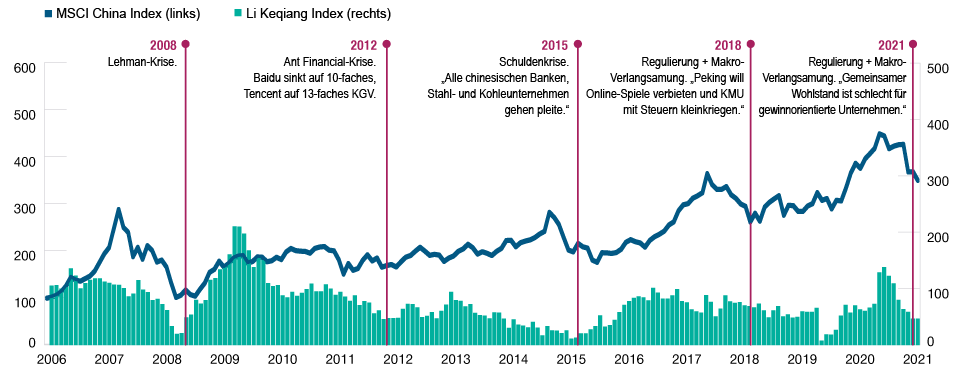

Der chinesische Aktienmarkt erholt sich in der Regel nach einem Schock wieder.

Abb. 1: MSCI China Index und Li Keqiang Index1 der Wirtschaftsleistung

Stand: 30. September 2021.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quellen: T. Rowe Price, Datenanbieter FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten. Die Daten zum MSCI Index zum 31.07.2006 auf 100 umbasiert.

1 Der Li Keqiang Index basiert auf einer Kombination aus Indikatoren für die reale Wirtschaftstätigkeit und wurde von Premierminister Li Keqiang eingeführt. Der Li Keqiang Index ist ein Maß für die chinesische Wirtschaftsleistung.

Für den gemeinsamen Wohlstand ist die „Größe des Kuchens“ entscheidend

Die Politik des gemeinsamen Wohlstands zielt darauf ab, „das Verhältnis zwischen Effizienz und Fairness angemessen zu regeln“ – und nicht auf eine umfassende Umverteilung des vorhandenen Reichtums von den Reichen auf die Armen. Dabei richtet sich das Ziel des gemeinsamen Wohlstands weder gegen privates Unternehmertum noch gegen den Markt, sondern vielmehr darauf, die soziale Mobilität zu erhöhen und allen Bürgern die Teilnahme an der wirtschaftlichen Entwicklung zu ermöglichen. Die Voraussetzung für gemeinsamen Wohlstand besteht darin, dass der „wirtschaftliche Kuchen“, der verteilt werden kann, größer wird. Andererseits hält die Regierung in einigen Punkten, wie z. B. den niedrigen Löhnen und Sozialleistungen für sogenannte Gig-Arbeiter, ein direktes Eingreifen für erforderlich, um ein ausgewogeneres Kräfteverhältnis zwischen den Plattformbetreibern und den Beschäftigten herzustellen. Letztlich muss man bedenken, dass die Beschäftigten in China bei den Verhandlungen mit ihren Arbeitgebern nicht wirksam durch Gewerkschaften vertreten werden.

Investmentchancen im Jahr 2022

Das wesentliche Anlageargument, das für ein Investment in China spricht, beruht auf einem „Upgrade“ der Wirtschaft. Während die Zeiten, in denen das Land einen demografischen Vorteil hatte, vorbei sind, holt China in Sachen Bildung gerade kräftig auf. Die Zahl der jährlichen Hochschulabsolventen ist in China in den letzten zwei Jahrzehnten von einer Million auf neun bis zehn Millionen gestiegen. So baut das Reich der Mitte nicht länger auf niedrige Kosten, sondern auf starke Technologien, um seinen Wettbewerbsvorteil zu sichern.

Innovation ist bereits heute eine wichtige Quelle für Chancen und Wohlstand. In den letzten drei Jahren ist die chinesische Börsenkapitalisierung allein in den Sektoren Internet, Biotechnologie und Elektromobilität um 1,8 Billionen US-Dollar gestiegen (Stand: September 2021). Aber auch traditionelle Industriebetriebe steigen in China schnell in der Wertschöpfungskette auf. Dabei stützt sich ihre Wettbewerbsfähigkeit zunehmend auf die Performance – und nicht alleine auf niedrige Kosten.

Im Sektor Konsumgüter sind zuletzt chinesische Marken rasant groß geworden. Die Hersteller sind in der Regel Vorreiter in Sachen Nutzung der sozialen Medien und des elektronischen Handels. Damit haben sie enorme Möglichkeiten, etablierten Unternehmen Marktanteile abzutrotzen. Zudem sehen wir erhebliche Konsolidierungspotenziale im Dienstleistungssektor (z. B. bei Hotelketten), der künftig viele Unternehmen mit exponentiellen Wachstumspotenzialen hervorbringen dürfte.

Wir glauben, dass in den nächsten fünf bis zehn Jahre drei Megatrends das Marktgeschehen antreiben werden: Energiewende, Elektro-/Smart-Fahrzeuge und Hochleistungscomputer. Unserer Ansicht nach sind viele chinesische Unternehmen gut positioniert, um von diesen Trends zu profitieren. Während im Fokus der meisten Investoren einige mittlerweile hoch bewertete „Pure Plays“ stehen, sehen wir in bestimmten Teilen der Lieferkette attraktive Anlagepotenziale, so etwa in den Bereichen Netzautomatisierung und Autoteile, die vom zunehmenden Umstieg auf E-Mobilität profitieren dürften.

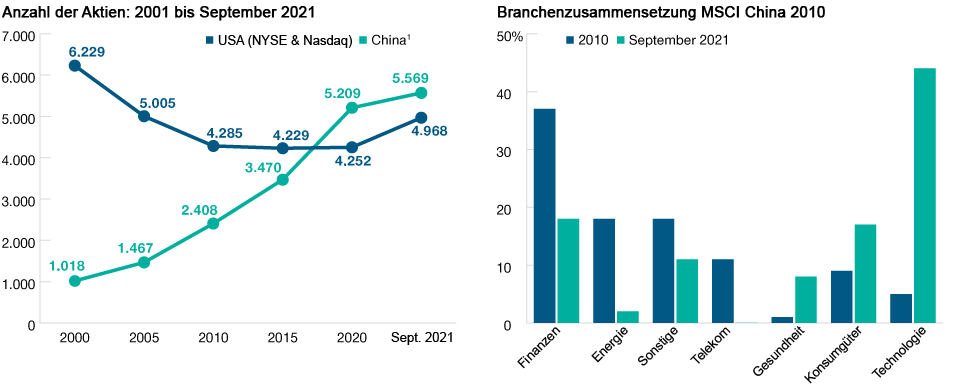

Aufschlüsselung nach Branchen: Anlageuniversum China und MSCI China

Abb. 2: Rasantes Wachstum und rasante Veränderung der Zusammensetzung

Stand: 30. September 2021.

Quellen: Bloomberg Finance L.P., FactSet. Finanzdaten und Analysen von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten.

1 Die Angaben für China beziehen sich auf alle gelisteten Aktien. Zweifach börsennotierte ADR/GDR ausgeschlossen, um Doppelzählungen zu vermeiden.

Branchengewichtung im MSCI China Index zum 30. September 2021 und 31. Dezember 2010. T. Rowe Price verwendet den MSCI/S&P Global Industry Classification Standard (GICS) für die Berichterstattung in Bezug auf Branchen und Industriezweige. T. Rowe Price wird für die künftige Berichterstattung stets die aktuelle Fassung der GICS verwenden. Weitere Angaben zu diesen Informationen von MSCI und GICS finden Sie auf der Seite Zusätzliche Informationen.

Wir konzentrieren uns zudem auf führende Unternehmen in verschiedenen Nischenindustrien. Dazu zählen verschiedene Mid-Cap-Unternehmen im Sektor Industrie und Unternehmensdienstleistungen. Nach der Rally im Jahr 2020 halten wir die Bewertungen einiger prominenter Blue Chips für überzogen. Zugleich sehen wir einige führende Nischenanbieter, die starke Fundamentaldaten aufweisen und zu einem vernünftigen Preis gehandelt werden.

Nicht zuletzt sehen wir nach den durch die jüngste Regulierungswelle ausgelösten Turbulenzen potenzielle Fehlbewertungen. Derzeit machen die meisten Anleger um alles einen weiten Bogen, was mit den Sektoren Immobilien und Gesundheit zu tun hat. Wir glauben jedoch, dass es einige Unternehmen mit einzigartigen Geschäftsmodellen gibt, die sich in diesem neuen Umfeld gut zu behaupten wissen. Dazu gehören zum Beispiel ausgewählte Unternehmen aus den Bereichen Immobilienverwaltung, Möbelhandel und medizinische Geräte.

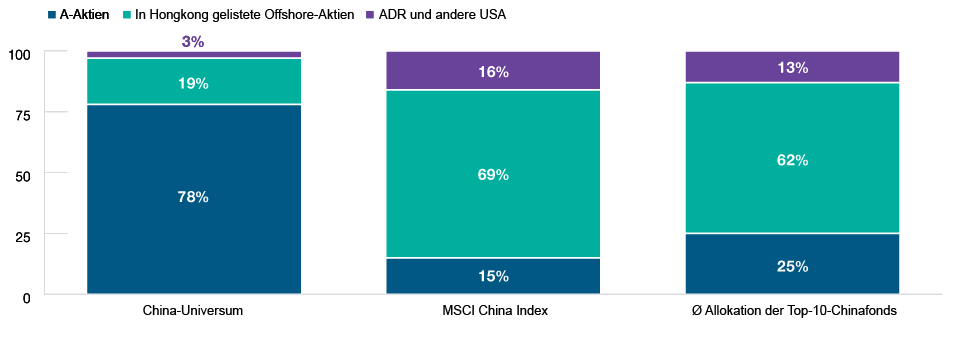

Chinesische A-Aktien sind zugänglich, jedoch in den Portfolios unterrepräsentiert

Abb. 3: China-Universum, Index- und Fondszusammensetzung nach Aktienart

Stand: 30. September 2021.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quellen: MSCI, Goldman Sachs, Morningstar. Informationen zu diesen MSCI- und Morningstar-Daten finden Sie auf der Seite „Zusätzliche Angaben“. „Top-10-Chinafonds“ bezieht sich auf die größten Fonds in der Kategorie Morningstar China Equity, gemessen am verwalteten Anlagevermögen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

10 Dezember 2021 / GLOBAL MARKET OUTLOOK