Oktober 2021 / INVESTMENT INSIGHTS

Wie Anleger den höheren Inflationsrisiken begegnen können

Um das Portfolio vor höheren Inflationsrisiken zu schützen, eignen sich inflationsindexierte Anleihen, zyklische Aktien und Hochzinsanleihen mit geringer Duration.

Auf den Punkt gebracht

- Eine länger anhaltende Inflation ist für Anleihen- und Aktienportfolios in der Regel ungünstig. Zugleich sinken die Diversifizierungsvorteile, die sich aus der Mischung von Aktien und Anleihen eines Multi-Asset-Portfolios ergeben.

- Zwar gehen die Märkte offenbar davon aus, dass der aktuelle Inflationsschub temporärer Natur ist. Allerdings könnten die Wohn- und Lohnkosten durchaus noch länger steigen.

- Inflationsrisiken lassen sich durch inflationsgebundene Staatsanleihen, zyklische Aktien (die mit der Inflation im Wert steigen) oder Hochzinsanleihen mit niedriger Duration reduzieren.

Mehr als zehn Jahre lang galten Inflationsrisiken nicht als wesentliches Anlagerisiko. Seit der globalen Finanzkrise waren vielmehr Deflationsängste vorherrschend, sodass sich die politischen Entscheidungsträger in Japan und in der Eurozone darum bemühten, die Inflation nach oben zu treiben, nicht nach unten. Angesichts des weltweit zunehmenden Inflationsdrucks könnte sich dies jedoch ändern.

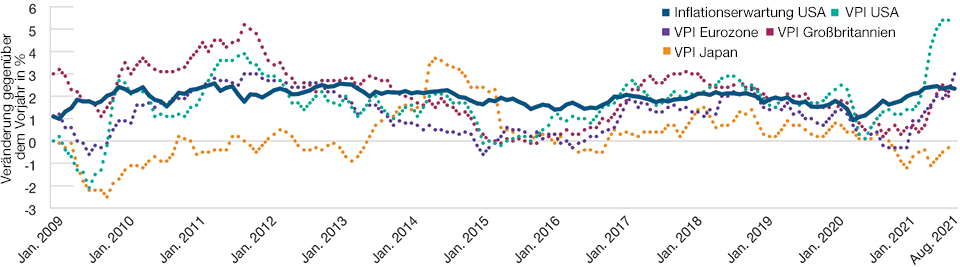

US-Inflationserwartungen sind trotz VPI-Anstieg relativ fest verankert

Abb. 1: Die reale Inflation hat sich zuletzt sehr volatil entwickelt

Stand: 31. August 2021.

Quellen: US CPI Urban Consumers (US Bureau of Labor Statistics, gegenüber dem Vorjahr), Euro Area MUICP All Items (Eurostat), UK CPI EU Harmonized (UK Office for National Statistics, gegenüber dem Vorjahr), Japan CPI Nationwide (Ministry of Internal Affairs and Communications, gegenüber dem Vorjahr), 10-jährige US-Breakeven-Inflationsrate. Analysen von T. Rowe Price.

Die vom Markt geschätzten 10-Jahres-Inflationserwartungen für die USA und die meisten anderen Industrieländer liegen derzeit relativ niedrig. Daran zeigt sich die weit verbreitete Annahme, dass der derzeitige Inflationsschub vorübergehend ist. Abbildung 1 stellt die jährlichen Veränderungen der Verbraucherpreisindizes (VPI) für die USA, die Eurozone, Großbritannien und Japan sowie die vom Markt erwartete Inflationsrate für die USA dar (10-jährige Breakeven-Inflationsrate von inflationsindexierten Staatsanleihen). Es zeigt sich, dass die Inflation in den USA, in der Eurozone und in Großbritannien zuletzt zwar in die Höhe geschnellt ist, die erwartete Inflation jedoch weiterhin relativ fest verankert ist und sogar über einen längeren Zeitraum hinweg stabiler war als die tatsächliche monatliche Inflation. Indessen verzeichnet Japan nach wie vor eine negative Inflationsrate.

Eine anhaltende Inflation würde die Finanzmärkte herausfordern

Eine länger anhaltende höhere Inflation würde die Finanzmärkte vor Herausforderungen stellen. Auf höhere Inflationsraten folgen in der Regel höhere Zinsen, die üblicherweise zu einem Abverkauf von Anleihen führen. Historisch sind mit einer deutlich höheren Inflation zudem die Bewertungen an den Aktienmärkten gesunken (siehe Abb. 2). Darüber hinaus steigen bei einer anhaltend starken Inflation die positiven Korrelationen zwischen Aktien und Anleihen, weshalb die Diversifizierungsvorteile eines Multi-Asset-Portfolios nachlassen.

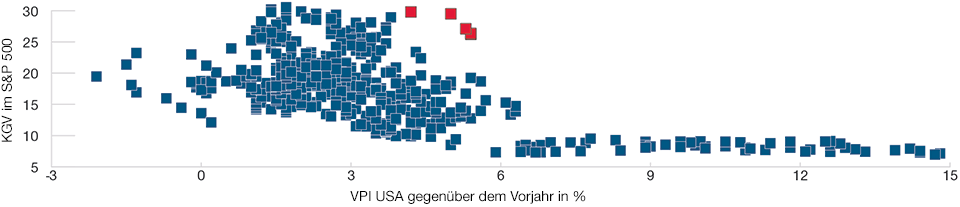

Der jüngste Inflationsschub hat die Aktienbewertungen nicht nach unten gedrückt – noch nicht

Abb. 2: In der Vergangenheit sanken die Bewertungen ab einer Inflation von 6%.

Stand: 31. August 2021.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Die Grafik zeigt die Monatsenddaten von Januar 1978 bis August 2021 (jeweils gegenüber dem Vorjahr).

Quellen: Analysen von T. Rowe Price unter Verwendung der Kurs-Gewinn-Verhältnisse (KGV) (Standard & Poor’s) im S&P 500 (siehe Abschnitt „Zusätzliche Angaben“) und US CPI Urban Consumers (US Bureau of Labor Statistics, gegenüber dem Vorjahr).

In Abbildung 2 stellen die fünf roten Punkte die Beziehungen zwischen der US-Inflation und der Kurs-Gewinn-Verhältnisse (KGV) im S&P 500 per Ende April, Mai, Juni, Juli und August 2021 dar. Es zeigt sich, dass der jüngste Inflationsschub noch keinen Rückgang der Aktienbewertungen ausgelöst hat, was voraussichtlich daran liegt, dass der Markt die Inflation als vorübergehend einschätzt. In diesem Fall könnte die US-Notenbank ihren Leitzins länger niedrig halten, um eine starke Schrumpfung des Reallohnwachstums und der Unternehmensgewinne zu vermeiden.

Wir vertreten einen ähnlichen Standpunkt und glauben, dass die kurzfristige Inflation in den USA zwar höher sein wird als in den letzten zehn Jahren, jedoch nicht so hoch, dass sie Anlass zu größerer Sorge gäbe. Der jüngste Inflationsschub war unter anderem auf extreme Preissteigerungen in Kategorien zurückzuführen, die nach Ausbruch der Coronapandemie abrupt zum Erliegen kamen – und später ebenso abrupt wieder hochgefahren wurden, darunter der Gebrauchtwagenmarkt oder die Reisebranche. Eine nähere Betrachtung der Ursachen für den aktuellen Inflationsdruck lässt uns zu dem Schluss kommen, dass sich diese relativ bald wieder abschwächen werden.

Auf der Nachfrageseite sorgte zuletzt die Wiedereröffnung der großen Volkswirtschaften nach den Corona-Lockdowns für Preisdruck: Die Privathaushalte erhielten während der Lockdowns staatliche Finanzhilfen (Kurzarbeitergeld, Lohnersatz etc.), die sie mangels Gelegenheiten nicht ausgeben konnten. Daher haben sie erhebliche Ersparnisse zurücklegt, während sich gleichzeitig ein erheblicher Nachfragestau gebildet hat. Die Wiedereröffnung der Wirtschaft dürfte jedoch ein einmaliges Ereignis bleiben. Wir gehen nicht davon aus, dass die Volkswirtschaften nochmals schließen und dann wieder öffnen werden. Daher dürfte sich die Kauflaune der Verbraucher mit der Zeit wieder abschwächen.

Zusätzlich hat die pandemiebedingte Störung der Lieferketten für Preisauftrieb gesorgt, beispielsweise, weil zahlreiche Fabriken ihre Produktionskapazitäten noch nicht voll ausschöpfen können, Halbleiterchips knapp sind und die Fracht- und Transportkosten gestiegen sind. Unserer Auffassung nach sind diese Faktoren jedoch ebenfalls vorübergehender Natur, und wir glauben, dass Angebot und Produktion ungefähr wieder das Vorkrisenniveau erreichen werden, wenn die Welt wieder zur Normalität (oder zumindest zu einer „neuen“ Normalität) zurückkehren kann.

Ein dritter wesentlicher Faktor für den Inflationsanstieg ist der Basiseffekt. Die Inflationsrate wird in der Regel im Jahresvergleich gemessen, das heißt, die heutigen Preise werden mit den letztjährigen Preisen verglichen. 2020 wurde die Welt durch den Ausbruch der Coronapandemie aus den Fugen gerissen. In der Folge brachen Nachfrage und Preisniveau massiv ein, weshalb der starke jährliche VPI-Anstieg gegenüber einer extrem niedrigen Vergleichsbasis kaum überrascht. Im Zuge der fortschreitenden Wirtschaftserholung wird der Inflationsanstieg wieder an höheren Vorjahrespreisen gemessen, sodass Basiseffekte, die naturgemäß temporär sind, nachlassen dürften.

Die ungewisse Inflationsentwicklung kann Vorsicht gebieten

Es gibt zwar verschiedene Anzeichen dafür, dass der Inflationsschub voraussichtlich vorübergehend ist. Doch dies lässt sich nicht mit Sicherheit sagen. Niemand kann ausschließen, dass der Preisauftrieb länger anhält. Wichtige Treiber der Verbraucherpreisindizes sind unter anderem die Wohnkosten und die Lohninflation, die wir in der kommenden Zeit genau beobachten werden. In den letzten zehn Jahren sind die Wohnkosten kontinuierlich nach oben geklettert, und der verstärkte Trend zum Homeoffice hat diese Entwicklung weiter befeuert.

Gleichzeitig führen höhere Löhne üblicherweise zu höheren Preisen, da die Unternehmen versuchen, steigende Arbeitskosten an ihre Kunden weiterzureichen. Ein dauerhafter Anstieg der beiden Komponenten könnte unseres Erachtens eine längerfristig höhere Inflation zur Folge haben. Darüber hinaus könnten sich die aktuellen Logistik- und Versorgungsengpässe als hartnäckig erweisen, da die einzelnen Länder, die unter anderem über den Welthandel miteinander verbunden sind, unterschiedlich schnelle Impffortschritte machen und es bestimmte Branchen schwerer haben als andere, wieder die volle Kapazitätsauslastung zu erreichen.

Wie das Sprichwort sagt: „Anleger sollten auf das Beste hoffen und sich auf das Schlimmste vorbereiten“. Selbst wenn wir auf ein angemessenes Inflationsniveau hoffen (d. h. keine Deflation und keine zu hohe Inflation, die die Finanzmärkte belasten würde), glauben wir, dass es angebracht ist, in den Portfolios für einen gewissen Schutz gegen die Inflation zu sorgen. Dabei gilt es, eine gesunde Balance zu finden zwischen dem Schutz vor Inflation und den Kosten bzw. Opportunitätskosten eines solchen Schutzes.

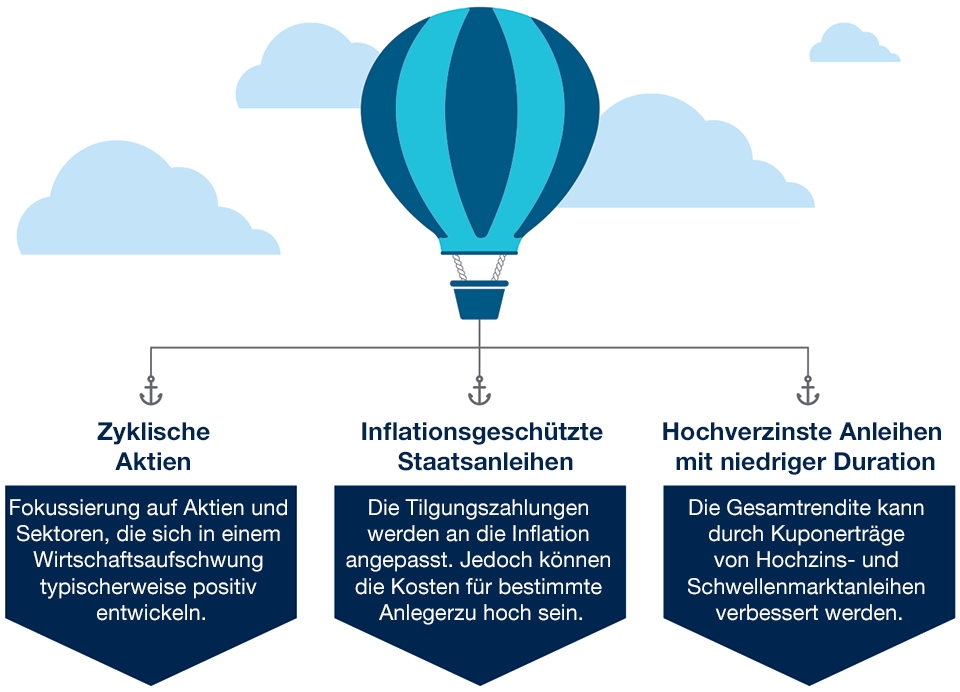

Drei Möglichkeiten, um die Inflationsrisiken im Portfolio zu senken

Potenziell eignen sich zyklische Aktien, indexgebundene Anleihen und Hochzinspapiere.

Nur zur Veranschaulichung.

Drei Möglichkeiten, um die Inflationsrisiken im Portfolio zu senken

Anleger sollten jetzt überlegen, wie sie ihr Portfolio für eine anhaltende Inflation positionieren könnten. Dazu bieten sich verschiedene Strategien an:

- Der Kauf von inflationsindexierten Staatsanleihen (ILBs), um das Portfolio vor Inflation zu schützen. ILBs sind an das Preisniveau gekoppelt, sodass die Kapital- und Zinszahlungen mit der Inflationsrate steigen bzw. fallen. Eine Herausforderung bei ILBs ist der an vielen Märkten hohe Preis dieser Papiere, der eine niedrige oder negative inflationsbereinigte Rendite (und damit potenziell eine negative reale Gesamtrendite) zur Folge haben kann. Darüber hinaus schneiden ILBs potenziell nur dann besser ab als traditionelle nominale Staatsanleihen mit ähnlicher Duration, wenn die tatsächliche Inflation höher ist als die Breakeven-Inflationsrate (die sich in der Differenz zwischen der Rendite von nominalen Anleihen und ILBs widerspiegelt). Aufgrund der aktuell höheren Break-Even-Inflationsrate liegt auch die Messlatte für ILBs entsprechend hoch, da die Inflation die höheren Markterwartungen übertreffen muss.

- Zyklische Aktien, die sich in einem inflationären Umfeld voraussichtlich gut entwickeln. Die Inflation steigt in der Regel in Zeiten des Wirtschaftswachstums, in denen zyklische Aktien traditionell gut abschneiden. Zyklische Aktien finden wir beispielsweise im Value-Segment (unter anderem, weil der Finanzsektor in diesem Segment zu den Schwergewichten zählt, der von steigenden Zinsen üblicherweise profitiert), im Small-Cap-Segment (das sich in Wachstumsphasen tendenziell gut entwickelt) sowie bei japanischen, europäischen und Schwellenländeraktien (aufgrund ihrer exportorientierten Volkswirtschaften, die von einem Aufschwung des Welthandels profitieren dürften).

- Kauf von höher rentierenden Anleihen mit relativ geringer Duration1, z. B. globale Hochzinsanleihen und Schwellenländeranleihen. Hochzinspapiere bieten einen größeren Puffer, da die laufenden Kuponerträge zur Gesamtrendite beitragen. Allerdings gibt es auch zwei Vorbehalte, die gegen solche Papiere sprechen: Erstens korrelieren sie mit den Aktienmärkten, sodass sie keine Diversifizierung der Aktienrisiken bieten, und zweitens sind sie mit einem Kreditrisiko behaftet, was eingehende Bonitätsanalysen erfordert, um die Verlustrisiken zu mindern.

Die unter 2. und 3. genannten Möglichkeiten haben den Vorteil, dass sie sich in Zeiten höherer und niedrigerer Inflation gut entwickeln dürften, nicht unbedingt jedoch in Zeiten hoher Inflation. Mit anderen Worten: Sie können einen gewissen Schutz gegen Inflation bieten, ohne dass dafür explizite Kosten in Form von entgangenen Renditeerwartungen anfallen. Da es unmöglich ist, die Höhe der Inflation in den nächsten Jahren mit Sicherheit zu antizipieren, können sich solche Anlagestrategien als besonders nützlich erweisen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Oktober 2021 / ANLEIHEN

Yoram Lustig ist Head of Multi-Asset Solutions, EMEA im Bereich Multi Asset.

Michael Walsh ist ein in London ansässiger Solutions Strategist im Multi-Asset Solutions-Team für EMEA.