Oktober 2021 / ANLEIHEN

Serbien: Ein Staatsanleihen-Analyst und zwei Boeing-747-Maschinen

Spannende Entdeckungen eines Experten für Staatsanleihen

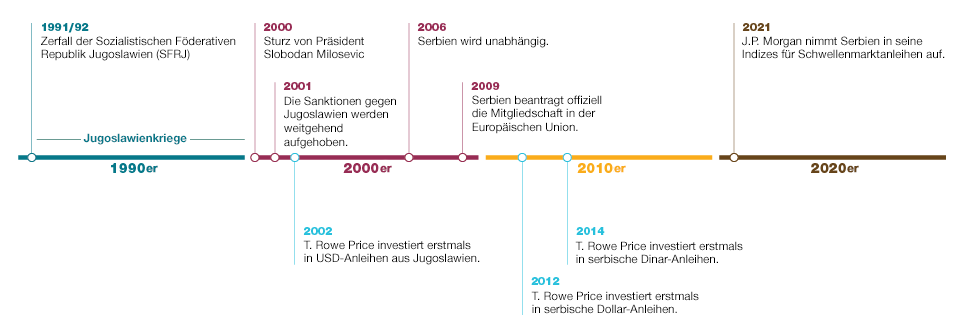

Wir bei T. Rowe Price investieren schon seit 50 Jahren an den Kreditmärkten. In diesem halben Jahrhundert haben wir die Entstehung neuer Märkte von Anfang an miterlebt. So konnten wir oft bereits in sehr frühen Entwicklungsphasen attraktive Wachstums-Gelegenheiten ergreifen. Unsere besten Investments haben wir immer sehr lange gehalten, manchmal über viele Jahre hinweg. Ein Paradebeispiel dafür ist Serbien, ein Land, das unsere Analysten schon sehr lange untersuchen und das J.P. Morgen kürzlich in seine Indizes für Schwellenmarktanleihen aufgenommen hat.

Im Oktober 2012 reiste unser Staatsanleihen-Analyst Peter Botoucharov wie gewohnt von London über Wien nach Belgrad. Als die Antonov-Propellermaschine in Belgrad die Wolkendecke durchbrach und auf die Landebahn aufsetzte, sah Peter zwei glänzende Boeing 747-Maschinen, was am Flughafen Nikola Tesla nicht jeden Tag vorkommt. Die Maschinen trugen die Landesfarben der Türkei und Abu Dhabis. Peter nahm sich vor, später bei seinen Kontakten im Finanzministerium mehr in Erfahrung zu bringen.

2012 war zwar nicht der Beginn unserer Beziehungen zu Serbien (dazu später mehr). Doch damals begannen wir, stark in serbische Dollaranleihen zu investieren. Seinerzeit warfen serbische Dollaranleihen mit einer Laufzeit bis 2021 eine Rendite von fast 9% ab, und wir waren überzeugt, dass das Land am Beginn einer dynamischen Entwicklung stand. Peter war damals nach Serbien gereist, um die Anlageargumente zu überprüfen.

Obwohl Serbien immer noch arm war, hatte es doch in den zehn Jahren nach den Jugoslawienkriegen und der weitgehenden Aufhebung der Sanktionen beachtliche Fortschritte gemacht. Es war das Land des ehemaligen Jugoslawiens mit der höchsten Industrialisierungsgrad und großen produktiven Agrarflächen. Im Gegensatz zu anderen Ländern wie Slowenien und Weißrussland, die sich schnell eng mit der Europäischen Union bzw. Russland verbündet hatten, war Serbien weitgehend ungebunden. Für die ausländischen Mächte begann daher ein Wettlauf um die Aufnahme von Handelsbeziehungen.

Peters Kontakte zum Finanzministerium bestätigten, dass hochrangige Delegationen aus der Türkei und Abu Dhabi in der Stadt waren. Das Team von Präsident Erdogan prüfte offenbar Investitionsmöglichkeiten unter anderem in Immobilien und Produktionskapazitäten, während die Delegation aus Abu Dhabi zwei Projekte im Visier hatte: Zum einen ein langfristiges 2 Milliarden Dollar schweres Investitionsvorhaben in landwirtschaftliche Flächen, die man vor allem zur Herstellung von Kamelfutter nutzen wollte. Zum anderen hatte man in Abu Dhabi die attraktive Lage Belgrads zwischen der Donau und der Save erkannt, die die Stadt zu einem Zentrum der Schwerindustrie gemacht hatte. Die Regierung von Abu Dhabi erkannte hinter den schmutzigen Fabriken und Güterbahnhöfen aus der Zeit des Sozialismus das Potenzial einer Belgrader Waterfront.

Die beiden Boeing 747-Maschinen waren natürlich nicht die wichtigsten Erkenntnisse, mit denen Peter seine Anlagethese untermauerte, die er zurück nach London brachte. Ein Symbol für die Zukunft Serbiens waren sie aber schon. Letztlich haben sich die ausländischen Direktinvestitionen in Serbien von 2014 bis 2020 verdoppelt.

Langfristige Investments

Vor Peters Research-Reise im Jahr 2012 hatten unsere Analysten Serbien schon zehn Jahre lang abgedeckt. Bereits 2002 hatten wir eine auf US-Dollar lautende Position im damaligen Jugoslawien eröffnet. Es handelte sich um ein Investment in einem Darlehen des Londoner Clubs, das im Rahmen einer Übertragung der Auslandsschulden des Landes auf kommerzielle Gläubiger gewährt wurde. Wir hielten den Schuldtitel bis zur Tilgung im Jahr 2018. T. Rowe Price zählt bis heute zu den größten Investoren in Serbien, doch unsere Positionen sind heute sehr viel breiter diversifiziert. Im Zuge der fortschreitenden Reifung des Marktes haben wir seit 2014 unsere Positionen in Lokalwährungsanleihen des Landes zunehmend ausgebaut.

Was bringt die Zukunft?

Wir sind auch heute noch von der makroökonomischen Stabilität Serbiens und der langfristigen strukturellen Transformation seiner Wirtschaft überzeugt. Im Laufe der Jahre hat sich die Bonität des Landes von einem hochspekulativen „B“ auf „BB+“ kurz vor Investment-Grade-Status verbessert. Wenn das Land weiter auf Kurs bleibt, dürfte es in fünf bis sieben Jahren bereit sein für die Aufnahme in die Europäische Union. Erwähnenswert ist auch, dass Serbien als drittes der mittel- und osteuropäischen Länder (nach dem viel größeren Polen und Ungarn) ein gut strukturiertes Umfeld für grüne Anleihen entwickelt und in diesem Jahr seine ersten grünen Anleihen ausgegeben hat.

Die Kehrseite der serbischen Erfolgsgeschichte ist, dass die Renditen für Staatsanleihen heute lange nicht mehr so attraktiv sind. So sind die Renditen für 10-jährige Dinar-Anleihen zwischen 2014 und 2021 von rund 12% auf 2-3% geschrumpft. Doch während wir die Potenziale bei Staatsanleihen bereits ausgeschöpft haben, sehen wir andere Anlagechancen an diesem Markt, beispielsweise bei Aktien oder Unternehmensanleihen. So haben wir nach dem jüngsten gemeinsamen Research-Besuch des Landes durch unsere Fixed Income- und Equity-Teams verstärkt in regionale Bankengruppen (insbesondere OTP und NLB) investiert und somit unser Engagement in der serbischen Wirtschaft angehoben.

Risiken – Folgende Risiken sind für das Portfolio von wesentlicher Bedeutung:

- Risiken bedingter Pflichtwandelanleihen: Bedingte Pflichtwandelanleihen (Contingent Convertible Bonds, CoCos) besitzen ähnliche Merkmale wie Wandelanleihen. Der wesentliche Unterschied ist, dass für ihre Wandelung bestimmte Bedingungen (sog. „Trigger Events“ oder Wandlungsauslöser) erfüllt sein müssen, die gewöhnlich auf die Kapitalquote bezogen sind und von Emission zu Emission variieren.

- Länderrisiko (Russland und Ukraine): In diesen Ländern sind die Risiken im Zusammenhang mit der Verwahrung, den Gegenparteien und der Marktvolatilität größer als in den Industrieländern.

- Kreditrisiko: Anleihen und Geldmarktpapiere können an Wert verlieren, wenn sich die finanzielle Lage des Emittenten verschlechtert.

- Währungsrisiko: Wechselkursänderungen können die Anlagegewinne schmälern oder die Anlageverluste erhöhen.

- Ausfallrisiko: Die Emittenten bestimmter Anleihen sind möglicherweise nicht mehr in der Lage, Zahlungen für ihre Anleihen zu leisten.

- Derivaterisiko: Derivate können zu Verlusten führen, die deutlich über den Kosten des Derivats liegen.

- Schwellenmarktrisiko: Die Märkte der Schwellenländer sind weniger etabliert als die Märkte der Industrieländer und bergen daher höhere Risiken.

- Frontiermarktrisiko: Länder mit kleineren Märkten, die sich in einer früheren Phase ihrer wirtschaftlichen und politischen Entwicklung befinden als etabliertere Schwellenländer, weisen normalerweise eine begrenzte Investierbarkeit und Liquidität auf.

- Risiko in Verbindung mit Hochzinsanleihen: Anleihen oder Schuldtitel von Emittenten mit einem Rating von Standard&Poor’s unter BBB- (oder einem gleichwertigen Rating), auch als „Sub-Investment-Grade“ bezeichnet, werfen normalerweise höhere Renditen ab, sind jedoch auch mit höheren Risiken verbunden.

- Zinsrisiko: Bei steigenden Zinsen sinkt in der Regel der Wert von Anleihen. Dieses Risiko ist im Allgemeinen umso größer, je länger die Laufzeit und je höher die Kreditqualität eines Anleiheinvestments ist.

- Liquiditätsrisiko: Wertpapiere sind möglicherweise nur schwer zu bewerten oder lassen sich nicht ohne Weiteres zum gewünschten Zeitpunkt oder zum gewünschten Preis veräußern.

- Sektorkonzentrationsrisiko: Die Performance eines Portfolios, das sein Vermögen zum Großteil in einen bestimmten Wirtschaftssektor (oder im Fall von Anleiheportfolios in ein bestimmtes Marktsegment) investiert, wird von Ereignissen, die diesen Sektor oder dieses Segment des Anleihemarktes betreffen, stärker beeinflusst.

Allgemeine Portfoliorisiken

- Kapitalrisiko: Der Wert Ihrer Anlage ändert sich und wird nicht garantiert. Er wird durch Veränderungen des Wechselkurses der Basiswährung des Portfolios gegenüber der Zeichnungswährung beeinflusst, sofern es sich um unterschiedliche Währungen handelt.

- Gegenparteirisiko: Juristische Personen, mit denen das Portfolio Transaktionen tätigt, kommen ihren Verpflichtungen gegenüber dem Portfolio möglicherweise nicht nach.

- ESG- und Nachhaltigkeitsrisiko: Dieses Risiko kann den Wert einer Kapitalanlage und die Performance des Portfolios wesentlich beeinträchtigen.

- Länderkonzentrationsrisiko: Sofern ein Portfolio einen großen Teil seines Vermögens in einer bestimmten geografischen Region anlegt, wird seine Wertentwicklung stärker von Ereignissen in dieser Region beeinflusst.

- Absicherungsrisiko: Der Versuch eines Portfolios, bestimmte Risiken durch Absicherungspositionen zu mindern oder zu beseitigen, führt möglicherweise nicht zum gewünschten Ergebnis.

- Anlageportfoliorisiko: Anlagen in einem Portfolio sind mit bestimmten Risiken verbunden, denen ein Anleger bei einer Direktanlage an den Märkten nicht ausgesetzt wäre.

- Verwaltungsrisiko: Der Investmentmanager oder seine Beauftragten können zuweilen feststellen, dass ihre Verpflichtungen gegenüber dem Portfolio mit ihren Verpflichtungen gegenüber anderen von ihnen verwalteten Anlageportfolios kollidieren (wenngleich in diesen Fällen alle Portfolios gleichberechtigt behandelt werden).

- Operationelles Risiko: Betriebsausfälle könnten zu Störungen des Portfoliobetriebs oder finanziellen Verlusten führen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Oktober 2021 / INVESTMENT INSIGHTS