September 2021 / INVESTMENT INSIGHTS

Der Zyklus – wo stehen wir? Auswirkungen für Anleger in globalen Aktien

In einem komplexen Umfeld ist aktives Management gefragt, um Portfolios in die richtige Richtung zu lenken

Unbeeindruckt von der Sorge über die neue Delta-Variante des Coronavirus sind die Aktienmärkte weiter gestiegen. Dies lag auch am höheren Impftempo, das die Erwartung einer baldigen „Rückkehr zur Normalität“ nährt. An den Aktienmärkten wird die künftige Entwicklung der Zinsen, der Inflation und des Wirtschaftswachstums intensiv diskutiert. In diesem Artikel analysieren wir, wo wir unseres Erachtens im aktuellen Zyklus stehen.

Die Asset-Preise sind hoch – nicht ohne Grund

Die Asset-Preise sind hoch, weil die Zinsen nach wie vor niedrig sind. Auch der Kreditzyklus ändert nichts an dieser Situation. Sowohl Regierungen als auch Zentralbanken haben sich im Kampf gegen die globale Pandemie und ihre Folgen sehr gut bewährt. Ohne ihr beispielloses Eingreifen wären die Folgen für die Finanzmärkte sehr viel heftiger ausgefallen. Dadurch bestehen anscheinend kaum systemische Risiken, falls die Zinsen niedrig bleiben und sich die Lage in Bezug auf Covid-19 langsam bessert. Wir sehen allerdings reichlich Beispiele dafür, dass Anleger an den Finanzmärkten achtlos Risiken eingehen. Die Geschichte lehrt, dass ein solches Verhalten in einem Portfolio aktiv gesteuert werden sollte.

Die „absurd“ hohe Inflation dürfte sinken

In vielen Wirtschaftsbereichen werden wir gerade Zeugen einer „absurd“ hohen Inflation. Gleiches gilt für die allgemeine Inflation am Arbeitsmarkt. Wir teilen die Einschätzung der US-Notenbank (Fed), dass diese absurd hohe Inflation nicht von Dauer sein wird; sie besteht besteht unseres Erachtens vor allem bei Nutzholz, DRAMs1 und Gebrauchtwagen. Offen ist nach wie vor, ob sich die Lohninflation verstetigt. Eine gewisse Lohninflation ist zwar gut, sollte sie aber eskalieren, würde eine Änderung der Geldpolitik nötig, die sich wiederum negativ auf den Zyklus auswirken könnte.

Die demografische und technologische Entwicklung halten wir jedoch noch immer für starke strukturelle Kräfte, die die langfristige Inflation weiter dämpfen könnten. Diese Kräfte sind noch immer da dürften sich wieder stärker bemerkbar machen, wenn sich die Wirtschaft normalisiert.

Fehler der Fed und schnelle Zinserhöhungen sind die größten Sorgen der Märkte

Die größte Sorge der Märkte (Asset-Preise) ist aus unserer Sicht, dass die absurd hohe Inflation zu politischen Fehlern der Fed führen könnte. Konkret gemeint sind damit schnelle Zinserhöhungen, die eine Krise und eine Abflachung – oder sogar Umkehr – der Renditekurve auslösen könnten. In diesem Szenario würden die Kurse praktisch aller Arten von Vermögenswerten sinken, egal ob Aktien, Anleihen, Immobilien, Kunstgegenstände oder Wein etc. Ein kleiner Vorgeschmack darauf war das ähnliche Vorgehen der Fed im Dezember 2018.

Im Juni 2021 konnten wir beobachten, wie die Märkte in Panik verfielen, als sich die „Dot Plots“ der Fed änderten und erste Anzeichen einer Straffung auszumachen waren. Jeden Hinweis auf eine Drosselung oder steigende Zinsen schien der Markt als Vorboten einer „Krise“ aufzufassen, die eine lockere Geldpolitik erforderlich macht, um alles im Gleichgewicht zu halten.

Das aktuelle Zinsniveau betrachten wir nicht ohne eine gewisse Vorsicht und glauben, dass die Kurse der US-Treasuries eher ein Indiz für das Absicherungsdenken und die Risikoabneigung an den Märkten sind als ein klarer, verlässlicher Indikator für die zukünftige wirtschaftliche Entwicklung. Wir sind der Auffassung, dass die Zinssätze höher sein sollten – auf absoluter Basis aber nicht so viel höher, dass dies einen gefährlichen Kurswechsel darstellen würde.

Bei Wachstumsanlagen wirken viele Bereiche überlaufen und scheinen eine hohe Dynamik aufzuweisen

Die Bewertungen zahlreicher Wachstumsanlagen sind in der Hochphase der Pandemie deutlich gestiegen. In vielen Fällen hat sich an diesen Bewertungsniveaus nichts geändert, auch wenn ein Weg zu relativer Normalität nun klarer erkennbar ist. Technologieaktien mit extrem hoher Kapitalisierung („Mega-Caps“) haben Basiskonsum- und Versorgerwerte als Quelle für eine marktdefensive Positionierung abgelöst. In einigen dieser Bereiche stellen wir einen beachtlichen Anlegerandrang und eine hohe Dynamik fest, besonders bei SPACs, IPOs und MEME-Aktien2. Wir halten dies für eine gefährliche Situation, die Umsicht und aktives Management erfordert, um Risiken durch starke Fehlbewertungen zu vermeiden.

Ist ein „Goldlöckchen“-Szenario denkbar? Das Beste wäre eine allmähliche Normalisierung.

Wir steuern immer mehr auf ein „Goldlöckchen“-Szenario zu, in dem eine niedrigere Inflation (als heute) auf höhere (aber immer noch historisch niedrige) Zinssätze trifft. Mögliche maßgebliche Faktoren sind:

- Eine spürbare Verlangsamung der Konjunktur in China, weil Reformen und Regulierungsmaßnahmen zeitnah umgesetzt werden (nämlich genau jetzt bei dem aktuell starken Wirtschaftswachstum).

- Eine beschleunigte Zunahme der Covid-19-Infektionen infolge der Delta-Variante, die die Konjunkturerholung bremst.

- Weitere Fortschritte bei der Verbesserung der Funktionsweise der Lieferketten. Das beste Mittel gegen hohe Preise sind hohe Preise, heißt es häufig.

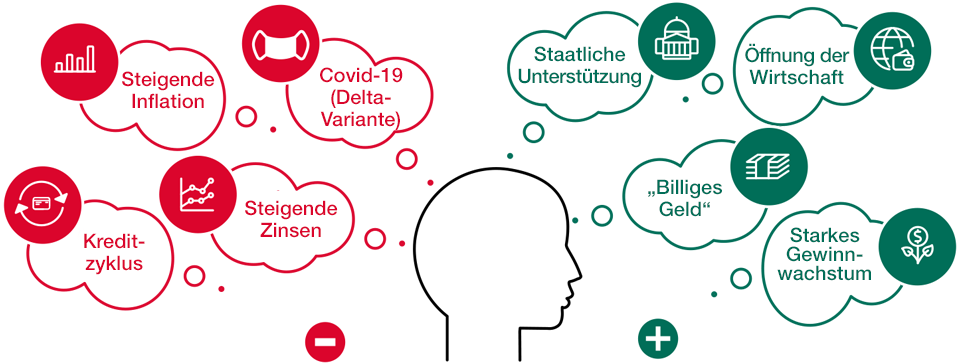

Komplexe Märkte erfordern überlegtes Handeln

Herausforderungen und Chancen für Anleger im aktuellen Marktumfeld

Nur zur Veranschaulichung.

Ein Goldlöckchen-Szenario würde bedeuten, dass die „absurd“ hohe Inflation sinkt und das Wirtschaftswachstum sich stabilisiert. Wir würden mit einer niedrigeren Inflation rechnen, wenn mehr Arbeitskräfte an ihren Arbeitsplatz zurückkehren und die schwierige Angebotssituation sich entspannt. Daraus könnte sich durchaus ein Umfeld ergeben, das für Stock-Picker gut, für überlaufene Wachstumstitel und rein spekulative Anleger allerdings schlecht wäre. Ein „normales“ Umfeld ist weniger spekulativ.

Schulbeginn und lernen, „mit Covid-19 zu leben“

Der nächste bedeutende makroökonomische Faktor wird der Schulbeginn in den USA sein. Dann wird sich auch zeigen, ob das Missverhältnis aus Arbeitskräfteangebot und -nachfrage aufgelöst werden kann. Amerikanische Familien mit Kindern sind ein Ausschlag gebender Faktor für den Arbeitsmarkt. Wenn die Schulen geöffnet bleiben (und daher eine normale Kinderbetreuung möglich ist) und zugleich die Leistungen für Arbeitslose auslaufen, könnte sich die Angebots- und Nachfragedynamik am Arbeitsmarkt normalisieren. Aus Risikosicht wäre dies positiv, weil es ein Indiz für das oben erwähnte Goldlöckchen-Szenario wäre. Offen bleibt, ob sich die Amerikaner (und der Rest der Welt) darauf einstellen können, „mit Covid-19 zu leben“, zumal eine Zukunft ohne Covid-19 nun sehr unwahrscheinlich anmutet.

Das Fazit für global fokussiertes Wachstum

Wir sind mit unserem Portfolio ganz zufrieden, vor allem auf relativer Basis und im Vergleich zu Growth-Faktoren einerseits und Value-Faktoren andererseits. In mehreren Segmenten des Portfolios verfolgen wir einen vorsichtig konträren Ansatz. Wir halten nach Vermögenswerten mit solidem Wachstum Ausschau, die aktuell wenig gefragt sind, bei denen wir für 2022 und die Zeit danach aber ein potenziell stärkeres Wachstum erwarten. Dazu zählen unter anderem einige Titel mit Bezug zur Reisewirtschaft. Außerdem halten wir es für lohnend, die regulatorischen Änderungen in China und Chancen, die sich daraus ergeben könnten, genauer zu betrachten – wenn auch mit Umsicht.

Wir haben schon zuvor über Aktien gesprochen, die in der Covid-19-Pandemie den „Sprung über die Kluft“ geschafft haben, und halten weiterhin nach Unternehmen Ausschau, die ihre Absatzmärkte vergrößert und ihr Chancenspektrum erweitert haben. Zugleich versuchen wir aber stets, jene Werte zu meiden, bei besser erscheinen, als sie sind.

In diesen außergewöhnlichen Zeiten konzentrieren wir uns weiterhin auf die harten, schwierigen Entscheidungen, die in solchen Phasen nun einmal nötig sind. Wir wollen Aktien halten, bei denen wir Erkenntnisse über eine steigende wirtschaftliche Rentabilität haben, und uns von Titeln fernhalten, die mit unnötigen Risiken behaftet sind und besser gemieden werden sollten. Genau das ist unsere Aufgabe als bottom-up-orientierter Anleger mit Fokus auf den Fundamentaldaten.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

September 2021 / MARKETS & ECONOMY

David Eiswert ist Portfolio Manager und Analyst in der U.S. Equity Division bei T. Rowe Price. Er ist Portfolio Manager für die Global Focused Growth Equity Strategy. Als Analyst befasst er sich mit Kommunikationsanlagen.