Juni 2021 / MARKET OUTLOOK

Positionierung in einem neuen Wirtschaftsumfeld

Die Erholung ist auf gutem Wege, doch es bestehen Inflationsrisiken

Die wichtigsten Punkte

- Das globale Wachstum hat Anfang 2021 Fahrt aufgenommen, angeführt von China und den USA. In der zweiten Jahreshälfte dürfte die wirtschaftliche Erholung von der Pandemie an Breite gewinnen.

- Auch bei einem kräftigen Wachstum werden die Ertragserwartungen möglicherweise schwer zu erfüllen sein. In einigen Ländern außerhalb der USA könnten die Gewinne allerdings stärker steigen als vorhergesagt.

- Eine hohe Nachfrage institutioneller Anleger nach US-Staatsanleihen hält die Renditen auf niedrigem Niveau. Für Anleiheinvestoren könnten sich in bestimmten Kreditmarktsegmenten Chancen bieten.

- In China erweitert sich das Spektrum der Möglichkeiten für Anleger dank Chinas strengerer Corporate-Governance-Standards, einer besseren Kapitalallokation und technischer Innovationen.

Die wirtschaftliche Erholung von der Corona-Pandemie dürfte in der zweiten Jahreshälfte in den meisten Ländern und Regionen an Kraft und Breite gewinnen, unterstützt durch Fortschritte bei den Impfkampagnen, eine anhaltend expansive Geld- und Haushaltspolitik sowie den Nachholbedarf der Konsumenten.

Für Anleger stellen sich in dem neuen Wirtschaftsumfeld jedoch eine Reihe wichtiger Fragen. Von zentraler Bedeutung ist insbesondere, ob das Wachstum so kräftig sein wird, dass optimistische Gewinnerwartungen nicht enttäuscht werden, ohne dass zugleich ein dauerhafter Inflationsdruck entfacht wird. Letzterer könnte die amerikanische Fed und andere Notenbanken zwingen, zügiger auf einen weniger expansiven geldpolitischen Kurs einzuschwenken.

„Um von generell attraktiven Aktienbewertungen sprechen zu können, müsste man argumentieren, dass eine praktische Alternative nicht existiert“, sagt Robert Sharps, Head of Investments und Group Chief Investment Officer (CIO). Eine solche Argumentation würde sich auf die Annahme stützen, dass Zinsen und Inflation niedrig bleiben.“

Justin Thomson, Head of International Equity und CIO Equity, ist der Auffassung, dass die Aktienmärkte mit einem moderaten Anstieg der Inflationsraten gut zurechtkämen, nicht aber mit einer signifikanten Beschleunigung. „Im langfristigen Rückblick waren Phasen der Inflation für die Aktienkurse alles in allem eher günstig – allerdings nur bis zu einem gewissen Punkt. Sobald die Teuerungsraten 3% oder 4% überstiegen, haben die Renditen meist deutlich darunter gelitten.“

Für Anleiheinvestoren bergen steigende Renditen offensichtliche Risiken, es können sich jedoch auch Chancen eröffnen, bemerkt Mark Vaselkiv, CIO Fixed Income. Einige Kreditmarktsegmente könnten durch einen Anstieg der Renditen gegenüber Aktien an Attraktivität gewinnen, so Vaselkiv. Das würde zu Veränderungen bei der Asset-Allokation führen.

„Viele Aktienanleger werden früher oder später versuchen wollen, ihre während der Aktienhausse erzielten Gewinne in Sicherheit zu bringen“, gibt Vaselkiv zu bedenken. „In dem Fall könnten wir eine Rotation zurück in den festverzinslichen Bereich erleben.“

Eine dauerhafte Erholung

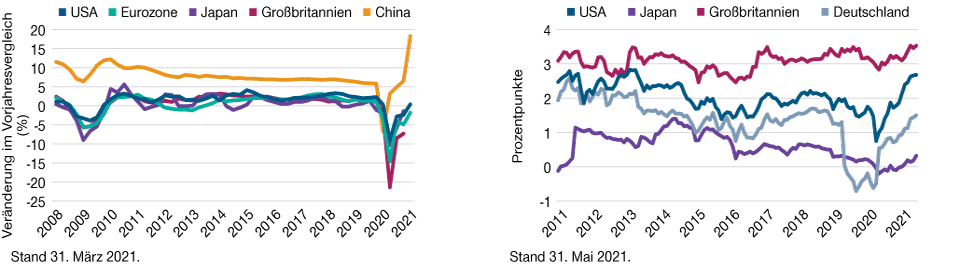

Beschleunigte Impfkampagnen in den Industrieländern, zusätzliche stimulative Maßnahmen und eine kräftige Konjunkturbelebung angesichts der Wiederöffnung der Wirtschaft in vielen Bereichen lassen ein robustes globales Wachstum im zweiten Halbjahr 2021 erwarten (Abbildung 1).

Die aufgestaute Nachfrage und eine expansive Geld- und Finanzpolitik sollten dazu beitragen, dass die Wachstumsraten noch bis weit ins Jahr 2022 überdurchschnittlich hoch bleiben werden, glaubt Sharps. Die jüngsten Wachstumsprognosen der OECD, so Sharps, signalisieren ein mögliches globales BIP-Wachstum von fast 6% im Jahr 2021 und von 4–5% in 2022.1

Wenn die Verbrauchernachfrage in der zweiten Jahreshälfte 2021 weiter anzieht, führt Sharps aus, „könnte uns das einen Konjunkturboom bescheren, wie wir ihn lange nicht erlebt haben.“

Nachdem bisher China und die USA die wirtschaftliche Erholung angeführt haben, wird die Wachstumsbelebung im Laufe des Jahres 2021 auch auf andere Volkswirtschaften übergreifen, prophezeit Sharps. „Man sollte dann wohl besser von einem sequenziellen als von einem synchronen globalen Aufschwung sprechen“, fügt er hinzu. Der zeitliche Verlauf der Erholung dürfte uneinheitlich bleiben, da einige Länder und Regionen, wie Indien und Lateinamerika, immer noch stark von der Pandemie betroffen sind.

Eine Fahrt aufnehmende wirtschaftliche Erholung verändert die Nachfrage in verschiedener Weise, und für Anleger könnten sich dadurch sowohl kurz- als auch langfristige Chancen eröffnen, so Sharps weiter. Zu den möglichen Nutznießern gehören etwa die Reisebranche und die Hotellerie, die Fluggesellschaften, die Gastronomie und die Gesundheitsdienstleister.

Durch eine beschleunigte Einführung effizienterer Technologien und Geschäftsmodelle könnte die Pandemie überdies künftigen Produktivitätssteigerungen den Weg ebnen, argumentiert Sharps. Dem langfristigen globalen Potenzial für das Wirtschafts- und Gewinnwachstum könnte dies zugute kommen.

Die Debatte um die Inflation

Obwohl Anzeichen von Inflationsdruck – wie der kräftige Anstieg der Rohstoffpreise und die weltweite Halbleiterknappheit – die Märkte in der ersten Jahreshälfte wiederholt in Unruhe versetzten, reagierten Notenbanken und Finanzpolitiker vergleichsweise gelassen, bemerkt Thomson. „Gemeinhin wird angenommen, dass die verantwortlichen Geldpolitiker etwas von Inflation verstehen und die Instrumente besitzen, um sie im Zaum zu halten“, fügt er hinzu.

Unter optimistischen Annahmen, so Thomson, ist der Anstieg der Inflation ein vorübergehender Effekt, der sich wieder legen wird, sobald die Engpässe auf der Angebotsseite überwunden sind und nach dem postpandemischen Nachfrageschub eine Normalisierung einsetzt. Thomson verweist jedoch auf mehrere längerfristige Trends, die seiner Ansicht nach zu einem strukturellen Anstieg der Inflationsraten führen könnten:

- Dramatisch gestiegene US-Haushaltsdefizite infolge der Ausgaben im Kampf gegen die Folgen der Pandemie.

- Demografische Entwicklung: Die geburtenstarken Jahrgänge sind in den Ruhestand getreten und leben von ihren Ersparnissen, und Arbeitskräftemangel treibt die Löhne nach oben.

- „Deglobalisierung“: Trend zu höheren Zöllen, Hürden gegen Einwanderung, Rückverlagerung der Produktion ins eigene Land.

Laut Vaselkiv zeugen Lohnerhöhungen bei führenden US-Unternehmen davon, dass sich das Kräfteverhältnis zugunsten der Arbeitnehmer verschoben hat, woran sich wohl so schnell nichts ändern werde. Dies hat jedoch auch positive Seiten: Nach dem Auslaufen der geld- und finanzpolitischen Hilfsprogramme könnten steigende Verbrauchereinkommen den Aufschwung in Gang halten.

Sharps verweist auf eine weitere potenzielle Inflationsgefahr, der allerdings keinerlei positive Seiten abzugewinnen seien: den Cyberterrorismus. Die erpresserischen Hackerangriffe auf eine wichtige Pipeline in den USA und einen großen Fleischproduzenten zeigen, wie fragil die globalen Lieferketten im Zeitalter der weltweiten Vernetzung sein können. „Man mag argumentieren, es habe sich um einmalige Ereignisse gehandelt“, so Sharps, „doch momentan scheinen sich solche singulären Ereignisse zu häufen.“

Wachstumsschub lässt Inflationserwartungen steigen

(Abb. 1) Reales BIP-Wachstum im Vorjahresvergleich und Rendite 10-jähriger Anleihen minus Rendite 7-10-jähriger inflationsgebundener Anleihen*

*Bei der Break-Even-Berechnung wird für jedes Land die Rendite der 10-jährigen Benchmark-Staatsanleihe minus der Rendite des Bloomberg Barclays Government Inflation-Linked (7-10 Year) Index zugrunde gelegt.`

Quellen: Bloomberg Finance L.P., Datenanalyse von T. Rowe Price, Haver Analytics (siehe „Zusätzliche Informationen“). Berechnungen von T. Rowe Price auf der Basis von Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

Gewinnwachstum im Fokus

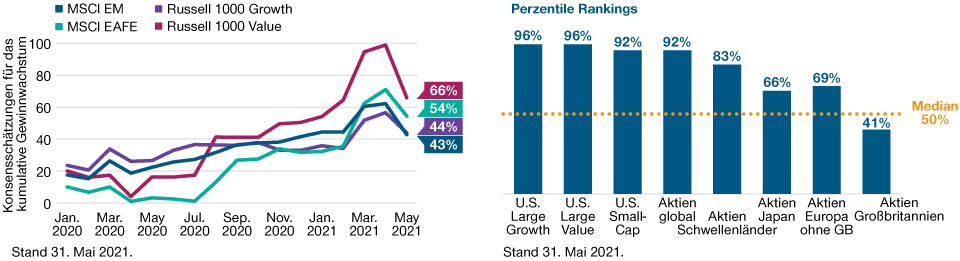

Die Erwartungen für die Unternehmensgewinne und das Gewinnwachstum schnellten im ersten Quartal in die Höhe, besonders in den USA. Unterdessen stiegen die Aktienkurse noch schneller, und die Bewertungen erreichten an vielen Märkten historische Höchststände (Abbildung 2). Je weiter die Volkswirtschaften die schlimmste Phase der pandemiebedingten Rezession hinter sich lassen, desto schwieriger wird es für die Unternehmen, mit ihren Zahlen im Vorjahresvergleich zu beeindrucken.

In Bereichen wie Kryptowährungen, SPACs (Zweckgesellschaften) und Elektrofahrzeuge sowie bei einigen von Kleinanlegern stark gehandelten Titeln ist es sicher zu spekulativen Übertreibungen gekommen, doch insgesamt dürften wir es an den weltweiten Aktienmärkten noch nicht mit einer Blasenbildung zu tun haben, sagt Sharps.

Dessen ungeachtet notieren viele breit gefasste Aktienindizes selbst unter Berücksichtigung der extrem niedrigen Zinsen auf überzogenem Niveau, fügt er hinzu. Für Aktienanleger könnten sich demnach auch bei einem weiterhin relativ hohen Wirtschaftswachstum die Aussichten für die künftigen Renditen eintrüben.

„Die Bewertungen waren in der Vergangenheit kein gutes taktisches Timing-Kriterium“, erläutert Sharps. „Sie sind jedoch normalerweise ein guter Indikator für das Renditepotenzial verglichen mit dem längerfristigen Durchschnitt. Ich denke nicht, dass aktuell ein besonders günstiger Ausgangspunkt für robuste künftige Erträge ist.“

Thomson stimmt zu, dass die wirtschaftliche Erholung in die Kurse am US-Aktienmarkt weitgehend eingepreist ist. An vielen anderen Märkten haben sich die Gewinne pro Aktie (GpA) jedoch noch nicht so schnell beziehungsweise so deutlich erholt wie im S&P 500 Index. Von daher besteht Potenzial für eine Outperformance der Märkte außerhalb der USA, sobald der Aufschwung an Breite gewinnt, hebt er hervor. „Das Thema wirtschaftliche Erholung wirkt sich besonders positiv auf zyklische Bereiche aus, und die [Nicht-US-] Märkte haben tendenziell einen zyklischeren Charakter.“

Die Gewinnprognosen sind gestiegen, aber die Bewertungen sind hoch

(Abb. 2) Konsensschätzungen für das GpA-Wachstum in den nächsten beiden Geschäftsjahren vs. jeweils zurückliegende 12 Monate, Bewertungsperzentile vs. letzte 15 Jahre*

*Die Perzentile der relativen Bewertung verglichen mit den letzten 15 Jahren basieren auf dem gleichgewichteten Durchschnitt des Kurs-Gewinn-, Kurs-Buchwert und Kurs-Cashflow-Verhältnisses für die nächsten zwölf Monate.

Quellen: MSCI und FTSE/Russell (siehe „Zusätzliche Informationen“). Analyse von T. Rowe Price auf der Basis von Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

Indizes: US-Large-Cap Growth: Russell 1000 Growth Index; US-Large-Cap „Value“: Russell 1000 Value Index; US-Small-Cap: Russell 2000 Index; Aktien global: MSCI All Country World Index; Aktien Schwellenländer: MSCI Emerging Markets Index; Aktien Japan: MSCI Japan Index; Aktien Europa ohne GB: MSCI Europe ex UK Index; Aktien Großbritannien: MSCI UK Index.

Eine solche Verschiebung würde der seit zwölf Jahren andauernden Outperformance der US-Börse ein Ende setzen. Thomson nennt mehrere Faktoren, von denen er glaubt, dass sie eine Trendumkehr herbeiführen könnten:

- Branchenrotation: Technologieaktien haben maßgeblich zum Performance-Vorsprung der USA beigetragen. Eine Verlangsamung der Einführung neuer Technologien sowie das Risiko einer schärferen Regulierung und höherer Steuern könnten diesen Vorteil jedoch zunichte machen.

- Höhere Zinsen: Anders als an der von Technologiewerten dominierten US-Börse spielen in wichtigen europäischen Benchmarks die Banken eine führende Rolle. Höhere Zinsen und steilere Renditekurven könnten die Ertragskraft der Geldinstitute stärken.

- Attraktive Schwellenländer-Währungen: Viele Schwellenländer-Währungen erscheinen gegenüber dem US-Dollar und anderen bedeutenden Währungen unterbewertet, findet Thomson. In der Vergangenheit waren Anlagen in den Emerging Markets (EM), so Thomson weiter, immer dann besonders attraktiv, wenn die Währungen dieser Länder sehr niedrig notierten. Das sei sowohl bei Aktien als auch bei Anleihen zu beobachten gewesen.

Zyklische Erholung treibt Favoritenwechsel

Wie kraftvoll die Konjunkturerholung ausfällt, könnte auch mit über den weiteren Verlauf der Stilrotation von Wachstum zu „Value“ entscheiden.

Seit Ende 2020 sind Value-Titel deutlich besser gelaufen als Wachstumswerte, erläutert Thomson. Der relative Vorteil des Value-Stils könnte zwar im zweiten Halbjahr schrumpfen, doch das Thema Konjunkturerholung wird noch länger eine Rolle spielen, fügt er hinzu. Das globale Small-Cap-Segment sollte davon profitieren können, ebenso wie viele Aktienmärkte in Schwellenländern.

Aus Sicht von Thomson kam die relative Underperformance japanischer Aktien in den ersten fünf Monaten des Jahres 2021 etwas überraschend. Die Gewinne vieler Unternehmen hatten die Erwartungen übertroffen, und Firmenmanager in Japan neigen dazu, gegenüber Analysten realistische Gewinnprognosen abzugeben.

Im zweiten Halbjahr dürften die Gewinnzahlen der Unternehmen in den breit gefassten japanischen Aktienindizes erfreulich bleiben, prophezeit Thomson. In der Vergangenheit hätten Konjunkturerholungsphasen vielen japanischen Unternehmen kräftigen Rückenwind beschert, da hohe Fixkosten bewirken, dass sich Umsatzsteigerungen direkt im Gewinn widerspiegeln.

Kreativität in einer Ära steigender Renditen

Bei Anlagen in erstklassigen festverzinslichen Wertpapieren bestand die richtige Strategie in der ersten Jahreshälfte 2021 darin, die Duration2 kurz zu halten, sagt Vaselkiv. Das könne in der zweiten Jahreshälfte anders werden, fügt er hinzu – aber nur, wenn die Nachfrage großer institutioneller Investoren, besonders aus Japan, nicht weiter dafür sorgen werde, dass die Renditen von US-Staatsanleihen niedrig bleiben.

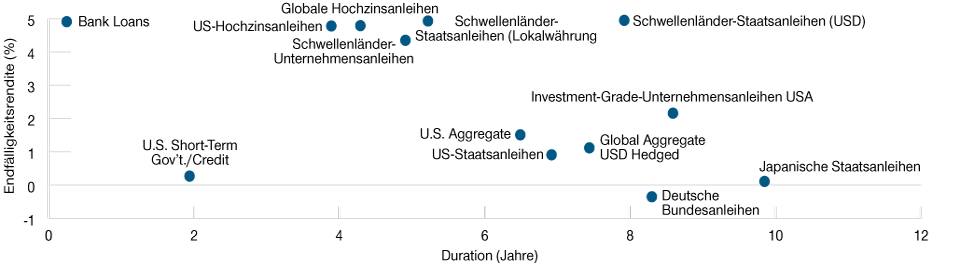

Aus Vaselkivs Sicht sind die Renditen von US-Treasurys und von Unternehmensanleihen mit Investmentqualität weiterhin überraschend niedrig, wenn man bedenkt, wie kraftvoll der Aufschwung bisher verlaufen ist. Die durchschnittlichen Restlaufzeiten sind immer noch extrem lang (Abbildung 3), was nicht von übergroßer Sorge der Marktteilnehmer über das Zinsrisiko zeugt.

Ein Teil der Erklärung liegt in den äußerst niedrigen beziehungsweise negativen Renditen japanischer und deutscher Staatsanleihen, so Vaselkiv. Diese haben zu einer entsprechend stärkeren Nachfrage nach US-Treasurys von Seiten institutioneller, auf hohe laufende Erträge angewiesener, zugleich aber risikoscheuer Investoren geführt.

Nach Vaselkivs Einschätzung würden viele Portfoliomanager ihre Duration erhöhen, sollte die Rendite 10-jähriger US-Treasurys auf über 2,00% oder 2,25% steigen – positiv würde sich dies auch auf das Ertragspotenzial von Hypothekenwertpapieren und Unternehmensanleihen auswirken. Eine solche Entwicklung könnte die institutionelle Nachfrage allerdings zusätzlich stärken und die Renditen erneut drücken.

Spreads von Unternehmensanleihen: eng, aber wohl angemessen

Anleiheinvestoren, die nach interessanten Möglichkeiten suchen, sollten den Blick im zweiten Halbjahr möglicherweise auf risikoreichere Segmente des Anleihemarkts richten, etwa auf US-amerikanische und globale Hochzinspapiere, Bank Loans und Unternehmensanleihen aus Schwellenländern, glaubt Vaselkiv.

Der Zinsdruck steigt, und einige Sektoren sind davon potenziell betroffen

(Abb. 3) Duration und Renditen in den verschiedenen Anleihe-Segmenten

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Stand 31. Mai 2021

Quellen: Bloomberg Finance LP, J.P. Morgan Chase (siehe „Zusätzliche Informationen“), und Datenanalyse von T. Rowe Price.

Verwendete Indizes: US-Staatsanleihen: Bloomberg Barclays U.S. Treasury Index; Investment-Grade-Unternehmensanleihen USA: Bloomberg Barclays U.S. Corporate IG Index; U.S. Aggregate: Bloomberg Barclays U.S. Aggregate Index; US-Hochzinsanleihen: Bloomberg Barclays U.S. High Yield Index; Schwellenländer-Staatsanleihen (USD): J.P. Morgan EMBI Global Diversified Index; Schwellenländer-Staatsanleihen (Lokalwährung): J.P. Morgan GBI EM GD Index; Schwellenländer-Unternehmensanleihen: J.P. Morgan CEMBI Broad Diversified Index; japanische Staatsanleihen: Bloomberg Barclays Asian Pacific Japan Index; deutsche Bundesanleihen: Bloomberg Barclays Global Treasury Germany Index; globale Hochzinsanleihen: Bloomberg Barclays Global High Yield Index; Global Aggregate USD Hedged: Bloomberg Barclays Global Aggregate Index USD Hedged; Bank Loans: J.P. Morgan Levered Loan Index; U.S. Short-Term Gov/Credit: Bloomberg Barclays Short-Term Government/Corporate Total Return Index Value Unhedged USD.

Einige Analysten, so Vaselkiv, haben darauf hingewiesen, dass die Credit Spreads – also die Differenz zwischen den Renditen von Anleihen, die Ausfallrisiken unterliegen, und denen sicherer Staatsanleihen mit vergleichbarer Laufzeit – im langfristigen Vergleich extrem klein sind, was auf eine Blasenbildung hindeuten könne. Vaselkiv vertritt eine abweichende Position und argumentiert, schmale Spreads seien der angemessene Ausdruck günstiger Aussichten für die Kreditmärkte:

- Die Zahlungsausfälle bei Unternehmensanleihen sind stark zurückgegangen, und selbst in der Energiebranche gibt es im High-Yield-Segment nur noch relativ wenige finanziell angeschlagene Emittenten.

- Die Unternehmen haben ihre Bilanzen in Ordnung gebracht. Wesentlichen Anteil daran hatte ein Emissionsvolumen bei US-Unternehmensanleihen von fast 2,8 Billionen USD im Jahr 2020 und von weiteren 1,4 Billionen USD in den ersten fünf Monaten des Jahres 2021.3

- Im ersten Halbjahr 2021 war die Zahl der Rating-Heraufstufungen größer als die der Herabstufungen4, und nach Vaselkivs Ansicht wird dieser Trend vorerst andauern.

Variabel verzinsliche Bank Loans, so Vaselkiv weiter, bieten derzeit eine besonders attraktive Kombination von relativ hohen Renditen und sehr kurzer Duration (im Durchschnitt 90 Tage). Sie könnten sich noch im gesamten nächsten US-Zinserhöhungszyklus als vorteilhaftes Investment erweisen, argumentiert er.

Anleger müssen möglicherweise auch einen schwächeren US-Dollar in ihre Überlegungen einbeziehen, gibt Sharps zu bedenken. Die riesigen Haushalts- und Handelsdefizite der USA sowie die anhaltend expansive Geldpolitik der Fed schaffen Voraussetzungen für eine allmähliche Abschwächung des Dollars, fügt er hinzu. Wenn infolgedessen die Preise von Rohstoffen steigen, die in Dollar bezahlt werden müssen, könnte der Inflationsdruck zunehmen.

Die Konsequenzen sind jedoch nicht nur negativ. Risikoreiche Anlagen haben in früheren Phasen der Dollarschwäche eine gute Performance gezeigt, merkt Sharps an. Ein schwächerer Dollar könnte auch US-Unternehmen, die einen großen Teil ihrer Erlöse im Ausland erwirtschaften, höhere Gewinnen bescheren und die Kreditwürdigkeit von Unternehmen aus Schwellenländern stärken, die sich in Dollar refinanzieren.

China: Zu groß um ignoriert zu werden

Chinas wirtschaftliche und finanzielle Entwicklung scheint sich im Zuge der Pandemie noch zu beschleunigen. Dies hat beträchtliche Auswirkungen sowohl auf die Weltwirtschaft als auch auf das geopolitische Kräfteverhältnis. Trotzdem sind viele Anleger in dem Land, das zweifellos zu den globalen wirtschaftlichen Kraftzentren gehört, vergleichsweise schwach engagiert.

Nach dem Regierungswechsel in Washington sind die Spannungen zwischen China und den USA zwar etwas abgeflaut, doch das Verhältnis dürfte auch künftig von Gegensätzen geprägt sein, prognostiziert Sharps. Eine Zusammenarbeit bei bestimmten Themen wie dem Klimawandel schließt das nicht aus, fügt er hinzu. Die Entscheidung der Biden-Administration, einige der von der Vorgängerregierung verhängten Zölle beizubehalten, zeigt jedoch, dass sich das Verhältnis dauerhaft verändert hat.

„Chinas wirtschaftlicher Einfluss ist unbestreitbar. Er hat sich allerdings anders entwickelt, als es die meisten westlichen Politiker bei Chinas Aufnahme in die Welthandelsorganisation erwartet hatten“, führt Sharps aus. „China ist dadurch nicht zwangsläufig zu einer offeneren Gesellschaft geworden.“

Trotz der Spannungen setzt die Volksrepublik ihren Kurs fort und erlaubt in einigen Wirtschaftsbereichen – etwa im Finanzdienstleistungssektor – eine stärkere Beteiligung ausländischer Unternehmen, so Sharps weiter. Ausländischen Investoren sollte jedoch bewusst sein, dass China entschlossen ist, die Bedingungen dafür selbst zu bestimmen. „Meines Erachtens will Peking seine Vorstellungen mit Macht durchsetzen und nach eigenen Regeln spielen, die aber im Detail noch gar nicht genau feststehen.“

Während sich die kurzfristigen Zinsen in vielen Industriestaaten nahe Null bewegen, bieten Chinas Kreditmärkte das Potenzial für attraktive laufende Erträge“, argumentiert Vaselkiv. Und weiter: „Bei einer Rendite 10-jähriger chinesischer Staatsanleihen von rund 3% plus einem angemessenen Spread sollten sich für selektive Investoren interessante Möglichkeiten eröffnen.“ Entscheidend für den Erfolg könnte jedoch ein aktiver, auf lokale Analysekapazitäten gestützter Anlagestil sein.

Obwohl die Bemühungen der chinesischen Aufsichtsbehörden, das Kreditwachstum zu bremsen, im Verein mit mehreren Zahlungsausfällen, über die in den Medien groß berichtet wurde, Zweifel an der Finanzstabilität besonders im chinesischen Immobiliensektor geweckt haben, betrachtet Vaselkiv eine striktere Marktdisziplin als langfristig positiven Faktor und sagt: „Auf diese Weise gewinnen die Kreditmärkte im Laufe der Zeit an Reife”.

Chinas Aktienmarkt hat mehr zu bieten, als viele Anleger realisieren

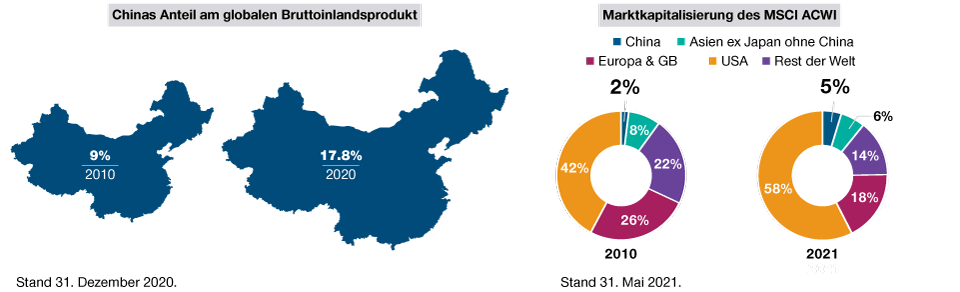

Chinesische Aktien bilden ein rasch wachsendes Anlageuniversum für internationale Investoren, das aber laut Thomson möglicherweise unterschätzt wird. Während Chinas Anteil an der globalen Wirtschaftsleistung rasant steigt, sind chinesische Aktien im All Country World Index von Morgan Stanley Capital International immer noch eher schwach repräsentiert (Abbildung 4). Thomson nennt mehrere Gründe, warum eine Beschränkung des Engagements in China auf die Gewichtung chinesischer Aktien in den Benchmarks aus seiner Sicht ein Fehler sein könnte.

- Bessere Unternehmensführung und Kapitalallokation. „China ist noch längst nicht da, wo es sein sollte, aber es geht voran“, sagt Thomson.

- Marktbreite. Mehr als 5.200 Unternehmen sind inzwischen an Chinas Börsen notiert – mehr als in den USA5

- Börsengänge (IPOs). Von Ende 2018 bis Mai 2021 sind fast 900 chinesische Unternehmen an die Börse gegangen.6

Dennoch richten die meisten internationalen Investoren den Blick immer noch vornehmlich auf eine kleine Zahl bekannter Titel des chinesischen E-Commerce- und Technologiesektors“, erläutert Thomson. Seiner Ansicht nach könnten in Bereichen wie Biotechnologie, Gesundheit und Finanztechnologie die interessanteren Chancen winken. „Aus China kommen in diesen Bereichen viele Innovationen, und die Gesamtausgaben des Landes für Forschung und Entwicklung sind gestiegen“, so Thomson weiter.

China ist in den globalen Aktienindizes unterrepräsentiert

(Abb. 4) Entwicklung des chinesischen Anteils am globalen BIP und an der Marktkapitalisierung des MSCI ACWI*

Stand 31. Dezember 2020

*Die Aktien des MSCI ACWI können bei der Aufsummierung rundungsbedingt von 100% abweichen.

Quellen: Internationaler Währungsfonds, MSCI und FactSet (siehe „Zusätzliche Informationen“).

Fazit

Die Erholung der Weltwirtschaft verlief im ersten Halbjahr 2021 zwar schwungvoller als zu Beginn des Jahres erwartet, doch führende Investmentexperten von T. Rowe Price sehen auch potenzielle Risiken für das Wachstum und werden diese in den nächsten Monaten genau im Blick behalten. Dazu zählen:

- Das Coronavirus. Während die Impfkampagnen in einigen Industrieländern Fahrt aufgenommen haben, geht es in anderen Teilen der Welt langsamer voran. Eine potenzielle Gefahr stellen weiterhin neue Varianten dar.

- Haushaltspolitik der USA. Die Biden-Regierung strebt zwar eine Erhöhung der Unternehmenssteuern an, doch Sharps erwartet nur einen moderaten, für die US-Aktienmärkte aus seiner Sicht neutralen Anstieg. Die geplante Anhebung der Kapitalertragssteuer hätte jedoch, wenn sie kommt, in den meisten Anlageklassen einen negativen Effekt auf die Renditen nach Steuern.

- Bewertungen. In einigen Branchen implizieren die Kurs-Gewinn-Verhältnisse zum Teil überzogene Erwartungen für das Gewinnwachstum, bekräftigt Sharps. Selbst vergleichsweise gute Ergebnisse für das zweite Halbjahr könnten hinter diesen Erwartungen zurückbleiben und Marktschwankungen auslösen.

- Politische Instabilität. In Lateinamerika, Osteuropa und im Nahen Osten gibt es mögliche Krisenherde, die einen disruptiven Effekt auf die globale Erholung haben könnten, warnt Vaselkiv.

Dessen ungeachtet schafft ein verändertes globales Wirtschaftsumfeld sowohl Chancen als auch Risiken, stellen die CIOs klar. Die Entwicklungen nach der Pandemie haben das Potenzial, Gewinner ebenso wie Verlierer hervorzubringen. Dadurch bieten sich für aktive Portfoliomanager mehr Möglichkeiten, Überrenditen zu generieren.

Kompetente Fundamentalanalysen, gestützt auf adäquate globale Ressourcen, sind bei der Suche nach chancenreichen Investments von entscheidender Bedeutung, hebt Vaselkiv hervor. „Für mich heißt das, auf der ganzen Welt Analysten zu haben, die mit Firmenleitungen zusammentreffen und über die Strategie und die Kapitalstruktur kommunizieren können.“

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Rob Sharps ist Chief Executive Officer und Präsident der Price Group. Er ist Vorsitzender des Executive-, Management- und Management Compensation and Development Committees des Unternehmens.

Justin Thomson ist Head of International Equity und Co-Leiter Global Equity. Justin ist Mitglied des Management Committee, Vorsitzender des International Equity Steering Committee und Mitglied des Asset Allocation sowie des Environmental, Social und Governance Committee. Er ist außerdem Chief Investment Officer für International Equities.

Mark Vaselkiv ist der Chief Investment Officer der Fixed Income Division. Er ist Mitglied des Asset Allocation Committee.