Februar 2021 / INVESTMENT INSIGHTS

Festzinsanleger stehen 2021 vor drei kritischen Fragen

Warum die ultraniedrigen Renditen flexibles Handeln erfordern

Die wichtigsten Punkte

- Das aktuelle Umfeld wirft für Festzinsanleger kritische Fragen auf: Wie steht es um die Diversifizierungs- und Renditepotenziale und die Liquidität von Anleihen?

- Eine potenziell steigende Volatilität bei Staatsanleihen, insbesondere am langen Ende der Zinskurve, erfordert unseres Erachtens einen flexibleren Ansatz.

- Die Dynamic Global Bond-Strategie hat im Jahr 2020 die hohe Volatilität genutzt und unserer Ansicht nach ihre Ziele erfüllt: Diversifizierung, regelmäßige Einnahmen und Steuerung der Verlustrisiken.

Auch im neuen Jahr 2021 stellen die niedrigen Anleiherenditen die Anleger weiter vor Herausforderungen. Um die damit einhergehenden Risiken besser zu verstehen, erläutern wir nachfolgend drei kritische Punkte, die für Festzinsanleger in diesem Jahr entscheidend sein dürften: Wie steht es um die Diversifizierungs- und Renditepotenziale von Anleihen? Und wie um ihre Liquidität?

Eignen sich Anleihen noch zur Diversifizierung?

Traditionell schätzen Anleger festverzinsliche Wertpapiere vor allem wegen ihrer Diversifizierungskraft. Denn in Phasen, in denen Risikoassets (beispielsweise Aktien) abverkauft werden, erzielen sie üblicherweise positive Ergebnisse. So sorgen sie in der Regel für ein ausgewogenes Portfolio und reduzierte Risiken. Mittlerweile fragen sich viele Anleger jedoch, ob Anleihen diese Ziele angesichts der ultraniedrigen Anleiherenditen überhaupt noch erfüllen. Und das mit gutem Grund, wenn man bedenkt, dass beispielsweise der deutsche Leitindex im ersten Quartal 2020 um 25 Prozent1 eingebrochen ist, Bundesanleihen2 aber lediglich um 2 Prozent zugelegt haben. Daraus lässt sich schließen, dass Anleihen offenbar deutlich an Diversifizierungskraft verloren haben, weshalb Anleger abgesehen von Staatsanleihen nach alternativen Möglichkeiten Ausschau halten sollten, um ihr Portfoliorisiko zu mindern. Wir glauben, dass es für Festzinsanleger im Jahr 2021 entscheidend darauf ankommen wird, neue Diversifizierungsquellen zu finden und das Portfolio so aufzustellen, dass auf der Grundlage eingehender Analysen relative Wertpotenziale, Volatilitätsschübe und potenzielle Kursverwerfungen flexibel genutzt werden können.

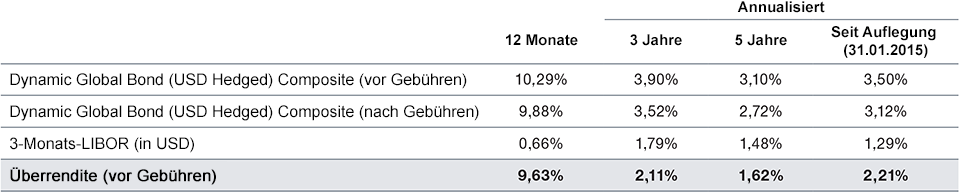

Performanceübersicht

Abbildung 1: Performance Dynamic Global Bond (USD Hedged) Composite vs. Dreimonats-LIBOR (USD)

Stand: 31. Dezember 2020. Berechnung der Werte in US-Dollar.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Die Zeile „Wertsteigerung“ zeigt die Differenz zwischen der Performance des Dynamic Global Bond (USD Hedged) Composite (vor Gebühren) und der in der vorstehenden Zeile angegebenen Benchmark. Die Bruttoperformance wird vor Abzug der Verwaltungsgebühr und gegebenenfalls aller sonstigen Gebühren, jedoch nach Abzug der Handelskosten ausgewiesen. In der Nettoperformance nach Abzug von Kosten und Gebühren wurden die höchsten anwendbaren Verwaltungsgebühren zum Abzug gebracht, die auf der Basis der in diesem Dokument angegebenen Gebührenstruktur in Rechnung gestellt würde, ohne von Schwellenwerten zu profitieren. Die angegebene Brutto- und Nettoperformance geht von einer Wiederanlage der Dividenden aus und versteht sich nach Abzug aller nicht rückforderbaren Quellensteuern auf Dividenden, Zinserträge und Kapitalgewinne.

Quelle: T. Rowe Price.

Sacken die ohnehin rekordtiefen Renditen weiter ab?

Die Renditen für Anleihen sind infolge der aggressiven Geldpolitik der Zentralbanken auf Rekordtiefs eingebrochen. Da die Corona-Pandemie weiterhin für Unsicherheit sorgt, könnte sich der Abwärtstrend, wenngleich in geringerem Maße, fortsetzen. Bis Ende 2020 sind die Renditen für 2-jährige US-Treasuries auf 0,12 Prozent gefallen, was bereits innerhalb des Zinsziels der Fed von 0 bis 0,25 Prozent liegt. Ähnlich mager fielen die Renditen für andere Kernstaatsanleihen beispielsweise aus Japan oder Deutschland aus.

Auch wenn es auf absehbare Zeit unwahrscheinlich ist, dass die Zentralbanken die Zinsen anheben, ist ein wie auch immer geartetes „Tapering“ nicht auszuschließen – insbesondere, wenn sich das wirtschaftliche Umfeld aufhellt und die Inflation anzieht. Indes könnten die Anleihenrenditen weiter unter Druck geraten, wenn die Regierungen, die zuletzt wegen der Corona-Krise Ausgaben in schwindelerregender Höhe stemmen mussten, weitere fiskalpolitische Finanzhilfen auf den Weg bringen. In diesem Umfeld könnte sich die Volatilität bei Staatsanleihen, vor allem am langen Ende der Zinskurve, weiter fortsetzen. Wir glauben, dass es 2021 deshalb mehr denn je auf eine aktive Zinskurvenpositionierung und auf die Fähigkeit ankommt, die Duration des Portfolios deutlich zu verändern. Zudem könnten in diesem Umfeld inflationsgebundene Anleihen interessant sein.

Sind Anleihen noch ausreichend liquide?

Im März 2020 erlitten die Finanzmärkte – zunächst bei Unternehmensanleihen, gefolgt von anderen Festzinssegmenten – den ersten nennenswerten Liquiditätseinbruch seit der globalen Finanzkrise. Dabei erlebten auf dem Höhepunkt sogar einige Segmente des US-Treasury-Marktes Preisverwerfungen. Diese Entwicklung macht deutlich, dass Liquidität immer gerade dann knapp wird, wenn sie dringend benötigt wird. Deshalb gilt es, kontinuierlich im Auge zu behalten, wie sich das Liquiditätsprofil von Festzinspositionen unter verschiedenen Marktbedingungen verändert.

Die Erfahrungen aus dem März 2020 werfen die Frage auf, welche Wertpapiere und Segmente künftig als liquide angesehen werden können. Wir glauben, dass Liquidität derzeit vor allem jenseits der Anleihenmärkte zu finden ist, beispielsweise bei Devisen oder derivativen Instrumenten, darunter synthetische Kreditindizes. Beide Segmente gehörten zu den wenigen Ausnahmen, die im letzten Jahr ihre Liquidität nicht eingebüßt haben. Wir haben folglich unser Engagement in diesen Segmenten erhöht. Eine weitere Möglichkeit, um abrupte Volatilitätsschübe im weiteren Jahresverlauf zu nutzen, sehen wir zudem darin, verstärkt Optionen einzusetzen.

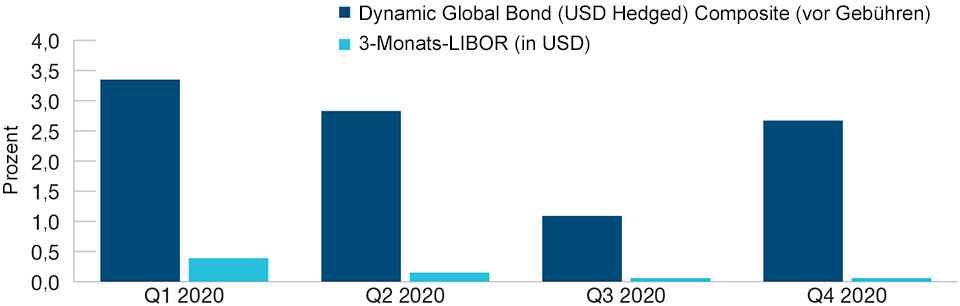

Aufschlüsselung der Quartalsperformance

Abbildung 2: Quartalsperformance Dynamic Global Bond (USD Hedged) Composite (nach Gebühren) vs. Dreimonats- LIBOR (in USD)

Stand: 31. Dezember 2020. Die Werte wurden in US-Dollar berechnet.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Die Bruttoperformance wird vor Abzug der Verwaltungsgebühr und gegebenenfalls aller sonstigen Gebühren, jedoch nach Abzug der Handelskosten ausgewiesen. Die angegebene Bruttoperformance geht von einer Wiederanlage der Dividenden aus und versteht sich nach Abzug aller nicht rückforderbaren Quellensteuern auf Dividenden, Zinserträge und Kapitalgewinne.

Quelle: T. Rowe Price.

Unser Absolute-Return-Ansatz kann sich in diesem Umfeld bewähren

Um den beschriebenen Herausforderungen zu begegnen, ist unserer Ansicht nach Flexibilität gefragt. Unsere Dynamic Global Bond-Strategie verfolgt drei klare Ziele:

1. Regelmäßige Einnahmen

Das Ziel der Strategie besteht in einer beständigen und nachhaltigen Performance durch Kuponerträge und Kapitalzuwachs, flankiert durch eine länder- und branchenbezogene Diversifizierung. Wir führen umfassende globale Analysen durch, um die vielversprechendsten Anlagethemen zu identifizieren. Unsere riesige globale Researchplattform deckt mehr als 80 Länder, 40 Währungen und 15 Segmente ab, sodass wir in der Lage sind, Marktineffizienzen zu erkennen und die Renditepotenziale im gesamten investierbaren Festzinsuniversum zu nutzen. Dabei verfolgen wir einen disziplinierten Ansatz mit einem umfassenden Risikomanagement. So liegt ein wesentlicher Schwerpunkt unserer täglichen Arbeit darauf, die Risiken jeder Einzelposition und die Gesamtrisiken des Portfolios genau zu analysieren und zu steuern.

2. Kapitalerhalt und Steuerung von Verlustrisiken

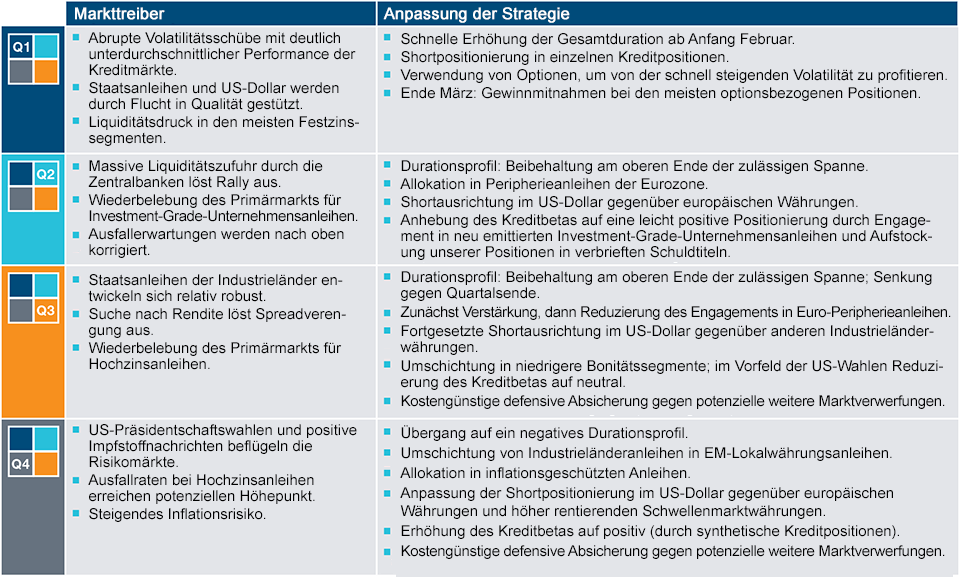

Unsere Strategie ist darauf ausgerichtet, die Verlustrisiken zu minimieren und das investierte Kapital zu erhalten, beispielsweise durch die Steuerung der mit potenziellen Zinssteigerungen verbundenen Risiken. Dabei haben wir großen Spielraum, um die Gesamtduration schnell und flexibel zu regulieren, wenn sich das Marktumfeld oder der Marktzyklus ändern – vor allem, weil das Portfolio auf eine hohe Qualität ausgerichtet ist. So können wir die Duration zur Reduzierung der Verlustpotenziale bei steigenden Zinsen auf bis zu –1 Jahr reduzieren, beispielsweise durch den Einsatz von Futures auf Festzinspapiere oder Zinsswaps. Andersherum können wir die Duration bei fallenden Zinsen auf bis zu +6 Jahre anheben, um die Gewinnpotenziale zu maximieren. Das Jahr 2020, in dem wir die anfangs negative Gesamtduration im Zuge der eskalierenden Corona-Situation im Februar deutlich angehoben haben, ist ein gutes Beispiel, um unser taktisches Durationsmanagement zu veranschaulichen. Dank dieser schnellen Anpassung, insbesondere durch den Übergang von einer durationsbezogenen Short- auf eine Longausrichtung am US-Markt, verzeichnete der Strategie-Composite im ersten Quartal eine positive Performance, während sich viele andere Festzinsanleger schwertaten.

3. Diversifizierung von Aktien- und anderen Risiken

Unsere Strategie zielt darauf ab, für beständige Renditen zu sorgen, wenn die Aktien- und Risikomärkte fallen. Hierzu setzen wir eine Reihe defensiver Absicherungsinstrumente ein, beispielsweise Shortpositionen auf Schwellenmarktwährungen, Engagements an Märkten mit defensiven Eigenschaften oder Longpositionen auf Volatilität mittels Optionen. So richten wir das Portfolio darauf aus, Marktturbulenzen an den Risikomärkten zu nutzen, um von rückläufigen Kursen zu profitieren. Zudem legen wir den Fokus auf Qualitätstitel, mit einem hohen Anteil des Portfolios an hochwertigen Staatsanleihen mit relativ niedriger Volatilität und typischerweise hoher Liquidität. Mit dieser Ausrichtung sind wir in der Lage, das Portfolio dynamisch anzupassen, wenn sich die Marktbedingungen verändern. Zudem haben wir dadurch den erforderlichen Spielraum, um potenzielle Preisanomalien und Verwerfungen für uns zu nutzen – so wie im März 2020, als die dramatische Verkaufswelle bei Unternehmensanleihen attraktive Anlagechancen eröffnet hat, um zu günstigen Preisen in einige sorgfältig ausgewählte Titel zu investieren. Dabei ist wichtig, dass wir Unternehmensanleihen nicht nur kaufen und dann im Portfolio liegen lassen, sondern eine aktive Verwaltung vornehmen. Basierend auf unserer globalen Researchplattform filtern wir zunächst die vielversprechendsten Anlageideen heraus und versuchen dann, üblicherweise mit Derivaten, das Beta zu reduzieren. So sind wir in der Lage, gezielt in das Alphapotenzial der Position zu investieren.

2020 im Überblick

Die Positionierung und die Reaktionen können künftig abweichen, möglicherweise auch erheblich.

2020: Bewährungsprobe für unseren Ansatz

Bei allen Volatilitätsschüben und unterschiedlichsten Marktphasen, mit denen uns das Jahr 2020 konfrontiert hat, hat sich der Dynamic Global Bond (USD Hedged) Composite in jedem einzelnen Quartal deutlich besser entwickelt als der Dreimonats-USD-LIBOR. Tatsächlich war das letzte Jahr eine gute Bewährungsprobe für unseren Ansatz. Und wir glauben, dass es uns gelungen ist, die Strategieziele in allen Punkten zu erfüllen: regelmäßige Erträge, Kapitalerhalt und Diversifizierung.

Mit Blick auf 2021 zeigen unsere Analysen, dass vier Faktoren für einen bullischen Ausblick sprechen: die ultralockere Geldpolitik, die expansive Fiskalpolitik, der enorme Nachholbedarf im Dienstleistungsgewerbe und die steigende Aussicht auf eine „Rückkehr in die Normalität“ durch Impfstoffe.

Solange diese vier Faktoren intakt sind, dürfte sich der positive Trend an den Finanzmärkten fortsetzen. Wir bei T. Rowe Price halten in diesem Umfeld an strengen Anlageverfahren fest und richten das Portfolio auf ein Gleichgewicht zwischen Länder-, Durations- und Renditekurvenpositionierung aus, um unter einem disziplinierten Risikomanagement an den globalen Märkten relative Wertchancen zu nutzen. Aus unserer Sicht kommt es im Jahr 2021 vor allem darauf an, beweglich zu sein, weshalb wir den Ausblick für unsere Strategie optimistisch einschätzen, da sie schnell und flexibel angepasst werden kann, wenn sich die Marktbedingungen verändern.

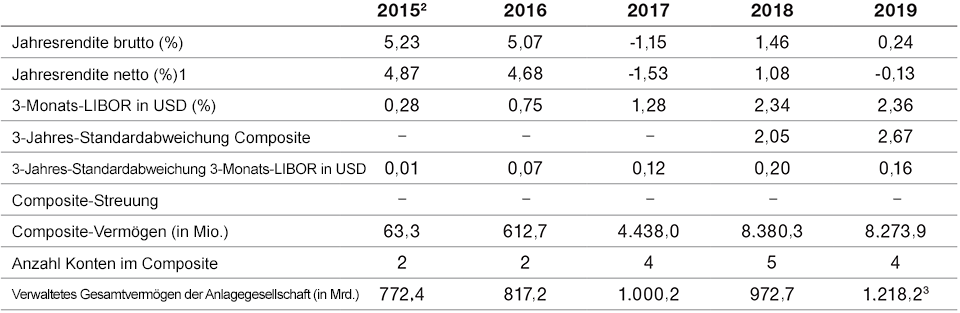

GIPS® COMPOSITE-BERICHT

Dynamic Global Bond (USD Hedged) Composite

Zeitraum bis 31. Dezember 2019

Angaben in US-Dollar

1 Entspricht dem Abzug der höchsten Gebühr, die laut Gebührenstruktur anwendbar wäre, ohne von Schwellenwerten zu profitieren. Die Erträge und der Kapitalwert der Anlage werden schwanken. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Die monatlichen Performancedaten des Composite sind auf Anfrage erhältlich. Nachstehend finden Sie weitere Informationen zur Berechnung der Nettoperformance nach Abzug von Gebühren.

2 31. Januar bis 31. Dezember 2015.

3 Vorläufig, Anpassungen vorbehalten.

T. Rowe Price (TRP) hat diesen Bericht gemäß den Global Investment Performance Standards (GIPS®) erstellt und vorgelegt. TRP wurde für einen Zeitraum von 23 Jahren bis zum 30. Juni 2019 von KPMG LLP unabhängig geprüft. Der Prüfbericht ist auf Anfrage erhältlich. Im Rahmen der Prüfung wird beurteilt, ob (1) das Unternehmen alle Anforderungen der GIPS-Standards an den Composite-Aufbau unternehmensweit erfüllt hat und ob (2) die Richtlinien und Verfahren des Unternehmens geeignet sind, die Performance gemäß den GIPS-Standards zu berechnen und darzustellen. Die Prüfung gewährleistet nicht die Richtigkeit einer bestimmten Composite-Darstellung.

TRP ist ein US-amerikanisches Anlageverwaltungsunternehmen mit verschiedenen Anlageberatern, die bei der US-Börsenaufsichtsbehörde (Securities and Exchange Commission), der britischen Finanzaufsichtsbehörde (Financial Conduct Authority) und anderen Aufsichtsbehörden in verschiedenen Ländern registriert sind, und gibt sich für GIPS-Zwecke gegenüber potenziellen Kunden als Unternehmen mit diesem Status aus. Darüber hinaus definiert sich TRP gemäß GIPS als diskretionärer Anlageverwalter, der vorwiegend institutionelle Kunden im Hinblick auf verschiedene Mandate betreut, darunter Anlagestrategien für die US-Märkte sowie internationale und globale Strategien; ausgeschlossen sind dabei jedoch die Leistungen der Private Asset Management Group. Für die Aufnahme in Composites müssen Aktienportfolios ein Mindestvermögen von 5 Mio. USD aufweisen; vor Januar 2002 war ein Mindestvermögen von 1 Mio. USD erforderlich. Anleihe- und Asset-Allocation-Portfolios müssen für die Aufnahme in Composites ein Mindestvermögen von 10 Mio. USD aufweisen; vor Oktober 2004 war ein Mindestvermögen von 5 Mio. USD und vor Januar 2002 ein Mindestvermögen von 1 Mio. USD erforderlich. Die Berechnung der Bewertungen erfolgte in US-Dollar.

Die Bruttoperformance wird vor Abzug der Verwaltungsgebühr und gegebenenfalls aller sonstigen Gebühren, jedoch nach Abzug der Handelskosten ausgewiesen. In der Nettoperformance nach Abzug von Kosten und Gebühren wurden die höchsten anwendbaren Verwaltungsgebühren zum Abzug gebracht, die auf der Basis der in diesem Dokument angegebenen Gebührenstruktur in Rechnung gestellt würde, ohne von Schwellenwerten zu profitieren. Die angegebene Brutto- und Nettoperformance geht von einer Wiederanlage der Dividenden aus und versteht sich nach Abzug aller nicht rückforderbaren Quellensteuern auf Dividenden, Zinserträge und Kapitalgewinne. Seit dem 30. Juni 2013 werden die Portfoliobewertung und die verwalteten Vermögen auf Basis der Schlusskurse der betreffenden Wertpapiere am jeweiligen Markt berechnet. Zuvor wurden Portfolios mit Positionen in internationalen Wertpapieren unter Umständen im Hinblick auf Ereignisse nach Börsenschluss korrigiert. Die Richtlinien für die Bewertung von Portfolios, die Berechnung der Performance und die Erstellung von Präsentationen im Einklang mit den geltenden Anforderungen sind auf Anfrage erhältlich. Die Streuung wird gemessen durch die Standardabweichung der vermögensgewichteten Portfoliorenditen innerhalb eines Composites für das Gesamtjahr. Für Composites, in denen höchstens fünf Portfolios enthalten sind, wird keine Streuung berechnet.

Die Strategie verwendet regelmäßig verschiedene derivative Instrumente, wie (unter anderem) Devisentermingeschäfte, Anleihe-Futures, Zinsswaps, Credit Default Swaps, synthetische Indizes sowie Optionen auf alle genannten Instrumente. Der Einsatz dieser Derivate erfolgt in erster Linie zur Absicherung gegen bestimmte Marktrisiken im Hinblick auf das Ziel der Strategie, zur Nutzung direktionaler Anlagechancen an spezifischen Märkten und zur Erleichterung des Liquiditätsmanagements. Die Benchmarkdaten stammen aus öffentlich zugänglichen Quellen und können auf anderen Berechnungsmethoden, Zeitpunkten der Kursfeststellung und Wechselkursquellen basieren als der Composite. Gemäß Composite-Richtlinien müssen Portfolios vorübergehend aus dem Composite ausgeschlossen werden, wenn sie durch Kunden veranlasste, wesentliche Zu- oder Abflüsse von Barmitteln im Umfang von mindestens 15% das Portfoliovermögens verzeichnen. Der vorübergehende Ausschluss eines solchen Kontos erfolgt zu Beginn des Berechnungszeitraums, in dem der wesentliche Mittelfluss erfolgt; die erneute Aufnahme des Kontos in den Composite erfolgt am letzten Tag des laufenden Monats nach dem Mittelfluss. Auf Anfrage sind weitere Informationen zur Behandlung wesentlicher Kapitalflüsse erhältlich.

Die Liste der Composite-Beschreibungen des Unternehmens und/oder eine Präsentation gemäß den GIPS®-Standards sind auf Anfrage erhältlich.

Gebührenstruktur

1Die Gebühren werden um eine vorübergehende Gutschrift korrigiert, wenn sich das Vermögen den Schwellenwerten nähert oder darunter fällt.

Risiken–Für das Portfolio sind folgende Risiken von wesentlicher Bedeutung:

ABS/MBS-Risiko: Diese Wertpapiere können einem höheren Liquiditäts-, Kredit-, Ausfall- und Zinsrisiko unterliegen als andere Anleihen. Sie sind häufig mit dem Risiko der Verlängerung oder vorzeitigen Rückzahlung verbunden.

Risiko in Verbindung mit dem chinesischen Interbanken-Anleihemarkt: Die Marktvolatilität und ein möglicher Liquiditätsmangel infolge des geringen Handels mit bestimmten Schuldtiteln am chinesischen Interbankenmarkt für Anleihen können dazu führen, dass die an diesem Markt gehandelten Schuldtitel erheblichen Kursschwankungen unterliegen.

Risiken bedingter Pflichtwandelanleihen: Bedingte Pflichtwandelanleihen (Contingent Convertible Bonds, CoCos) besitzen ähnliche Merkmale wie Wandelanleihen. Der wesentliche Unterschied ist, dass für ihre Wandelung bestimmte Bedingungen (sog. „Trigger Events“ oder Wandlungsauslöser) erfüllt sein müssen, die gewöhnlich auf die Kapitalquote bezogen sind und von Emission zu Emission variieren.

Länderrisiko (China): Anlagen in China sind immer ähnlichen Risiken ausgesetzt wie Anlagen in anderen Schwellenländern. Darüber hinaus können Anlagen, die im Zusammenhang mit einer QFII-Lizenz oder dem Programm Stock Connect erworben wurden oder gehalten werden, zusätzlichen Risiken ausgesetzt sein.

Länderrisiko (Russland, Ukraine): In diesen Ländern sind die Risiken im Zusammenhang mit der Verwahrung, der Gegenpartei und der Marktvolatilität größer als in den Industrieländern.

Kreditrisiko: Anleihen und Geldmarktpapiere können an Wert verlieren, wenn sich die finanzielle Lage des Emittenten verschlechtert.

Währungsrisiko: Wechselkursänderungen können die Anlagegewinne schmälern beziehungswiese Verluste erhöhen.

Ausfallrisiko: Die Emittenten bestimmter Anleihen sind möglicherweise nicht mehr in der Lage, Zahlungen für ihre Anleihen zu leisten.

Derivaterisiko: Derivate können zu Verlusten führen, die deutlich über den Kosten des Derivats liegen.

Schwellenmarktrisiko: Die Märkte der Schwellenländer sind weniger etabliert als die Märkte der Industrieländer und bergen daher höhere Risiken.

Risiko in Verbindung mit Hochzinsanleihen: Anleihen oder Schuldtitel von Emittenten mit einem Rating von Standard & Poor’s unter BBB- (oder einem gleichwertigen Rating), auch als „Sub-Investment-Grade“ bezeichnet, werfen normalerweise höhere Renditen ab, sind jedoch auch mit höheren Risiken verbunden.

Zinsrisiko: Wenn die Zinsen steigen, verlieren Anleihen in der Regel an Wert. Dieses Risiko ist im Allgemeinen umso größer, je länger die Laufzeit und je höher die Kreditqualität eines Anleiheinvestments ist.

Emittentenbezogenes Konzentrationsrisiko: Sofern ein Portfolio einen großen Teil seines Vermögens in Wertpapieren von relativ wenigen Emittenten anlegt, wird seine Wertentwicklung stärker von Ereignissen beeinflusst, die diese Emittenten betreffen.

Liquiditätsrisiko: Wertpapiere sind möglicherweise nur schwer zu bewerten oder lassen sich nicht ohne Weiteres zum gewünschten Zeitpunkt oder zum gewünschten Preis veräußern.

Risiko der Laufzeitverlängerung bzw. vorzeitigen Rückzahlung: Bei hypothekenbesicherten (Mortgage-Backed Securities, MBS), forderungsbesicherten (Asset-Backed Securities, ABS) oder anderen Wertpapieren, deren Marktwert in der Regel die Annahme widerspiegeln, dass die Papiere bereits vor ihrer Fälligkeit getilgt werden, können unerwartete Zinsänderungen die Performance des Portfolios beeinflussen.

Sektorbezogenes Konzentrationsrisiko: Die Performance eines Portfolios, das sein Vermögen zum Großteil in einen bestimmten Wirtschaftssektor (bzw. bei Anleihefonds in ein bestimmtes Marktsegment) investiert, wird von Ereignissen, die diesen Sektor bzw. dieses Segment des Anleihemarktes betreffen, stärker beeinflusst.

Allgemeine Portfoliorisiken:

Kapitalrisiko: Der Wert Ihrer Anlage ändert sich und wird nicht garantiert. Er wird durch Veränderungen des Wechselkurses der Basiswährung des Portfolios gegenüber der Zeichnungswährung beeinflusst, sofern es sich um unterschiedliche Währungen handelt.

Gegenparteirisiko: Juristische Personen, mit denen das Portfolio Transaktionen tätigt, kommen ihren Verpflichtungen gegenüber dem Portfolio möglicherweise nicht nach.

Geografisches Konzentrationsrisiko: Sofern ein Portfolio einen großen Teil seines Vermögens in einer bestimmten geografischen Region anlegt, wird seine Wertentwicklung stärker von Ereignissen in dieser Region beeinflusst.

Absicherungsrisiko: Der Versuch eines Portfolios, bestimmte Risiken durch Absicherungspositionen zu mindern oder zu beseitigen, führt möglicherweise nicht zum gewünschten Ergebnis.

Anlageportfoliorisiko: Anlagen in einem Portfolio sind mit bestimmten Risiken verbunden, denen ein Anleger bei einer Direktanlage an den Märkten nicht ausgesetzt wäre.

Verwaltungsrisiko: Der Investmentmanager oder seine Beauftragten können zuweilen feststellen, dass ihre Verpflichtungen gegenüber dem Portfolio mit ihren Verpflichtungen gegenüber anderen von ihnen verwalteten Anlageportfolios kollidieren (wenngleich in diesen Fällen alle Portfolios gleichberechtigt behandelt werden).

Operationelles Risiko: Betriebsausfälle könnten zu Störungen des Portfoliobetriebs oder finanziellen Verlusten führen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Februar 2021 / MARKETS & ECONOMY

Februar 2021 / MARKETS & ECONOMY

Arif Husain ist Head of Global Fixed Income und Chief Investment Officer der Fixed Income Division. Er ist Vorsitzender des Fixed Income Steering Committee und Mitglied des Management Committee des Unternehmens. Arif ist leitender Portfoliomanager für die Global Government Bond High Quality Strategy. Er ist Vizepräsident der T. Rowe Price Group, Inc. und der T. Rowe Price International Ltd.