Juni 2022 / INVESTMENT INSIGHTS

Beurteilung von ESG-Anleihen – was steckt hinter dem Label?

Greenwashing-Risiken unterstreichen: Beurteilung der Merkmale von ESG-Anleihen ist wichtig

Auf den Punkt gebracht

- Der Markt für Schuldpapiere mit dem Label „ESG“ (Umwelt, Soziales und Governance) ist rasant gewachsen. Wir gehen davon aus, dass sich dieser Trend fortsetzen wird und Unternehmen sich noch stärker darum bemühen werden, Klima- und soziale Ziele zu erreichen.

- Es gibt aber keine weltweit verbindlichen Normen und Kriterien für die Ausgabe von Schuldtiteln mit einem ESG-Label. Das bedeutet, dass Anlegerinnen und Anleger dem Risiko eines Greenwashings ausgesetzt sind.

- Um dieses Risiko zu mindern, haben wir einen eigenen internen Rahmen für die Beurteilung der Qualität und der Eigenschaften von ESG-Anleihen entwickelt.

Der Markt für Schuldtitel, die den Fokus auf die Bereiche Umwelt, Soziales und Governance (ESG) legen, ist in den letzten Jahren rasant gewachsen und ist heute ein bedeutender Teil des Marktes für Fixed-Income-Anlagen. Wir sind zwar sehr erfreut zu sehen, dass Unternehmen und Regierungen Umwelt- und Sozialprojekte umsetzen, die für eine Finanzierung mittels ESG-Anleihen infrage kommen. Doch Vorsicht ist angebracht. Diese schnell wachsende, aber immer noch junge Kategorie ist nachweislich anfällig für Greenwashing. Dabei vermitteln einige Wertpapiere einen falschen Eindruck oder machen irreführende Angaben zu den ökologischen Merkmalen der Produkte, Dienstleistungen und Investitionen eines Unternehmens. Darüber hinaus sind nicht alle grünen, nachhaltigen und nachhaltigkeitsbezogene Anleihen gleich, noch bieten sie alle angemessene Mechanismen, die sicherstellen, dass die Erlöse wirklich für nachhaltige Aktivitäten verwendet werden. Aus diesen Gründen halten wir es nicht für angemessen, eine Anleihe als „nachhaltig“ anzusehen, nur weil sie ein entsprechendes Label trägt. Ein robustes Rahmenwerk für ESG-Anleihen ist deshalb unverzichtbar, um das Profil und die Eigenschaften einer Anleihe mit ESG-Label zu beurteilen.

Emissionen mit ESG-Label dürften weiter rasant zunehmen

Seit im Jahr 2007 die erste grüne Anleihe begeben wurde, ist der Markt für nachhaltige Finanzierungen stark gewachsen und umfasst mittlerweile auch soziale, nachhaltige und nachhaltigkeitsbezogene Anleihen. Im Jahr 2021 wurden erstmals überhaupt Anleihen in einem Gesamtvolumen von mehr als 1 Bio. USD zur Finanzierung von Umwelt- oder Sozialprojekten (grüne, soziale und nachhaltige Anleihen) oder zu allgemeinen Zwecken (nachhaltigkeitsbezogene Anleihen) begeben, bei denen die Struktur daran gebunden ist, dass der Emittent ein festgelegtes ESG-Ziel erreicht.

Hinter diesem rasanten Wachstum steht die enorme Nachfrage von Anlegern, die unbedingt in Anlagen mit einem stärkeren Bewusstsein für ESG-Belange investieren möchten. Dies hat zu einer sogenannten „Greenium“ („Grünprämie“) geführt. Sie bezeichnet die Bereitschaft von Anlegern, für eine Anleihe mit ESG-Label mehr zu bezahlen als für eine vergleichbare normale Anleihe, auch wenn das Kreditrisiko bei beiden gleich groß ist. Den Analysen von T. Rowe Price zufolge notieren auf EUR lautende ESG-Anleihen mit Investment-Grade-Rating in der Regel mit einem Aufschlag von rund drei Basispunkten im Vergleich zu normalen Anleihen, auf US-Dollar lautende ESG-Anleihen sogar durchschnittlich mit einer Prämie von sechs Basispunkten gegenüber vergleichbaren Titeln ohne ESG-Label.1

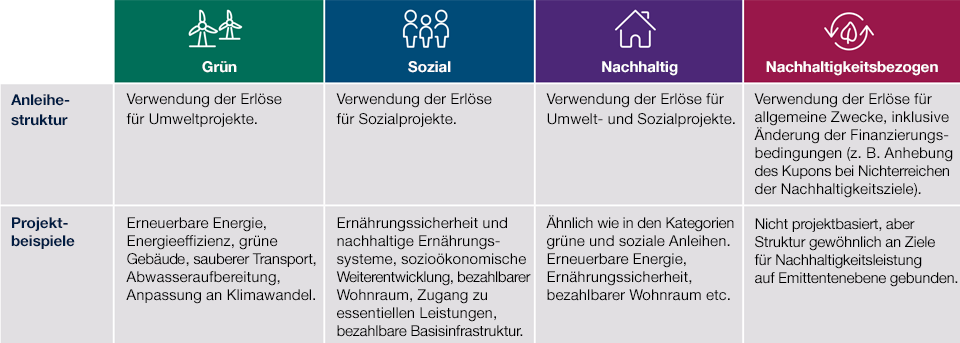

Was hinter dem Label steckt

Anleihen mit ESG-Label verstehen

Quelle: T. Rowe Price.

Die stark steigende Anlegernachfrage macht Anleihen mit ESG-Label zu einem zunehmend günstigeren Finanzierungsinstrument und dürfte die Emittenten weiter dazu bewegen, neue Anleihen auf den Markt zu bringen. Außerdem üben Anleger, Gemeinschaften und Regulierer immer mehr Druck auf Unternehmen und Regierungen aus, zum Übergang zu einer CO2-armen Wirtschaft beizutragen und bei Fragen wie der sozialen Ungleichheit besser zu werden. Aus diesen Gründen gehen wir davon aus, dass der Markt für Anleihen mit ESG-Label weiter wachsen wird.

Vorsicht bei Greenwashing-Risiken und Erheblichkeit

Die Menge an Anleihen mit ESG-Label und ihre Komplexität werden voraussichtlich zunehmen. Deshalb ist es wichtig, die verschiedenen Nuancen zu verstehen, die diesen Markt kennzeichnen. Anleihen mit ESG-Label bieten Anlegern zwar potenziell neue Möglichkeiten, zu diversifizieren und sich in Anlagen zu engagieren, bei denen ESG einen größeren Stellenwert hat. Doch an diesem Markt gibt es auch einige spezielle Herausforderungen.

Erstens haben die starke Anlegernachfrage nach ESG-Anlagen und die flexiblen Standards ein Umfeld geschaffen, das Emittenten zum eigenen Vorteil nutzen könnten. Zum Beispiel begeben anscheinend auch Unternehmen, denen es an Glaubwürdigkeit mangelt, Anleihen mit ESG-Label für Umwelt- / Sozialprojekte. Bei nachhaltigkeitsbezogenen Anleihen gibt es auch Unternehmen, die Ziele festlegen, die entweder einfach zu erreichen sind oder bereits erreicht wurden.

Zweitens sind die Grundsätze, die die Unternehmen als Leitlinien für die Ausgabe von Anleihen mit ESG-Label verwenden, nicht ausführlich genug formuliert. Wenngleich nicht obligatorisch, befolgt die große Mehrzahl der Unternehmen bei der Emission je nach Kategorie der ESG-Anleihen spezielle Richtlinien der International Capital Market Association (ICMA) – die Green Bond Principles, die Social Bond Principles, die Sustainability Bond Guidelines und die Sustainability‑Linked Bond Principles. Diese sind nicht nur vage, sondern es fehlt ihnen auch an konkreten Einzelheiten zu Umwelt- und Sozialprojekten. Dies lässt den Unternehmen viel Interpretationsspielraum, was das Risiko eines potenziellen Greenwashings erhöht.

Drittens gibt es Bedenken, dass es Anleihen mit ESG-Label möglicherweise an „Zusätzlichkeit“ bzw. einer positiven ESG-Wirkung mangelt. Zum Beispiel stellt die Ausgabe einer grünen Anleihe, mit der betriebliche Aufwendungen finanziert werden sollen, die für den – bereits erfolgten – Einkauf erneuerbarer Energien anfallen, keine neue grüne Investition dar. Von „Zusätzlichkeit“ kann daher nicht gesprochen werden. Bedenklich können außerdem nachhaltigkeitsbezogene Anleihestrukturen sein, bei denen der Emittent die Anleihe vor dem Stichtag, an dem ermittelt wird, ob das Nachhaltigkeitsziel erreicht wurde, kündigen kann oder die Anhebung des Kupons für das Nichterreichen des Ziels unwesentlich ist.

Vollständigen Bericht herunterladen (als PDF auf Englisch) >

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juni 2022 / INVESTMENT INSIGHTS