Mai 2021 / INVESTMENT INSIGHTS

Holen Substanzaktien weiter auf?

Wir sehen im Value-Bereich nach der jüngsten Erholung nach wie vor Kurspotenziale.

Auf den Punkt gebracht

- Die US-Wirtschaft ist unseres Erachtens gut für ein starkes Wachstum im Jahr 2021 aufgestellt, während wir an den Aktienmärkten teilweise hohe Bewertungen beobachten.

- Dennoch schätzen wir zyklische Finanz- und Energietitel aufgrund der attraktiven Bewertungen und soliden Dividendenausschüttungen optimistisch ein.

- Wir konzentrieren uns nach wie vor darauf, Unternehmen herauszufiltern, deren innerer Wert vom Markt unseres Erachtens unterschätzt wird.

Die Rotation aus Wachstums- in Substanzaktien hat sich im ersten Quartal 2021 beschleunigt. Da einige Bereiche mittlerweile recht hoch bewertet sind, stellt sich die Frage, ob die Erholung in den zyklischen Branchen und bei Substanzaktien weiteren Spielraum hat – und wenn ja, wie groß dieser ist.

Wir glauben, dass es jetzt darauf ankommt, wie schnell die Corona-Pandemie unter Kontrolle gebracht wird. Die ermutigenden Fortschritte bei den Impfprogrammen, die beträchtlichen staatlichen Stützungsmaßnahmen in den USA sowie potenzielle zusätzliche Infrastrukturprogramme in den kommenden Jahren schaffen gute Voraussetzungen für ein starkes Wirtschaftswachstum. Die Finanzmärkte haben diese positiven Impulse erkannt, was die allgemeinen US-Aktienindizes im April auf neue Rekordwerte getrieben hat. Vor dem Hintergrund der starken Rally und der recht hohen Bewertungsniveaus rechnen wir nicht damit, dass sich das allgemein hohe Renditeniveau in den kommenden Quartalen fortsetzt.

Allerdings finden wir einige interessante Anlagepotenziale in bestimmten zyklischen Sektoren wie Finanzen und Energie, wo wir uns auf Qualitätsunternehmen konzentrieren, die unserer Ansicht nach günstig bewertet sind und von einer anhaltenden Erholung der US-Wirtschaft profitieren sollten. Wir glauben ferner, dass das Umfeld für attraktiv bewertete Unternehmen, die solide Dividenden ausschütten, günstig ist, wenn die Marktrenditen insgesamt wegen der hohen Bewertungen wieder zurückgehen und Aktien, die Erträge ausschütten, potenziell an Attraktivität gewinnen. Dieser positive Ausblick gilt beispielsweise für Versorgungsunternehmen, die überdurchschnittliche Dividendenrenditen abwerfen und deren Wachstumspotenziale aus der Umstellung auf erneuerbare Energien unseres Erachtens vom Markt unterschätzt werden.

Geht die Value-Rally in die nächste Runde?

Substanzaktien haben potenziell weiter Spielraum für eine Rally

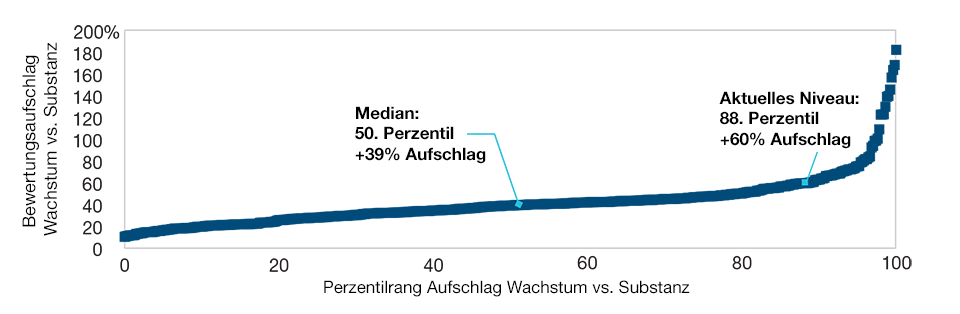

Abbildung 1: Perzentile der Bewertungsaufschläge von Large-Cap-Wachstumsaktien gegenüber Substanzaktien*

Basierend auf historischen Daten vom 31. Dezember 1978 bis 31. März 2021.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quelle: Analysen von T. Rowe Price basierend auf Daten von Thomson Reuters und FactSet Research Systems Inc. Alle Rechte vorbehalten.

* Gewichtetes durchschnittliches 12-Monats-Forward-Kurs-Gewinn-Verhältnis für den Russell 1000 Growth Index geteilt durch die gleiche Bewertungskennzahl für den Russell 1000 Value Index.

Gestützt auf die nachlassenden pandemiebedingten Wirtschafts- und Marktverwerfungen, die im letzten Jahr die Finanzmärkte dominiert haben, haben sich im ersten Quartal 2021 die Substanzaktien im Large-Cap-Index Russell 1000 besser entwickelt als Wachstumstitel und als der Gesamtmarkt. Die Finanzmärkte waren dabei geprägt von einer starken Rotation aus nachhaltigen Wachstumsaktien, die zuvor unabhängig von ihrer Bewertung in die Höhe geschnellt waren, und der Erwartung, dass die Kombination aus der Rückkehr in ein normales Wirtschaftsumfeld und den massiven staatlichen Stützungsprogramme dazu führt, dass sich ein enormer Nachfragestau auflöst und das Gewinnwachstum in den zyklischen Sektoren nach oben klettert.

Obwohl die überzogenen Bewertungen im ersten Quartal wieder etwas zurückgegangen sind, wurde der Russell 1000 Growth Index Ende März 2021 gegenüber dem Russell 1000 Value Index weiter mit einem hohen Bewertungsaufschlag gehandelt, der erwarten lässt, dass sich diese Differenz durch eine Rotation aus Wachstumsaktien und einen möglichen Anstieg der Kurs-Gewinn-Verhältnisse (KGV) von Substanzaktien weiter verringern könnte.

Vor dem Hintergrund eines potenziell starken Wirtschaftswachstums könnten sich einige zyklische Sektoren, insbesondere diejenigen, die noch günstig bewertet scheinen, gut entwickeln, wenn sich das Gewinnwachstum beschleunigt und die KGV von ihrem niedrigen Niveau der letzten Jahre wieder steigen. Wir glauben daher, dass das Umfeld für Zykliker besser ist als für den Gesamtmarkt und für Wachstumsaktien, die mittlerweile ein Bewertungsniveau aufweisen, in das hohe Aufwärts- und Gewinnerwartungen eingepreist sind.

Zudem schätzen wir den Ausblick für dividendenausschüttende Substanzaktien, die im ersten Quartal 2021 nach mehreren Jahren der Underperformance erstmals wieder Boden wettgemacht haben, positiv ein, da eine schwache Performance des Gesamtmarktes die Anleger dazu veranlassen könnte, auf Aktien umzuschwenken, die Erträge ausschütten. Zwar könnte der Wert der Dividenden durch höhere Zinsen und Inflationsraten geschmälert werden. Allerdings erwarten wir, dass das Zinsniveau auf absehbare Zeit historisch niedrig bleibt. Mit unserem Fokus auf zyklische Unternehmen glauben wir zudem, dass wir solche Wertminderungen gut abfangen können. Aufgrund des weiterhin ultraniedrigen Renditeniveaus an den Anleihemärkten könnten zudem viele Anleger, die auf laufende Erträge ausgerichtet sind, von Anleihen auf Dividendenaktien umsteigen.

Welche Anlagechancen sehen wir?

Finanz- und Energiewerte zählten im ersten Quartal zu den Top-Performern im S&P 500. Dennoch glauben wir, dass Anleger, die eine fundierte Titelauswahl treffen, in diesen Sektoren nach wie vor attraktive Risiko-/Renditeprofile vorfinden.

In Abschwungphasen steigen die Kurs-Gewinn-Verhältnisse (KGV) von zyklischen Aktien üblicherweise, da die Unternehmensgewinne sinken. Das war im letzten Jahr auch bei Energie- als und Finanztiteln der Fall, die einen erheblichen Rückgang des KGV und aufgrund der pandemiebedingten Störungen ihrer Gewinne erlebten. Wir glauben, dass die extremen Kursverwerfungen deutlich gemacht haben, in welchem Ausmaß Finanzaktien nach einer längeren Phase mit moderatem Wirtschaftswachstum und niedrigen Zinsen von den Anlegern abverkauft wurden. Mit Blick auf den Energiesektor stellen wir hingegen fest, dass die niedrigen Bewertungen eher auf altbekannte Probleme zurückzuführen waren: Bedenken um eine kostengünstigere Öl- und Gasproduktion und um einen Wertverfall fossiler Vermögenswerte im Zuge der fortschreitenden Umstellung auf saubere Energien.

Ausgehend von den aktuell niedrigen Niveaus erscheinen uns die Bewertungen in beiden Sektoren weiterhin attraktiv. Zugleich sehen wir das Potenzial, dass die Unternehmen höher als erwartete Gewinne und Cashflows erzielen, wenn sich das Wirtschaftswachstum beschleunigt, die Zinsen steigen und Inflationsdruck entsteht. In einem solchen Umfeld könnten die Bewertungskennzahlen wieder nach oben gehen. Zugleich dürften die Finanz- und Energieaktien in unserem Bestand von potenziellen unternehmensspezifischen Katalysatoren profitieren, sodass sich unsere Beteiligungen auch in einem weniger positiven Makro-Umfeld solide entwickeln dürften.

Im Finanzsektor sind wir in Aktien von Banken investiert, die unseres Erachtens von Kostensenkungen und andere unternehmensspezifischen Faktoren unabhängig von der Entwicklung der Zinsen und der Kreditnachfrage Wertpotenziale bieten. Bei bestimmten Titeln erwarten wir zudem potenzielle Dividendenerhöhungen oder Aktienrückkäufe, gestützt auf die mögliche Auflösung von Rückstellungen für Kreditverluste. Ebenfalls für attraktiv halten wir das Risiko-Ertrags-Profil bestimmter Sach- und Unfallversicherer (P&C) – ein Segment, das in der Erholungsrally wegen ihrer recht defensiven Merkmale etwas zurückgeblieben ist. Wir glauben, dass der Markt das Potenzial der P&C-Unternehmen für einen mehrjährigen Anstieg der Cashflows, gestützt auf Preiserhöhungen und strengere Underwriting-Standards, unterschätzt.

Wir sind uns darüber im Klaren, dass der Energiesektor aufgrund des Klimawandels und der Bemühungen um eine Reduzierung der Kohlenstoffemissionen vor langfristigen Herausforderungen steht. Dennoch schätzen wir den Ausblick für den Sektor wieder optimistischer ein, da sich Potenzial für eine Verbesserung des Ölpreisumfelds in den kommenden Jahren, gestützt auf eine bessere Angebotsdisziplin durch Arbeits- und Kapitalbeschränkungen, unseres Erachtens in den aktuellen Bewertungen nicht vollständig widerspiegelt. Mit Blick auf die Öl- und Gasproduktion bevorzugen wir erstklassige Betreiber mit starken Bilanzen, einem kompetenten Management und wenig kostenintensiven Anlagen.

In nichtzyklischen Bereichen finden wir zudem wieder attraktivere relative Bewertungen in defensiven Branchen vor. So sind beispielsweise Versorgungsaktien in der jüngsten Erholungsrally aufgrund der Sorge um steigende Zinsen zurückgeblieben. Viele Versorger weisen attraktive Dividendenrenditen auf und sind vor allem häufig gut positioniert, um ihr reguliertes Anlagevermögen1 durch Investitionen in die Energiewende und durch die Schaffung robusterer Systeme zu steigern.

Wir favorisieren im aktuellen Umfeld zwar nach wie vor zyklische Titel, konzentrieren uns jedoch weiterhin auf eine strenge Bewertungsdisziplin und intensive branchen- und unternehmensspezifische Analysen, um von kurzfristigen Marktverwerfungen und sich verändernden Risiko-/Ertragsprofilen zu profitieren.

Was jetzt wichtig ist

Bei der Suche nach attraktiv bewerteten Aktien mit soliden Renditepotenzialen beobachten wir in der Pharmabranche das Potenzial für regulatorische und legislative Änderungen, die darauf ausgerichtet sind, einen übermäßigen Anstieg der Gesundheitskosten zu verhindern. Je nach Ausgestaltung dieser Initiativen könnten die Pharmaunternehmen einen potenziellen Preisdruck durch einen gleichzeitigen Volumenanstieg teilweise auffangen, der mit einer besseren Erschwinglichkeit von Medikamenten und einem breiteren Zugang zur Gesundheitsversorgung einhergehen würde.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Mai 2021 / BLOG

Mai 2021 / INVESTMENT INSIGHTS