Mai 2021 / INVESTMENT INSIGHTS

Die Aussichten für globale Dividendenaktien hellen sich auf

Die Post-COVID-Erholung dürfte für Gewinn- und Dividendenwachstum sorgen.

Auf den Punkt gebracht

- Der pandemiebedingte Wirtschaftseinbruch hat im letzten Jahr viele Unternehmen zu Dividendenkürzungen gezwungen, weshalb ausschüttende Aktien insgesamt unter Druck gerieten.

- Die Anzeichen für eine globale Konjunkturerholung und die daraus resultierenden Gewinnsteigerungspotenziale schaffen für ausschüttende Unternehmen ein günstiges Umfeld.

- Wir sehen Anlagechancen bei Banken, Versorgungsdiensten mit Engagement in Solar- und Windenergie sowie bei Schaden- und Unfallversicherern, die potenziell von einer Wirtschaftserholung profitieren.

Aktienstrategien, die auf Ausschüttungen bzw. laufende Erträge ausgerichtet sind, standen im Jahr 2020 vor besonderen Herausforderungen. Grund war die kurze, jedoch starke globale Rezession infolge der Corona-Pandemie. Mit der beginnenden Konjunkturerholung dürfte jedoch das höhere Wachstum auf die Gewinne der Unternehmen durchschlagen, sodass diese wieder in der Lage sein dürften, ihre Ausschüttungsquoten zu erhöhen.

Dividendenaktien gerieten durch die Pandemie im Jahr 2020 unter Druck

In der Regel sind Börsenunternehmen äußerst zurückhaltend, wenn es darum geht, die Dividende zu kürzen – es sei denn, sie sehen sich durch außergewöhnliche Umstände dazu gezwungen. Dass die Unternehmen Dividendenkürzungen nur dann in Betracht ziehen, wenn sie keine andere Wahl haben, liegt daran, dass die Aktionäre und Investoren darin häufig ein Signal für ein nachlassendes Vertrauen der Geschäftsführung in die Zukunftsaussichten des Unternehmens sehen.

Dividendenaktien und Dividendenwachstumsaktien entwickelten sich im Jahr 2020 deutlich unterdurchschnittlich.

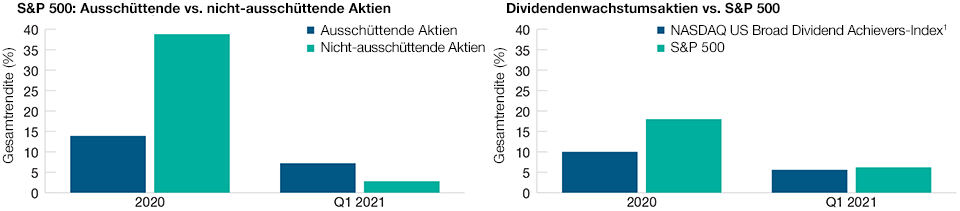

Abbildung 1: Gesamtrenditen im Jahr 2020 und im ersten Quartal 2021

Stand: 31. März 2021.

1 Index aus US-Aktien, die ihre Dividende in mindestens zehn aufeinanderfolgenden Jahren angehoben haben. Die sekundäre Benchmark unserer US Dividend Growth Equity-Strategie.

Quellen: Analysen von T. Rowe Price basierend auf den Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten. S&P-Indizes (siehe „Zusätzliche Angaben“).

Nachdem die globale Nachfrage infolge der nationalen Lockdowns und Kontaktbeschränkungen in einer beispiellosen Geschwindigkeit und Stärke eingebrochen war, hatten viele Börsenunternehmen keine andere Wahl, als die Dividende zu kürzen. So haben im letzten Jahr rund 30 Prozent der im MSCI World Index enthaltenen Unternehmen Dividendenkürzungen angekündigt – so viele wie seit der globalen Finanzkrise nicht mehr.

Angesichts der massiven Dividendenkürzungen überrascht es kaum, dass sich die Anleger von Dividendenaktien abgewendet haben. Das Diagramm links in Abbildung 1 vergleicht die Performance von ausschüttenden Aktien gegenüber nicht-ausschüttenden Aktien im S&P 500 im Jahr 2020 und im ersten Quartal 2021. Die rechte Grafik zeigt den gleichen Vergleich für Dividendenwachstumsaktien (dargestellt durch den NASDAQ US Broad Dividend Achievers Index). Es wird ersichtlich, dass die Underperformance von ausschüttenden gegenüber nicht-ausschüttenden und Dividendenwachstumsaktien im Pandemiejahr 2020 so groß war wie seit 2009 bzw. der globalen Finanzkrise nicht mehr.

Befeuert durch die starke Marktrotation in Substanzwerte haben Dividendenaktien im ersten Quartal 2021 wieder Boden wettgemacht, während Dividendenwachstumsaktien, die von der Value-Rotation nicht profitierten, etwas hinter dem Gesamtmarkt zurückblieben.

Im Jahr 2020 entfielen 87 Prozent der Gewinne im S&P 500 auf drei Wachstumssektoren – Informationstechnologie, Nicht-Basiskonsumgüter und Kommunikationsdienstleistungen, während ihr Anteil im ersten Quartal auf 26 Prozent der Gewinne im S&P 500 schrumpfte. Finanz- und Energiewerte, die 2020 noch zu den Performanceschlusslichtern im gezählt hatten, trugen hingegen im ersten Quartal 2021 über 50 Prozent zum Anstieg des S&P 500 bei.

Anhaltende globale Konjunkturerholung schafft ein besseres Umfeld

Insgesamt erwarten wir, dass sich das Umfeld für globale Aktienstrategien, die auf Dividenden- und andere Erträge ausgerichtet sind, deutlich aufhellt. Der globale Einkaufsmanagerindex für das verarbeitende Gewerbe und den Dienstleistungssektor hat im März den höchsten Stand seit sechseinhalb Jahren erreicht, was auf eine starke zyklische Erholung der Weltwirtschaft hindeutet. Der Internationale Währungsfonds (IWF) prognostiziert in seinem Weltwirtschaftsausblick vom April für das laufende Jahr ein Wachstum der Weltwirtschaft von 6 Prozent – eine dramatische Trendwende gegenüber dem Minus von 3,3 Prozent im letzten Jahr. Hauptgrund für die Erholung der Geschäfts-, Verbraucher- und Anlegerstimmung war die schnelle Entwicklung von COVID-19-Impfstoffen, mit denen es in vielen Ländern gelang, die Zahl der Neuinfektionen zu senken, sodass die Aussicht auf eine Aufhebung der Lockdowns und Kontaktbeschränkungen in bestimmten Ländern, die sich ausreichend mit Impfstoffen versorgen konnten, gestiegen ist. Infolgedessen erwarten viele Ökonomen, dass sich der Bereich Verbraucherdienstleistungen, der sich bis vor kurzem noch sehr schleppend entwickelt hatte, im weiteren Jahresverlauf kräftig erholt.

Zudem haben die im letzten Jahr auf den Weg gebrachten massiven staatlichen Konjunkturprogramme in den USA auch in anderen Ländern für beträchtliche positive wirtschaftliche Impulse gesorgt. Ebenso wird der zwei Billionen schwere Infrastrukturplan von US-Präsident Joe Biden eine wichtige Rolle für das globale Erholungsszenario spielen. Damit ist das Risiko einer „Fiskalklippe“ in den USA im nächsten Jahr deutlich kleiner, wenn die Wirkung des mit 1,9 Billionen US-Dollar dotierten „American Rescue Plan Act“ allmählich nachlässt.

Ein kräftiges Gewinnwachstum könnte für eine deutliche Erholung der Dividenden sorgen

Eine starke zyklische Konjunkturerholung in den Jahren 2021 und 2022 dürfte für ein ebenso starkes Gewinnwachstum sorgen. Viele Unternehmen, die während der Pandemie Dividendenkürzungen vornehmen mussten, dürften ihre Ausschüttungsquoten wieder anheben, sobald sich das Wirtschaftsumfeld verbessert. Einige Unternehmen, darunter verschiedene Banken in Großbritannien und der Eurozone, mussten im Rahmen staatlicher Unterstützungsmaßnahmen ihre Dividende ganz oder teilweise kürzen – obwohl sich weder ihre Fundamentaldaten noch ihre Zahlungskraft wesentlich verschlechtert hatten. In anderen Bereichen haben einige Unternehmen jedoch die Dividende auch deswegen stark gesenkt, weil sie ein Worst-Case-Szenario befürchteten – das jedoch nicht eingetreten ist.

Wir sehen in Bereichen wie Nicht-Basiskonsumgüter, Transport, Infrastruktur und Unterhaltung viele bilanzstarke und gut geführte Unternehmen, die von der Pandemie betroffen sind, jedoch in der Lage sind, sich davon wieder deutlich zu erholen. Die Aktien dieser Unternehmen werfen heute mitunter lediglich Renditen von 1 Prozent auf, haben aber das Potenzial, ihre Dividendenrendite in den nächsten zwei bis drei Jahren auf 3 oder 4 Prozent zu steigern. Meiden sollten die Anleger allerdings jene Unternehmen, die schon vor der Pandemie Probleme und Schwachstellen hatten und ihre Dividende deshalb kürzen.

Die Folgen steigender Anleiherenditen könnten geringer sein als allgemein erwartet

Da die langfristigen Zinsen – voraussichtlich in mehreren Schritten – weltweit weiter steigen dürften, ist es wichtig zu verstehen, wie man eine Dividendenaktienstrategie über die verschiedenen Phasen mit einer Versteilerung bzw. Abflachung der Zinskurven hinweg steuern kann. Traditionelle Aktien mit hohen Dividendenrenditen oder anleiheähnliche Aktien beispielsweise in Bereichen wie Versorgungsdienste, Immobilienfonds (REITs), Infrastruktur oder Telekommunikation könnten unter Druck geraten, wenn die Renditen für US-Treasuries schneller steigen, als es der Markt derzeit erwartet – ein Szenario, das jedoch aus den genannten Gründen nicht wahrscheinlich ist. Allerdings gibt es auch zyklische Dividendenwachstumsaktien in den Bereichen Banken, Versicherungen, Chemie, Rohstoffe oder Immobilien, die in Aufschwungphasen auch bei steigenden Anleiherenditen üblicherweise eine Outperformance erzielen.

Für die Steuerung der Zinssensitivität eines Portfolios kommt es wesentlich auf eine ausgewogene Mischung zwischen diesen beiden Arten Dividendenaktien über den Zinszyklus hinweg an. Wenn sich der Konjunkturzyklus abschwächt und sich die Renditekurve abflacht, sollte man stärker in traditionellen Dividendenwachstumsaktien investiert sein. Hingegen sollte man in einer wirtschaftlichen Erholungsphase, wenn die Zinskurven steiler werden, mehr zyklische Dividendenwachstumstitel halten. Daher neigen wir dazu, einen dynamischen Barbell-Ansatz zu verfolgen, bei dem die gewichtete durchschnittliche Dividendenrendite in etwa gleich bleibt, wobei das Zins-Beta oder die Zinssensitivität der Portfolios in den verschiedenen Zyklusphasen variiert.

Dividendenaktien finden sich sogar im Technologiesektor unter den Halbleiterherstellern und Halbleiterausrüstern. Ein US-Hersteller, dessen Aktie wir in diesem Sektor halten, hat zum Beispiel von 2004 bis 2020 ein jährliches Wachstum von 12 Prozent erzielt und sich verpflichtet, den gesamten freien Cashflow über Dividenden und Rückkäufe an die Aktionäre zurückzugeben. Das Unternehmen profitiert von den technologischen Veränderungen in Richtung Digitalisierung, Automatisierung und Konnektivität des Internets der Dinge.

Historisch gesehen verzeichnen Aktien von Unternehmen, die die Dividende kürzen, niedrigere Gesamtrenditen und eine höhere Volatilität. Hingegen können Unternehmen, die eine hohe oder überdurchschnittliche Dividende zahlen, in Verbindung mit guten Wachstumsaussichten einen starken Cashflow für die Anleger generieren und so als Puffer oder Polster für unerwartete Marktschwankungen dienen. Das Ergebnis einer klugen Kombination aus traditionellen Aktien mit hohem Ertrag und Dividendenwachstumsaktien kann ein potenziell attraktives Risiko-Ertrags-Verhältnis über den Marktzyklus hinweg schaffen. Wir glauben, dass Dividenden- und Dividendenwachstumsaktien nach einem schwierigen Jahr 2020 den Anlegern über volle Marktzyklen hinweg weiterhin einen starken Abwärtsschutz und überlegene risikobereinigte Renditen bieten können.

Wo wir nach Dividendenpotenzialen suchen

Was die Anlagethemen im Bereich Dividendenaktien im Jahr 2021 betrifft, so haben sich die Fundamentaldaten einiger Versorgeraktien verbessert, angetrieben durch den nachhaltigen Wandel hin zu erneuerbaren Energien. Wir sind der Meinung, dass diese Unternehmen in der Lage sind, ihre Gewinne um 5 bis 7 Prozent pro Jahr zu steigern, was in Verbindung mit ihrer hohen Dividendenrendite zu einer Gesamtrendite für die Aktionäre im hohen einstelligen Bereich führen könnte. Zu den Unternehmen, die wir für vielversprechend halten, zählt beispielsweise ein führender US-Erzeuger von Wind- und Solarenergie, dessen Management sich zu einem jährlichen Dividendenwachstum von 13 bis 15 Prozent bis 2024 verpflichtet hat.

Wir glauben zudem, dass es weiteren Spielraum für Banken gibt, da eine Beschleunigung des Kreditwachstums im Jahr 2021 unseres Erachtens bislang nicht vollständig eingepreist ist. Zudem profitieren Banken von den tendenziell steigenden globalen Zinsen. Im Finanzsektor dürften zudem Schaden- und Unfallversicherer vom steigenden Wohnimmobilienzyklus profitieren, da der Anstieg der Immobilienpreise steigende Margen und Erträge erwarten lässt. Angemessen bewertete Dividendenwachstumsaktien sowie Dividendenaktien haben sich in diesem Jahr insgesamt unterdurchschnittlich entwickelt, da die Anleger andere Bereiche des Marktes bevorzugten. Daher sind wir der Meinung, dass eine Reihe dieser Dividendenwachstumsaktien auf Sicht von mehreren Jahren ein attraktives Risiko-Ertrags-Profil bieten könnten.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Mai 2021 / INVESTMENT INSIGHTS