Mai 2021 / GOING BEYOND THE NUMBERS

Vielfalt, Gleichstellung und Inklusion im Rampenlicht

Aus der Tragödie erwächst Einigkeit und das Streben nach Verbesserung

Auf den Punkt gebracht

- Die weltweite Protestwelle gegen Rassenungerechtigkeit und soziale Ungleichheit im Jahr 2020 hat Unternehmen dazu gezwungen, ihr Verhältnis zu institutionellem Rassismus zu überprüfen.

- In den vielen Jahren, in denen wir uns für ESG-Themen engagieren, haben wir bei Unternehmen noch nie so viel Einigkeit und Engagement erlebt wie beim Thema Vielfalt, Gleichstellung und Inklusion (DEI).

- Nachdem wir 2020 mit Hunderten von Unternehmensvertretern gesprochen haben, ist klar: Unternehmen, die DEI nicht als Kernwert betrachten, dürfte es schwerfallen, im Wettbewerb um Talente und Marktanteile zu bestehen.

Erkenntnisse zu DEI und Unternehmenskultur gewinnen

(Abb. 1) Der Mangel an umfassenden und vergleichbaren Daten ist eine ständige Herausforderung

Quelle: T. Rowe Price.

Im turbulenten Marktumfeld des Jahres 2020, als praktisch alle Länder mit der beispiellosen Coronavirus-Pandemie zu kämpfen hatten, führte eine Tragödie anderer Art zu einem weiteren wichtigen Anlagetrend:

Nach dem tragischen Tod von George Floyd, der durch die Polizei von Minneapolis verursacht wurde, explodierte im Mai 2020 das Interesse der Investoren und anderer Anspruchsgruppen am Thema Vielfalt, Gleichstellung und Inklusion (Diversity, Equity, Inclusion – DEI). Darauf folgte eine längere Phase von Protesten gegen Rassenungerechtigkeit, sowohl in den USA als auch in vielen Städten auf der ganzen Welt. Diese Ereignisse veranlassten viele von uns zu der Überlegung, wie wir positive Veränderungen in unserem eigenen Leben bewirken könnten. Doch auch Unternehmen sahen sich veranlasst, ihr Verhältnis zu institutionellem Rassismus zu überprüfen und nach Wegen zu suchen, diese hartnäckigen, destruktiven Verhaltensmuster zu ändern. Bei dieser Analyse gingen die Unternehmen auf eine Vielzahl von Anspruchsgruppen ein: ihre Mitarbeiter, Investoren, ihr Umfeld vor Ort, potenzielle künftige Mitarbeiter sowie ihre Vorstände und Aufsichtsräte. Dabei hielten es viele Unternehmensleitungen für wichtig, ihre Meinung klar zu äußern.

In diesem Beitrag beschreiben wir, auf welche Weise DEI-Aspekte bei Anlageentscheidungen von T. Rowe Price berücksichtigt werden. Dabei erläutern wir auch, zu welchen Erkenntnissen wir gelangt sind, nachdem wir im Jahr 2020 Hunderte von Unternehmen zu ihren Ansichten und Maßnahmen zur Schaffung wirklich inklusiver und repräsentativer Arbeitsplätze befragt haben.

Die Aufgabe der Datenerhebung zu DEI

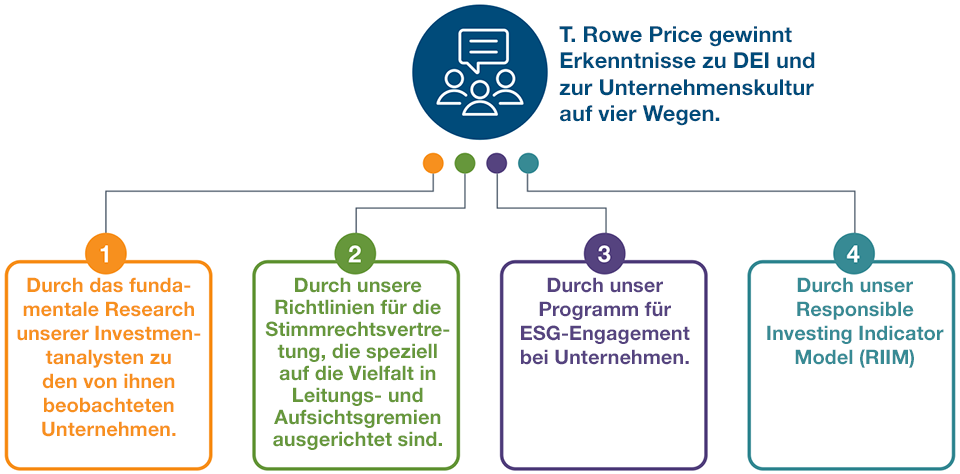

T. Rowe Price gewinnt Erkenntnisse zu DEI und zur Unternehmenskultur im Wesentlichen auf vier Wegen. Der Mangel an umfassenden und vergleichbaren Daten in diesem Bereich bleibt jedoch eine große Herausforderung

1. Primärresearch

Der erste Weg zur Gewinnung von Informationen über die Unternehmenskultur, einschließlich DEI-Aspekten, ist das Primärresearch unserer Investmentanalysten zu den von ihnen beobachteten Unternehmen. Für Außenstehende ist es schwierig, die Kultur eines Unternehmens zu beurteilen. Nachdem unsere Analysten ein Unternehmen und seine Konkurrenten jahrelang beobachtet haben, besitzen sie jedoch ein gründliches Verständnis des Geschäftsbetriebs sowie die notwendigen Kenntnisse und Ressourcen, um diese Einschätzung vorzunehmen. Einblicke in die Unternehmenskultur fließen häufig in unser internes Research ein, das unsere Equity-, Fixed Income-, Quantitative-, Responsible Investment- und Governance-Teams gemeinsam nutzen.

2. Richtlinien für die Stimmrechtsvertretung

Eine weitere wichtige Möglichkeit, Informationen zur Vielfalt in Unternehmen zu erhalten, bieten unsere Richtlinien für die Stimmrechtsvertretung, die speziell auf die Vielfalt in Leitungs- und Aufsichtsgremien ausgerichtet sind. Seit dem Jahr 2018 spiegeln die Richtlinien für die Stimmabgabe unsere Anlageeinschätzung wider, dass Vorstände und Aufsichtsräte mit mangelnder Vielfalt eine suboptimale Zusammensetzung aufweisen und damit ein potenzielles Risiko für die langfristige Wettbewerbsfähigkeit eines Unternehmens darstellen. Wir sind uns darüber im Klaren, dass sich Vielfalt anhand verschiedener Kriterien definieren lässt. Unserer Ansicht nach können Leitungs- oder Aufsichtsgremien jedoch nur dann als vielfältig besetzt gelten, wenn in ihnen im Hinblick auf Geschlecht, Hautfarbe, ethnische Herkunft oder Nationalität unterschiedliche Gruppen vertreten sind.

In den wichtigsten Industrieländern betrachten wir einen Mangel an Vielfalt in Leitungs- und Aufsichtsgremien als Versagen des betreffenden Nominierungs- und/oder Governance-Ausschusses. Daher stimmen wir in einem solchen Fall im Allgemeinen gegen die Wiederwahl der Mitglieder dieser Gremien. Die Zahl der Länder, in denen wir diese Regel anwenden, haben wir jedes Jahr erhöht.

3. Engagement in Unternehmen

Der dritte Weg, auf dem wir Erkenntnisse über den DEI-Ansatz von Unternehmen gewinnen, ist unser Programm für ESG-Engagement. Jedes Jahr führen Mitglieder der Anlagesparte von T. Rowe Price Tausende von Einzelgesprächen mit den Führungsteams der Unternehmen, in die unsere Kunden investiert sind.

Im Jahr 2020 wurden 1.002 dieser Gespräche als ESG-Engagements eingestuft, da sie sich gezielt auf ESG-Aspekte konzentrierten. DEI-Aspekte spielten bei diesen Gesprächen schon immer eine Rolle, doch im Jahr 2020 entwickelten sie sich zu einer der Prioritäten unserer Engagements. Die Aufzeichnungen zu diesen ESG-Engagements werden zusammen mit anderen Fundamentalanalysen von Unternehmen auf unserer internen Researchplattform veröffentlicht. Auf diese Weise tragen diese Gespräche zum kollektiven Wissen unseres Unternehmens im Hinblick auf die Unternehmenskultur – und insbesondere die DEI-Praktiken – unserer Portfoliounternehmen bei. Weiter unten erörtern wir einige der wichtigsten Erkenntnisse aus den Hunderten von DEI-Gesprächen, die wir 2020 mit Unternehmen geführt haben.

4. Responsible Investing Indicator Model (RIIM)

Zu guter Letzt sammeln wir DEI-Informationen auch über unser Indikatormodell für verantwortliches Investieren (Responsible Investing Indicator Model, RIIM). Die quantitative Beurteilung von DEI bleibt äußerst schwierig, da die meisten Unternehmen noch keine umfassenden Informationen über ihre Richtlinien und Programme zur Förderung von Vielfalt offenlegen und auch keine ausreichend detaillierten Angaben zur derzeitigen Zusammensetzung ihrer Belegschaft machen.

Die Definition von Bevölkerungsgruppen, die als unterrepräsentierte Minderheiten gelten, hängt natürlich davon ab, in welchem Land oder welcher Region ein Unternehmen ansässig ist. Zudem weisen die Datenschutz- und Arbeitsgesetze weltweit unterschiedliche Regelungen auf, und es gibt Regionen, in denen es Arbeitgebern verboten ist, Informationen zur ethnischen Herkunft ihrer Mitarbeiter zu erheben.

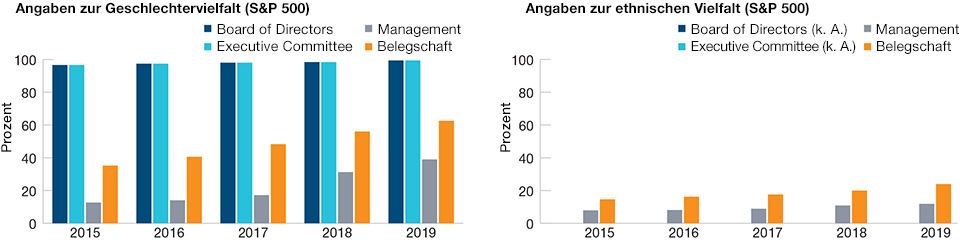

Die folgenden Diagramme veranschaulichen die Daten zur Geschlechterdiversität und ethnischen Vielfalt der derzeit im S&P 500 Index enthaltenen Unternehmen. Der Umfang der Offenlegung zum Ende des Jahres 2019 war wenig beeindruckend. Selbst im Aktienuniversum der US-Unternehmen mit hoher Marktkapitalisierung war der Grad der Offenlegung hinsichtlich der Geschlechtervielfalt in Management und Belegschaft mit 38% bzw. 62% niedrig. Im Hinblick auf die ethnische Vielfalt fiel er mit lediglich 12% bzw. 24% noch schlechter aus.

Unternehmensangaben zur Geschlechterdiversität und ethnischen Vielfalt der Belegschaft

(Abb. 2) Selbst in Large-Cap-Unternehmen aus Industrieländern ist die Offenlegung von Daten mangelhaft

Stand: 31. Dezember 2020. Bitte beachten Sie, dass die Daten für das Gesamtjahr 2020 bei Redaktionsschluss nicht verfügbar waren.

Der Datensatz enthält die in der Vergangenheit veröffentlichten Daten der derzeit im S&P 500 enthaltenen Unternehmen.

Quelle: Bloomberg Finance L.P.

Doch erfreulicherweise zeichnet sich in diesem Bereich ein recht positiver Trend ab, denn Dutzende größerer US-Unternehmen haben sich bereits bereit erklärt, dem Wunsch der Investoren nach genaueren Angaben zur Vielfalt nachzukommen. Viele Unternehmen haben beispielsweise bereits damit begonnen, ihre EEO-1-Daten offenzulegen, die Angaben zur Dauer der Unternehmenszugehörigkeit, zum Geschlecht sowie zur ethnischen Herkunft ihrer Mitarbeiter enthalten. Daher rechnen wir mit einer deutlichen Verbesserung der Offenlegungsraten, wenn Daten für das Jahr 2020 umfassend zur Verfügung stehen.

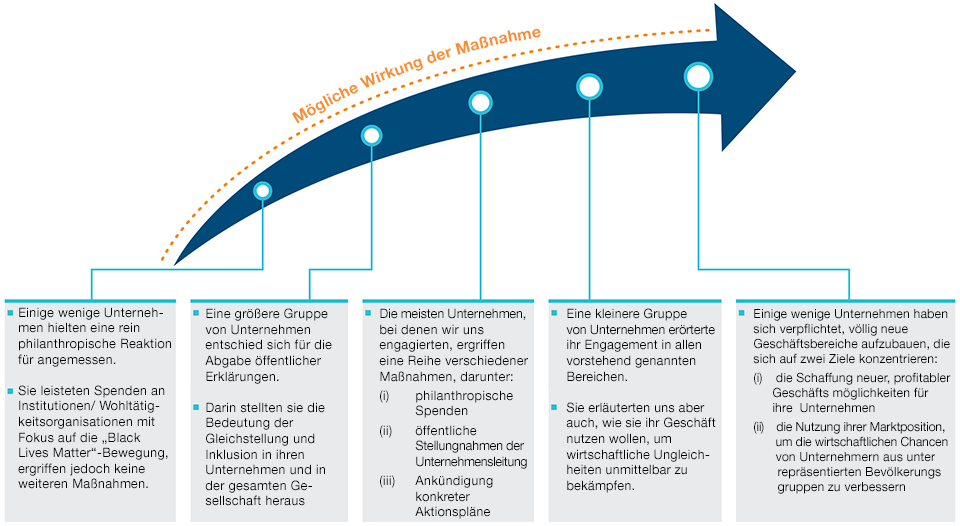

DEI hatte bei den Engagements im Jahr 2020 Priorität

(Abb. 3) Die DEI-Maßnahmen der Unternehmen bilden ein Kontinuum

Stand: 31. Dezember 2020.

Quelle: T. Rowe Price.

Mit der Zeit dürften diese Informationen für Anleger leichter zugänglich werden. Wir werden daraus weitere Erkenntnisse gewinnen können, indem wir beobachten, wie sich die Zusammensetzung der Belegschaft im Laufe der Zeit verändert. Werden die Belegschaften beispielsweise von Jahr zu Jahr vielfältiger? Gibt es auf der Karriereleiter Engpässe an bestimmten Stellen, an denen Frauen und/oder Angehörige ethnischer Minderheiten stets benachteiligt werden? In welchen Branchen spiegelt die Belegschaft der Unternehmen den Querschnitt der Gesellschaft in der Regel besser wider? Gibt es eine Korrelation zwischen der Vielfalt in den Aufsichtsgremien und im Führungsteam eines Unternehmens und einer vielfältigen Zusammensetzung der allgemeinen Belegschaft?

Derzeit sammelt unser RIIM-Tool Daten in mehreren Kategorien mit Bezug zur Unternehmenskultur und zum Humankapital. Eine Kategorie sucht zum Beispiel nach Belegen dafür, dass ein Unternehmen über eine leistungsorientierte Kultur verfügt. Sofern verfügbar, sammeln wir daher Datenpunkte in folgenden Bereichen:

- Das Vorhandensein spezieller Programme zur Verbesserung von DEI-Aspekten.

- Der Grad der Diversität in Vorstand und Aufsichtsrat sowie im oberen Management.

- Die Zusammensetzung der Belegschaft nach Geschlecht und ethnischer Herkunft.

- Auszeichnungen des Unternehmens durch Dritte, etwa durch die Human Rights Campaign.

- Kontroversen im Zusammenhang mit diskriminierenden Praktiken.

- Das Vorhandensein von Analysen zur Lohngleichheit zwischen den Geschlechtern.

Im Laufe der Zeit verbessert sich dieser Datenbestand. Daher sind wir der Ansicht, dass die Analyse der Zeitreihen dieser Elemente auf Unternehmensebene interessante Aufschlüsse darüber erlaubt, welche Priorität das Managementteam DEI-Aspekten im Unternehmen beimisst.

Rassenungleichheit: Ein Kontinuum von Unternehmensmaßnahmen

Durch die tragischen Ereignisse im Frühjahr 2020 rückte die systemische Ungleichheit schlagartig ins Zentrum der Aufmerksamkeit von Gemeinden und Unternehmen. Das dadurch entstandene Engagement wurde seitdem jedoch beständig fortgesetzt. Für ESG-Themen engagieren wir uns bei Unternehmen schon seit vielen Jahren. Doch noch nie haben wir erlebt, dass Unternehmen bei einem einzelnen Thema so viel Einigkeit, Offenheit und Engagement an den Tag legen wie bei DEI.

Der Weg zu echter Gleichstellung und Inklusion in Unternehmen ist noch lang. Es zeichnet sich jedoch eine vielversprechende Dynamik ab, wie die steigende Zahl der Unternehmen belegt, die im letzten Jahr Daten zur Zusammensetzung ihrer Belegschaft offengelegt und DEI-Aspekte öffentlich erörtert haben. Im dritten und vierten Quartal 2020 führte T. Rowe Price mit 633 Unternehmen Gespräche zu ESG-Themen. Bei 58% dieser Treffen war DEI ein wichtiger Programmpunkt. In diesen Gesprächen wurde uns klar, dass die Maßnahmen der Unternehmen bisher ein Kontinuum bilden.

Erkenntnisse zu DEI-Aspekten bei unseren Engagements im Jahr 2020

Nachdem wir im vergangenen Jahr mit Hunderten von Unternehmen über Vielfalt, Gleichstellung und Inklusion gesprochen haben, sind wir zu folgenden wichtigen Erkenntnissen gelangt.

- Echte DEI ist für Investoren und Unternehmen eine langfristige Herausforderung. Wir erwarten, dass dieses Thema bei unseren ESG-Gesprächen mit Unternehmen auch künftig eine wichtige Rolle spielt. Da sich die Datenverfügbarkeit verbessert, gehen wir davon aus, dass wir zunehmend unternehmensspezifische Erkenntnisse gewinnen können, wenn wir Veränderungen in der Kultur und der Zusammensetzung von Unternehmen langfristig beobachten.

- Über Vielfalt sprechen wir mit Unternehmen bereits seit einigen Jahren, wenn auch in geringerem Maße als 2020. Dabei haben wir beobachtet, dass es Unternehmen inzwischen viel leichter fällt, über die tatsächlichen Herausforderungen zu sprechen, vor denen sie im Bereich DEI stehen. Für viele Unternehmen ist DEI eindeutig zur wichtigsten Priorität geworden. Daher sind ihre Angaben zu diesem Thema kohärenter, und sie können ihren Investoren konkretere Ziele präsentieren. Ein Beispiel für diese stärkere Priorisierung bildet die Vielfalt in der Zusammensetzung der Leitungs- und Aufsichtsgremien. Als wir unsere Richtlinien zur Stimmrechtsvertretung im Hinblick auf diesen Aspekt erstmals implementierten, ließen 90 US-Unternehmen in den Portfolios von T. Rowe Price keine vielfältige Zusammensetzung ihres Board of Directors erkennen. Heute liegt diese Zahl bei unter 10.

- Wir rechnen damit, dass im Laufe der Zeit die meisten Unternehmen den Anteil von Frauen und unterrepräsentierten Minderheiten in ihrer Belegschaft auf Einstiegs-, mittlerer sowie Führungsebene stetig steigern werden. Bei Unternehmen in Branchen, die unter der Pandemie besonders stark gelitten haben, erwarten wir jedoch, dass dieser Anteil im Jahr 2021 sinkt. Diese Unternehmen – etwa in der Freizeit- und Unterhaltungsbranche, im Reisegewerbe oder im stationären Einzelhandel – werden sich frühestens in einigen Jahren erholen, da sich die Veränderungen im Verbraucherverhalten verfestigen dürften. Sie beobachten, wie Personalvermittler ihre Mitarbeiter verstärkt in andere, stabilere Branchen abwerben, die opportunistisch nach vielfältigen Talenten suchen. Insgesamt verzeichnen dieselben Unternehmen auch Massenentlassungen oder vorübergehende Freistellungen von Mitarbeitern, wodurch sich die Mitarbeiterdaten recht schwer mit den Vorjahreswerten vergleichen lassen.

- Im Laufe der Zeit kann die Pandemie unvorhergesehene Auswirkungen auf DEI-Aspekte haben. Viele der Unternehmen, mit denen wir gesprochen haben, sind begeistert von der Möglichkeit, den Anteil von Frauen und Minderheiten in ihrer Belegschaft zu erhöhen, da sie dank der Umstellung auf die Arbeit im Homeoffice in der Lage sind, talentierte Mitarbeiter flexibler auszuwählen. Wenn es beispielsweise nicht mehr notwendig ist, jeden Tag in der Unternehmenszentrale zu erscheinen, können Unternehmen auch in weit entfernten Regionen Mitarbeiter anwerben oder eine Einstellung-Pipeline an Schulen aufbauen, an denen sie bisher noch nie Nachwuchskräfte rekrutiert haben. Damit bieten sich diesen Unternehmen tatsächlich spannende neue Möglichkeiten, ihren Talentpool zu erweitern.

Mitarbeiter lassen sich langfristig besser binden, wenn sie sich wertgeschätzt und in die Unternehmenskultur integriert fühlen. Naturgemäß lässt sich Inklusion bei der Arbeit im Homeoffice nur schwer erreichen. Dies gilt umso mehr für Bevölkerungsgruppen, die aufgrund ihrer Hautfarbe, ihres Geschlechts, ihrer Religion, ihrer LGBTQ-Identität oder ihres Wohnorts möglicherweise unterrepräsentiert sind. Unternehmen werden die möglichen langfristigen Herausforderungen der Inklusion sorgfältig gegen die neu gewonnene geografische Flexibilität bei der Verwaltung ihres Humankapital abwägen müssen.

Ein letztes Wort …

Aus unserer Sicht gibt es für Unternehmen in puncto Rassengerechtigkeit kein Patentrezept. Wir glauben, dass wir dieses Thema in Unternehmensgesprächen noch viele Jahre erörtern werden. Dabei werden wir die eingegangenen Verpflichtungen der Unternehmen fortlaufend überprüfen und die erzielten Ergebnisse bewerten. Schon jetzt ist klar, dass DEI für viele Anspruchsgruppen dieser Unternehmen einen Kernwert darstellt – für ihre derzeitigen und künftigen Mitarbeiter ebenso wie für ihre Kunden, Investoren, Führungskräfte und Vorstände. Unternehmen, die den Erwartungen dieser Anspruchsgruppen nicht gerecht werden, dürfte es zunehmend schwerfallen, im Wettbewerb um Talente und Marktanteile zu bestehen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.