März 2021 / INVESTMENT INSIGHTS

Die Suche nach Alpha bei Unternehmensanleihen aus Schwellenländern

Nach zehn Jahren mit einer starken Performance sollten sich Investoren ernsthaft mit der Anlageklasse befassen

Die wichtigsten Punkte

- Der Markt für Unternehmensanleihen aus Schwellenländern (EM) ist mit Anleihen im Gesamtwert von über 2,5 Bio. USD aus 60 Ländern heute größer als der Markt für US-Hochzins- oder EM-Staatsanleihen.

- Dank ihrer durchschnittlichen Bonität von BBB‑ und der allgemein soliden Fundamentaldaten hat die Anlageklasse in den zehn Jahren bis zum 31. Dezember 2020 eine Rendite von annualisiert 5,8% und nur relativ geringe Rückschläge verzeichnet.1

- Die Emerging Markets Corporate Bond Strategy verfolgt einen benchmarkunabhängigen, aber risikobewussten Ansatz. Dadurch hat sie den Index im 1-, 3- und 5-Jahres-Zeitraum bis zum 31. Dezember 2020 übertroffen.2

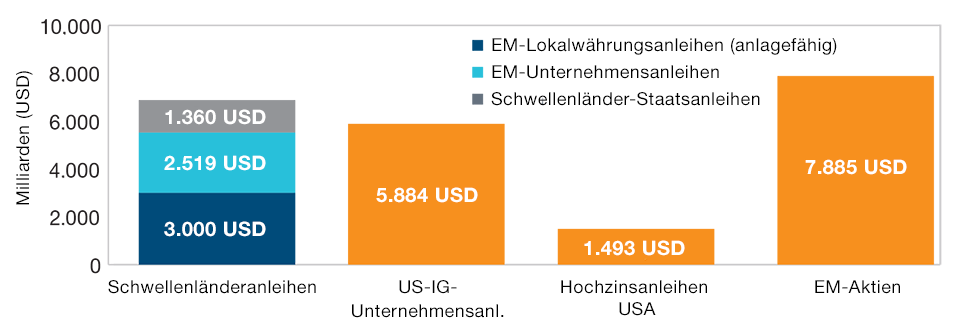

Unternehmensanleihen stellen das wachstumsstärkste Segment der auf harte Währungen lautenden Anleihen aus Schwellenländern (EM) dar. Es sind bereits Titel für fast USD 2,5 Bio. im Umlauf und seit 2011 werden jedes Jahr Neuemissionen im Volumen von noch einmal durchschnittlich 15% der ausstehenden Titel begeben. Die Anlageklasse hat in den fünf Jahren bis zum 31. Dezember 2020 sehr gute risikobereinigte Renditen erzielt. Gründe dafür sind die insgesamt intakten Bilanzen der meisten EM-Unternehmen und die Ausrichtung auf die Investment-Grade-Märkte in Asien.

In nächster Zeit werden EM-Unternehmensanleihen aus unserer Sicht weiterhin interessante Chancen bieten, da neue Emittenten auf den Markt drängen und die Anlageklasse Einzug in die Portfolios von immer mehr institutionellen Anlegern hält. Zudem glauben wir, dass die Anlageklasse für Manager mit einem fundamentalen Bottom-up-Ansatz, wie wir es sind, viele Chancen bietet, um nennenswertes Alpha für Kunden zu generieren.

Verschiedene Quellen für Alpha

(Abb. 1) Größe der globalen Anleihesektoren

EM-Anleihen bieten Anlegern zahlreiche, vielfältige Chancen.

Anleihen im Umlauf, Stand: 31. Dezember 2020

Quellen: J.P. Morgan, Bloomberg Index Services Limited und MSCI (siehe „Zusätzliche Angaben“).

EM-Staatsanleihen: J.P. Morgan Emerging Markets Bond Index Global; EM-Unternehmensanleihen: J.P. Morgan Corporate Emerging Markets Bond Index Broad Diversified; EM-Lokalwährungsanleihen: J.P. Morgan Government Bond Index – EM Global Diversified; US-IG-Unternehmensanleihen: Bloomberg Barclays U.S. Corporate Investment Grade Index; US-Hochzinsanleihen: Bloomberg Barclays U.S. High Yield Index; EM-Aktien: MSCI Emerging Markets Index.

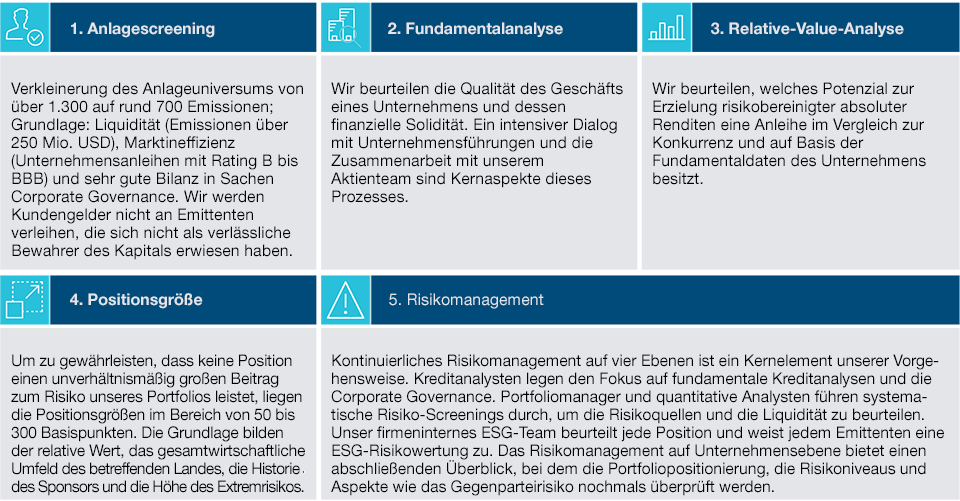

Bei der Auswahl der Positionen in Investment-Grade- (IG) und hochverzinslichen Anleihen, die unserer Ansicht nach das Potenzial besitzen, den breiten Markt mittelfristig zu übertreffen, verfolgt T. Rowe Price einen benchmarkunabhängigen, aber risikobewussten Ansatz. Das von uns analysierte Universum umfasst rund 1.300 Unternehmen. Den Schwerpunkt legen wir dabei auf die Corporate Governance, die Liquidität, detaillierte Finanz- und strategische Analysen sowie Faktoren aus den Bereichen Umwelt, Soziales und Governance (ESG). Diese helfen uns zu ermitteln, bei welchen Titeln mit einer überdurchschnittlichen Entwicklung zu rechnen ist, und Anleihen zu meiden, die in eine Schief- oder Notlage geraten könnten.

Dank dieses systematischen Ansatzes konnten wir auf Composite-Ebene unsere Benchmark wie auch das eVestment-Vergleichsuniversum über Zeiträume von drei und fünf Jahren bis zum 31. Dezember 2020 übertreffen. Wir haben dazu nicht auf Zinsvorteile oder eine zu starke Portfoliokonzentration gesetzt, sondern verschiedene Quellen für echte Überschussrenditen genutzt.

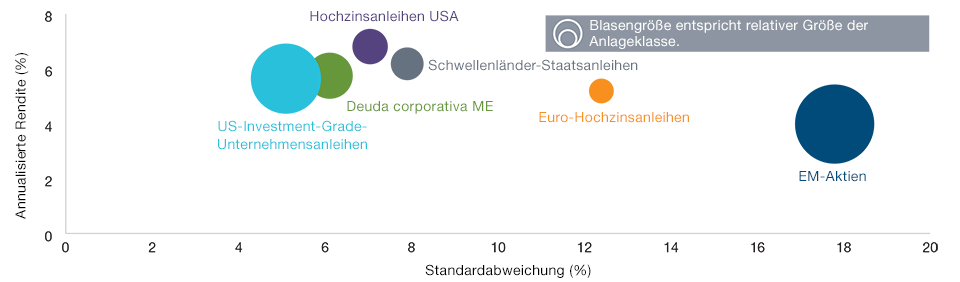

(Abb. 2) Risiko-Rendite-Profile

EM-Unternehmensanleihen haben eine relativ gute risikobereinigte Performance erzielt.

31. Dezember 2010 bis 31. Dezember 2020

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Erträge.

Quellen: J.P. Morgan, MSCI, Bloomberg Index Services Limited (siehe „Zusätzliche Angaben“).

US-Investment-Grade-Anleihen = Bloomberg Barclays U.S. Investment Grade Bond Index, EM-Staatsanleihen = J.P. Morgan EMBI Global Diversified Index, EM-Unternehmensanleihen = J.P. Morgan CEMBI Broad Diversified, US-Hochzinsanleihen = Bloomberg Barclays U.S. Corporate High Yield Index, Euro-Hochzinsanleihen = Bloomberg Barclays European High Yield Index Hedged, EM-Aktien = MSCI Emerging Markets Index.

Mit Stand vom 31. Dezember 2020 umfasste das Universum der EM-Unternehmensanleihen 750 Unternehmen aus 60 Ländern. Seit 2011 ist der Markt aufgrund einer großen Zahl von neuen Emittenten um durchschnittlich 15% pro Jahr gewachsen, während die Märkte für US-Hochzins- und EM-Staatsanleihen stabil geblieben oder geschrumpft sind.

Da die EM-Unternehmensanleihen eine höhere Bonität aufwiesen, auf USD lauteten und strukturell stärker auf Asien ausgerichtet waren, zählten sie bei den letzten Marktkorrekturen zu den defensivsten EM-Anlagen. Während zum Beispiel der J.P. Morgan CEMBI Broad Diversified im Jahr 2018 nur 2% verlor, sanken die meisten anderen EM-Anlagen um 5% bis 15%.

Im ersten Quartal 2020 verzeichneten EM-Unternehmensanleihen3 einen maximalen monatlichen Verlust von 11,5%, während die anderen EM-Anlageklassen um 13% bis 20% nachgaben.

EM-Unternehmensanleihen bieten Diversifizierungspotenzial

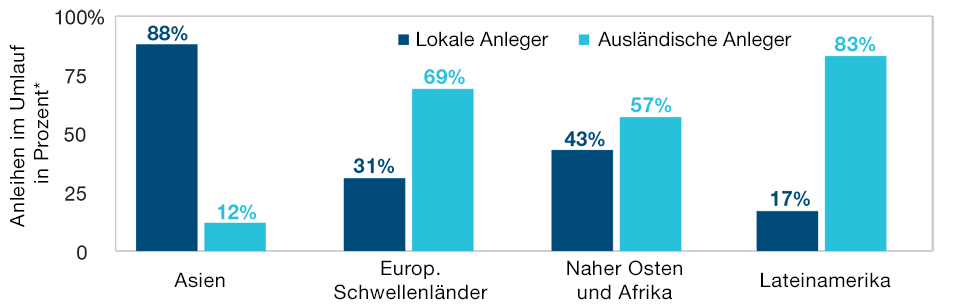

(Abb. 3) Besitzverhältnisse bei EM-Unternehmensanleihen

Dank unterschiedlicher Käufergruppen können aktive Manager potenziell regionale Ineffizienzen ausnutzen.

Anleihen im Umlauf, Stand: 31. Juli 2019

Quelle: J.P. Morgan (siehe „Zusätzliche Angaben“).

*Nicht identifizierte Anleger nicht enthalten. Normalisiert auf insgesamt 100%.

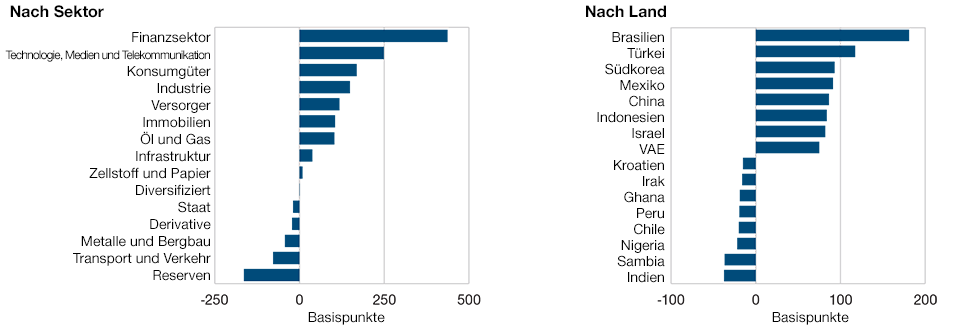

(Abb. 4) Beiträge zur Überschussrendite für ein repräsentatives Portfolio von Unternehmensanleihen aus Schwellenländern

Die meisten Sektoren und die Hälfte der Schwellenländer trugen stark zur positiven Performance bei.*

Fünf Jahre bis 31. Dezember 2020

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Das repräsentative Portfolio ist ein Depot innerhalb des Composite, das in unseren Augen den aktuellen Portfoliomanagementstil für die Strategie am besten abbildet. Die Wertentwicklung wird bei der

Zusammenstellung des repräsentativen Portfolios nicht berücksichtigt. Das dargestellte repräsentative Portfolio kann andere Merkmale aufweisen als andere Depots in der

Strategie. Weitere Informationen zum Composite finden Sie im GIPS® Composite-Bericht. Die Sektorklassifizierungen basieren auf den internen Klassifizierungen von T. Rowe Price.

Quelle: T. Rowe Price.

*Gegenüber dem J.P. Morgan CEMBI Broad Diversified.

Viele institutionelle Anleger halten gegenwärtig keine strategische Allokation in EM-Unternehmensanleihen. Doch im Vergleich zu den Vermögenswerten, die sich in den Portfolios vieler institutioneller Anleger finden, vor allem Rohstoffe, Kernanleihen und US-Aktien, bietet die Anlageklasse klare potenzielle Diversifizierungsvorteile.

EM-Unternehmensanleihen erbringen nicht nur attraktive risikobereinigte Renditen auf Ebene des Index. Eine genauere Analyse des Universums ergibt, dass die verschiedenen Regionen in der Vergangenheit zudem auch deutlich unterschiedliche Risiko-Rendite-Profile aufwiesen. Die Anleger können dadurch ihr Engagement über einen gesamten Marktzyklus betrachtet perfekt an die jeweiligen Bedingungen anpassen.

Aufgrund der sehr unterschiedlichen Käufergruppen im jeweiligen Land könnten aktive Manager zudem regionenübergreifende technische Ineffizienzen ausnutzen. In Asien hat die hohe Zahl von lokalen Käufern den Markt in der Vergangenheit bei einer Verkaufswelle in der Regel gut gestützt. Das Renditeprofil war daher eher defensiv. In Lateinamerika dominieren dagegen ausländische Anleger – darunter US-Anleger mit Crossover-Ansatz – den Markt. Die Folge: häufigere technische Verzerrungen.

Globale Research- und Handelskapazitäten

Um diese Möglichkeiten zu nutzen, hat T. Rowe Price echte globale Research- und Handelsplattformen eingerichtet. Wir sind davon überzeugt, dass uns unsere gründlichen Analysen vor Ort und der wertschöpfende Handel in die Lage versetzen, regionenübergreifend Anlageideen zu erkennen und umfassend zu beurteilen, wenn sich das Spektrum an Möglichkeiten verändert.

Wir halten es für schwierig, wenn nicht gar unmöglich, eine EM-Unternehmensanleihe eingehend zu beurteilen, ohne die politischen und wirtschaftlichen Bedingungen sowie die Aktienmärkte des entsprechenden Landes genau zu kennen und zu verstehen. Deshalb unternahmen die Mitglieder unserer Teams vor der Coronavirus-Pandemie fast 200 Research-Reisen pro Jahr, um vor Ort Erkenntnisse zu gewinnen, aus denen sich ein Wettbewerbsvorsprung ergeben kann. Sie hoffen, diese Besuche im gewohnten Rhythmus wieder aufzunehmen, sobald sich die Bedingungen normalisieren.

Disziplinierter, risikobewusster Anlageprozess

Um ihre Ziele zu erreichen, stützen sich unsere Experten für EM-Unternehmensanleihen auf einen fünfstufigen

Anlageprozess.

Mit Hilfe der Handelsressourcen von T. Rowe Price ermitteln wir außerdem potenzielle Kursverzerrungen. Zugleich stellen wir aber sicher, dass wir angemessen entschädigt werden, wenn wir dem Markt Liquidität bereitstellen, und in aller Welt während der ortsüblichen Handelszeiten Transaktionen ausführen können. Die Fundamentaldaten der Unternehmen bilden zwar die wichtigste Säule bei der Auswahl von Wertpapieren, aber auch die Bewertung und Absicherung systematischer Risiken ist ein wichtiges Element. Dabei helfen uns die Teams für quantitative Analysen und für die Beurteilung von Unternehmensrisiken.

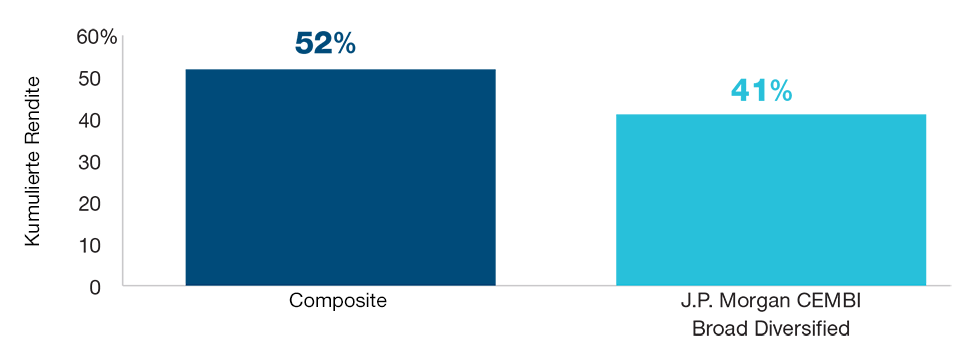

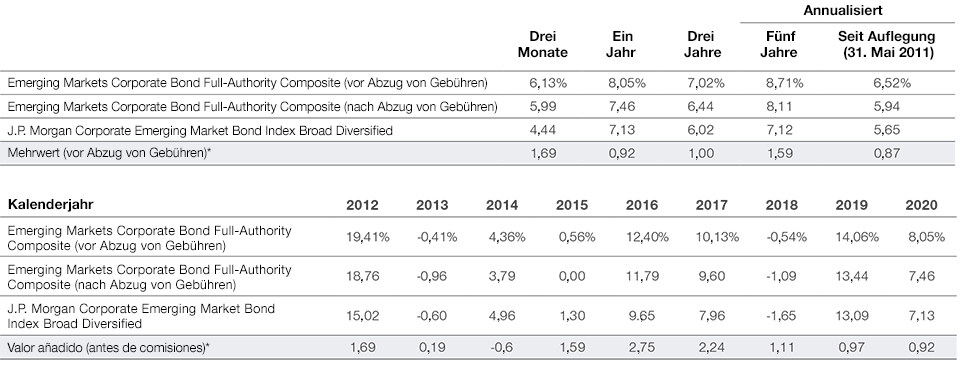

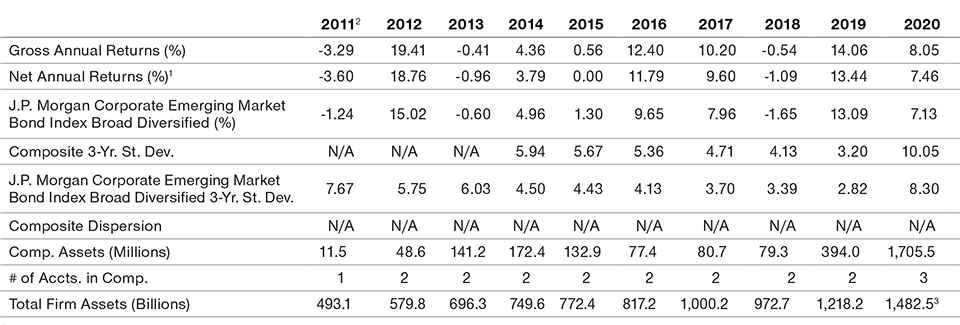

(Abb. 5) Performance

Das Emerging Markets Corporate Bond Full-Authority Composite hat seine Benchmark übertroffen.

Fünf Jahre bis 31. Dezember 2020, in USD, vor Abzug von Gebühren

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Quelle: T. Rowe Price und J.P. Morgan Chase (siehe „Zusätzliche Angaben“).

Die Bruttoperformance wird vor Abzug der Verwaltungsgebühr und gegebenenfalls aller sonstigen Gebühren, jedoch nach Abzug der Handelskosten ausgewiesen. Die angegebene Bruttoperformance geht von einer Wiederanlage der Dividenden aus und versteht sich nach Abzug aller nicht rückforderbaren Quellensteuern auf Dividenden, Zinserträge und Kapitalgewinne.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Erträge.

Die Bruttoperformance wird vor Abzug der Verwaltungsgebühr und gegebenenfalls aller sonstigen Gebühren, jedoch nach Abzug der Handelskosten ausgewiesen. In der Nettoperformance nach Abzug von Gebühren wurde die höchste anwendbare Verwaltungsgebühr zum Abzug gebracht, die auf der Basis der in diesem Dokument angegebenen Gebührenstruktur in Rechnung gestellt würde, ohne von Schwellenwerten zu profitieren. Die angegebene Brutto- und Nettoperformance geht von einer Wiederanlage der Dividenden aus und versteht sich nach Abzug aller nicht rückforderbaren Quellensteuern auf Dividenden, Zinserträge und Kapitalgewinne.

* Die Zeile „Mehrwert“ zeigt die Differenz zwischen der Performance des Emerging Markets Corporate Bond Full-Authority Composite (vor Abzug von Gebühren) und der in der vorstehenden Zeile angegebenen Performance der Benchmark.

Quelle: T. Rowe Price.

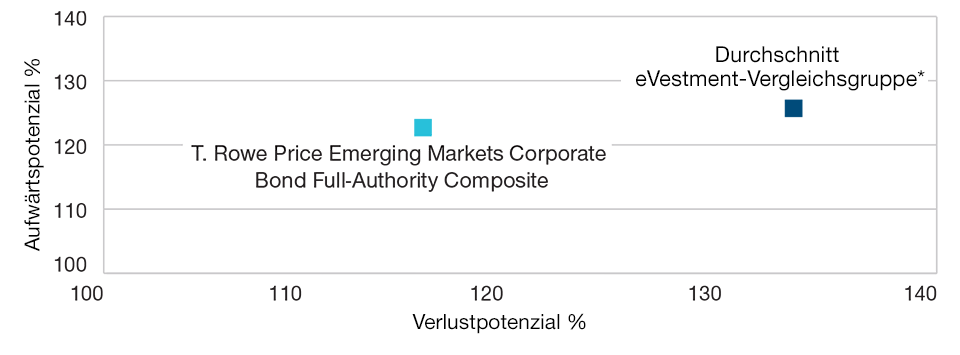

(Abb. 6) Partizipation an Anstiegen/Rückgängen relativ zur Vergleichsgruppe

Das Ziel der Strategie: hochverzinsliche Anleihen bei steigenden Märkten übergewichten und schwächere Unternehmenstitel bei Rückgängen meiden.

31. Dezember 2015 bis 31. Dezember 2020

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Quelle: eVestment Alliance, LLC. Vergleichsuniversum eVestment = Manager von EM-Unternehmensanleihen ohne reine Hochzinsanleihen-, reine Investment-Grade- und reine Short-Duration-Strategien. Die angegebenen Renditen verstehen sich vor Abzug von Gebühren.

* Daten von eVestment für das 4. Quartal 2020.

Bei der Ausgestaltung unseres Anlageprozesses lag unser Augenmerk auf zwei Zielsetzungen:

- Ermittlung verschiedener, wiederholbarer Alpha-Quellen und

- Vermeidung dauerhafter Kapitalwertverluste aufgrund von Ausfällen.

Positive Performance über fünf Jahre

Mit der Zeit hat die Emerging Markets Corporate Bond Strategie mit unserem Anlageprozess auf Composite-Ebene positive Ertragsströme erzielt. Nur ganz vereinzelt war eine deutlich unterdurchschnittliche Entwicklung zu beobachten. Stand: 31. Dezember 2020. Möglich wurden diese Ergebnisse in erster Linie durch Wertzuwächse des Anlagekapitals und die Vermeidung von Ausfällen anstatt durch die simple Ausrichtung auf Zinsvorteile gegenüber der Benchmark.

Die Analyse der Performancebeiträge nach Sektoren und Ländern gibt Aufschluss darüber, wie die Erträge erwirtschaftet wurden. Unserem Ansatz entsprechend gab es keine größeren Ausreißer nach unten. Dagegen steuerten die meisten Sektoren und die Hälfte der Länder in den fünf Jahren bis zum 31. Dezember 2020 bedeutende Überschussrenditen bei. In diesem Zeitraum leisteten die meisten dieser Positionen Performancebeiträge von 20 bis 100 Basispunkten (vor Abzug von Gebühren).

Die Ergebnisse bei Marktanstiegen/-rückgängen zeigen ein ähnliches Muster. In den fünf Jahren bis zum 31. Dezember 2020 hat sich die Strategie auf Composite-Ebene bei Anstiegen an den Märkten stark überdurchschnittlich entwickelt. Hochzinsanleihen wurden dazu selektiv übergewichtet, die schwächsten Teile des Marktes dagegen bei Rückgängen gemieden.

Darauf achten wir in nächster Zeit

Unserer Ansicht nach haben die letzten Jahre gezeigt, dass EM-Unternehmensanleihen eine bei den Anlegern unterrepräsentierte Anlageklasse sind. Und dies, obwohl sie auf Indexebene potenziell attraktive risikobereinigte Erträge und bei einer klugen Wertpapierauswahl viele Möglichkeiten zur Erzielung einer Outperformance bieten.

GIPS® Composite-Bericht

Emerging Markets Corporate Bond Full-Authority Composite

Zeitraum bis 31. Dezember 2020. Angaben in US-Dollar

1 Entspricht dem Abzug der höchsten Gebühr, die laut Gebührenstruktur anwendbar wäre, ohne von Schwellenwerten zu profitieren. Die Erträge und der Kapitalwert der Anlage werden schwanken. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Die monatlichen Performancedaten des Composite sind auf Anfrage erhältlich. Nachstehend finden Sie weitere Informationen zur Berechnung der Nettoperformance nach Abzug von Gebühren.

231. Mai 2011 bis 31. Dezember 2011.

3Vorläufig, Anpassungen vorbehalten.

T. Rowe Price (TRP) erklärt die Einhaltung der Global Investment Performance Standards (GIPS®) und hat diesen Bericht unter Beachtung dieser Standards erstellt und präsentiert. TRP wurde für einen Zeitraum von 24 Jahren bis zum 30. Juni 2020 von KPMG LLP unabhängig geprüft. Der Prüfbericht ist auf Anfrage erhältlich. Ein Unternehmen, das den Anspruch erhebt, die GIPS-Standards zu erfüllen, muss durch die Einführung von Richtlinien und Verfahren gewährleisten, dass alle anwendbaren Anforderungen der GIPS-Standards erfüllt werden. Die Prüfung bestätigt, ob die Richtlinien und Verfahren des Unternehmens für die Verwaltung von Composites und gepoolten Fonds sowie für die Berechnung, Darstellung und Zuordnung der Performance den GIPS-Standards entsprechen und unternehmensweit implementiert wurden. Die Prüfung gewährleistet nicht die Richtigkeit einer bestimmten Composite-Darstellung. TRP ist ein US-amerikanisches Anlageverwaltungsunternehmen mit verschiedenen Anlageberatern, die bei der US-amerikanischen Börsenaufsichtsbehörde (Securities and Exchange Commission), der britischen Finanzaufsichtsbehörde (Financial Conduct Authority) und anderen Aufsichtsbehörden in verschiedenen Ländern registriert sind, und gibt sich für GIPS-Zwecke gegenüber potenziellen Kunden als Unternehmen mit diesem Status aus. Darüber hinaus definiert sich TRP gemäß GIPS als diskretionärer Anlageverwalter, der vorwiegend institutionelle Kunden im Hinblick auf verschiedene Mandate betreut, darunter Anlagestrategien für die US-Märkte sowie internationale und globale Strategien; ausgeschlossen sind dabei jedoch die Leistungen der Private Asset Management Group. Für die Aufnahme in Composites müssen Aktienportfolios ein Mindestvermögen von 5 Mio. USD aufweisen; vor Januar 2002 war ein Mindestvermögen von 1 Mio. USD erforderlich. Anleihe- und Asset-Allocation-Portfolios müssen für die Aufnahme in Composites ein Mindestvermögen von 10 Mio. USD aufweisen; vor Oktober 2004 war ein Mindestvermögen von 5 Mio. USD und vor Januar 2002 ein Mindestvermögen von 1 Mio. USD erforderlich. Die Bewertungen werden in US-Dollar berechnet und die Performance wird in US-Dollar ausgewiesen.

Die Bruttoperformance wird vor Abzug der Verwaltungsgebühr und gegebenenfalls aller sonstigen Gebühren, jedoch nach Abzug der Handelskosten ausgewiesen. In der Nettoperformance nach Abzug von Gebühren wurde die höchste anwendbare Verwaltungsgebühr zum Abzug gebracht, die auf der Basis der in diesem Dokument angegebenen Gebührenstruktur in Rechnung gestellt würde, ohne von Schwellenwerten zu profitieren. Die angegebene Brutto- und Nettoperformance geht von einer Wiederanlage der Dividenden aus und versteht sich nach Abzug aller nicht rückforderbaren Quellensteuern auf Dividenden, Zinserträge und Kapitalgewinne. Seit dem 30. Juni 2013 werden die Portfoliobewertung und die verwalteten Vermögen auf Basis der Schlusskurse der betreffenden Wertpapiere am jeweiligen Markt berechnet. Zuvor wurden Portfolios mit Positionen in internationalen Wertpapieren unter Umständen im Hinblick auf Ereignisse nach Börsenschluss korrigiert. Die Richtlinien für die Bewertung von Portfolios, die Berechnung der Performance und die Erstellung von Präsentationen im Einklang mit den geltenden Anforderungen sind auf Anfrage erhältlich. Die Streuung wird gemessen durch die Standardabweichung der vermögensgewichteten Portfoliorenditen innerhalb eines Composites für das Gesamtjahr. Für Composites, in denen höchstens fünf Portfolios enthalten sind, wird keine Streuung berechnet.

Einige Portfolios können mit Futures, Optionen und anderen potenziell risikoreichen Derivaten handeln, auf die jedoch im Allgemeinen weniger als 10% eines Portfolios entfallen.

Benchmarkdaten stammen aus öffentlich zugänglichen Quellen und können auf anderen Berechnungsmethoden, Zeitpunkten der Kursfeststellung und Wechselkursquellen basieren als der Composite.

Gemäß Composite-Richtlinien müssen Portfolios vorübergehend aus dem Composite ausgeschlossen werden, wenn sie durch Kunden veranlasste, wesentliche Zu- oder Abflüsse von Barmitteln im Umfang von mindestens 15% des Portfoliovermögens verzeichnen. Der vorübergehende Ausschluss eines solchen Kontos erfolgt zu Beginn des Berechnungszeitraums, in dem der wesentliche Mittelfluss erfolgt; die erneute Aufnahme des Kontos in den Composite erfolgt am letzten Tag des laufenden Monats nach dem Mittelfluss. Weitere Informationen zur Behandlung wesentlicher Cashflows sind auf Anfrage erhältlich.

Die Liste der Composite-Beschreibungen des Unternehmens, eine Liste der Beschreibungen der gepoolten Fonds mit beschränktem Vertrieb und eine Liste der gepoolten Fonds mit umfassendem Vertrieb sind auf Anfrage erhältlich. GIPS® ist eine eingetragene Marke des CFA Institute. Das CFA Institute unterstützt oder bewirbt dieses Unternehmen nicht und garantiert nicht für die Richtigkeit oder Qualität der Inhalte dieses Dokuments.

Mit Wirkung zum 30. Juni 2020 erfolgte eine Änderung des Portfoliomanagements. Am Anlageprogramm bzw. an der Anlagestrategie dieses Composite wurden keine Änderungen vorgenommen.

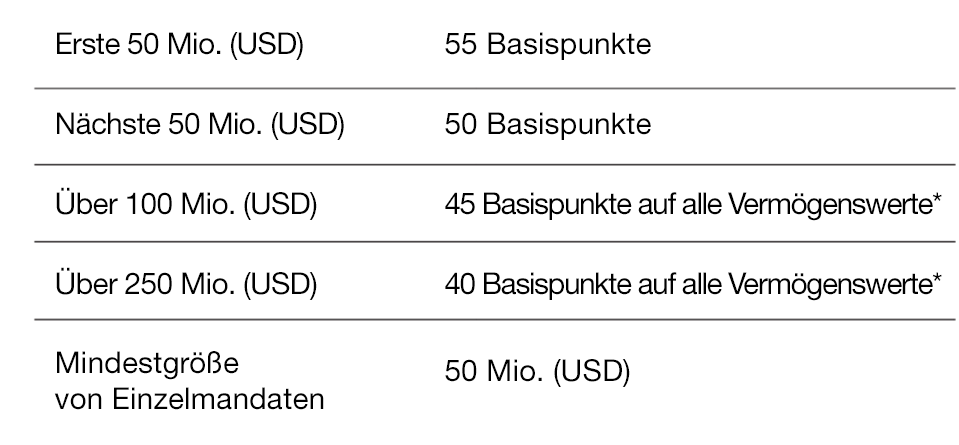

Gebührenstruktur

Emerging Markets Corporate Bond Full-Authority Composite.

Stand: 31. Dezember 2020. Der Emerging Markets Corporate Bond Full-Authority Composite umfasst verschiedene Portfolios, die auf Kapitalwachstum und laufende Erträge ausgerichtet sind. Er investiert im Wesentlichen in ein relativ breites Spektrum an festverzinslichen Unternehmens- und Quasi-Staatsanleihen von Emittenten, die in den Schwellen- oder Entwicklungsländern ansässig oder tätig sind. Der Schwerpunkt liegt auf USD-Unternehmensanleihen, jedoch kann der Composite auch in auf Lokalwährungen lautende Unternehmensanleihen oder in auf US-Dollar lautende Staatsanleihen investieren. Der Full‑Authority Composite ist breiter aufgestellt und strebt an, in das gesamte Universum der EM-Unternehmensanleihen zu investieren. (Errichtet im Dezember 2017; aufgelegt am 31. Mai 2011) (vormals Emerging Markets Corporate Bond Composite)

* Die Gebühren werden um eine vorübergehende Gutschrift korrigiert, wenn sich das Vermögen den Schwellenwerten nähert oder darunter fällt.

Wir erwarten, dass diese Anlageklasse mit der Zeit bei institutionellen Anlegern stärkere Beachtung finden wird, denn der US-Markt für Hochzinsanleihen schrumpft. Zugleich erfassen die Anleger die Größe und Tiefe des Marktes für EM-Unternehmensanleihen und die sich dort bietenden Chancen immer besser.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

März 2021 / MARKETS & ECONOMY

März 2021 / MARKETS & ECONOMY