Juli 2023 / INVESTMENT INSIGHTS

Wie geht es an den globalen Aktienmärkten weiter?

Fünf Kräfte prägen den Aktienzyklus.

Auf den Punkt gebracht

- An den Aktienmärkten liegt der Fokus bereits auf der Frage, wann die Straffung der Geldpolitik zurückgenommen wird. Die Vergangenheit zeigt, dass dies erst geschehen wird, wenn die Inflationsrate wieder nachhaltig unter dem Zinsniveau liegt.

- Da die Ära der Konjunkturmaßnahmen vorbei ist, dürften sich die Aktienrenditen künftig anders entwickeln als bisher. Das bedeutet, dass ein breit gefächertes Engagement und manchmal auch ein konträrer Anlageansatz notwendig sind.

- Die Suche nach Unternehmen, die dem Margendruck standhalten und ihr Gewinnwachstum auch in der nächsten Phase des Aktienzyklus aufrechterhalten können, dürfte belohnt werden.

Die Aktienmärkte haben sich in diesem Jahr gut entwickelt, doch ein Großteil der Kursgewinne konzentriert sich auf US-Technologieaktien mit extrem hoher Marktkapitalisierung. Unterdessen scheint die US-Notenbank (Fed) entschlossen, ihren geldpolitischen Kurs beizubehalten, bis sich echte Anzeichen für einen Rückgang der Inflation zeigen. Die Aktienmärkte werden immer komplexer, und die Anleger sehen sich mit einer Reihe von Extremen konfrontiert, die nicht nur ungewöhnlich sind, sondern auch erhebliche Auswirkungen haben. Im Folgenden betrachten wir fünf Kräfte, die die nächste Phase des Aktienzyklus entscheidend prägen werden.

Fünf Kräfte prägen den globalen Aktienzyklus

Die Anleger sehen sich mit einer Reihe von Extremen konfrontiert

Nur zur Veranschaulichung.

Quelle: T. Rowe Price.

1. Das Ende der Konjunkturmaßnahmen

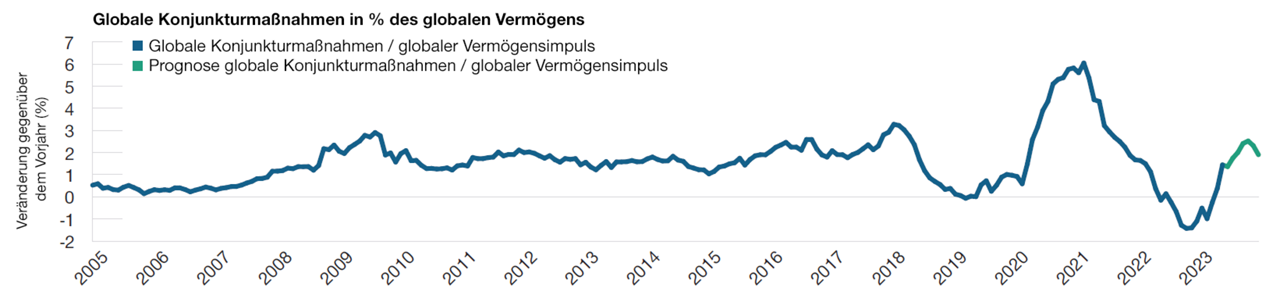

Die US-Notenbank und andere Zentralbanken reduzieren derzeit die Geldmenge (Abbildung 1), um die inflationären Folgen der Coronavirus-Pandemie zu bewältigen. Vor diesem Hintergrund ist es äußerst unwahrscheinlich, dass wir zu einer von Konjunkturprogrammen geprägten Weltwirtschaft zurückkehren, denn von steigenden Preisen gehen eindeutige Risiken aus. Diese Tatsache ist von Bedeutung, da die Konjunkturmaßnahmen in den letzten zehn Jahren erheblich zu den Kursgewinnen an den Finanzmärkten beigetragen haben. Sie ist auch deshalb wichtig, weil die Marktteilnehmer im Verlauf des Jahres 2024 mit deutlichen Zinssenkungen rechnen.

Wie schwierig die Aufgabe für die Zentralbanken ist, zeigt sich an der jüngsten Stärke der Aktienmärkte. Obwohl die US-Notenbank aggressiv versucht, durch den Abbau der geldpolitischen Impulse und einen der schnellsten Zinserhöhungszyklen aller Zeiten den Inflationsdruck zu verringern, verfügt die Weltwirtschaft über so viel Geld, dass nach wie vor reichlich Liquidität für eine Inflation der Vermögenspreise vorhanden ist. Die Aggressivität der geldpolitischen Straffung hat die Voraussetzungen für Risikoereignisse wie die jüngsten Zusammenbrüche von US-Banken geschaffen. Doch trotz der Konjunkturverlangsamung und der Besorgnis über Kreditrisiken wechselte die Stimmung der Anleger innerhalb kürzester Zeit von extremem Pessimismus zu Optimismus. Ungeachtet der Risiken eines raschen Liquiditätsentzugs scheint die Fed entschlossen, die Wirtschaft zu deflationieren. Ihre Fähigkeit, die Inflation auf sanfte Weise zu senken, könnte jedoch in der nächsten Phase des Konjunkturzyklus auf die Probe gestellt werden.

2. Konjunkturverlangsamung und harte oder sanfte Landung

Eine Besonderheit dieses Marktzyklus ist die fehlende Synchronität. Eine Straffung der Geldpolitik hat normalerweise zur Folge, dass sich die Investitionen, die Ausgaben und die Einstellung von Arbeitskräften gleichzeitig verlangsamen, was insgesamt zu einer breit angelegten Deflation führt. Doch in diesem Zyklus sind trotz der Verlangsamung der Konjunktur die Löhne weiter gestiegen und die Konsumtrends sind solide geblieben.

Unabhängig davon war kein nennenswerter Kreditzyklus zu verzeichnen, und auch wenn es kleinere Anzeichen für einen Anstieg der Arbeitslosigkeit gibt, bleibt die Stimmung der Unternehmen dank ihrer soliden Bilanzen zu Beginn des Straffungszyklus relativ stabil. Dadurch bleibt die Lage am Arbeitsmarkt bemerkenswert angespannt, obwohl die Fed versucht, die Arbeitslosigkeit in die Höhe zu treiben. Dieser Mangel an Synchronität ist einer der Gründe dafür, dass sich die US-Wirtschaft trotz einer derart aggressiven Straffung der Geldpolitik so gut hält. Doch diese Entwicklung könnte in den kommenden Quartalen zu mehr – oder zumindest einer hartnäckigeren – Inflation führen.

Drastischer Abbau der Konjunkturmaßnahmen

(Abb. 1) Nach der jüngsten Bankenkrise in den USA nimmt der Umfang der Konjunkturmaßnahmen wieder ab

Stand: 31. Mai 2023.

Globaler Vermögensimpuls = Weltweite Liquiditätsspritzen der Zentralbanken und staatliche Konjunkturmaßnahmen geteilt durch die Gesamtgröße der globalen Finanzmärkte.

Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die tatsächlichen Ergebnisse können davon abweichen.

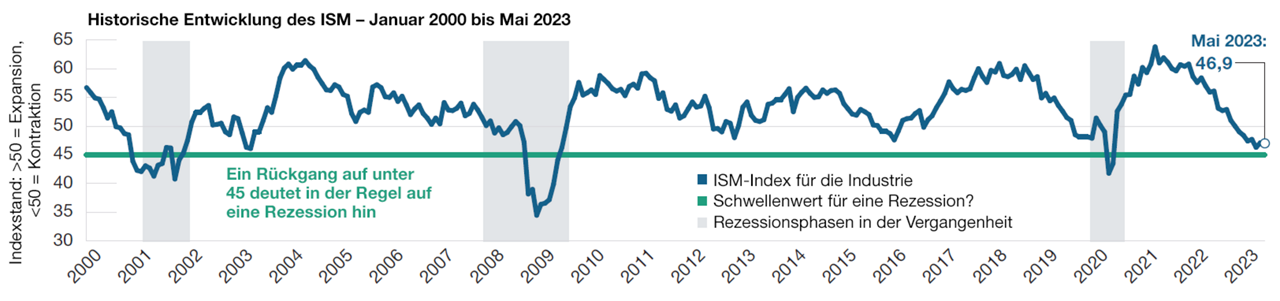

Auch wenn die Folgen der Inflationssenkung möglicherweise das Wirtschaftswachstum schwächen (Abbildung 2), gibt die Fed als Ausweg aus dem aktuellen Dilemma dieser Variante eindeutig den Vorzug. Da die Landung der Wirtschaft bisher jedoch sanft ausfällt, hat sich die Nervosität an den Aktienmärkten gelegt.

Werden wir eine sanfte oder eine harte Landung der Wirtschaft erleben?

(Abb. 2) Das Wachstum der US-Wirtschaft schwächt sich ab

Stand: 31. Mai 2023.

Quellen: Institute for Supply Management / Haver Analytics und J.P. Morgan / IHS Markit (siehe „Zusätzliche Angaben“).

3. Deglobalisierung und Entkoppelung zwischen den USA und China

Die Ära der größtmöglichen Marktliberalisierung und Globalisierung liegt nun endgültig hinter uns, was sich in den kommenden zehn Jahren auf die Produktivität, die Inflation und die wirtschaftliche Umverteilung auswirken wird. In den letzten Jahren ist deutlich geworden, wie sich die USA und China auf wirtschaftlicher und politischer Ebene entkoppeln. Dies führt zu einem Anstieg der Investitionen in die Binnenwirtschaft, da beide Länder versuchen, ihre bisher miteinander verflochtenen Lieferketten unabhängiger zu gestalten. Das wird einige Zeit dauern, doch der US Inflation Reduction Act wird dazu beitragen, Anreize für Investitionen in die Binnenwirtschaft zu schaffen und somit eine größere Unabhängigkeit von China zu erreichen.

Eine sofortige Abkopplung der US-Wirtschaft ist allerdings nicht möglich, da der Aufbau von Kompetenzen und Kapazitäten Zeit in Anspruch nimmt und die Arbeitslosigkeit in den USA nach wie vor sehr niedrig ist. Die Steuerung der Kapazitäten und der Inflation stellt daher eine Herausforderung dar. Doch unserer Ansicht nach ist die US-Regierung fest entschlossen, durch den Aufbau der erforderlichen Infrastruktur eine größere Unabhängigkeit von China zu erreichen. Bei Anlagen ist es daher wichtig, auf Ebene der Einzeltitel auf der richtigen Seite dieses Wandels zu stehen.

Den chinesischen Markt halten wir nach wie vor für investierbar, doch angesichts des politischen Richtungswechsels hin zu einer stärkeren Zentralisierung wird ein selektives Vorgehen entscheidend sein. Stärkere politische Interventionen führen sowohl für die Kapitalflüsse als auch für die Freiheit der Vermögensbildung zu einem veränderten Umfeld. Dies wird die Risikoprämien zweifellos beeinflussen.

4. Künstliche Intelligenz und die richtige Positionierung im Anlagezyklus

Ohne Bezugnahme auf die künstliche Intelligenz (KI) ist eine Analyse der Anlageperspektiven nicht vollständig, zumal dieses Thema im bisherigen Jahresverlauf enormen Einfluss auf die Aktienmärkte hatte. Unserer Meinung nach befinden wir uns erst in der Anfangsphase eines Investitionszyklus, und die jüngsten Quartalsergebnisse von Unternehmen wie NVIDIA deuten darauf hin, dass KI umfangreiche Investitionen anzieht und gleichzeitig zu einem Wettbewerb um Investitionen führt. Dies bringt enorme Chancen mit sich, wirft aber auch die Frage nach der Beständigkeit und Bewertung der Unternehmen auf, die Investitionen tätigen und von diesem Investitionszyklus profitieren.

Die künstliche Intelligenz bietet ein breites Spektrum an Einsatzmöglichkeiten, und ihr Einfluss erstreckt sich von der Softwareentwicklung, der Halbleiterproduktion und der Ausstattung von Rechenzentren bis hin zur Cybersicherheit in der Informationstechnologie, um nur einige zu nennen. Die Bereiche Bildung, Medienentwicklung, Treibstoffeffizienz, Fintech und Bereitstellung von Finanzdaten sowie Medizin bieten ausnahmslos Möglichkeiten für einen wirksamen Einsatz von KI – und dies in einer Welt, in der heute stündlich mehr Daten erzeugt werden als noch vor 20 Jahren in einem ganzen Jahr, in der aber nur 1% der weltweiten Daten erfasst, gespeichert und genutzt werden. Die künstliche Intelligenz wird das Ausmaß der Datenerfassung drastisch erhöhen.

Doch angesichts der enormen Investitionen in einer Zeit, in der sich die Gewinnmargen vieler Unternehmen reduzieren, ist die richtige Positionierung im KI-Zyklus von entscheidender Bedeutung. Während dies eine kurzfristige Überlegung ist, konzentriert sich die längerfristige Analyse auf die Frage, welche Unternehmen angesichts des raschen Wandels der Benutzererfahrung unter starken Druck geraten und welche auf eine massive Nachfrage stoßen werden.

Auch wenn dieses Thema lange Bestand haben und sich schrittweise weiterentwickeln wird, halten wir unser aktuelles Engagement für angemessen. Dabei konzentrieren wir uns auf die Wegbereiter von KI, die dank des anhaltenden zyklischen Drucks in traditionellen Geschäftsbereichen vom Wachstum rund um KI profitieren können – und dies auf einem angemessenen Bewertungsniveau.

5. Das Ende der Goldlöckchen-Ära für die Unternehmensgewinne

Die oben genannten Kräfte sind kennzeichnend für einen ungewöhnlichen Zyklus, in dem die Nachwirkungen der globalen Finanzkrise immer noch spürbar sind. Der rasche technologische Wandel, COVID und geopolitische Konflikte lassen eine holprige Entwicklung erwarten, bei der Renditen mühsam erkämpft werden müssen. Unserer Ansicht nach werden die Märkte zunehmend jene Unternehmen belohnen, die einem Konjunkturabschwung standhalten und ihre Gewinnmargen aufrechterhalten oder steigern können.

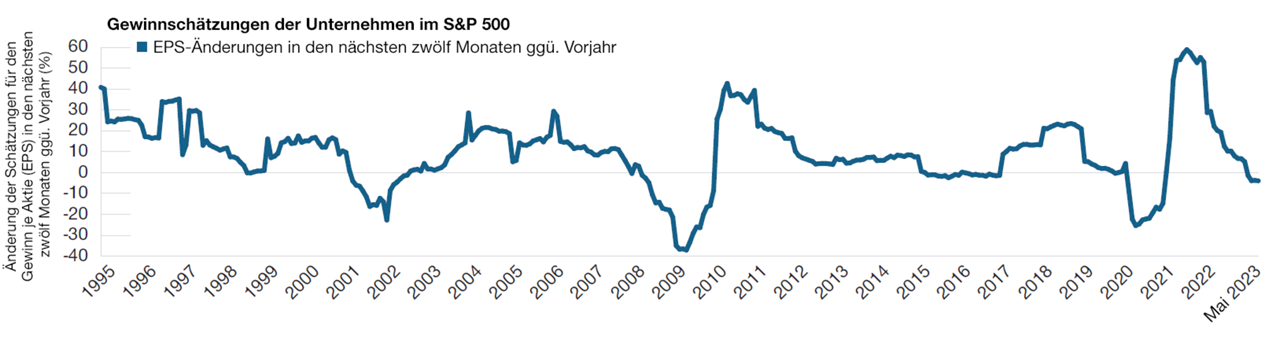

Die Ära der niedrigen Zinsen und Steuern, des geringen Lohnwachstums, der billigen Rohstoffe, der leicht erzielten technischen Fortschritte und der deflationären Globalisierung ist vorbei, und dies wird sich auf die Gewinnmargen aller Unternehmen auswirken (Abbildung 3). In der ersten Hälfte des Jahres 2023 war dieses Thema weniger sichtbar, da die extrem hoch kapitalisierten Technologieunternehmen einen starken Einfluss auf die Aktienrenditen hatten. Die schmale Basis dieser Marktentwicklung wird jedoch unweigerlich von einer größeren Marktbreite abgelöst werden.

Neues Umfeld wirkt sich auf die Unternehmensgewinne aus

(Abb. 3) Die Gewinnerwartungen der Unternehmen sinken deutlich

Stand: 31. Mai 2023.

Nur zur Veranschaulichung. Es kann nicht garantiert werden, dass die Schätzungen erreicht oder aufrechterhalten werden. Die tatsächlichen Ergebnisse können davon abweichen.

Quellen: J.P. Morgan / IHS Markit und Bloomberg Finance L.P. (siehe „Zusätzliche Angaben“.) Datenanalysen von T. Rowe Price.

Den besten Weg in die Zukunft finden

Die letzten drei Jahre waren von der wechselnden Dominanz von Growth- und Value-Aktien geprägt. Wir denken jedoch, dass der Fokus in Zukunft eher auf titelspezifischen Merkmalen liegen wird – insbesondere auf Unternehmen, die auch in einem grundlegend veränderten Zyklus weiter wachsen und ihre Gewinne steigern können. Wir sind überzeugt, dass die Ära der Konjunkturmaßnahmen, der stetig wachsenden Bewertungskennzahlen und einer Entwicklung der Aktienrenditen, die an die Zeit nach der globalen Finanzkrise erinnert, weitgehend hinter uns liegt. Daher sind breit diversifizierte Portfolios und ein umfassendes Risikomanagement ebenso gefragt wie die Bereitschaft, das Aktienengagement zu erhöhen, wenn Risikoereignisse eintreten und sich konträre Anlagechancen ergeben. Unsere Aufgabe besteht darin, herauszufinden, welche Unternehmen in den nächsten Phasen des Aktienzyklus erfolgreich sein werden.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juli 2023 / INVESTMENT INSIGHTS

Scott Berg ist Portfolio Manager für die Global Growth Equity Strategy bei T. Rowe Price.

.png)