Oktober 2022 / INVESTMENT INSIGHTS

Wie Value-Aktien von einem neuen Investitionszyklus profitieren können

Vier Faktoren dürften einen Investitionsboom befeuern

Auf den Punkt gebracht

- Seit der globalen Finanzkrise haben sowohl die Wirtschaft als auch die Regierungen viel zu wenig investiert.

- Wir sehen jedoch vier Treiber, die einen neuen Investitionszyklus auslösen könnten.

- Von einem neuen Investitionszyklus könnten viele Value-Unternehmen profitieren.

Die Post-COVID-Erholung, der Anstieg der Inflation auf das höchste Niveau seit einem Jahrzehnt und eine potenziell aggressive Zinsstraffung haben die Anleger zuletzt veranlasst, aus Wachstums- in Value-Aktien umzuschichten. Nach vielen Jahren, in denen weder die Wirtschaft noch die Regierungen nennenswert investiert haben, könnte nun ein neuer Investitionszyklus bevorstehen, der für uns als Bottom-up-Anleger enorme Investmentchancen mit sich bringt. So finden Value-Anleger momentan ein positives Umfeld vor, in dem steigende Ausgaben neue Investmentpotenziale eröffnen könnten.

Warum ein neuer Investitionszyklus bevorstehen dürfte

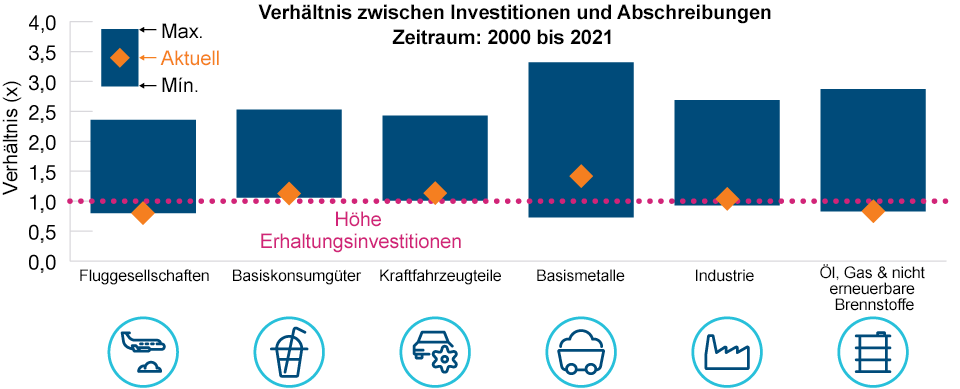

Seit der globalen Finanzkrise 2008 haben sich sowohl die Wirtschaft als auch die Regierungen mit Investitionen weitgehend zurückgehalten, um ihre Bilanzen in Ordnung zu bringen. Viele Unternehmen und Branchen haben sich auf „Erhaltungsinvestitionen“ beschränkt und kaum in Produktivitätssteigerung oder Expansion investiert (Abbildung 1).

Nach vielen investitionsarmen Jahren stehen wir vor einem neuen Investitionszyklus

Abb. 1: Viele Unternehmen haben sich auf „Erhaltungsinvestitionen“ beschränkt

Stand: 31. Dezember 2021.

Quelle: Finanzdaten und Analysen von FactSet. Copyright 2022 FactSet. Alle Rechte vorbehalten. Auf Basis der zuletzt verfügbaren Daten.

In vielen Sektoren wurde in den letzten Jahren kaum investiert, sodass unseres Erachtens nun hohe Investitionen unabwendbar sind. Paradebeispiel ist der Schiffsbau, wo seit Jahren kaum investiert wurde – weder in die Hafenkapazität noch in die Schiffe. Angesichts der Rückkehr der Nachfrage nach der Coronapandemie geriet die ganze Branche deshalb zuletzt unter Druck. Die Folgen: enorme Rückstaus in den Häfen und ein starker Anstieg der Containerpreise.

Ausgaben für die Infrastruktur sind längst überfällig

Nach der Coronapandemie versuchten die Regierungen, die Wirtschaft mit Konzepten wie „Build Back Better“ (USA) oder „Levelling-Up“ (Großbritannien) wieder anzuschieben. Seit der globalen Finanzkrise muss man auf Top-down-Ebene jedoch einen chronischen Investitionsmangel konstatieren – trotz der über lange Zeit extrem niedrigen Finanzierungskosten. Für den Investitionsstau gibt es sicherlich eine ganze Reihe an miteinander verzahnten Gründen. Hauptverantwortlich ist aber die schwache Wirtschaftserholung nach der Finanzkrise. Nach einem starken Wachstum in früheren Konjunkturzyklen blieb die Wirtschaft in den letzten Jahren weitgehend hinter den Erwartungen zurück. So hielten die Unternehmen Investitionen zurück, weil sie eine niedrige Nachfrage erwarteten.

Mit Blick auf die Zukunft glauben wir, dass die hohe Inflation, die fast alle Bereiche erfasst (einschließlich der Löhne), ein Katalysator sein kann, um die Ausgaben zu erhöhen und den Unternehmergeist zu wecken (sowohl auf Unternehmens- als auch auf staatlicher Ebene). Wir sehen sowohl kurz- als auch langfristige Gründe, warum ein Investitionsboom bevorstehen könnte.

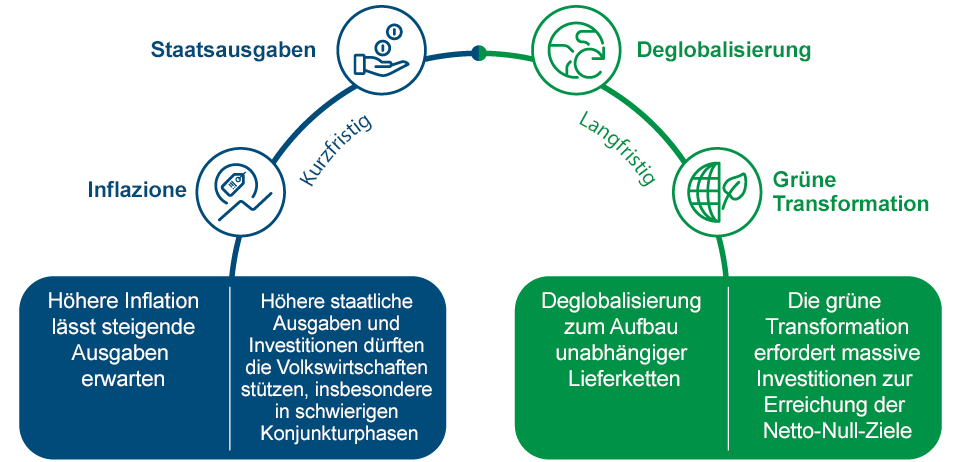

Vier Triebkräfte sorgen für steigende Investitionen

Die höheren Inflationsraten und Staatsausgaben dürften kurzfristig für steigende Investitionen sorgen, während langfristig die Deglobalisierung und der grüne Wandel einen Investitionsboom unterstützen

Kurzfristig: Inflation

Die Rückkehr der Nachfrage nach der Pandemie ging mit einer erheblichen Unterbrechung der Lieferketten einher. Die Gründe dafür waren vor allem die chinesische Null-Covid-Politik, die eine zeitweise Schließung wichtiger Produktionsstandorte zur Folge hatte, und der russische Einmarsch in der Ukraine, der die Energie- und Agrarpreise massiv in die Höhe getrieben hat. Wir glauben, dass die Inflation wegen der einsetzenden Nachfragezerstörung irgendwann ihren Höhepunkt erreichen wird, sich dann aber auf einem höheren Niveau einpendeln wird als in der Zeit nach der globalen Finanzkrise.

Eine große Rolle wird ein Faktor spielen, den wir „geopolitische Inflation“ nennen. Wir glauben nicht an eine schnelle Beendigung des Krieges in der Ukraine. Zugleich haben sich die geopolitischen Spannungen zwischen China und Taiwan (und in der Folge zwischen China und den USA) zugespitzt. Wir glauben, dass die verstärkten geopolitischen Spannungen die Inflation weiter befeuern werden, da dadurch neue Lieferkettenstörungen entstehen. Der daraus resultierende Inflationsdruck sollte allerdings sowohl die Unternehmen als auch die Regierungen veranlassen, schnell zu investieren – denn wenn dies nicht geschieht, wird es in der Zukunft noch teurer.

Kurzfristig: staatliche Ausgaben

Wir glauben, dass höhere staatliche Ausgaben und Investitionen die Volkswirtschaften stützen werden, insbesondere, wenn die Wirtschaft in eine schwierige Phase kommt. Eine solche Stützung dürfte in Form von höheren finanziellen Hilfen für die Verbraucher (Steuersenkungen, Deckelung der Energiepreise) und höheren Ausgaben für Infrastrukturprojekte erfolgen, um das Wachstum anzukurbeln. Sofern solche Maßnahmen nicht haushaltsneutral sind, heizen sie die Inflation zusätzlich an.

Die Infrastruktur ist das Rückgrat jeder Volkswirtschaft. Sie schafft einen Rahmen für Wirtschaftswachstum und Modernisierung, wurde jedoch zuletzt jahrelang vernachlässigt. Während früher vor allem die Regierungen und politischen Entscheidungsträger dafür verantwortlich waren, für eine funktionierende Infrastruktur zu sorgen, wird diese Aufgabe heute zunehmend auf öffentlich-private Partnerschaften übertragen.

Die unelastische Nachfrage, die hohen Marktzutrittsschranken und die monopolähnlichen Merkmale vieler Infrastruktur- und Versorgungsanlagen haben zur Folge, dass sie in finanzieller Hinsicht relativ unabhängig sind vom Wirtschaftszyklus. Somit zeichnen sich diese Unternehmen typischerweise durch eine höhere Preismacht und damit einen besseren Inflationsschutz aus.

Langfristig: Deglobalisierung

Die Welt wendet sich bereits zunehmend von der Globalisierung ab. Diese „Rückwärtsrolle“ begann mit Ausbruch des Handelskriegs zwischen den USA und China im Jahr 2018 und hat sich mit den pandemiebedingten Lieferkettenstörungen und dem russischen Einmarsch in der Ukraine zuletzt beschleunigt. Daher legen die politischen Entscheidungsträger heute einen starken Fokus auf den Aufbau unabhängiger Lieferketten. Zugleich berichten viele Unternehmen, dass sie angesichts der enormen Probleme bei der Herstellung und Auslieferung ihrer Produkte während der Coronapandemie planen, ihre Lieferketten trotz potenzieller wirtschaftlicher Nachteile möglichst wieder ins Inland oder in die eigene Region zurückzuholen.

Langfristig: grüne Transformation

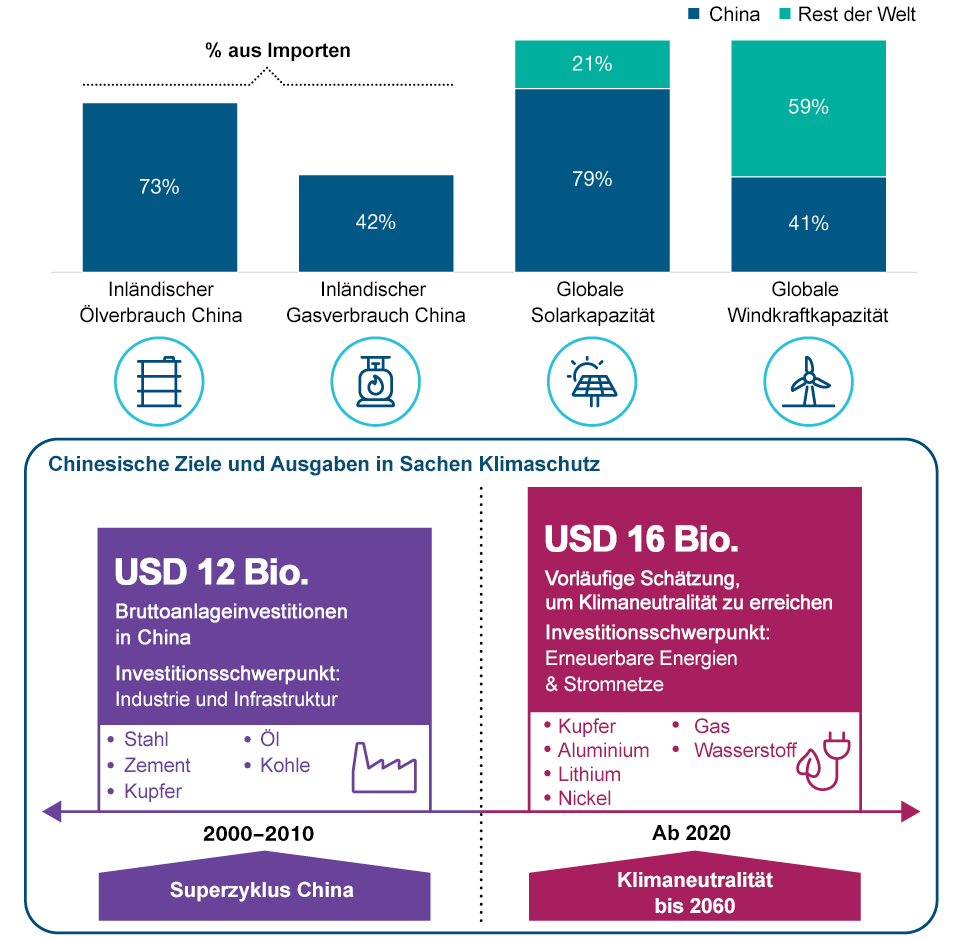

Viele Länder haben sich ehrgeizige Ziele zur Reduzierung der CO2-Emissionen gesetzt – was beträchtliche Investitionen erfordert. China ist ein gutes Beispiel, denn auf das Land fallen weltweit die höchsten Emissionen aus fossilen Brennstoffen. China bezieht derzeit 73 % seines Öl- und 42 % seines Gasbedarfs aus dem Ausland (Abbildung 2), plant jedoch, seine dominierenden Solar- und Windkraftkapazitäten zu nutzen, um verstärkt erneuerbare Energieträger zu nutzen und unabhängiger zu werden. Nachdem China während des Superzyklus von 2000 bis 2010 rund 12 Billionen US-Dollar für den Bau von Straßen, Brücken, Flughäfen und anderen Infrastrukturprojekten aufgewendet hat, wird das Land nun voraussichtlich knapp 16 Billionen US-Dollar in die grüne Transformation investieren, um bis 2060 klimaneutral zu werden.

China muss investieren, um seine „grünen“ Ziele zu erreichen

Abb. 2: Prognosen zufolge werden die Ausgaben die Ausgaben im chinesischen Superzyklus deutlich übertreffen

Stand: 31. März 2022.

Quellen: SolarZoom, CPIA, Schätzungen von Jefferies, Credit Suisse. © 2022 CREDIT SUISSE GROUP AG und/oder mit ihr verbundene Unternehmen. Alle Rechte vorbehalten.

Ein neuer Investitionszyklus könnte vor allem Value-Aktien rentabler machen

Wir glauben, dass ein neuer Investitionszyklus begonnen hat, der das Ertragswachstum der Unternehmen stützen wird – insbesondere in Bereichen wie Versorgung und Industrie. Da die höhere Inflation anhalten dürfte, werden die Zentralbanken ihre Zinssätze wohl weiter anheben, wovon vor allem Finanzunternehmen (insbesondere Banken) profitieren. Die Sektoren Finanzen, Industrie und Versorgung machen einen wesentlichen Teil des Value-Anlageuniversums aus, weshalb wir davon ausgehen, dass sich für Value-Anleger spannende Investmentpotenziale auftun werden.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Oktober 2022 / INVESTMENT INSIGHTS

Oktober 2022 / INVESTMENT INSIGHTS

Ernest Yeung ist Portfolio Manager der Strategien International Small-Cap Equity und Emerging Markets Value Stock von T. Rowe Price.