Dezember 2021 / INVESTMENT INSIGHTS

Ein digitaler Dollar wird die globale Dominanz der US-Währung stärken

Eine von der Fed unterstützte CBDC wird die digitalen Zentralbankwährungen anderer Länder in den Schatten stellen

Auf den Punkt gebracht

- Die Entstehung von digitalen Zentralbankwährungen wird voraussichtlich die Dominanz des US-Dollar bei der Rechnungsstellung und im Devisenhandel verringern.

- Gleichzeitig dürfte jedoch die weltweite Verfügbarkeit einer von der US-Notenbank unterstützten digitalen Währung den Status des Dollar als wichtigste Währung der Welt stärken.

- In den rohstoffexportierenden Volkswirtschaften wird die Dominanz des US-Dollar wahrscheinlich am stärksten zunehmen.

Die Entstehung digitaler Zentralbankwährungen (CBDCs) dürfte die Dominanz des US-Dollar im internationalen Finanzsystem eher verstärken als verringern. Digitale Währungen anderer Zentralbanken können lokalen Anlegern unter bestimmten Umständen zwar Vorteile bieten, doch die globale Verfügbarkeit einer von der US-Notenbank (Fed) emittierten digitalen Währung wird letztlich die Position des Dollar als weltweit wichtigste Währung stärken.

Im vierten und letzten Artikel dieser Serie erörtern wir die Konsequenzen von CBDCs für die künftige Rolle des internationalen Handels und des globalen Finanzsystems.

Eine US-Dollar-Digitalwährung würde die Fakturierung im Handel dominieren

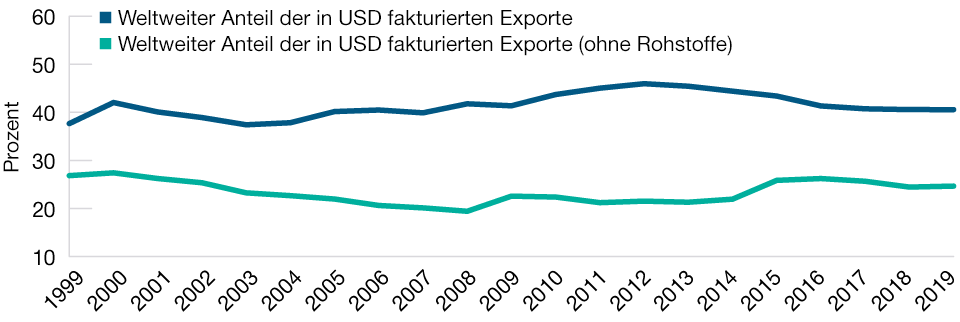

Der US-Dollar dominiert derzeit die Fakturierung im Welthandel – rund 40% aller Rechnungen werden in Dollar ausgestellt. Ein Grund dafür ist, dass viele Rohstoffe in US-Dollar notieren und gehandelt werden. Doch selbst ohne Berücksichtigung der Rohstoffexporte bleibt der Anteil des US-Dollar an der Fakturierung mit 25% sehr hoch – ein bemerkenswertes Niveau, wenn man bedenkt, dass nur rund 10% der Exporte für die USA bestimmt sind.1

Ein weiterer Grund für die Dominanz des US-Dollar ist die Schwankungsanfälligkeit der Währungen von Schwellenländern, die für Unternehmen zu Marktrisiken führen kann, da Überweisungen oft einige Tage in Anspruch nehmen. Diese Risiken lassen sich verringern, wenn Überweisungen in US-Dollar getätigt werden.

Doch die Rechnungsstellung in US-Dollar hat auch Nachteile. Zum einen kann sie teuer sein. Zum anderen kann ein Risiko entstehen, wenn Erlöse und Kosten auf unterschiedliche Währungen lauten. Ein Unternehmen, das in US-Dollar notierte Rohstoffe importiert, seine Erlöse jedoch in der Landeswährung erhält, ist beispielsweise der Gefahr einer Abwertung der Landeswährung ausgesetzt.

Dollar dominiert Fakturierung im Welthandel

(Abb. 1) Rund 40% der weltweiten Exportrechnungen lauten auf die US-Währung

Stand: 31. Dezember 2019. Auf Basis der zuletzt verfügbaren Daten.

Quelle: Boz, et al. (2020), „Patterns in Invoicing Currency in Global Trade“, IMF Working Paper 20/126.

Anleger können diese Probleme vermeiden, indem sie CBDCs verwenden, die durch den Einsatz von Distributed-Ledger-Technologie eine sofortige Zahlungsabwicklung erlauben. Dadurch verringern sich die mit der Abwicklung zwischen Banken verbundenen Kreditrisiken sowie das Marktrisiko aufgrund der Kursschwankungen von Währungen. Tests haben gezeigt, dass grenzüberschreitende CBDC-Transaktionen statt einiger Tage nur wenige Sekunden in Anspruch nehmen.2 Aus diesen Gründen arbeiten viele Zentralbanken derzeit intensiv an CBDCs.

Die Einführung von CBDCs verringert zwar möglicherweise die Vorteile einer Verwendung des US-Dollar als Fiatwährung für die Fakturierung im Handel. Letztlich kann sie jedoch auch die Dominanz des US-Dollar als digitale Währung verstärken. Eine von der US- Notenbank ausgegebene CBDC wird äußerst glaubwürdig, hoch liquide und allgemein verfügbar sein – und wäre für Unternehmen somit attraktiver als die meisten lokalen CBDCs. Dies wird jedoch letztlich von der Art der gehandelten Waren abhängen. Im Handel mit Rohstoffen, die in US-Dollar notieren und gehandelt werden, wird die Fakturierung wahrscheinlich weiterhin in US-Dollar sowie in der US-Dollar-CBDC erfolgen, sobald diese allgemein verfügbar ist. Bei anderen Gütern als Rohstoffen werden Unternehmen jedoch wahrscheinlich zur Rechnungsstellung in Landeswährung wechseln, um die Risiken durch unterschiedliche Währungen für Erlöse und Kosten zu verringern.

Eine US-Dollar-CBDC kann die Risikoprämie von Schwellenländerwährungen erhöhen

Der US-Dollar dominiert nicht nur bei der Rechnungsstellung, sondern ist mit einem Anteil von 44% am gesamten Transaktionsvolumen auch die wichtigste Vehikelwährung im Devisenhandel. Ein wichtiger Vorteil von CBDCs ist, dass sie vielen Menschen erstmals Zugang zum Bankensystem verschaffen, insbesondere in Schwellenländern – und auch hier könnte die globale Verfügbarkeit einer US-Dollar-CBDC die Rolle des Dollar als weltweit bevorzugte Vehikelwährung stärken.

In Zeiten makroökonomischer Stabilität verlassen sich die Bürger von Schwellenländern bei Transaktionen möglicherweise auf ihre lokalen CBDCs, sowohl als Tausch- als auch als Wertaufbewahrungsmittel. Während einer lokalen oder globalen Rezession ziehen sie jedoch unter Umständen eine US-Dollar-CBDC ihrer Landeswährung vor, insbesondere in Ländern mit traditionell hoher Inflation und geringer haushaltspolitischer Glaubwürdigkeit. Die weltweite Verfügbarkeit einer US-Dollar-CBDC, selbst wenn sie auf geringe Beträge beschränkt ist, würde es erlauben, diese neu gewonnenen Ersparnisse unmittelbar in die als sicher geltende Weltwährung fließen zu lassen, wodurch die Risikoprämie der lokalen Währung steigt.

Eine Stabilisierung der Kapitalabflüsse würde entweder höhere Zinssätze oder eine höhere Inflation erfordern, was den anfänglichen Schock noch verstärken würde. Die lokalen Behörden könnten die Bürger durch Kapitalverkehrskontrollen daran hindern, Gelder in eine US-Dollar-CBDC umzuschichten. Solche Kontrollen stellen für große Schwellenländer wie China und Indien zwar eine Option dar, sind jedoch in vielen kleineren Schwellenländern gescheitert, da ihre Erwartung enorme Kapitalabflüsse auslöste oder die damit verbundenen Reputationsschäden nach der Krise zu Abflüssen führten. Die Existenz von Stablecoins – digitalen Währungen, die an den US-Dollar gekoppelt sind – würde es den Regierungen erschweren, Beschränkungen zu verhängen.

Denkbar ist auch, dass die USA Restriktionen einführen, die es nur in den USA ansässigen Personen erlauben, US-Dollar-CBDCs zu halten. Dies käme jedoch einer Kontrolle der Kapitalabflüsse gleich und wäre daher politisch umstritten, da die USA seit dem Zweiten Weltkrieg die Politik einer offenen Kapitalbilanz verfolgen. Angesichts der derzeitigen Konkurrenz durch Stablecoins, die weltweit verfügbar sind, halten wir es für sehr wahrscheinlich, dass eine US-Dollar-CBDC über zwischengeschaltete Institute (statt über direkt bei der US-Notenbank geführte Konten) auch Anlegern außerhalb der USA zur Verfügung steht.

In diesem Fall dürfte die umfassende globale Verfügbarkeit einer US-Dollar-CBDC die Auswirkungen der US-Geldpolitik auf die Schwellenländer verstärken, insbesondere in Ländern, die aufgrund einer traditionell hohen Inflation und geringen haushaltspolitischen Glaubwürdigkeit eine hohe Risikoprämie aufweisen. In diesen Ländern werden Bürger, die bisher keinen Zugang zum Finanzsystem hatten, einen Teil ihrer Ersparnisse wahrscheinlich bevorzugt in US-Dollar-CBDCs halten. Daher dürften sie auf Änderungen des Fed-Zinssatzes für US-Dollar-CBDCs stärker reagieren (Bürger dieser Länder, die schon Zugang zum formellen Finanzsystem haben, reagieren wahrscheinlich bereits auf diese Weise).

Die Auswirkungen wären jedoch viel stärker, wenn die große Gruppe der bisher finanziell ausgegrenzten Menschen Zugang sowohl zu den lokalen als auch zu den US-Dollar-CBDCs hätte. In der Praxis würde dies bedeuten, dass die Zentralbanken dieser Länder ihre Geldpolitik stärker straffen und auf eine straffere US-Geldpolitik schneller reagieren müssten. Um diese Begleiterscheinungen zu vermeiden, dürfte die Koordination der Geldpolitik im Hinblick auf CBDCs bei der Zusammenarbeit der Zentralbanken künftig eine wichtige Rolle spielen.

CBDCs können das Risiko einer Disintermediation im Finanzsektor erhöhen

Unseren Erläuterungen liegt bisher die Annahme zugrunde, dass Anleger in den Schwellenländern eine US-Dollar-CBDC als sichere digitale Währung bevorzugen würden. Doch warum nicht eine CBDC eines anderen Industrielands? Eine Antwort auf diese Frage ist, dass abgesehen von den USA nur wenige Länder über eine ausreichende Liquidität und geldpolitische Glaubwürdigkeit verfügen, um die notwendigen Skaleneffekte zu erzielen – die Schweizerische Nationalbank beispielsweise interveniert bereits sehr stark gegen Kapitalflüsse in den als sicher geltenden Schweizer Franken. Andererseits bestehen Risiken für Instabilität im Zusammenhang mit der Eurozone. Doch es gibt einen wichtigen Grund dafür, dass die USA den globalen Zugang zu ihren CBDCs zulassen könnten: In den USA wird die Einführung von CBDCs wahrscheinlich einen viel geringeren Einfluss auf die Disintermediation haben als in anderen Ländern.

Eine CBDC ist eine Forderung gegenüber der Zentralbank und somit eine sicherere Geldform als Geschäftsbankgeld, das eine Forderung gegenüber einem Finanzinstitute darstellt. Aufgrund des geringeren Risikos von Einlagen in CBDC wird der direkte Zugang zu Zentralbankgeld wahrscheinlich zur Folge haben, dass Einlagen von Geschäftsbanken auf CBDC-Konten bei der Zentralbank übertragen werden. In Wirtschaftskrisen, wenn das Vertrauen in das Bankensystem schwindet, wird sich dieser Prozess beschleunigen. Dem Halten von Barbeständen waren durch die Kosten (praktische Nachteile, Aufbewahrungskosten, Diebstahlrisiko) in der Vergangenheit Grenzen gesetzt. Dank des digitalen Charakters von CBDC spielen diese Einschränkungen jedoch keine Rolle mehr, sodass Sparer ihre Einlagen in Geschäftsbanken problemlos in Zentralbankgeld umwandeln könnten. Der entsprechende Rückgang der Aktiva von Geschäftsbanken würde Besorgnis über die Stabilität des Finanzsystems aufkommen lassen. Zudem würde er sich auf die Finanzierung der Banken auswirken und das Risiko einer Disintermediation erhöhen.

Die Zentralbanken prüfen derzeit, ob sich diese negativen Begleiterscheinungen bei der Einführung von CBDCs vermeiden lassen. Eine mögliche Lösung wäre eine Obergrenze für CBDC-Einlagen, die den Betrag begrenzen würde, den private Anleger aus Einlagen bei Geschäftsbanken umschichten können. Um dem Risiko der Disintermediation zu begegnen, können Zentralbanken ein hybrides Modell für CBDCs verwenden, bei dem privatwirtschaftliche Intermediäre die Dienstleistungen für Kleinanleger übernehmen, während die CBDC weiterhin eine direkte Forderung gegenüber der Zentralbank darstellt. Der von der Zentralbank der Bahamas eingeführte „Sand Dollar“ ist beispielsweise mit Obergrenzen für Einlagen und Transaktionen versehen, um einen starken Rückgang der Einlagen bei Geschäftsbanken zu vermeiden. Die People's Bank of China und die schwedische Riksbank haben sich bei ihren Studien zum digitalen Yuan und der e-krona beide auf ein hybrides Rahmenkonzept für CBDCs konzentriert.

Die vorgeschlagenen Beschränkungen für die Verfügbarkeit von CBDCs resultieren meist aus der Angst vor einer Disintermediation in Ländern, die bei der Finanzintermediation stark auf das Bankensystem angewiesen sind.

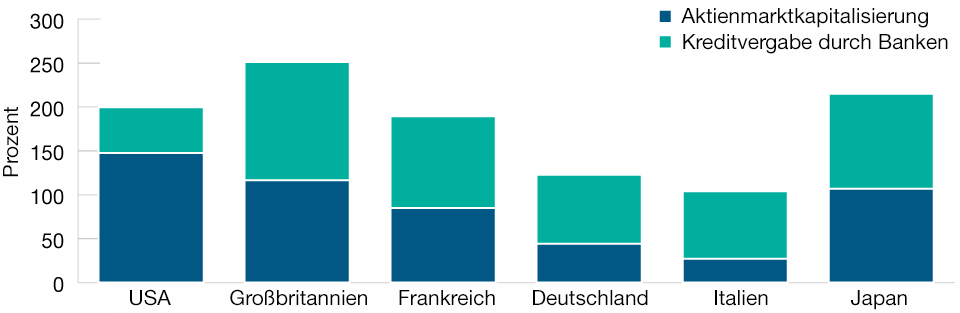

Das US-Finanzsystem verfügt im Vergleich zum Rest der Welt über viel umfassendere und besser entwickelte Kapitalmärkte für Nichtbanken. Nur rund 25% der Finanzintermediation in den USA entfällt auf Bankfinanzierungen, gegenüber 70% in der Eurozone. Die Angst vor Disintermediation wird daher für die Einführung von CBDCs in den USA eine geringere Hürde darstellen, sodass für die maximal zulässige Höhe der Einlagen von Privatanlegern weniger Beschränkungen gelten werden. Zudem bewerben private Unternehmen bereits durch den US-Dollar gedeckte Stablecoins, die überall frei zugänglich sind. Um wettbewerbsfähig zu sein, müsste eine US-Dollar-CBDC einige Merkmale dieser Instrumente übernehmen. Insgesamt glauben wir daher, dass die derzeitige Struktur des US-Finanzsystems die geldpolitischen Entscheidungsträger in den USA kaum davon abhalten würde, eine unbeschränkte US-Dollar-CBDC einzuführen und zu einem weltweit zugänglichen Finanzinstrument zu machen.

Dominanz von US-Dollar- CBDCs dürfte in rohstoffexportierenden Ländern besonders deutlich werden

Der US-Dollar dominiert das internationale Währungssystem. Wie sich die Einführung einer US-Dollar-CBDC auf ein bestimmtes Land auswirkt, wird von einer Vielzahl von Faktoren abhängen. In Ländern mit schwachen Institutionen, einer traditionell hohen Inflation und einer geringen haushaltspolitischen Glaubwürdigkeit dürfte der Zugang zu einer US-Dollar-CBDC die Vormachtstellung des Dollar verstärken. Dadurch steigt tendenziell die Volatilität und die Boom- und Bust-Zyklen an den Finanzmärkten werden noch markanter.

Die Dominanz des US-Dollar dürfte dabei insbesondere in rohstoffexportierenden Schwellenländern zunehmen, da die Preise im Warenhandel weiterhin in Dollar angegeben werden und Transaktionen in US-Dollar-CBDCs kostengünstiger werden dürften. In Schwellenländern mit soliden fiskalpolitischen Rahmenbedingungen und Institutionen von hoher Qualität werden die Verbraucher angesichts der Geschwindigkeits- und Effizienzvorteile jedoch Anreize haben, zu CBDC-Transaktionen in der jeweiligen Landeswährung zu wechseln. Die Unterscheidung zwischen diesen beiden Arten von Schwellenländern wird bei Investments in dieser Anlageklasse immer wichtiger.

Das Risiko einer Disintermediation im Finanzsektor ist in den USA gering

(Abb. 2) Ein Großteil des Finanzsystems entfällt auf Kapital von Nichtbanken

Stand: 31. Dezember 2018. Auf Basis der zuletzt verfügbaren Daten.

Quellen: Haver Analytics und Weltentwicklungsindikatoren der Weltbank.

Durch die Entstehung einer US-Dollar-CBDC könnte sich der Dollar künftig jedoch antizyklischer entwickeln. In globalen Krisen werden Menschen in der ganzen Welt (vor allem aber in Ländern mit schwachen Institutionen) ihre Ersparnisse wahrscheinlich in eine US-Dollar-CBDC umschichten, wodurch die Nachfrage nach Dollar steigt und die US-Währung an Wert gewinnt. Dagegen werden in Zeiten wirtschaftlicher Stabilität die Kosten für das Halten einer US-Dollar-CBDC für Unternehmen und Haushalte außerhalb der USA wahrscheinlich die Vorteile überwiegen. Die daraus resultierenden starken Schwankungen der Kapitalflüsse in die und aus den USA hätten selbstverständlich auch erhebliche Auswirkungen auf die Anleiherenditen. Zu verstehen, wie diese Dynamik abläuft und durch die Einführung einer weithin verfügbaren US-Dollar-CBDC verstärkt wird, ist daher für aktive globale Anleihe- und Währungsmanager von entscheidender Bedeutung.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Dezember 2021 / MARKETS & ECONOMY