Juli 2021 / INVESTMENT INSIGHTS

Warum die Erholung des Value-Segments vielleicht erst begonnen hat

Der Konjunkturaufschwung und die Gewinndynamik dürften die Rotation in Substanzaktien unterstützen

Auf den Punkt gebracht

- Dank der Konjunkturerholung, der dynamischen Gewinnentwicklung und attraktiver Bewertungen könnte sich die Erholung von Substanzaktien fortsetzen.

- Die Bewertungsunterschiede zwischen Substanz- und Wachstumsaktien haben sich von ihrem jüngsten Rekordstand erst geringfügig entfernt.

- Für Anleger, die ein ausgewogenes Portfolio anstreben, sollte das Value-Segment unserer Ansicht nach einen wesentlichen Bestandteil der Anlagestrategie bilden.

Dank der Konjunkturbelebung und der steigenden Gewinne zyklischer Unternehmen haben sich Value-Aktien überdurchschnittlich entwickelt

Substanzaktien haben Wachstumswerte seit 1. September 2020 um 7,8% übertroffen")

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

1. September 2020 bis 30. Juni 2021.

Quelle: MSCI und FactSet. Finanzdaten und Analysen von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten (siehe Zusätzliche Angaben).

Value-Strategien als Anlagestil erleben derzeit ein Comeback. Nachdem einige Marktbeobachter bereits ein Ende des wertorientierten Anlegens prophezeit hatten, begann im Spätsommer 2020 eine Umschichtung aus Wachstums- in Substanzaktien, die sich nach den Nachrichten über den Covid-19-Impfstoff von Pfizer im November 2020 beschleunigte. Die Outperformance des Value-Segments hat sich seit Beginn dieses Jahres fortgesetzt (Abbildung 1), da die wirtschaftlichen Beschränkungen in vielen Ländern aufgehoben wurden und das Wirtschafts- und Gewinnwachstum wieder anzieht. Einige Anleger zweifeln jedoch an der Dauerhaftigkeit dieser Rally, während sich andere fragen, ob sie die Gelegenheit, von dieser Erholung zu profitieren, bereits verpasst haben.

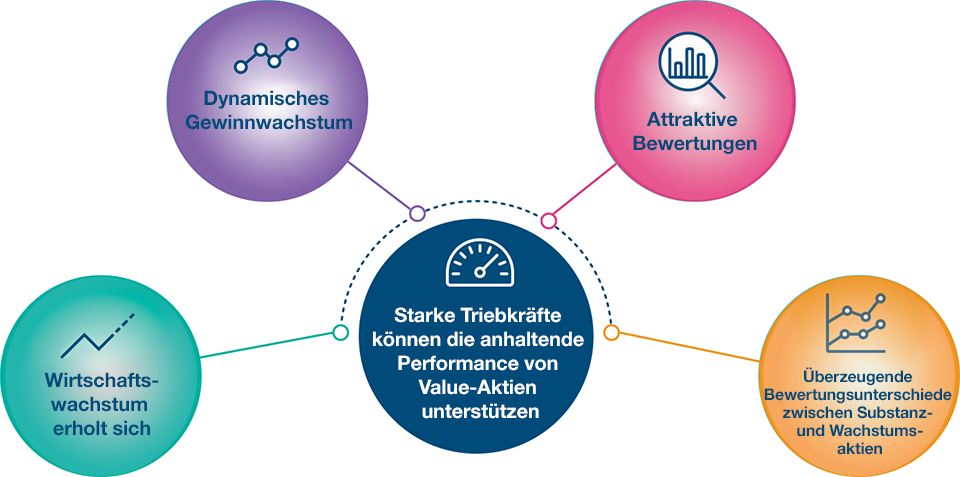

Vier Gründe, warum die Erholung des Value-Segments vielleicht gerade erst begonnen hat

Starke Triebkräfte könnten die Rotation in Substanzaktien unterstützen

Nur zur Veranschaulichung. Quelle: T. Rowe Price.

Doch unserer Ansicht sprechen mehrere Faktoren für eine anhaltende Rotation in einen Anlagestil, der sich so lange unterdurchschnittlich entwickelt hat.

Konjunkturerholung, steigende Unternehmensgewinne, attraktive Bewertungen und Bewertungsunterschiede gegenüber Wachstumsaktien schaffen ein günstiges Umfeld

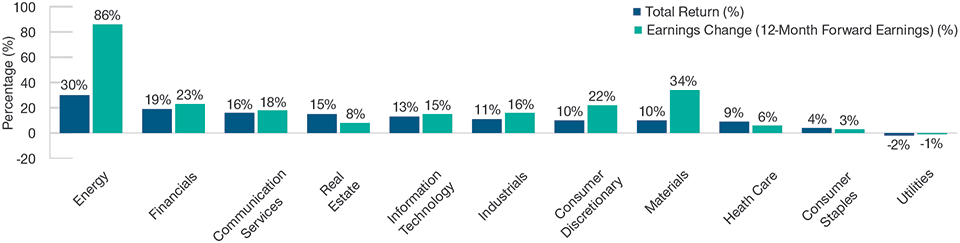

In unseren letzten T. Rowe Price Insights (Value-Investing: Warum sich das Blatt für Substanzaktien wenden könnte) im November 2020 erwähnten wir die Möglichkeit, dass „die Welt 2021 einen zyklischen Aufschwung erleben könnte“. Diese Prognose hat sich als richtig erwiesen, doch selbst wir waren überrascht, wie stark sich die Wirtschaft in vielen Ländern erholt hat. Bei Konjunkturerholungen in der Vergangenheit entwickelten sich Substanzaktien meist überdurchschnittlich. Dies ist auch im aktuellen Aufschwung nicht anders, bei dem traditionelle Value-Sektoren an der Spitze liegen (Abbildung 2). Dies ist zum Großteil der deutlichen Verbesserung der Gewinnprognosen zuzuschreiben, insbesondere in Sektoren wie Energie, Finanzen und Grundstoffe. Auch in Wachstumssektoren sind die Gewinnerwartungen gestiegen, doch weit weniger als in den Value-Segmenten des Marktes. Diese Entwicklung blieb nicht auf die US-Märkte beschränkt: Substanzaktien erzielten an den meisten Aktienmärkten eine Outperformance.

Traditionelle Value-Sektoren liegen an der Spitze

(Abb. 2) Energie-, Finanz- und Grundstoffunternehmen haben den größten Anstieg der Gewinnerwartungen verzeichnet

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

31. Dezember 2020 bis 30. Juni 2021.

Die Sektorperformance bezieht sich auf den MSCI World Index. Die Änderung der Gewinnprognosen basiert auf Daten von FactSet.

Quellen: MSCI und FactSet. Finanzdaten und Analysen von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten (siehe Zusätzliche Angaben).

Substanzaktien bieten höheres Gewinnwachstumspotenzial und niedrigere Bewertungen

(Abb. 3) Niedrigere Bewertungen und ein besseres Gewinnwachstumspotenzial bieten Substanzaktien Unterstützung

Niedrigere Bewertungen und ein besseres Gewinnwachstumspotenzial bieten Substanzaktien Unterstützung")

Stand: 30. Juni 2021.

* Es gibt keine Garantie, dass sich die erstellten Prognosen bewahrheiten werden.

Quellen: MSCI und FactSet. Finanzdaten und Analysen von FactSet. Copyright 2021 FactSet.

Alle Rechte vorbehalten (siehe Zusätzliche Angaben).

Wir rechnen mit einer Fortsetzung dieses Trends, da eine Kombination aus niedrigeren Bewertungen und höheren Gewinnprognosen die Rally unterstützen dürfte (Abbildung 3). Die anhaltenden fiskalpolitischen Impulse, der massive Nachfragestau und die Aussicht auf eine vollständige Wiederöffnung der Wirtschaft lassen erwarten, dass sich das Gewinnwachstum kurz- bis mittelfristig fortsetzt, und tragen damit ebenfalls zu diesem positiven Umfeld bei.

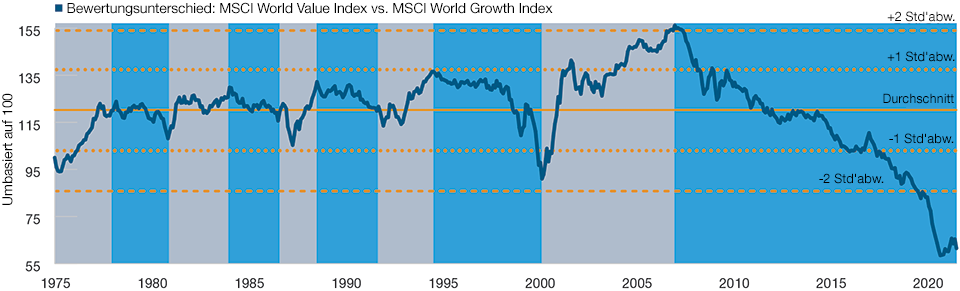

Die jüngste Outperformance von Substanzaktien ist bei langfristiger Betrachtung bescheiden

(Abb. 4) Nach zehn Jahren Dominanz der Wachstumsaktien zeichnet sich möglicherweise eine Trendumkehr ab

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 30. Juni 2021.

Die blau schattierten Bereiche zeigen Phasen der Outperformance von Wachstumsaktien. Die grau schattierten Bereiche stellen Phasen der Outperformance von Substanzaktien dar.

Quellen: MSCI und FactSet. Finanzdaten und Analysen von FactSet. Copyright 2021 FactSet. All rights reserved (see Additional Disclosures).

Obwohl sich Substanzaktien in den letzten sechs Monaten besser entwickelt haben als Wachstumswerte, glauben wir, dass die Trendwende im Hinblick auf die langfristige Performance gerade erst begonnen hat. Die Erholung von den extremen Bewertungsunterschieden, die zu Beginn der Krise erreicht wurden, steht noch ganz am Anfang. Damals stiegen die Bewertungsdifferenzen zwischen Wachstums- und Substanzaktien auf ein nie zuvor verzeichnetes Niveau von rund 4 Standardabweichungen und waren damit höher als während der globalen Finanzkrise und der Spekulationsblase in den Sektoren Technologie, Medien und Telekommunikation (TMT) in den Jahren 1999–2000. Inzwischen haben sie sich von diesen Extremwerten etwas entfernt, sind jedoch im Vergleich zu ihrem normalen Niveau von rund 1 Standardabweichung weiterhin sehr attraktiv.

Die Performance der Value- und Growth-Indizes zeigt bei der jüngsten Erholung ein ähnliches Muster, doch Substanzaktien haben dadurch kaum an Attraktivität eingebüßt. Abbildung 4 zeigt die Performanceunterschiede zwischen dem MSCI World Value Index und dem MSCI World Growth Index. Bisher hat sich das Value-Segment von seiner stärksten und längsten Underperformance der letzten 50 Jahre nur teilweise erholt.

Die steilere Renditekurve und der zunehmende Inflationsdruck kommen Substanzaktien zugute

Wir haben in der Vergangenheit bereits erläutert, dass für eine nachhaltigere Rotation in Substanzaktien Inflationsdruck erforderlich ist. In diesem Zusammenhang sehen wir die Haushaltsdefizite als wahrscheinlichen Auslöser für steigende Zinsen und Inflationsraten. Die US-Verbraucherpreise stiegen im Mai so stark wie schon seit fast 13 Jahren nicht mehr (+5,0% zum Vorjahr), da die aufgestaute Nachfrage in Verbindung mit den höheren Preisen für Waren für Inflationsdruck sorgte. Der jüngste Preisanstieg lässt sich zwar teilweise auf die niedrige Inflation zu Beginn der Coronavirus-Pandemie zurückführen. Im Zuge der Wiederöffnung der Wirtschaft wurde jedoch auch eine starke Zunahme der Nachfrage nach Produkten wie Autos, Hotelübernachtungen und Flügen verzeichnet.

Die beträchtlichen staatlichen Konjunkturmaßnahmen in den USA wurden durch die Ausgabenpläne von Präsident Joe Biden noch einmal deutlich verstärkt. Die Kombination des „American Jobs Plan“ mit dem kürzlich angekündigten „American Families Plan“, der zweiten Phase des Programms „Build Back Better“, ermöglicht zusätzliche Infrastrukturausgaben und könnte auf Jahre hinaus das Potenzial für ein stärkeres Wirtschaftswachstum schaffen.

Aus Anlegersicht stellt sich dabei die Frage: Werden diese Pläne zu einem dauerhaften Anstieg der Staatsausgaben führen und lassen sie sich fiskalisch neutral finanzieren oder haben sie langfristig einen deutlichen Anstieg der Haushaltsdefizite zur Folge? Im letzteren Fall dürften sich die Märkte darauf konzentrieren, welche längerfristigen Folgen sich für die Zins- und Inflationsentwicklung ergeben. Sollten die Marktteilnehmer allmählich mit systematisch höheren Inflationsraten rechnen, könnte dies dazu führen, dass sich viele der ausgeprägten Markttrends der letzten zehn Jahre umkehren und die Dominanz der Value-Sektoren länger anhält.

Chancen sind weiter vorhanden, vor allem an den internationalen Märkten

Trotz der jüngsten Trendwende bieten viele Marktsegmente weiterhin Chancen. Da die Bewertungen in den USA inzwischen etwas hoch erscheinen, richten wir den Fokus auf die internationalen Märkte. Die Märkte haben sich oft analog zum Verlauf der Impfkampagnen entwickelt. Aufgrund ihrer niedrigeren Impfquoten blieben Europa, Japan und ein Teil der Schwellenländer daher in diesem Jahr hinter dem Gesamtmarkt zurück. Indien ist dafür ein gutes Beispiel. Wir erwarten, dass sich Indien in der zweiten Jahreshälfte 2021 erholt, da das Land eine extrem schwierige Phase mit hohen Infektionszahlen hinter sich lassen dürfte. China bietet eine starke Währung in Verbindung mit günstigen Bewertungen, robustem Wachstum und einem zunehmend hoch entwickelten Markt. Unterstützt durch unser gut ausgestattetes Research-Team, zu dem auch Anlageexperten in unserer neuen Niederlassung in Shanghai gehören, ermitteln wir vielversprechende Anlagechancen, insbesondere bei Unternehmen mit mittlerer Marktkapitalisierung.

Unabhängig vom Anlagestil ist ein ausgewogenes Verhältnis aus soliden Fundamentaldaten und attraktiven Bewertungen für den Anlageerfolg entscheidend

Für Anleger, die ein ausgewogenes Portfolio anstreben, ist eine Allokation in Substanzaktien unserer Ansicht nach unabdingbar

Auf Sektorebene steht vor allem die Wiederöffnung der Wirtschaft im Fokus. Das Transportwesen ist dafür ein gutes Beispiel: Europäische Automobilaktien erscheinen derzeit attraktiv, doch auch bei einigen Fluggesellschaften und Titeln aus dem Luftfahrtsektor sehen wir ein gutes Wertpotenzial. Auch in der Pharmabranche halten wir ein Engagement. Aufgrund der Unsicherheiten im Zusammenhang mit den Gesundheitsreformen in den USA war der Sektor zuletzt wenig gefragt. Aktien von Gesundheitsunternehmen sind in der Regel defensiv und weisen ein langsameres Wachstum auf, doch inzwischen sind die Bewertungen wieder auf dem Niveau von 2011-2012.

Ein neues Jahrzehnt – ein ausgewogenes Verhältnis aus soliden Fundamentaldaten und attraktiven Bewertungen ist für den Anlageerfolg entscheidend

Wir sind überzeugt, dass das kommende Jahrzehnt ganz anders verlaufen wird als das letzte. In der Regel verändern sich die Märkte alle 10 bis 15 Jahre erheblich. Seit der globalen Finanzkrise war eine längere Phase der nachhaltigen Stagnation zu verzeichnen, die von niedrigen Zinsen und einem verhaltenen Wirtschaftswachstum geprägt war. Der weltweit wachsende Wahlerfolg populistischer Parteien vor dem Hintergrund zunehmender Ungleichheit wird weithin als unhaltbar angesehen. Die Pandemie hat eine aggressivere, expansive Fiskal- und Geldpolitik ausgelöst, die der modernen Geldtheorie (Modern Monetary Theory, MMT) nahekommt. Maßnahmen zur Bekämpfung der Ungleichheit und die „grüne Agenda“ könnten sogar zu noch höheren Staatsausgaben führen. Diese Veränderungen könnten dem Wirtschaftswachstum Auftrieb geben, was wiederum zu Aufwärtsdruck auf Zinsen und Inflationsraten führen kann. Ein solches Umfeld wäre günstig für zyklische Titel sowie Finanz- und Konsumaktien, wovon ein Value-Anlageansatz profitieren dürfte.

Value-Anleger sollten jedoch nicht vergessen, welche Auswirkungen Disruptionen und technologische Innovationen auf viele traditionelle Sektoren haben – ein Trend, den die Coronavirus-Pandemie offenbar noch beschleunigt hat. Die Innovationen waren weitverbreitet und haben Sektoren, die im Value-Segment überrepräsentiert waren, radikal verändert. Die markante Erholungsrally von Substanzaktien kam in dieser Anfangsphase allen Marktsegmenten zugute, dürfte künftig jedoch differenzierter verlaufen.

Grundsätzlich halten wir es für sehr wichtig, den Fokus auf die besten Unternehmen zu richten, die sich zudem an einem optimalen Punkt ihres Zyklus befinden. Es wird stets eine Rolle spielen, welchen Preis Anleger für Unternehmensgewinne bezahlen. Ein ausgewogenes Verhältnis zwischen Fundamentaldaten und Bewertungen bleibt ein entscheidender Faktor. Die Bewertungen sind nach wie vor attraktiv, die Konjunkturerholung ist in vollem Gange und die Unternehmensgewinne übertreffen die Erwartungen. Daher glauben wir, dass die derzeitige Rally möglicherweise erst am Anfang steht und eine nachhaltigere Rotation in Value-Anlagen einläuten könnte. Für Anleger, die ein ausgewogenes Portfolio anstreben, sollte das Value-Segment unserer Ansicht nach einen wesentlichen Bestandteil der Anlagestrategie bilden.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.