Juni 2022 / MARKET OUTLOOK

In einem unsichereren Umfeld den Fokus auf die Fundamentaldaten legen

Die Sicht auf langfristige Chancen bewahren

Auf den Punkt gebracht

- Weltweit ist in den letzten 18 Monaten eine klare Rotation in die eher substanzorientierten Sektoren des Aktienmarkts zu beobachten. Besonders deutlich fiel sie in Japan aus

- Für uns war diese Rotation in Substanzwerte ungünstig, da unser Fokus auf den Bottom-up-Fundamentaldaten von Unternehmen liegt, die nachweislich langfristiges Wachstum erzielen und sich im Wandel befinden.

- Die Marktaussichten für Japan bleiben unseres Erachtens insgesamt positiv, und diverse langfristige Anlagethemen dürften die Erträge nach wie vor stützen.

Der globale Trend zu einem zügigen Wachstum nach der Pandemie, zur Inflation und zu steigenden Zinssätzen in den letzten 18 Monaten hat spürbare Auswirkungen auf die Aktienmärkte und treibt speziell die heftige Rotation in eher substanzorientierte Marktsektoren an. Besonders offensichtlich ist dies in Japan, wo die Abkehr von Wachstumstiteln hin zu Substanzwerten deutlicher war als an allen anderen globalen Aktienmärkten. Für uns ist dieser Trend ungünstig, weil unser Fokus auf den Bottom-up-Fundamentaldaten von Unternehmen liegt, die nachweislich langfristig Wachstum erzielen und sich im Wandel befinden.

Gleichwohl sind wir fest davon überzeugt, dass unser aktiver, research-orientierter Prozess über einen langfristigen Anlagehorizont bei Anlagen in Japan weiterhin zu Wertsteigerungen führen kann. Ferner gehen wir davon aus, dass der japanische Markt von den geldpolitischen Impulsen, der relativ gedämpften Inflation, der anhaltenden digitalen Transformation / höheren Produktivität und den positiveren Trends in Bezug auf die Eigenkapitalrenditen (ROE) gestützt wird.

Fokus auf Fundamentaldaten

Unserer Anlagephilosophie liegt die Überzeugung zugrunde, dass ein langfristiges Wachstum der Unternehmensgewinne und des Cashflows zu Wertsteigerungen für die Aktionäre führt. Dementsprechend streben wir am unzureichend analysierten japanischen Aktienmarkt eine langfristige Performance (gewöhnlich über einen Zeitraum von drei bis fünf Jahren) für Anleger an. Zu diesem Zweck identifizieren und investieren wir in Unternehmen, die sich durch ein nachhaltiges Wachstum und geschäftliche Verbesserungen auszeichnen und ein positives ESG-Profil (Umwelt, Soziales und Governance) aufweisen, und wir investieren aktiv in Unternehmen aus dem gesamten Kapitalisierungsspektrum.

Dabei ist vor allem zu beachten, dass wir im letzten Jahr keine Änderung an unserer Philosophie vornahmen, obgleich die Entwicklung zuletzt relativ unterdurchschnittlich war. Wir tun weiterhin das, was wir immer schon getan haben: aktiv in Einzelunternehmen mit positiven Fundamentaldaten investieren, die unserer Auffassung nach ein attraktives langfristiges Wachstumspotenzial bieten.

Fünf Faktoren, die für japanische Aktien sprechen

Die Volatilität in letzter Zeit ändert nichts an den langfristigen Aussichten für Japan

1. Stabile Politik, unterstützende Impulse

Was den breiten Markt betrifft, halten wir die Aussichten für japanische Aktien nach wie vor für günstig. Die Erholung der Weltwirtschaft nach der Corona-Pandemie kommt Japans zyklischen, exportorientierten Branchen zugute. Gleichzeitig dürfte die Wiedereröffnung der heimischen Wirtschaft einen zusätzlichen Schub durch das staatliche Konjunkturpaket im Rekordumfang von 56 Bio. JPY (490 Mrd. USD) erhalten – der ersten vom neuen Premierminister (PM) Fumio Kishida angekündigten politischen Maßnahme.1

Nach dem kürzlich erfolgten Wechsel an der Spitze der Regierung und der Parlamentswahl dürfte in Japan auf politischer Ebene nun erst einmal Ruhe einkehren. Erste Anzeichen deuten auf politische Kontinuität unter dem neuen PM Kishida hin, zudem wurde die Aussicht auf weitere wirtschaftspolitische Impulse in Anlegerkreisen gut aufgenommen.

2. Langfristige Themen

Darüber, wie lange die aktuelle Rotation in eher substanzorientierte Sektoren in Japan andauern wird, lässt sich höchstens spekulieren. Wir glauben aber, dass die von uns identifizierten langfristigen Anlagethemen weiterhin von Bedeutung sein werden. Die Performance der qualitativ hochwertigen Unternehmen, in denen wir investiert sind, dürfte dadurch unterstützt werden.

Doch vor allem sind die Bewertungen vieler dieser Unternehmen in den letzten 18 Monaten auf Niveaus gesunken, die wir als besonders attraktiv betrachten.

Kurzfristig sind die Rezessionsrisiken in den USA gestiegen, was Auswirkungen auf Japan hat; daher ist es klug, das zyklische Risiko zu reduzieren. Zu diesem Zweck verringern wir einige unserer Positionen in der Industrie zugunsten eher defensiv orientierter Pharma- und Telekommunikationswerte.

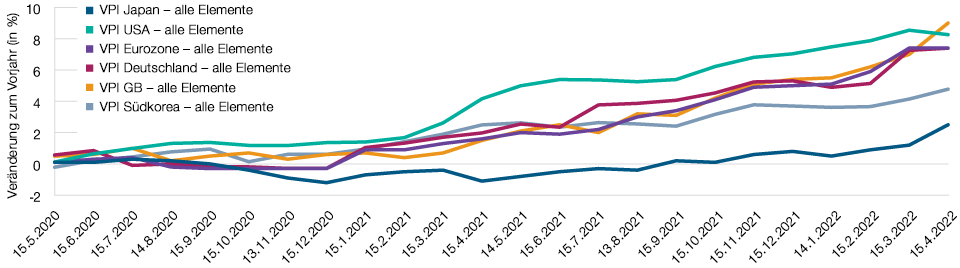

Inflation in Japan dürfte eher gedämpft ausfallen

(Abb. 1) Jährliche Inflationsraten der großen Märkte im Vergleich

Stand: 15. April 2022.

VPI = Verbraucherpreisindex.

Quelle: Refinitiv Datastream © 2022 Refinitiv. Alle Rechte vorbehalten. Analysen von T. Rowe Price.

3. Japans digitale Transformation schreitet zügig voran

Der Ausbruch der Pandemie machte allzu deutlich, dass Japan beim technologischen Fortschritt sowie bei der Effizienz in einigen Teilen der Wirtschaft hinter andere bedeutende Wirtschaftsnationen zurückgefallen war. Das Gute daran war, dass dadurch ein gewisses Gefühl der Dringlichkeit in Bezug auf die staatlichen Pläne für massive Investitionen in die Modernisierung und den Ausbau der rückständigen IT-Infrastruktur und -Kapazitäten des Landes entstand.

Digitale Reformen sind das oberste politische Ziel der Regierung und gelten als unverzichtbar für die Modernisierung der japanischen Wirtschaft und Industrie sowie für die Beseitigung des technologischen Rückstands auf andere führende Marktwirtschaften der Welt. Zu diesem Zweck wurde im September 2021 eigens eine digitale Behörde gegründet, zu deren Aufgaben unter anderem die Reformierung der Kultur der übermäßigen Verwaltung und die Verbesserung der Effizienz der Unternehmen mittels Digitalisierung zählen. Die Behörde wird vom Privatsektor mit Mitteln ausgestattet und nicht von staatlichen Bürokraten geleitet – was eine positive Veränderung gegenüber früher darstellt.

Wir sind davon überzeugt, dass diese Initiative eine positive Wirkung ausstrahlen, die digitale Transformation beschleunigen und umfassende Anlagemöglichkeiten für viele Jahre schaffen wird. Die Fähigkeit des Staates zur effektiven Bewältigung der coronabedingten Gesundheitskrise wurde zum Beispiel durch die veraltete, umständliche IT-Infrastruktur und die Unmenge an inkompatiblen administrativen Systemen auf Ebene der lokalen Verwaltungen massiv beeinträchtigt. Daher dürften viele Unternehmen der Gesundheitsbranche unmittelbar von der digitalen Reformagenda der Regierung profitieren.

4. Höhere Produktivität als Priorität

Japans Erwerbsbevölkerung wurde im Großen und Ganzen auf dem falschen Fuß erwischt und war während der Pandemie nicht ohne Weiteres in der Lage, sich auf neue Arbeitsmodelle wie das Arbeiten im Homeoffice einzustellen. Als plötzlich wegen des Coronavirus viele Menschen von zu Hause aus arbeiten sollten, wurden Japans technologische Defizite erneut offensichtlich.

Die Erwerbsbevölkerung des Landes schrumpft, sodass Wirtschaftswachstum in der Zukunft wohl nur durch eine größere Produktivität erzielt werden kann. Dies dürfte durch den umfassenderen Einsatz von digitaler Technologie und die Umsetzung flexiblerer und effizienterer Arbeitsweisen viel besser möglich werden.

Tief verwurzelte, althergebrachte Arbeitsweisen wirken sich weiterhin auf die Leistung und Leistungsfähigkeit der Unternehmen aus, sodass sich Bemühungen um ein produktiveres, effizienteres Arbeitsumfeld langfristig auszahlen dürften. Daher haben wir mehrere Spezialisten für Personalbeschaffung sowie Personaldienstleister für kurzfristige Beschäftigungen als potenzielle Nutznießer dieses langfristigen Trends zu mehr Produktivität ausgemacht.

5. ESG-Profil gewinnt vermehrt an Bedeutung

Der Fokus auf höhere ESG-Standards in Japan hat sich zu einem bedeutenden Markttrend entwickelt, der zudem von keinem Konjunkturumfeld oder -zyklus abhängig ist. Die Bemühungen der Regierung, insbesondere über den gewaltigen staatlichen Government Pension Investment Fund (der nur Anlagen mit sehr guten ESG-Merkmalen gestattet), haben das Bewusstsein des Marktes für eine positive Wirkungserzielung und die Verantwortung von Unternehmen geschärft. Diese positive Veränderung wird in Japan immer auffälliger, was noch nachdrücklicher für unseren Fokus auf Anlagen in hochwertigen Unternehmen spricht, die bei ihrem Ansatz für mehr Nachhaltigkeit Fortschritte machen.

Höhere Eigenkapitalrendite zu erwarten

Wichtig ist dabei, dass die Pandemie Japan nicht von seinem Weg zu einer besseren Unternehmensführung abgebracht hat. Dies führt zu einer beachtlichen Verbesserung bei der Allokation von Kapital, die in der nächsten Phase des Konjunkturzyklus die Aktienkurse kräftig antreiben könnte.

Japanische Unternehmen werden in diesem Geschäftsjahr voraussichtlich Aktien für mehr als 32 Mrd. USD zurückkaufen – doppelt so viel wie im letzten Jahr und der größte Rückkauf seit 16 Jahren. Wir erwarten, dass die japanischen Unternehmen in den kommenden Quartalen wieder einen klaren Schwerpunkt auf Aktienrückkäufe legen werden, was überaus wichtig ist, um das Interesse internationaler Investoren anzuregen. Die Eigenkapitalrendite in Japan ist während der Pandemie gesunken. Weil Japans Wirtschaft jedoch in hohem Maße auf die Weltwirtschaft ausgerichtet und von dieser abhängig ist, sind wir davon überzeugt, dass sich diese Kennzahl in den nächsten Quartalen wieder bessern wird.

Eine echte Chance für aktives Management

Die Wiedereröffnung der japanischen Binnenwirtschaft wird den Aktienmarkt voraussichtlich unterstützen. Zugleich könnten die weiteren Stützungsmaßnahmen der neuen politischen Führung für zusätzlichen Schub sorgen. Verbesserte Standards für die Unternehmensführung und der immer stärkere Nachhaltigkeitsfokus tragen ebenfalls zu unserem positiven langfristigen Ausblick bei. An der Schwelle zur nächsten Phase des Aktienzyklus und angesichts der immer breiter abgestützten Erholung der Weltwirtschaft wird sich ein aktives Management in Japan unseres Erachtens deutlich auszahlen. Denn der Markt ist noch immer unterdurchschnittlich analysiert und in den Portfolios der Anleger unzureichend vertreten und zeigt weiterhin eine positive Dynamik für Veränderungen.

1 Quelle: Reuters, November 2021.

Risiken – Folgende Risiken sind für die in diesen Informationen dargestellte Strategie von wesentlicher Bedeutung:

Währungsrisiko: Wechselkursbewegungen können die Anlagegewinne schmälern oder die Anlageverluste erhöhen.

Liquiditätsrisiko: Das Liquiditätsrisiko kann dazu führen, dass sich Wertpapiere im gewünschten Zeitraum möglicherweise nur schwer bewerten und nicht ohne Weiteres zu einem fairen Preis veräußern lassen.

Small‑/Mid-Cap-Risiko: Aktien kleiner und mittlerer Unternehmen können stärkeren Kursschwankungen unterliegen als Aktien größerer Unternehmen.

Stilrisiko: Das Stilrisiko kann sich auf die Wertentwicklung auswirken, weil die Beliebtheit der einzelnen Anlagestile abhängig von den Marktbedingungen und der Anlegerstimmung schwankt.

Allgemeine Portfoliorisiken

Aktienrisiko: Aktien können aus verschiedenen Gründen schnell an Wert verlieren, und ihr Kurs kann auf unbestimmte Zeit niedrig bleiben.

ESG- und Nachhaltigkeitsrisiko: Der Wert einer Kapitalanlage und die Performance des Portfolios können durch ESG- und Nachhaltigkeitsrisiken wesentlich geschmälert werden.

Geografisches Konzentrationsrisiko: Das geografische Konzentrationsrisiko kann dazu führen, dass die Wertentwicklung von sozialen, politischen, wirtschaftlichen, ökologischen oder marktbezogenen Bedingungen in den Ländern oder Regionen, auf die sich die Anlagen des Fonds konzentrieren, stärker betroffen ist.

Absicherungsrisiko: Absicherungsmaßnahmen sind mit Kosten verbunden und funktionieren möglicherweise nicht einwandfrei, sind eventuell nicht immer umsetzbar und können sogar vollständig versagen.

Anlageportfoliorisiko: Anlagen in einem Portfolio sind mit bestimmten Risiken verbunden, denen ein Anleger bei einer Direktanlage an den Märkten nicht ausgesetzt wäre.

Managementrisiko: Das Managementrisiko kann zu potenziellen Interessenkonflikten im Zusammenhang mit den Pflichten des Investmentmanagers führen.

Marktrisiko: Das Marktrisiko kann zu Verlusten aufgrund von unerwarteten Veränderungen zahlreicher Faktoren führen.

Operationelles Risiko: Das operationelle Risiko kann zu Verlusten aufgrund von Zwischenfällen führen, die durch Personen, Systeme und/oder Prozesse verursacht werden.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Archibald Ciganer ist seit Dezember 2013 Portfolio Manager für die Japan Equity Strategy. Zuvor befasste er sich als Research Analyst in der Equity Division bei T. Rowe Price International Ltd. mit den Sektoren Telekommunikation, Verkehr, Versorgung, Medien und Konsumgüter.