Dezember 2021 / MARKETS & ECONOMY

Die große Inflationsdebatte

Haben wir die Schwelle zu einer neuen Ära überschritten?

Auf den Punkt gebracht

- Die Inflation ist hoch. Darüber, wie sie sich weiter entwickeln dürfte und welche Auswirkungen sie auf die Märkte haben wird, herrscht jedoch Uneinigkeit.

- Die Zentralbanken stehen vor der schwierigen Wahl des richtigen Zeitpunkts für Zinserhöhungen: Heben sie sie zu früh an, könnten sie den Aufschwung abwürgen; handeln sie zu spät, könnte die Inflation außer Kontrolle geraten.

- Den Anlegern könnte ein Anlageumfeld bevorstehen, das von einer höheren Inflation, höheren Renditen und mehr Marktvolatilität geprägt ist.

Die Inflation steigt weltweit. Uneinigkeit besteht jedoch darüber, wie weit sie zulegen wird, wie lange sie Bestand haben wird und was – wenn überhaupt – gegen sie unternommen werden sollte. Während einige Ökonomen der Auffassung sind, dass ein „neuer Normalzustand“ mit höheren Preisen eingetreten ist, gehen andere davon aus, dass die Inflation wieder auf ihre früheren Niveaus sinken wird, sobald die corona-bedingten Probleme in den Lieferketten beseitigt sind. Die Zentralbanken reagieren unterschiedlich: Während einige signalisieren, die Zinsen bald anzuheben, dürften andere vorläufig nicht an der Zinsschraube drehen. Die Anleger stehen dagegen vor der schwierigen Aufgabe, dies alles richtig zu deuten und ihre Portfolios richtig für die nächste Zeit zu positionieren.

Wird die hohe Inflation weiter Bestand haben?

Einschätzungen von sechs erfahrenen Anlageexperten von T. Rowe Price

Vor Kurzem habe ich sechs erfahrene Anlageexperten von T. Rowe Price um ihre Einschätzungen zum aktuellen Anstieg der Inflation und zu den möglichen Auswirkungen auf die Märkte in den nächsten Jahren gebeten. Die Antworten lassen unsichere Zeiten erwarten. Einerseits erholt sich die Weltwirtschaft zwar von der Coronavirus-Pandemie, doch andererseits ist nicht auszuschließen, dass die Zeit der niedrigen Inflation, sinkenden Renditen und steigenden Aktienmärkte, die nach der globalen Finanzkrise begann, vorbei sein könnte.

Wie lange wird die Inflation erhöht bleiben?

Meine erste Frage an die Experten lautete: Wie lange wird die Inflation so hoch bleiben wie aktuell? Die Meinungen gingen auseinander. Einige Experten waren der Ansicht, dass es sich im Großen und Ganzen um ein vorübergehendes Phänomen handelt, während andere die Inflation eher als strukturelles Problem betrachteten, das uns deshalb noch einige Zeit begleiten werde. Dave Eiswert, Portfoliomanager in der U.S. Equity Division bei T. Rowe Price, zählte zur ersten Gruppe. „Die Weltwirtschaft nach Corona ist noch immer von einer Menge Verzerrungen gekennzeichnet – es besteht ein Mangel an Waren und Arbeitskräften, die Zinssätze sind sehr niedrig und die Fiskalpolitik ist expansiv“, erklärte er. „Diese Verzerrungen werden in den nächsten Jahren nach und nach verschwinden – die Angebotsengpässe werden beseitigt, der Inflationsdruck wird einen Zenit erreichen und dann sinken, die Zinsen werden steigen, und die Inflation wird sinken. Dies wird eine klare Wende in diesem Zyklus markieren – die nachlassende pandemie-bedingte Inflation könnte zu einer Zinsnormalisierung führen, wenn auch auf tiefen Niveaus.“

Rick de los Reyes, Portfoliomanager für die Macro- und Absolute-Return-Strategien von T. Rowe Price, teilte die Einschätzung, dass die Inflation mittelfristig sinken dürfte. Ein unerwartetes Ergebnis der Coronavirus-Krise ist nach seinen Worten, dass das „Rätsel“, wie die Industrieländer Inflation erzeugen können, endlich gelöst wurde. „Lange Zeit versuchte man weltweit, durch quantitative Lockerung Inflation zu erzeugen – aber vergeblich“, erklärte er. „Doch nun wissen wir: Gibt man Menschen, die nicht arbeiten, Geld, steigt die Nachfrage. Und wenn das Angebot zugleich niedrig ist, entsteht Inflation.“

Sollte das stimmen, stelle sich die enorm wichtige Frage, ob die Erwerbsquote wieder auf Niveaus wie vor Covid-19 steigt, so de los Reyes. „Ich bin der Meinung, dass den Menschen gar nichts anderes übrig bleibt, als wieder arbeiten zu gehen – tatsächlich ist hier und da schon zu sehen, dass genau das geschieht. Und wenn die Menschen wieder arbeiten gehen und die Angebots- und Lieferengpässe allmählich verschwinden, dürfte die Inflation um die Jahresmitte wieder sinken.“

Neben der Rückkehr von Arbeitskräften auf den Arbeitsmarkt wird nach Ansicht von de los Reyes auch der Umstand, dass es keine Einmaleffekte im Zusammenhang mit Covid-19 gibt, zum Rückgang der Inflation beitragen. „Werden die Autopreise erneut um 27% steigen? Werden die Amazon-Mitarbeiter noch einmal eine Lohnerhöhung um 25% erhalten?“ fragte er. „Wenn man das Ganze mathematisch betrachtet, ist es sehr schwer vorstellbar, dass die Inflation im nächsten Jahr nicht sinkt.“

Eine historische Sichtweise

Arif Husain, Head of International Fixed Income, war dagegen anderer Meinung. Die wesentlichen Voraussetzungen für eine strukturelle Inflation sind nach seinen Worten nun deutlicher gegeben als irgendwann sonst in den letzten Jahrzehnten. „Wenn jemals ein ideales Umfeld für Inflation bestanden hat, dann jetzt“, sagte er. „Die Zentralbanken werden die Zinsen wahrscheinlich nicht aggressiv anheben, denn sie wollen die Märkte nicht belasten. Die Regierungen üben derzeit keine Haushaltsdisziplin, weil sie keine Konsequenzen für Disziplinlosigkeit fürchten müssen. Doch vor allem werden Unmengen an Geld in finanziellen Vermögenswerten gehalten – sollte ein Teil dieses Geldes aus diesen Anlagen abgezogen werden und in Form von Investitions- und Konsumausgaben in die Realwirtschaft fließen, dann wäre ein erheblicher Aufwärtsdruck auf die Preise die Folge.“

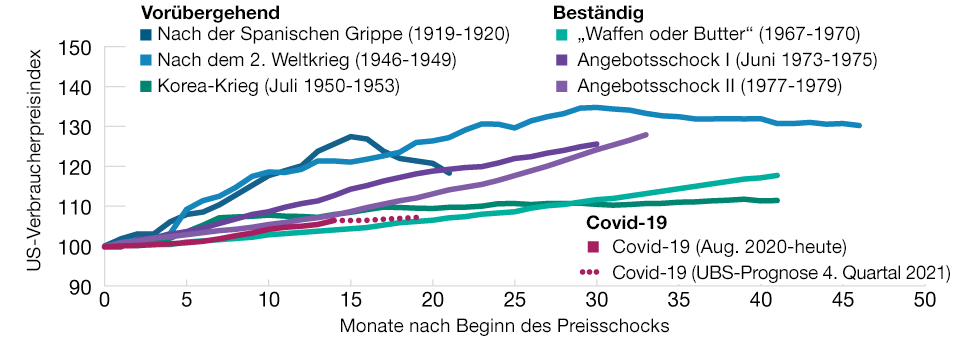

Eine wichtige Frage ist, ob die Weltwirtschaft nach Corona wieder wie vor der Pandemie oder ganz anders sein wird. Chris Faulkner‑MacDonagh, ein Portfoliomanager in der Multi‑Asset Division, verwies auf die Erfahrungen der Vergangenheit. Er meinte, dass vorübergehende Inflationsschocks in der Regel eine einzige Ursache haben, eine beständige Inflation jedoch häufig das Ergebnis mehrerer Faktoren sei. „Viele glauben, der Hauptgrund für die hohe Inflation in den 1970er Jahren wäre die Ölkrise von 1973 gewesen“, sagte er. „Tatsächlich waren die Preise für Gebrauchtfahrzeuge und Lebensmittel aber schon zuvor rasant gestiegen. Das heißt, die Inflation nahm Fahrt auf, weil es nicht nur einen, sondern gleich mehrere Angebotsschocks gab (Abb. 1).

Weniger vorübergehende Schocks, mehr beständige Schocks

(Abb. 1) Eine kurze Geschichte der US-Inflation

Stand: 1. September 2021.

Die tatsächlichen zukünftigen Ergebnisse können von den Schätzungen oder zukunftsgerichteten Aussagen erheblich abweichen.

Quelle: Haver Analytics.

Der aktuelle Anstieg der Inflation ähnele insofern jenem in den 1970er Jahren, als auch er mehrere Ursachen habe, sagte Faulkner‑MacDonagh. „Wie in den 1970er Jahren gibt es auch jetzt wieder mehrere Angebotsschocks, unter anderem bei Gebrauchtfahrzeugen und Energie. Bis sich alle diese Schocks ihren Weg durch das System gebahnt haben, werden die Preise 24 Monate in Folge stark gestiegen sein – von einem vorübergehenden Phänomen kann man daher aus meiner Sicht nicht sprechen.“

Laut Faulkner‑MacDonagh werde das „gewaltige Angebotsmissverhältnis“ zwischen den Lagerbeständen der Verbraucher und denen der Produzenten dazu führen, dass die Einzelhändler im nächsten Jahr ihre Lager spürbar auffüllen müssen. „Im Jahr 2022 wird es ein heftiges Gerangel um Ressourcen geben: Einzelhändler werden ihre Lager auffüllen, Verbraucher werden Kredite aufnehmen, die US-Bundesregierung wird über das Haushaltsdefizit Mittel aufnehmen, und die Unternehmen werden wieder investieren, sobald die Probleme in den Lieferketten gelöst sind“, meinte er. „Ich glaube schon, dass die Inflation unter die aktuellen Niveaus sinken wird, allerdings nur ganz moderat und nicht sehr schnell.“

Chief International Economist Nikolaj Schmidt merkte an, dass die Wahrheit in Sachen Inflationsentwicklung in den nächsten Jahren letztlich irgendwo in der Mitte liegen könnte. „Für die Zentralbanken ist es ziemlich einfach gewesen, an ihrem Mantra festzuhalten, der starke Anstieg der Inflation sei nur vorübergehend. Doch sobald sich der Dienstleistungssektor erholt und die weltweite Konjunktur beginnt, heiß zu laufen, wird es schwieriger werden, das zu behaupten. Wir können schon jetzt beobachten, dass die politischen Entscheider sich mit der extrem lockeren Geldpolitik nicht mehr wirklich wohl fühlen, während sich die Wirtschaft erholt.“

Schmidt ist davon überzeugt, dass die Welt in eine neue Phase mit größerem Inflationsdruck eingetreten ist, denn die lange Ära des Schuldenabbaus nach der globalen Finanzkrise ist vorbei. Er warnte jedoch davor zu glauben, dass ein höherer Inflationsdruck zwangsläufig eine strukturell höhere Inflation bedeuten würde. „Für die Zentralbanken ist es ein Leichtes, die Inflation zu drücken – dazu brauchen sie nur die Zinsen zu erhöhen und die Endnachfrage abzuwürgen“, erklärte er. „Dass wir künftig mit einer viel höheren strukturellen Inflation leben müssen, kann man nur behaupten, wenn man davon ausgeht, dass die Öffentlichkeit nun eher bereit ist, eine höhere Inflation zu akzeptieren – davon bin ich aber alles andere als überzeugt.“

Das Narrativ verändern

Selbst wenn sich die Einstellung der Gesellschaft insgesamt zur Inflation nicht geändert hat, sind sich die Zentralbanken durchaus darüber im Klaren, dass sie nun in einem ganz anderen Umfeld agieren. Dieser Meinung war jedenfalls Steve Bartolini, ein Portfoliomanager in der Fixed Income Division. Bartolini sei nach eigener Aussage davon überzeugt, dass die US-Notenbank (Fed) in den nächsten sechs Monaten versuchen werde, in Sachen Inflation das „Narrativ zu ändern“. „Nach der globalen Finanzkrise war das Angebot zu hoch und die Nachfrage zu gering“, sagt er. „Dann kam Covid-19 und stellte alles auf den Kopf – jetzt ist die Nachfrage stark, aber das Angebot zu gering. Dadurch hat die Fed die angestrebte durchschnittliche Inflationsrate viel früher erreicht als erwartet – sodass sich das Verhältnis der Fed zur Inflation geändert hat.“

Weil die Inflation bereits die Zielvorgabe erreicht hat, könne sich die Fed nach Meinung von Bartolini nun darauf konzentrieren, die Arbeitslosigkeit zu verringern. „Die beharrlich hohe Inflation, die wir aktuell beobachten können, macht es für die Fed nur ein wenig schwieriger. Eigentlich will sie in erster Linie die Arbeitslosenquote auf das Niveau vor Corona drücken. Und um das zu erreichen, wird sie bei ihrer moderaten Politik bleiben“, meinte er

„Die Fed hat die Drosselung ihrer Wertpapierkäufe eingeleitet. Diese wird sechs bis acht Monate dauern. Die Zinsen wird sie erst erhöhen, wenn die Drosselung beendet ist. Deshalb ist wohl frühestens Mitte des nächsten Jahres mit einer Zinserhöhung zu rechnen“, merkte Bartolini an. Er warnte jedoch, dass sich dies ändern könne, falls die Inflation beharrlich hoch bleiben sollte. „Die Märkte werden das Vorgehen der Fed infrage stellen, sollte die Inflation hoch bleiben – vor allem dann, wenn andere Zentralbanken sich rühren sollten“, meinte Bartolini.

Das Risiko politischer Fehlentscheidungen

Das empfindliche Gleichgewicht, das die Zentralbanken anstreben, erhöht die Gefahr politischer Fehlentscheidungen. Laut Arif Husain könnten den Zentralbanken aktuell zwei Arten von Fehlern besonders leicht unterlaufen. „Der erste politische Fehler würde darin bestehen, die Zinsen nicht anzuheben und das Inflationsgespenst auf diese Weise von der Kette zu lassen'“, meinte Husain. „Dann wird die Renditekurve steiler verlaufen und die Währung abwerten. Der zweite politische Fehler würde darin bestehen, die Zinsen zu schnell zu stark zu erhöhen und dadurch die Belebung des Wachstums nach Corona abzuwürgen.“

Husain sei nach eigenen Worten der Auffassung, dass die Angst vor einer zu frühen Zinserhöhung aktuell größer sei als die Angst, zu lange abzuwarten – und dass der erstgenannte politische Fehler wahrscheinlicher sei. Er nannte das Beispiel der Bank of Canada (BoC), die mit ihrem Inflationsbericht vom Oktober einen massiven Inflationsschub an den Märkten auslöste, weil sie als sehr restriktiv wahrgenommen wurde. In diesem Bericht bestätigte die BoC, dass die Inflation über der Zielvorgabe lag und in den nächsten drei Jahren weiter mit einem starken Wachstum zu rechnen sein dürfte – und deutete an, dass sie die Zinsen ab „den mittleren Quartalen“ des nächsten Jahres anheben könnte. „Wenn dies bereits als eine restriktive Reaktion auf solche Daten angesehen wurde, dann dürfte der erste oben genannte politische Fehler auf jeden Fall wahrscheinlicher sein“, erklärte Husain.

Steve Bartolini teilte die Einschätzung, dass die Zentralbanken im Zweifel eher zu moderat als zu restriktiv sein dürften. Er deutete an, dass die Fed nur selten denselben Fehler zweimal hintereinander, aber nicht ganz so selten neue Fehler macht. „Normalerweise lernt die Fed aus den Fehlern, die ihr im vorigen Zyklus unterlaufen sind. Doch dann ändert sich die Konjunkturlage, und sie begeht einen neuen Fehler“, sagte Bartolini. „Ich halte das Risiko, dass ihr der erstgenannte politische Fehler unterläuft, für größer, denn den anderen hat sie schon im letzten Zyklus gemacht.“

Werden die Renditen neue Hochstände erreichen?

Zum Abschluss unserer Gesprächsrunde habe ich die Experten gefragt, wo die Renditen der 10-jährigen US-Treasuries ihrer Meinung nach in einem Jahr liegen werden. Wie bei meiner ersten Frage, wie lange die Inflation wohl erhöht bleiben wird, waren die Experten erneut geteilter Meinung. Chris Faulkner‑MacDonagh, Arif Husain und Steve Bartolini hielten eine Rendite von 3% oder mehr in einem Jahr für möglich. „Die Renditen stehen unter enormem Aufwärtsdruck“, erklärte Faulkner‑MacDonagh. „Die Leute sitzen aufgrund der fiskalpolitischen Impulse auf gewaltigen Ersparnissen. Irgendwann muss dieses Geld für den Konsum ausgegeben oder in finanzielle Vermögenswerte investiert werden. Falls es in den Konsum fließt, könnte die Inflation längere Zeit höher bleiben, und die langfristigen Zinsen werden steigen. Meiner Meinung nach könnten sie binnen Jahresfrist auf 3% bis 4% anziehen.“

Husain pflichtete ihm bei. „Ich gehe von 3% aus, doch in Anbetracht des aktuellen Trends könnte sie auch höher steigen“, erklärte er.

„Ich denke, die Voraussetzungen für eine höhere 10-jährige Rendite sind durchaus gegeben“, sagte Steve Bartolini. „Wenn ich mich festlegen müsste, würde ich die Rendite bei 2,5% sehen. Sollte sie aber auf 3% steigen, würde mich das auch nicht sehr überraschen.“

Dave Eiswert war dagegen zurückhaltender und hielt eine Rendite von 2% für wahrscheinlicher. „Selbstverständlich hat Covid-19 vieles verändert, und in einem Jahr dürfte die Welt ganz anders aussehen – das betrifft alle möglichen Aspekte des Lebens, auch wo die Menschen arbeiten oder Urlaub machen“, erklärte er. „Vielleicht sind die Märkte zu sorglos gewesen und haben nicht richtig berücksichtigt, wie sehr sich alles verändert hat. Doch auch was das angeht, könnten wir nun an einem Wendepunkt angelangt sein. Dass die Rendite in einem Jahr bei 2% liegt, halte ich daher nicht nur für möglich, sondern für höchstwahrscheinlich. Ich denke, wenn sie bis auf 4% steigen würde, hätte dies gewaltige Auswirkungen.“

Rick de los Reyes teilte Eiswerts Einschätzung, dass die Rendite wohl nicht bis auf 4% klettern wird. „Ich denke, das lange Ende der Kurve ist nach oben nicht offen“, sagte er. „Die langfristigen Zinsen können meines Erachtens einfach nicht weiter steigen. Bei 4% wären die Folgen für die Hypotheken und die Wirtschaft enorm. Ich denke, 2,5% würden möglich sein. Viel höher können sie meiner Ansicht nach aber nicht steigen, ohne beachtlichen Schaden anzurichten. Auch ein Invertieren der Kurve wäre dann nicht auszuschließen.“

Besteht die Möglichkeit, dass die Renditen sinken könnten? „Kurzfristig nicht. Denn wir müssen zunächst einmal diese Phase der Inflation hinter uns bringen“, sagte de los Reyes. „Auf längere Sicht könnten sie aber wieder sinken.“

Nikolaj Schmidt teilte ebenfalls die Einschätzung, dass die längerfristigen Renditen stabil bleiben dürften. „2,5% halte ich für ziemlich naheliegend“, erklärte er. „Ein viel höheres Niveau würde extrem belastend und sehr kontraproduktiv sein – das wäre eine schlechte Nachricht für alle“, warnte Schmidt. „Irgendwann später könnten sie weiter steigen, aber 2,5% in einem Jahr halte ich für realistisch.“

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Justin Thomson ist Head of International Equity und Co-Leiter Global Equity. Justin ist Mitglied des Management Committee, Vorsitzender des International Equity Steering Committee und Mitglied des Asset Allocation sowie des Environmental, Social und Governance Committee. Er ist außerdem Chief Investment Officer für International Equities.