Juni 2021 / INVESTMENT INSIGHTS

Opportunistic Investing in a Dynamic High Yield Market

Flexibilität kann die risikobereinigte Rendite verbessern

Die wichtigsten Punkte

- Die politischen Reaktionen auf die Corona-Pandemie dürften kurz- bis mittelfristig weiterhin ein günstiges Umfeld für Leveraged Loans schaffen.

- Allgemein bieten Bankdarlehen einen gewissen Schutz vor Zinsrisiken. Gleichzeitig generieren sie bei anhaltend niedrigen Zinsen attraktive laufende Erträge.

- Ein wichtiger Aspekt unseres Ansatzes besteht darin, dass wir uns an den Kreditmärkten an ausgewählten Sondersituationen beteiligen, wenn wir gute Wertpotenziale erkennen und unseren Wettbewerbsvorsprung nutzen können.

Da sich die globale Wirtschaft weiter von der Pandemie erholt, könnten Anleger unserer Meinung nach von einer Allokation in Sub-Investment-Grade-Papiere profitieren. Die Bewertungen an den Aktienmärkten scheinen nach der mehr als einjährigen Rally mittlerweile etwas angespannt, was den Spielraum für weitere Zugewinne beschränkt. Unserer Ansicht nach bleibt der Markt für Hochzinsanleihen, einschließlich Leveraged Loans und notleidende Kredite, eine attraktive Option für Anleger, die in einem Umfeld mit relativ niedrigen Renditen nach angemessenen Erträgen suchen.

Die politischen Maßnahmen infolge der Corona-Pandemie sollten kurz- bis mittelfristig weiterhin ein günstiges Umfeld für Sub-Investment-Grade-Papiere oder Leveraged Loans schaffen. Die beispiellosen Fiskalpakete haben die wirtschaftliche Erholung maßgeblich gestützt. Gleichzeitig haben sich die großen Zentralbanken, darunter die Federal Reserve, zu einer Fortführung ihrer expansiven Geldpolitik verpflichtet, wobei sie den Fokus auf das reale Wirtschaftswachstum und die Lage am Arbeitsmarkt legen.

Wir glauben, dass sich die deutlichen Fortschritte bei den Impfkampagnen (bis Ende Mai waren etwa 50 Prozent der US-Bevölkerung erstgeimpft) maßgeblich auf die Stimmung und das Verhalten der Verbraucher auswirken werden. Zugleich erwarten wir auf Unternehmensebene einen Rückgang an notleidenden Situationen und eine Verbesserung der Fundamentaldaten – und damit sinkende Ausfallraten in den Jahren 2021 und 2022.

Wir sind in der Lage, das gesamte Spektrum der Kapitalstruktur zu nutzen

Unseres Erachtens hebt sich unser Investmentansatz durch die Besonderheit ab, dass wir in der Lage sind, unsere Positionen dynamisch umschichten zu können – und das nicht nur auf der Grundlage unserer Einschätzung der Wertpotenziale über das gesamte Spektrum aller Kapitalstrukturen und Branchen hinweg, sondern auch innerhalb der Kapitalstruktur des einzelnen Unternehmens. Unser Portfolio besteht aus Titeln von Emittenten, die uns basierend auf den Erkenntnissen unserer Analystenteams für globale Hochzinsanleihen und Bankdarlehen stark überzeugen. Auf dieser Grundlage sind wir in der Lage, Ineffizienzen zu erkennen und relative Wertpotenziale in beiden Assetklassen auszuschöpfen.

Vor allem bewerten unsere Analysten die gesamte Kapitalstruktur eines Unternehmens. Daher können wir nicht nur in klassische Hochzinsanleihen investieren, sondern beispielsweise auch in Leveraged Loans oder (in geringerem Maße) in Aktien oder aktienbezogene Wertpapiere, die oft an eine bestehende Kreditposition gebunden sind. Wenn die Risiken jedoch einen ausgewogeneren Ansatz verlangen, sind wir auch bereit, stärker in klassischen Hochzinsanleihen investiert zu bleiben.

Flexibilität zur Nutzung relativer Wertpotenziale

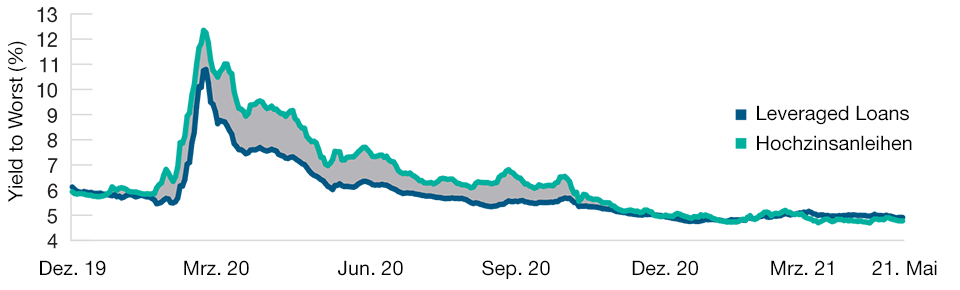

Abbildung 1: Renditen für Hochzinsanleihen und Leveraged Loans

Stand: 31. Mai 2021.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quelle: J.P. Morgan Chase & Co.

Hochzinsanleihen dargestellt durch den J.P. Morgan Global High Yield Index; Leveraged Loans dargestellt durch den J.P. Morgan Leveraged Loan Index

Leveraged Loans bieten eine niedrige Duration und attraktive Renditen

Das Post-COVID-Makroumfeld hat zur Folge, dass die mittel- und langfristigen Treasury-Renditen steigen. Grund dafür ist die Sorge der Anleger, dass eine breite wirtschaftliche Erholung den Inflationsdruck erhöhen könnte, wodurch die Zinsrisiken, die unter anderem an der Duration gemessen werden, verstärkt in den Fokus der Anleger rücken.1 Unsere Flexibilität, auch in Leveraged Loans zu investieren, sollte einen gewissen Schutz vor Zinsrisiken bieten. Gleichzeitig generieren sie bei anhaltend niedrigen Zinsen attraktive laufende Erträge.

Leveraged Loans werden variabel verzinst, und ihre Kupons werden in Abhängigkeit eines kurzfristigen Referenzzinssatzes angepasst. Dadurch weisen sie ein sehr niedriges Durationsprofil auf, weshalb sie sich in einem Umfeld mit steigenden Zinsen gegenüber anderen Festzinspapieren robust entwickeln dürften. Unseres Erachtens stellen Leveraged Loans aufgrund ihres kürzeren Durationsprofils und ihrer Vorrangigkeit in der Kapitalstruktur eine relativ defensive Möglichkeit dar, ein Engagement in Sub-Investment-Grade-Papieren aufzubauen, mit dem sich attraktive Erträge erzielen lassen.

Wenn die US-Notenbank in den nächsten ein bis zwei Jahren nicht an der Zinsschraube drehen sollte, bieten Leveraged Loans unserer Meinung nach gegenüber anderen Festzinspapiere solide Ertragspotenziale. Sollte hingegen die Inflation weiter anziehen und die Fed gezwungen sein, die Zinsen früher als erwartet zu normalisieren, werden parallel auch die Kupons für Leveraged Loans angehoben. Anders ausgedrückt bietet die Assetklasse potenziell robuste Erträge unabhängig von der weiteren Zinsentwicklung.

Sondersituationen können einen Wettbewerbsvorsprung schaffen

Aufgrund der Breite und Tiefe unserer globalen Kreditresearchplattform sind wir in der Lage, selektiv an Sondersituationen und notleidenden Titeln zu partizipieren, wenn wir Wertpotenziale und einen Wettbewerbsvorteil bei der Aushandlung der Bedingungen erkennen. Bei der Teilnahme an einem Restrukturierungsprozess versuchen wir beispielsweise, eine Position in liquiden, frei handelbaren Wertpapieren zu halten und eine aktive Rolle in den Gläubigerausschüssen einzunehmen, um den Wert unserer Portfoliobestände zu steigern.

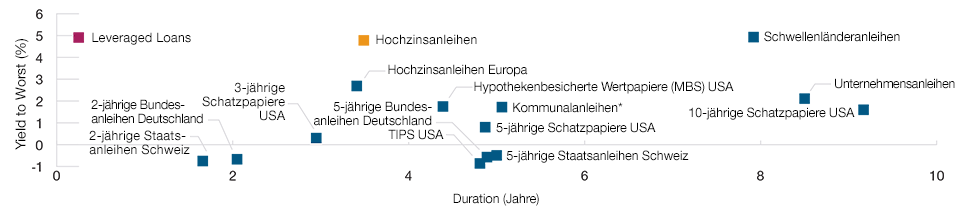

Überzeugendes Rendite-/Durationsprofil

Abbildung 2: Duration und Rendite der einzelnen Assetklassen

Stand: 31. Mai 2021.

Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Ergebnisse.

*Steueräquivalente Rendite unter Annahme eines Steuersatzes von 40,8 Prozent.

Quellen: J.P. Morgan Chase & Co., Bloomberg Index Services Ltd., Bloomberg Finance, L.P. und ICE BofAML (siehe „Zusätzliche Angaben“). Indizes von Bloomberg Barclays: Unternehmensanleihen: U.S. Corporate Investment Grade Index; Kommunalanleihen: Municipal Bond Index; Hypothekenbesicherte Wertpapiere (MBS) USA: MBS Index; US-TIPS: US-Treasuries: US-TIPS; 2-jährige Staatsanleihen Schweiz: Aggregate Schweiz: Treasury 1–3 Years; 5-jährige Staatsanleihen Schweiz: Aggregate Schweiz: Treasury 3–7 Years; Indizes von J.P. Morgan Chase & Co.: Hochzinsanleihen: Global High Yield Index; Leveraged Loans: Leveraged Loan Index; Schwellenmarktanleihen: EMBI Global Diversified Index; 2-jährige Bundesanleihen Deutschland: 2-Year German Bund Benchmark; 5-jährige Bundesanleihen Deutschland: 5-Year German Bund Benchmark. Von Bloomberg Finance L.P.: 3-jährige US-Schatzanleihen, dargestellt durch 3-jährige Treasury Notes in der U.S. Treasury Actives Curve; 5-jährige US-Schatzanleihen, dargestellt durch 5-jährige Treasury Notes in der U.S. Treasury Actives Curve; 10-jährige US-Schatzanleihen, dargestellt durch 10-jährige Treasury Notes in der U.S. Treasury Actives Curve; Europäische Hochzinsanleihen, dargestellt durch den ICE BofAML European Currency High Yield Constrained Excluding Subordinated Financials Index Hedged to USD.

Wenngleich diese Investments nur einen kleineren Anteil im Portfolio ausmachen, können sie die Gesamtrendite potenziell maßgeblich steigern. Zudem lässt sich dadurch ein Engagement in Bereichen des Kreditmarkts aufbauen, die von traditionellen Buy-Side-Investoren mitunter vernachlässigt werden und daher potenziell fehlbewertet sind.

Engagement in einem insolventen Satellitenbetreiber profitiert von Sanierungsplan

Ein Beispiel ist unser Special-Situation-Engagement in einem insolventen Satellitenbetreiber, das im ersten Quartal 2021 eine hohe absolute Rendite erzielt hat. Unser Investmentteam hatte die Entwicklung der Kreditsituation des Unternehmens schon seit ein paar Jahren genau beobachtet. Als das Unternehmen im Mai 2020 Insolvenz anmeldete, sahen wir im besicherten Teil der Kapitalstruktur, in dem ausschließlich investiert sind (über Anleihen und Kredite) sind, attraktive Risiko-/Rendite-Chancen, basierend auf der Erkenntnis aus unseren Fundamentalanalysen, dass der Wert des Kerngeschäfts ausreicht, um die besicherten Schulden des Unternehmens zu decken.

Die verschiedenen Segmente der Kapitalstruktur des Unternehmens haben sich erholt, nachdem es mit verschiedenen Gläubigern eine Einigung erzielt und einen Sanierungsplan eingereicht hatte. Dieser könnte erheblich sinkende Schulden und eine Rückzahlung der besicherten Anleihen und Kredite nach dem Konkurs zur Folge haben. Dadurch ist das Unternehmen voraussichtlich in der Lage, in der zweiten Jahreshälfte 2021 – bzw. wegen der komplexen Situation möglicherweise später – aus dem Konkurs herauszukommen. Je länger das Unternehmen in der Insolvenz verbleibt, desto länger dürfte unser Portfolio allerdings davon profitieren.

Wichtigste Risiken– Folgende Risiken sind für die in diesem Dokument dargestellte Strategie von wesentlicher Bedeutung:

Schuldtitel können durch eine Verschlechterung der Finanzierungsbedingungen infolge von Ratingherabstufungen oder Ausfällen belastet werden, die sich auf den Wert einer Anlage negativ auswirken können. Festverzinsliche Wertpapiere unterliegen Kredit-, Liquiditäts- und Zinsrisiken sowie dem Risiko einer vorzeitigen Kündigung. Wenn die Zinsen steigen, sinken im Allgemeinen die Anleihekurse. Anlagen in Bankkrediten können mitunter schwierig zu bewerten und überaus illiquide sein; sie sind mit Kreditrisiken, zum Beispiel dem Risiko, dass der Kreditbetrag oder die Zinsen nicht gezahlt werden, sowie mit Konkurs- und Insolvenzrisiken verbunden.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Rodney Rayburn ist Portfoliomanager und verantwortlich für die Credit-Opportunities-Strategy in der Fixed Income Division bei T. Rowe Price.

Yoichiro Kai ist Portfoliomanager für die globale Aktiendividendenstrategie von T. Rowe Price.