April 2021 / MULTI-ASSET STRATEGY

Die Inflation dürfte sich beschleunigen: Unsere Erwartungen entgegen dem Konsens

Aggressive Konjunkturprogramme und ein strafferer Arbeitsmarkt führen zu steigenden Inflationsrisiken.

Auf den Punkt gebracht

- Der Konsens geht davon aus, dass die Inflation etwa im April oder Mai einen Höhepunkt erreicht, sich dann aber wieder abschwächt.

- Mit Blick auf die aggressiven Konjunkturprogramme, die schnelle Verknappung am Arbeitsmarkt und die mangelnden Investitionen im Rohstoffsektor erwarten wir einen stärkeren Preisauftrieb als der Konsens.

- Eine unerwartet steigende Inflation stellt ein Risiko dar. Daher könnte es sich für Anleger lohnen, Instrumente zur Inflationsabsicherung, beispielsweise Sachwerte, in Betracht zu ziehen, falls die Inflation für längere Zeit anzieht.

Die Preise von Vermögenswerten und Rohstoffen haben sich zuletzt im Einklang mit der Ansicht entwickelt, dass eine Angebotsverknappung und ein schwächerer US-Dollar einen beginnenden Druck auf die zugrunde liegenden Inflationstrends ausüben. Entgegen dem allgemeinen Konsens gehen wir jedoch davon aus, dass sich der Inflationsdruck im weiteren Jahresverlauf 2021 deutlich beschleunigen wird.

Der Konsens geht davon aus, dass die Inflation etwa im April oder Mai dieses Jahres einen Höhepunkt erreicht – vor allem aufgrund von Basiseffekten wegen der schwachen Inflationsraten und Energiepreise während der Pandemie. Allgemein wird erwartet, dass die VPI-Gesamtinflation1 alleine durch Basiseffekte um etwa 100 Basispunkte auf über 2,75 Prozent zulegen wird. Wenn die VPI-Gesamtinflation wie früher steigt, könnte die jährliche Inflation bis Mai auf über 3 Prozent steigen.

Auch die Vertreter der Zentralbank erwarten offenbar einen soliden Anstieg der Inflation in den kommenden Monaten. Zugleich haben sie jedoch signalisiert, darüber hinwegzusehen. Fed-Chef Jerome Powell hat zudem klargemacht, dass er keinen Ausverkauf an den Anleihemärkten erwartet und keinerlei Hinweise auf einen möglichen geldpolitischen Kurswechsel geäußert. Zudem hat die Fed angedeutet, dass sie voraussichtlich nicht eingreifen wird – auch nicht, wenn die Inflation vorübergehend auf 3 oder 3,5 Prozent steigen sollte. Daher gehen wir davon aus, dass ein kurzfristiger US-Inflationsdruck von potenziell über 2 Prozent die Finanzmärkte nicht sonderlich überraschen wird.

Die übereinstimmende Ansicht, dass eine Beschleunigung der Inflation unwahrscheinlich ist, wird weithin geteilt, da die Inflation, insbesondere die Kerninflation, auf die sich die Fed konzentriert, normalerweise nach einer Rezession gedämpft ist – insbesondere nach einer so tiefen Rezession wie der COVID-19-Rezession.

Wir sind anderer Meinung, da die COVID-19-Rezession in vielerlei Hinsicht ungewöhnlich war, und glauben, dass der Markt das Ausmaß des bevorstehenden zyklischen Preisauftriebs unterschätzt. Der Pandemieschock war keine klassische Rezession am Ende des Konjunkturzyklus, weshalb sich auch die Inflation anders entwickeln dürfte, und zwar aus fünf Gründen:

- Die Ausgangsbedingungen sind besser als in früheren Rezessionen

- Der Arbeitsmarkt hat sich schnell verengt

- Mangelnde Investitionen im Rohstoffsektor

- Das Leistungsbilanzdefizit steigt

- Die aggressiven Konjunkturprogramme gießen Öl ins Feuer

Der Druck auf die Verbraucherpreise ist nicht so stark gesunken wie in früheren Rezessionen

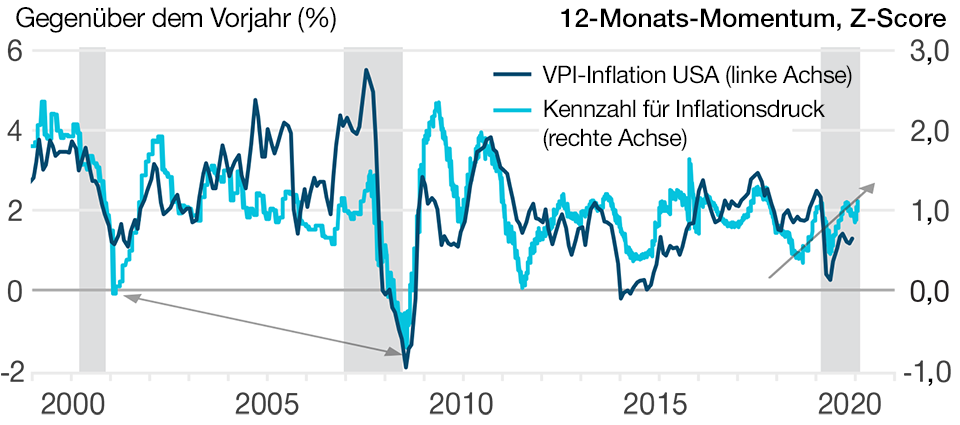

Abbildung 1: VPI-Gesamtinflation und Inflationsdruck (Z-Score)

Stand: 18. Februar 2021.

Quellen: Bureau of Labor Statistics/Haver Analytics; DeepMacro LLC Daily Inflation Pressure Index.

Schattierte Balken = Rezessionsphasen.

Anleger sollten diese fünf Faktoren, die für die Inflationsentwicklung wesentlich sind, berücksichtigen, da die Märkte unseres Erachtens nicht auf einen zyklischen Inflationsschock vorbereitet sind und diesen noch nicht eingepreist haben. So zeigt der Blick auf die Anleihemärkte, dass Forward-Inflationsswaps nach wie vor lediglich einen geringen Inflationsanstieg antizipieren: Der Satz für Inflationsswaps in fünf Jahren für fünf Jahre (5J5J-Forward) beträgt nur etwa 2,4 Prozent – den Inflationsanstieg aufgrund von Basiseffekten bereits einbezogen. Modelle zur Berechnung der Inflationsrisikoprämie zeigen, dass der geforderte Aufschlag für künftige Inflation fast auf einem Rekordtief liegt, von dem aus er unseres Erachtens nur steigen kann.

Eine unerwartet steigende Inflation stellt für viele Anleger ein Risiko dar, die möglicherweise zu wenig in Sachwerten und anderen inflationssensitiven Assets investiert sind. Daher könnte es sich für Anleger lohnen, Instrumente zur Inflationsabsicherung, beispielsweise Sachwerte, in Betracht zu ziehen, falls die Inflation für längere Zeit anzieht.

1. Die Ausgangsbedingungen für die Inflation sind stärker als in vergangenen Rezessionen

Die Voraussetzungen für eine steigende Inflation sind heute wesentlich besser als in früheren Rezessionen. So hat sich die VPI-Gesamtinflation zuletzt anders entwickelt, als es zyklisch zu erwarten gewesen wäre (Abbildung 1): In Rezessionen geht die VPI-Inflation typischerweise stark zurück, ebenso wie der breitere Indikator für den Preisdruck. Das war 2020 nicht der Fall, denn die Gesamtinflation gab lediglich geringfügig nach, während breiter angelegte Indikatoren für den Preisdruck im Jahresverlauf nach oben gingen. Daraus schlussfolgern wir, dass die laufende Inflation deutlich anziehen könnte, zumal viele Rohstoffpreise (Nahrungsmittel, Metalle und Energie) seit dem vierten Quartal 2020 gemessen an den Rohstoffindizes von Goldman Sachs (GSCI) um 30 bis 40 Prozent gestiegen sind. Insbesondere die Energiepreise fließen schnell in die VPI-Gesamtinflation ein.

Aufgrund des demografischen Wandels dürfte die Trenderwerbsquote nur etwa 1,5 Prozent über dem aktuellen Niveau liegen. Daher besteht kaum Spielraum, um eine hohe Zahl an Arbeitskräften freizusetzen, die die Löhne unter Druck setzen könnten – anders als die Arbeitsmarktdynamik in den 2010er Jahren, als die Erwerbsquote höher war. Jede weitere Aufhellung dürfte daher die Knappheit an Arbeitskräften weiter verstärken und eine Angebotsknappheit auslösen, sobald die Nachfrage wieder anzieht. In der Folge dürften die Arbeitgeber höhere Löhne zahlen müssen, um Personal zu gewinnen.

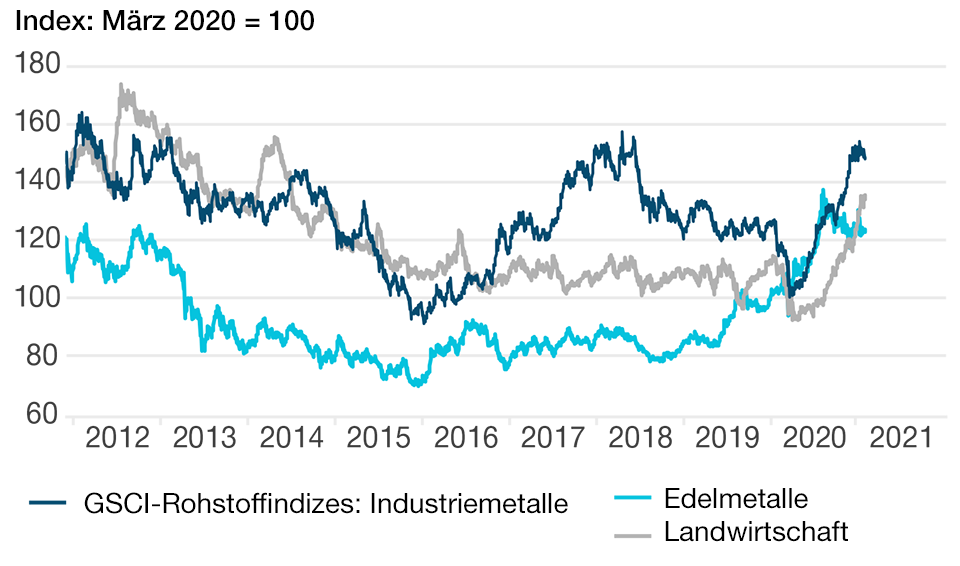

Die Preise für Rohstoffe (ohne Öl) haben sich 2020 deutlich erholt

Abbildung 2: GSCI-Rohstoffindizes: Industriemetalle, Landwirtschaftsprodukte, Edelmetalle

Spotpreise, März 2020 = 100

Stand: 18. Februar 2021.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quellen: Standard & Poor’s/Haver Analytics.

Schätzungen zufolge hat die Beschleunigung im E-Commerce und im Homeoffice sowie die grundlegende Veränderung anderer gesellschaftlicher Verhaltensmuster innovative Entwicklungen um ein ganzes Jahrzehnt vorangetrieben. Davon haben jene Unternehmen, die auf der „richtigen Seite des Wandels“ stehen, erheblich profitiert, während andere – wohl für immer – untergegangen sind, weshalb die Gesamtkapazität gesunken ist. Zyklisch betrachtet sind die Lagerbestände im Handel dadurch stark geschrumpft, vor allem in der Automobilbranche. Sobald sich die Nachfrage erholt, könnte die Wiederauffüllung der Lager ein Volumen von 500 Milliarden US-Dollar erfordern und über mehrere Quartale hinweg das reale Wachstum des US-Bruttoinlandsprodukts (BIP) um etwa 5 bis 6 Prozent pro Quartal steigern. Damit dürfte sich die Produktionslücke schneller als von vielen erwartet wieder schließen und das BIP wieder das Trendniveau vor der Krise erreichen.

2. Schnelle Verknappung am Arbeitsmarkt

Auch in Bezug auf den Arbeitsmarkt war der Corona-Schock im Vergleich zu früheren Rezessionen außergewöhnlich. Üblicherweise steigt in Rezessionen die Arbeitslosigkeit schnell an, geht aber in der anschließenden Erholung nur schrittweise wieder zurück: Sie steigt in den ersten drei Monaten einer Rezession stark an, braucht dann aber zwei Jahre oder länger, um zu einem normaleren Niveau der Arbeitslosigkeit zurückzukehren.

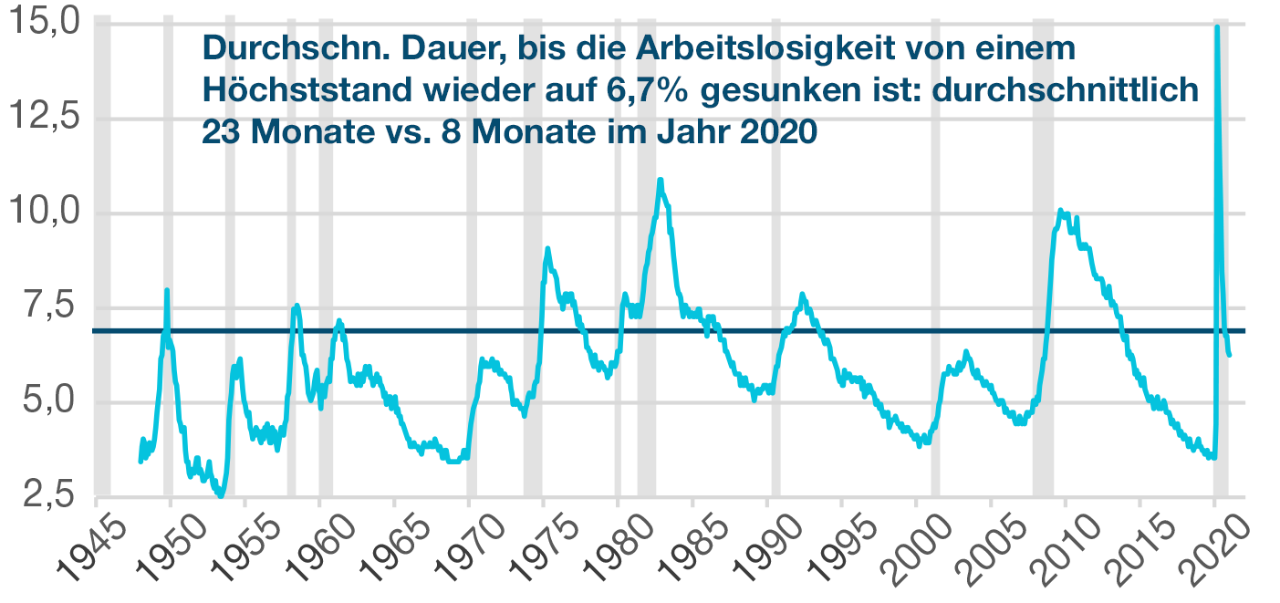

Die Arbeitsmärkte verknappen sich derzeit in einem historisch rasanten Tempo, da die Betriebe im Zuge der Wirtschaftserholung wieder Personal brauchen, während die Zahl der Erwerbstätigen aufgrund der alternden Bevölkerung sinkt. Nach einer Rezession dauert es üblicherweise zwei bis vier Jahre, bis die Arbeitslosenquote wieder auf 6,75 Prozent (den aktuellen Stand) sinkt (Abbildung 3). Nach der COVID-19-Rezession jedoch hat es 2020 gerade mal acht Monate gedauert, bis die Arbeitslosenquote wieder auf 6,75 Prozent gesunken ist – und offenbar könnte sie bis Mitte 2021 unter die 6-Prozent-Marke fallen.

Eine schnelle Wirtschaftserholung sollte die Inflation stützen

Abbildung 3: Arbeitslosenquote in Prozent

Stand: 18. Februar 2021.

Quellen: Bureau of Labor Statistics/Haver Analytics.

Horizontale Linie = aktuelle Arbeitslosenquote.

Schattierte Balken = Rezessionsphasen.

Der durch die Corona-Pandemie ausgelöste Wirtschaftsschock ist eher mit den Rezessionen nach dem Zweiten Weltkrieg oder dem Koreakrieg vergleichbar. Damals schnellte die Arbeitslosigkeit sprunghaft in die Höhe, und viele Ökonomen befürchteten, dass die Massenentlassungen in einer Deflation wie in den 1930er Jahren münden könnten. Dabei übersahen sie jedoch die erheblichen Verschiebungen, die auf den Schock folgten und die Nachfrage in Sektoren ankurbelten, in denen zuvor wenig investiert wurde. Infolgedessen ging die Arbeitslosigkeit schnell wieder zurück. Zugleich zog die Inflation stark an, da sich die Nachkriegswirtschaft erst an den Arbeitskräftemangel und das knappe Angebot in den neuen Bereichen anpassen musste.

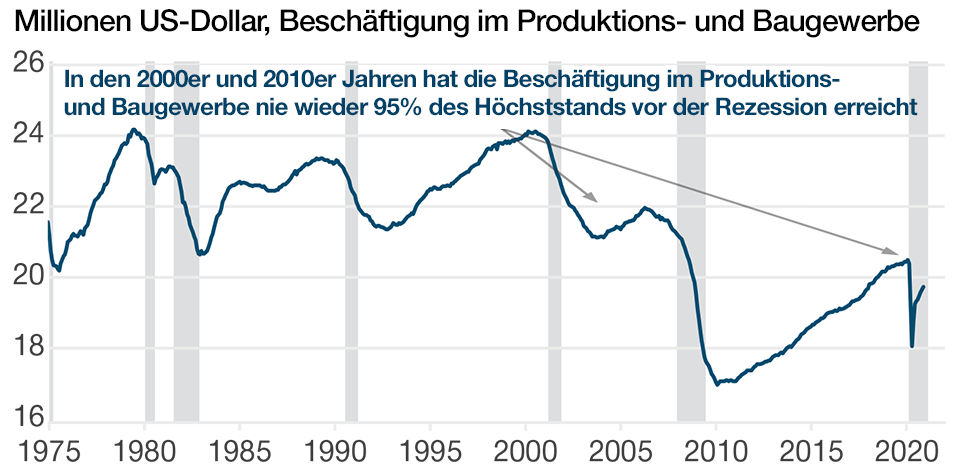

Ein ebenso ungewöhnliches Phänomen stellt man in der COVID-19-Rezession fest, wenn man betrachtet, in welchen Sektoren die Pandemie für Entlassungen gesorgt hat. Historisch werden die Produktions- und Bausektoren in einer Rezession am stärksten nach unten gerissen, weshalb vor allem Arbeiter ihren Job verlieren. Zugleich sind diese Sektoren üblicherweise auch die letzten, die wieder in Schwung kommen. Nach den Rezessionen von 2001 und 2008 hat sich die Beschäftigungslage der Arbeiter in den USA, gemessen an der Gesamtzahl der Beschäftigten im verarbeitenden Gewerbe, nie wieder vollständig erholt. Doch auch in diesem Punkt war die COVID-19-Rezession ungewöhnlich.

Kein Lohndruck durch steigende Arbeitslosigkeit

Abbildung 4: Die Beschäftigung von Arbeitern ist wieder auf 95% des Vorkrisenniveaus gestiegen.

Stand: 18. Februar 2021.

Quellen: Bureau of Labor Statistics/Haver Analytics.

Schattierte Balken = Rezessionsphasen.

Folglich dürfte der Abwärtsdruck auf die Löhne, der bei einer hohen Arbeitslosigkeit entsteht, deutlich geringer sein als in den 2000er und 2010er Jahren. Damals waren viele Arbeiter gezwungen, schlechter bezahlte Jobs im Dienstleistungsgewerbe anzunehmen, wo sich folglich die Konkurrenz am Arbeitsmarkt erhöhte und die Löhne sanken. Nach dem Corona-Schock ist die Beschäftigung im verarbeitenden Gewerbe jedoch schnell wieder auf mehr als 95 Prozent des Vorkrisenniveaus gestiegen (Abbildung 4). Und die verbleibenden arbeitslosen Arbeiter haben wegen der besseren sozialen Absicherung kaum einen Anreiz, in den durch die Pandemie stark betroffenen Dienstleistungssektoren, darunter die Unterhaltungsbranche oder das Gastgewerbe, für deutlich niedrigere Löhne anzuheuern.

3. Mangelnde Investitionen im Rohstoffsektor

Der Rohstoffsektor war in den letzten Jahren durch sehr schwache Investitionen geprägt. Daher könnte sich das Angebot 2021 weiter verknappen, wenn die Nachfrage im Zuge der Wirtschaftserholung wieder steigt. So wurde etwa im Bergbau wegen einer strengen Kapitaldisziplin zuletzt kaum investiert, wodurch die Produzenten heute eine stärkere Preismacht haben. Und es gibt kaum Anzeichen dafür, dass der jüngste Anstieg der Eisenerzpreise mit steigenden Investitionen einherginge.

Auch der Energiesektor (gemessen am Baker Hughes Rig Count) verzeichnete in den letzten Jahren sehr geringe Investitionen. Die Folge ist ein Mangel an Ölplattformen, weshalb die US-Ölproduktion voraussichtlich nur langsam auf eine Erholung der Nachfrage reagieren kann. Da der derzeitige Ölverbrauch etwa 2 Millionen Barrel (pro Tag) über der Produktion liegt, dürften die Lagerbestände recht schnell zurückgehen. Darüber hinaus zeigt die jüngste, von Saudi-Arabien vermittelte Vereinbarung der OPEC+ ein überraschendes Maß an Produktionsdisziplin der Ölproduzenten, zumindest bis zur Jahresmitte.

Daher überrascht es kaum, dass die Rohstoffpreise in die Höhe geschossen sind – – was in den kommenden Monaten für einen höheren Inflationsdruck sorgen dürfte.

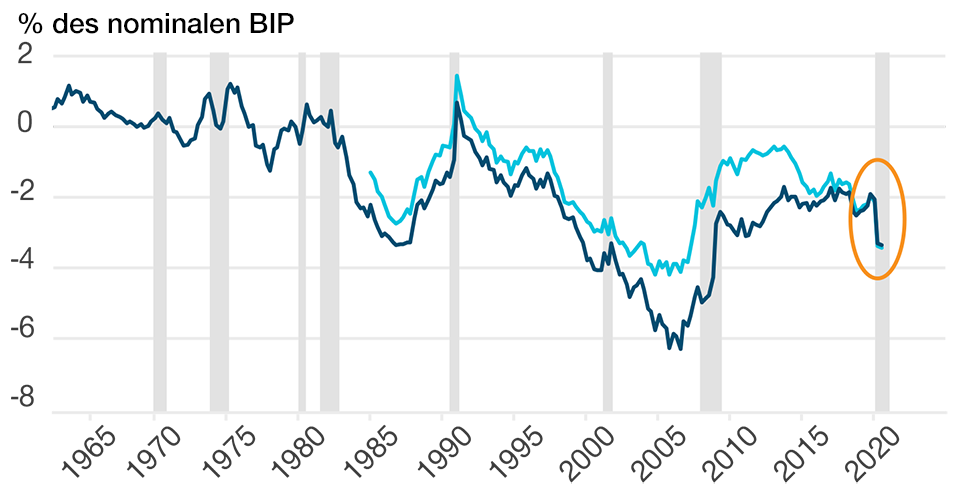

4. Steigendes Leistungsbilanzdefizit in der Rezession und ein unzureichendes Angebot

Auf Makroebene lässt die durch eine Rezession ausgelöste Ausweitung des US-Leistungsbilanzdefizits darauf schließen, dass das inländische Angebot nicht ausreicht, um die Binnennachfrage zu decken (Abbildung 5). Üblicherweise verbessert sich die Außenhandelsbilanz in einer Rezession, was dem niedrigeren Binnenkonsum zuzuschreiben ist. In der Pandemie hat sich der Konsum allerdings so stark beschleunigt, dass die inländische Wirtschaft nicht in der Lage war, die Nachfrage zu decken.

US-Leistungsbilanz verschlechtert sich üblicherweise in einer Rezession

Abbildung 5: Leistungsbilanzsaldo in % des BIP (ohne Erdöl)

Stand: 18. Februar 2021.

Quellen: Bureau of Economic Analysis/Haver Analytics.

Schattierte Balken = Rezessionsphasen.

Ein anhaltender Aufschwung würde unweigerlich zu einer weiteren Ausweitung des Defizits führen, das zu einem erheblichen Teil auf den Automobilsektor zurückzuführen ist, in dem zuletzt ein wesentlicher Versorgungsengpass bestand. Zugleich sind die globalen Produktionskapazitäten knapper als Mitte der 2000er Jahre, da China wiederholt Kapazitäten abgebaut hat. Außerdem fließen zusätzliche Investitionen eher in den Servicebereich als in neue Produktionsstätten auf der grünen Wiese. Daher glauben wird, dass sich aufgrund der Entwicklungen in China heute weniger ein globaler Deflationsdruck aufbaut als früher.

5. Massive Fiskalhilfen im Jahr 2021

Der zuletzt verabschiedete American Rescue Plan Act of 2021 (US-COVID-19-Konjunkturpaket) dürfte den Wirtschaftsaufschwung zusätzlich befeuern, da vor allem Menschen in den niedrigeren bis mittleren Einkommensschichten davon profitieren, die das zusätzliche Geld auch ausgeben dürften. Folglich dürfte das 1,9 Billionen Dollar schwere Hilfspaket größtenteils im Jahr 2021 in die Wirtschaft fließen. Wir sind der Ansicht, dass die US-Wirtschaft ihre Produktionslücke bereits geschlossen hat und straffer läuft, als viele Kommentatoren vermuten. Diese Kräfte waren bereits in vollem Gange, bevor die Konjunkturpakete ihre Wirkung entfaltet haben. Unseres Erachtens werden die massiven Fiskalhilfen 2021 den Spielraum auf dem Arbeitsmarkt zusätzlich verkleinern.

Die globale Nachfrage nach Rohstoffen (ohne Öl) ist hoch, gestützt durch die Erholung des Welthandels und die chinesische Inlandsnachfrage, insbesondere in den Bereichen Infrastruktur und Wohnungsbau, die 2021 weiter stabil bleiben dürfte. Im internationalen Vergleich haben die Eurozone und China deutlich geringere fiskalpolitische Stützungsmaßnahmen ergriffen als die USA. Während sich die Nachfrage in Europa stärker verlangsamt hat, hat sich das Wachstum in China weiter robust entwickelt und hat bereits wieder das Vorkrisenniveau erreicht. Dadurch hat sich das Risiko, dass sich ein Deflationsdruck aufbaut, verringert.

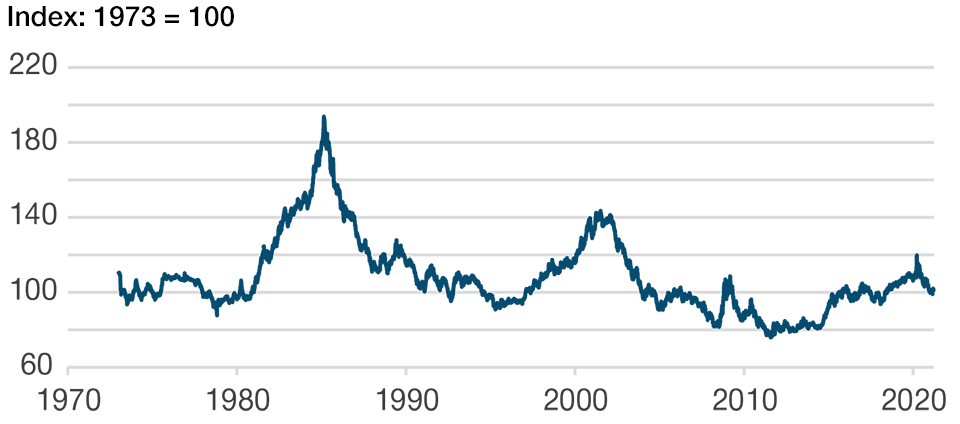

Eine schwache Außenhandelsbilanz und Inflation haben den Dollar geschwächt

Abbildung 6: Der US-Dollar-Faktor, 1973 bis heute1

Stand: 18. Februar 2021.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quelle: Bureau of Economic Analysis.

1 Total-Return-Index eines gleichgewichteten Korbes aus Währungspaaren USD vs. G10-Währungen, umbasiert auf 100 per 1973. Höhere Zahlen = USD-Aufwertung.

Was sind die Risiken für unseren Ausblick entgegen dem Konsens?

1. Impfstoffe versus Virusmutationen

Kurzfristig könnte die Wirtschaftserholung abgebremst werden, wenn sich das Pandemiegeschehen verschlechtert. In Europa und China haben die Behörden zuletzt erneut Reise- und Quarantänebeschränkungen verhängt, nachdem die Infektionszahlen neue Höchstwerte erreicht hatten. Zugleich besteht die Sorge, dass neue Virusmutationen die Wirksamkeit der Impfstoffe verringern könnten – obwohl es dafür bisher glücklicherweise keine Belege gibt.

2. Langfristige Trends

Die niedrige Inflation lässt sich unter anderem durch starke strukturelle Kräfte erklären, darunter die Globalisierung, Produktivitätssteigerungen bei der Ölförderung und die technologiegestützte Preisbildung – Faktoren, die auf absehbare Zeit nicht wieder verschwinden dürften und zur Folge haben könnten, dass der Inflationsdruck geringer ist als erwartet.

3. Übermäßige Zinsstraffung in China

Wir beobachten zudem die Kreditentwicklung in China, da eine übermäßige Straffung der dortigen Geldpolitik ein Hauptrisiko für den globalen Inflationsausblick darstellen würde. Die koordinierte Lockerung der Zentralbank im Jahr 2020 führte zu einem bescheidenen Anstieg der Kreditvergabe, aber sie erfolgte vor dem Hintergrund von Fiskalhilfen, die viermal so hoch waren wie in der globalen Finanzkrise und Konsum und Beschäftigung im Jahr 2020 zusätzlich angekurbelt haben. Darüber hinaus unterscheidet sich die Mischung aus geld- und haushaltspolitischen Stützungsmaßnahmen in den Industrieländern von der Mitte der 2010er Jahre, als eine Fiskalstraffung die Lockerung durch die Zentralbanken ausgeglichen hat – eine Mischung, die eine dauerhafte Erholung bei Rohstoffen vorwegnahm. Der derzeitige geldpolitische Kurs sollte, wenn er 2021 fortgeführt wird, anders als in den 2010er Jahren zu einer kräftigen Erholung von Sachwerten beitragen.

4. Stärkerer US-Dollar

Der Preisdruck in den USA dürfte durch eine schwächere Währung einen leichten Schub erhalten. Längerfristig besteht ein Abwärtsdruck auf den US-Dollar aufgrund der sinkenden Wachstums- und Zinsdifferenzen, der hohen Fiskal- und Leistungsbilanzdefizite in den USA und der reichlichen US-Dollar-Liquidität. Wenn der US-Dollar jedoch aufgrund einer brummenden Wirtschaft aufwertet, könnte die Inflation gedämpft werden.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Sheldon Chan ist Portfoliomanager und Kreditanalyst für Schwellenländer in der Fixed Income Division. Er ist Co-Portfoliomanager der Asia Credit Bond Strategy von T. Rowe Price.