Juni 2021 / INVESTMENT INSIGHTS

Trotz hoher Bewertungen Wertpotenzial an den Aktienmärkten aufspüren

Ist das Aufwärtspotenzial begrenzt, ist Selektivität gefragt

Auf den Punkt gebracht

- Angesichts der erhöhten Aktienbewertungen ruht die Hoffnung nun darauf, dass das Gewinnwachstum für weiteres Aufwärtspotenzial sorgen wird. Doch insbesondere die US-Aktienmärkte scheinen einen großen Teil dieses erwarteten Gewinnwachstums bereits vorweggenommen zu haben.

- Nutznießer von Korrekturen der Gewinnschätzungen werden unseres Erachtens Substanzwerte, Small Caps und Schwellenländeraktien sowie Länder wie Großbritannien und Japan sein.

- Bei hohen Aktienbewertungen ist ein aktives, selektives Vorgehen unverzichtbar, um trotz sinkender erwarteter Renditen möglichst hohe Erträge zu erzielen.

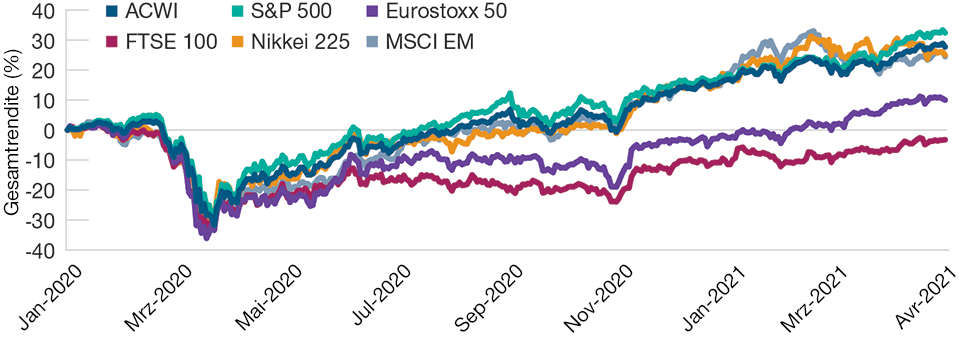

Die meisten Aktienmärkte haben sich seit dem starken, durch das Coronavirus bedingten Abverkauf im Februar und März letzten Jahres spürbar erholt (Abbildung 1). Viele Märkte haben die Vorkrisenniveaus bereits hinter sich gelassen und einige, wie der S&P 500, eilen weiter von Rekordhoch zu Rekordhoch. Dadurch sind die Bewertungen an vielen Aktienmärkten mittlerweile erhöht. Es stellt sich nun also die Frage, ob die Rally noch viel Luft nach oben hat oder ob diese hohen Bewertungen nun allmählich die Märkte belasten werden.

Aktien haben sich seit dem Abverkauf im letzten Jahr deutlich erholt

(Abbildung 1) Gesamtrenditen an den Aktienmärkten seit Januar 2020

Stand: 30. April 2021.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

MSCI All Country World (ACWI), Standard & Poor’s (S&P 500), Eurostoxx 50, FTSE 100, Nikkei 225, MSCI Emerging Markets (MSCI EM).

Quellen: Analysen von T. Rowe Price basierend auf den Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten. MSCI and S&P (siehe Zusätzliche Angaben).

Die Bewertungen bestimmen die Erträge, die an den Aktienmärkten erzielt werden können, maßgeblich mit, sind aber nicht der einzige Faktor – kurzfristig dürften andere Dinge wie die Politik und die Stimmung für die Performance viel entscheidender sein. Verantwortlich für die aktuelle Rally an den Märkten sind eine Reihe von Faktoren: die massive Unterstützung durch die staatliche Fiskalpolitik, vor allem in den USA, die extrem akkommodierende Geldpolitik der Zentralbanken, die die Märkte mit Liquidität überschwemmt haben, sowie der wachsende Optimismus, dass es gelingen wird, sich an ein Leben mit dem Virus zu gewöhnen, und die Wirtschaft sich – auch dank der Impfungen – weiter erholen wird.

Doch die fiskalpolitischen Impulse werden abebben, die steigende Inflation könnte die Zentralbanken zwingen, ihre Unterstützung zu drosseln, und die Stimmung wird letztlich den Zenit erreichen. Irgendwann wird sich unter den Anlegern die Sorge breit machen, ob die Fundamentaldaten der Unternehmen so hohe Bewertungen rechtfertigen können. Mit anderen Worten: Das günstige Umfeld für hohe Bewertungen könnte bald nicht mehr bestehen.

Darüber hinaus zählen die Bewertungen meist vor allem in extremen Zeiten: Wenn die Bewertungen sehr niedrig sind, sind häufig die langfristigen zukünftigen Renditen hoch. Sind dagegen die Bewertungen sehr hoch, sind die langfristigen zukünftigen Renditen in der Regel niedrig. Kurzfristig können allerdings auch hohe Kurse weiter steigen und niedrige Kurse weiter sinken. Es ist bekanntlich schwierig, die Wendepunkte an den Märkten vorauszusagen, also abzuschätzen, wann die Bewertungen nicht mehr teuer, sondern zu teuer oder nicht mehr günstig, sondern zu günstig sind. Im aktuellen Umfeld, das seinesgleichen sucht, gilt dies ganz besonders.

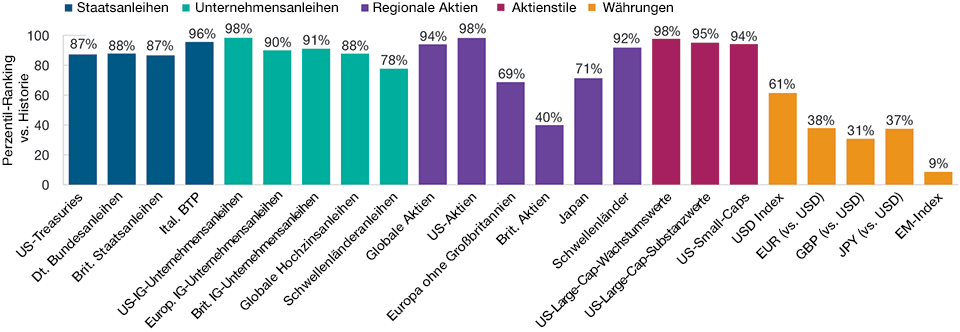

Nicht alle Anlageklassen sind gleichermaßen hoch bewertet. Abbildung 2 vergleicht die aktuellen Bewertungen verschiedener Anlageklassen mit denen der letzten 15 Jahre und weist diesen einen Perzentilrang zu. Zum Beispiel sind 10-jährige US-Staatsanleihen aktuell teurer als in 87% der Zeit in den letzten 15 Jahren. Wie Abbildung 2 zeigt, sind einige Aktienmärkte im Vergleich zu früher sehr teuer, während andere relativ attraktiv bewertet sind.

Aus Abbildung 2 geht auch hervor, dass die Bewertungen nicht nur an den Aktienmärkten erhöht sind: Auch die Bewertungen von Vermögenswerten wie Staats- und Unternehmensanleihen sind recht angespannt. Anlegern auf der Suche nach Renditen bietet sich unter Umständen keine Alternative zu den Aktienmärkten – und angesichts der steigenden Inflationserwartungen ist der Anreiz noch größer, zu investieren und sein Geld für sich arbeiten zu lassen.

Die Bewertungen sind nicht alle gleichermaßen erhöht

(Abbildung 2) Aktuelle Bewertungen: Perzentilrang vs. letzte 15 Jahre

Stand: 30. April 2021.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Indizes: 10-Jährige US-Treasuries, 10-jährige deutsche Bundesanleihen, 10-jährige britische Staatsanleihen, 10-jährige italienische BTP, Bloomberg Barclays (BB) US Corporate Aggregate, BB EuroAgg Corporate, BB Global Aggregate Corporate—United Kingdom, BB Global High Yield, BB EM USD Aggregate, MSCI AC World, S&P 500, MSCI Europe ex UK, MSCI UK, MSCI Japan, MSCI EM, Russell 1000 Growth, Russell 1000 Value, Russell 2000, USD Index, EUR Kassa, GBP Kassa, JPY Kassa, JPM EM Currency Index.

Quellen: Analysen von T. Rowe Price basierend auf den Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten. Datenquelle für den Bloomberg Barclays Index: Bloomberg Index Services Limited. MSCI und S&P (siehe Zusätzliche Angaben).

Was das weitere Aufwärtspotenzial betrifft, ruht die Hoffnung angesichts der hohen Bewertungen vor allem auf dem Gewinnwachstum. Der massive Nachfragestau, die starken fiskalpolitischen Impulse und die Aussicht auf eine vollständige Wiedereröffnung der Wirtschaft sind gute Gründe, warum für 2021 und 2022 mit einem starken Gewinnwachstum zu rechnen sein dürfte. Die Gewinne im ersten Quartal haben die Schätzungen der Analysten im Allgemeinen deutlich übertroffen: Bislang sind die Gewinne im S&P 500 um rund 50% im Vergleich zu 2020 gestiegen, wenngleich von einem – pandemiebedingt – sehr niedrigen Niveau.

Doch vor allem die US-Aktienmärkte scheinen einen großen Teil dieses Gewinnwachstums bereits vorwegzunehmen. Aktienmärkte außerhalb der USA – vor allem jene in den Schwellenländern – scheinen indes mehr Aufwärtspotenzial zu besitzen, wenn die weltweite Konjunktur Fahrt aufnimmt. Während einige Schwellenländer wie Indien und Brasilien wegen des langsamen Impftempos mit Schwierigkeiten zu kämpfen haben, haben andere, zum Beispiel China, Südkorea und Taiwan, die Pandemie anscheinend unter Kontrolle. Darüber hinaus dürfte sich eine Konjunkturbelebung in den Industrieländern für die Wirtschaft in den Schwellenländern positiv bemerkbar machen und den Unternehmensgewinnen in jenen Ländern zugutekommen.

Die Gewinnschätzungen werden fortlaufend nach oben korrigiert. Und wenn man betrachtet, wie sie sich nach den beiden letzten Rezessionen in den ersten beiden Folgejahren entwickelt haben, zeigt sich, dass sie im Allgemeinen gestiegen sind und es eine Weile dauerte, bis die Prognosen an das verbesserte Konjunkturumfeld angepasst wurden. Unserer Ansicht nach könnte aufgrund der Stärke der Konjunkturerholung in den Jahren 2021 und 2022 mit ähnlichen Anhebungen der Schätzungen zu rechnen sein. Für Zeiträume von drei bis sieben Jahren nach einer Rezession ist indes festzustellen, dass die Gewinnschätzungen durch das geringere Wachstumstempo mit der Zeit sinken.

Angesichts der deutlichen Anhebungen in letzter Zeit scheint an den Aktienmärkten bereits ein Großteil der guten Nachrichten in den Kursen berücksichtigt zu sein. Das Aufwärtspotenzial in nächster Zeit könnte deshalb etwas begrenzt sein. Daher haben die Anlageausschüsse von T. Rowe Price für Großbritannien und Europa sowie unsere anderen Multi‑Asset-Teams das Aktienengagement in den Multi-Asset-Portfolios kürzlich insgesamt leicht verringert. Dennoch bleiben wir auf jene Segmente ausgerichtet, die sehr empfindlich auf die Konjunkturbedingungen reagieren, zum Beispiel Substanzwerte, Small Caps und Schwellenländeraktien, und unserer Ansicht nach sehr wahrscheinlich von weiteren Aufwärtskorrekturen der Gewinnschätzungen profitieren werden.

Wie stark sich die erwartete globale Konjunkturerholung auswirken dürfte, könnte zusammen mit Faktoren wie der Bewertung helfen, eine gezielte Auswahl unter den regionalen Aktienmärkten zu treffen. Exportorientierte Volkswirtschaften wie Großbritannien und Japan könnten im Zuge der Wiedereröffnung der Märkte in aller Welt zum Beispiel besser abschneiden als die USA und Europa. Der britische Markt könnte zudem von der erfolgreichen Impfkampagne, der hohen Gewichtung eher zyklischer Bereiche und den attraktiven Bewertungen Unterstützung erhalten, Japan dagegen von den Reformen, die den Schwerpunkt auf die Wertschöpfung für Aktionäre und die Unternehmensführung legen, sowie von der erwarteten Wiedereröffnung der Märkte in Asien.

Natürlich sind die Bewertungen von Bedeutung und ein wichtiger Motor für die Entwicklung an den Aktienmärkten, jedoch müssen die Anleger eine Vielzahl weiterer Faktoren beachten, die sich auf die Aktienmärkte auswirken könnten. Wir bewegen uns auf unbekanntem Terrain, und weil es schwierig ist vorherzusagen, wie sich die Aktienmärkte in den verbleibenden Monaten des Jahres verhalten werden, ist es ratsam, vorsichtig zu sein und eine gute Diversifizierung beizubehalten. Allerdings dürften auch jetzt noch einige zyklische Bereiche an den weltweiten Aktienmärkten besser abschneiden als andere – genau auf diese Bereiche sollten die Anleger ihre Portfolios ausrichten. Bei hohen Bewertungen ist ein aktives, selektives Vorgehen wichtig, um trotz sinkender erwarteter Renditen möglichst hohe Erträge zu erzielen. Genauso wichtig ist es aber, das Gesamtengagement in Aktien zu verwalten und sicherzustellen, dass man flexibel bleibt und wieder am Markt aktiv werden kann, wenn die Bewertungen einladender werden.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juni 2021 / MARKET OUTLOOK

Yoram Lustig ist Head of Multi-Asset Solutions, EMEA im Bereich Multi Asset.

Michael Walsh ist ein in London ansässiger Solutions Strategist im Multi-Asset Solutions-Team für EMEA.