August 2022 / INVESTMENT INSIGHTS

Hochzinsanleihen erscheinen gegen eine Rezession gut gewappnet

Der Sektor ist in einer besseren Verfassung als in früheren Abschwungphasen

Auf den Punkt gebracht

- Die nächste Rezession dürfte von der Inflation, nicht von einer Bonitätskrise ausgelöst werden. Emittenten von Hochzinstiteln sollten sich besser behaupten können als in früheren Abschwungphasen. Die Bilanzen der Unternehmen sind mittlerweile sehr viel solider als noch im Jahr 2020, was Emittenten von Hochzinstiteln im Falle einer Rezession zusätzlich schützt. Der Ausfallzyklus bei Unternehmensanleihen im Jahr 2020 war brutal, allerdings ist der Hochzinssektor dadurch heute in einer viel besseren Verfassung.

- Die Rezessionsängste wachsen, da die Zentralbanken die Zinsen weiter erhöhen und als Reaktion auf die stark steigende Inflation zunehmend restriktive Töne anschlagen.

- Die Kurse sind durchweg stark gesunken, vor allem jene von Anlagen, die wie Hochzinsanleihen als riskanter gelten.

Die Angst an den Märkten ist so groß, dass sich die Anleger wohl fast zwangsläufig fragen, ob die aktuelle Krise ähnlich sein wird wie das Platzen der Dotcom-Blase im Jahr 2001 oder die globale Finanzkrise im Jahr 2008. Die gute Nachricht: Falls es dieses Mal wirklich zu einer Rezession kommt, wird sie den Unternehmensgewinnen aller Voraussicht nach deutlich weniger schaden, als es in früheren Abschwungphasen der Fall war.

Die aktuellen Bewertungen implizieren zwar, dass die Ausfälle von Unternehmensanleihen zunehmen werden. Wir halten dies aber nicht für eine realistische Einschätzung.

Deshalb sind Emittenten von Hochzinsanleihen heute besser aufgestellt als in der Vergangenheit

Drei Hauptgründe

Nur zur Veranschaulichung.

Dafür gibt es unseres Erachtens drei Gründe, auf die wir in diesem Artikel näher eingehen.

1. Diese Rezession wird von der Inflation, nicht von der Bonität ausgelöst werden

Abgesehen von Rezession im Jahr 2020, die durch die Pandemie bedingt war, gingen die meisten anderen Rezessionen der letzten Jahre auf eine Bonitätskrise zurück. Anders ausgedrückt: Sie wurden durch Bedenken bezüglich der Kreditwürdigkeit bestimmter Anlagen verursacht. Die Ursache für die globale Finanzkrise und das Platzen der Dotcom-Blase zum Beispiel war in erster Linie, dass mal im US-Wohnimmobiliensektor, mal im Bereich der Internet-Infrastruktur extrem hohe Schulden angehäuft wurden. Falls der aktuelle Abschwung in eine Rezession mündet, wird der Hauptgrund diesmal die Inflation sein. Inflationsbedingte Rezessionen sind selten, die letzte gab es in den Jahren 1982 und 1983.

Aktuell könnte so eine inflationsbedingte Rezession drohen, weil in den letzten Jahren durch fiskal- und geldpolitische Impulse gewaltige Mengen an Liquidität in die Weltwirtschaft gepumpt wurden, zuerst nach der globalen Finanzkrise und dann während der pandemischen Krise. Diese Liquidität hat die Anlagenkurse aufgebläht und die Spekulationstätigkeit angeheizt. Das Ergebnis ist die stark steigende Inflation, die wir heute erleben. Ob eine Rezession auf eine Bonitätskrise oder die Inflation zurückgeht, stellt für einen Anleger einen nicht unbedeutenden Unterschied dar.

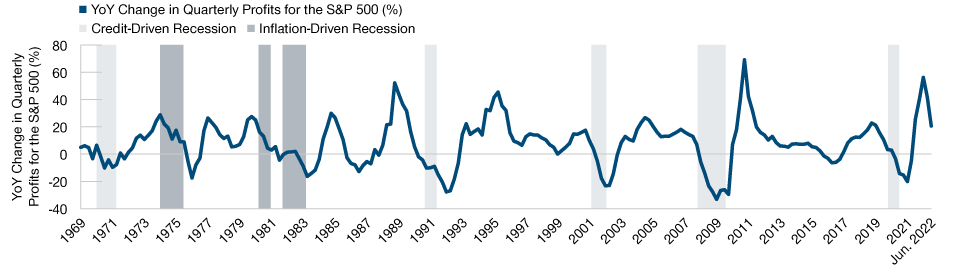

In der Vergangenheit hatten die Unternehmensgewinne bei einer inflationsbedingten Rezession in der Regel eher weniger zu leiden. Zum Beispiel sanken die Gewinne der Unternehmen im S&P 500 während der inflationsbedingten Rezession der Jahre 1982 und 1983, als die US-Notenbank den Leitzins auf 20% anhob, um 18%. Bei der inflationsbedingten Rezession der Jahre 1973 und 1974, als der Zinssatz 13% erreichte, sanken die Gewinne auch um 18%. Dies ist ein deutlicher Unterschied zur globalen Finanzkrise und dem Platzen der Dotcom-Blase, als die Gewinne jeweils um 49% und 25% einbrachen.

2. Die Unternehmensbilanzen sind seit 2020 solider geworden

Bonitätsbedingte Rezessionen sind für die Gewinne der Unternehmen nachteiliger gewesen

(Abb. 1) Inflationsbedingte Rezessionen richten weniger Schaden an

Stand: 30. Juni 2022. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.. YoY = im Vergleich zum Vorjahr. Quelle: Bloomberg Finance L.P. Analysen von T. Rowe Price.

Die Unternehmen befanden sich Anfang 2022 in einer sehr guten Verfassung, getragen von soliden Fundamentaldaten. Laut Analysen von Goldman Sachs ist der Liquiditätsgrad (eine Kennzahl für die Liquidität, die angibt, wie gut ein Unternehmen in der Lage ist, kurzfristigen Verpflichtungen nachzukommen) erst vor wenigen Monaten auf die höchsten Stände seit der globalen Finanzkrise gestiegen, während sich die Verschuldungsgrade (die angeben, wie groß der Anteil der Schulden am Kapital eines Unternehmens ist) auf den tiefsten Ständen seit dern Krisen bewegten.

Außerdem konnte die große Mehrheit der Unternehmen, die Hochzinsanleihen begaben, letztes Jahr von den attraktiven Finanzierungsbedingungen profitieren und ihre Fälligkeiten insgesamt verlängern.

Gerade einmal 1% der Hochzinsanleihen von US-amerikanischen und europäischen Unternehmen werden in diesem Jahr fällig, im Jahr 2023 auch nur relativ wenige. Eine große Zahl von Hochzinsanleihen wird erst ab 2025 fällig, was andeutet, dass die Bilanzen solide sind.

3. Wir haben gerade erst einen Ausfallzyklus hinter uns

Kam es bei Anleihen zu Ausfällen, lag dies bei vielen Unternehmen an der Covid-Pandemie. Im Jahr 2020 erreichte die Ausfallquote unter Emittenten von Hochzinsanleihen aus dem US-Energiesektor beinahe 30%, während unter Einzelhandelsunternehmen aus Europa die Zahl der Umschuldungen stark anstieg. Ausfallzyklen sind jedoch auch nützlich, denn sie helfen, stärkere von schwächeren Unternehmen zu unterscheiden. Jene, die das Potenzial besitzen, trotz einer Krise zu überleben und zu florieren, werden von ihren Geldgebern in der Regel gut unterstützt. Diese pumpen bei Bedarf Geld in das Unternehmen oder stellen Kreditlinien bereit, um ihre Investition zu einem späteren Zeitpunkt gewinnbringend zu veräußern.

Unternehmen mit wenig Aussicht auf langfristigen Erfolg werden dagegen meist ihrem Schicksal überlassen. Der jüngste Ausfallzyklus war brutal, allerdings ist der Hochzinssektor dadurch heute in einer viel besseren Verfassung: Die Ausfallquoten bei US-amerikanischen und europäischen Hochzinsanleihen liegen aktuell bei jeweils 0,36% und 0,01%. Diese extrem niedrigen Niveaus sind in einem Umfeld, das von nachlassendem Wachstum und hoher Inflation gekennzeichnet ist, nicht auf Dauer tragbar, weshalb es zwangsläufig zu mehr Ausfällen kommen dürfte.

Tatsächlich implizieren die aktuellen Marktbewertungen eine Ausfallquote bei globalen Hochzinsanleihen von 3,9% in den nächsten zwölf Monaten (ausgehend von einem Überschuss-Spread von 350 Bp.). Wir sind jedoch der Auffassung, dass die Marktbewertungen zum Teil auf allgemeine gesamtwirtschaftliche Bedenken zurückgehen und die tatsächliche Ausfallquote letztlich niedriger sein dürfte.

Die wichtigen Märkte scheinen intakt zu sein

Neben den drei oben genannten Faktoren sollte auch betont werden, dass die wichtigen Finanz- und Immobilienmärkte in den USA heute in einer sehr viel besseren Verfassung sind als bei früheren Rezessionen. Die Banken haben vor Kurzem ihre Stresstests mühelos bestanden und verfügen über solide Bilanzen. Die Schuldverpflichtungen für Wohnimmobilien in Prozent des Einkommens sind infolge der Auszahlung hoher staatlicher Mittel und der erhöhten Sparquoten viel niedriger als in den Jahren 2007 und 2008. Auch die Lage am Arbeitsmarkt ist im Allgemeinen sehr gut.

Die Generation der Babyboomer geht in Rente, und aufgrund der Zuwanderungspolitik in den USA und Europa werden die dadurch frei werdenden Stellen nicht mit ausländischen Arbeitskräften besetzt. Die Wahrscheinlichkeit, dass Unternehmen in zukünftigen Abschwungphasen Personal abbauen, sinkt dadurch beträchtlich.

Aus diesen Gründen sind wir davon überzeugt, dass Hochzinsanleihen sehr viel besser in der Lage sein werden, eine Rezession zu überstehen, als in der Vergangenheit.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

August 2022 / GLOBAL ASSET ALLOCATION

Michael Della Vedova ist ein globaler High Yield Portfolio Manager im Bereich Fixed Income. Er ist Portfolio Manager für die Europe High Yield Bond Strategy und Co-Portfolio Manager für den Global High Yield Bond Fund und die Global High Income Bond Strategy.