März 2021 / INVESTMENT INSIGHTS

Wie können sich Anleger auf eine steigende Inflation vorbereiten?

Da die Inflationserwartungen steigen, erläutern wir Anlageideen, die von einem Umfeld mit höheren Teuerungsraten profitieren könnten.

Auf den Punkt gebracht

- Nach mehreren Jahren mit sehr niedriger Inflation dürften die Preise im weiteren Jahresverlauf anziehen. Gründe dafür sind potenziell steigende Verbraucherausgaben, gestörte Lieferketten und das „frisch gedruckte Geld“ der Zentralbanken.

- Anleger sollten daher Assets in Erwägung ziehen, die von einem Preisschub profitieren könnten, darunter zyklische Aktien (Substanz-, Small-Cap- oder Schwellenmarktaktien), inflationsgeschützte Staatsanleihen und „Real Assets“ (Rohstoff- und Immobilienaktien).

Nachdem sich die Inflationserwartungen jahrelang auf sehr niedrigem Niveau bewegt hatten, sind sie für den weiteren Jahresverlauf 2021 zuletzt gestiegen. Die Gründe dafür sind gestörte Lieferketten, die Erwartung, dass sich nach Aufhebung der Lockdowns ein immenser Nachfragestau auflösen wird, sowie das frisch gedruckte Geld der Zentralbanken. Daher sollten die Anleger eine Anpassung ihres Portfolios in Betracht ziehen, um sich auf das neue Umfeld auszurichten.

Die Corona-Pandemie hat das Verbraucherverhalten dramatisch verändert und die Ausgaben der Privathaushalte erheblich nach unten gedrückt. Daten von Bloomberg zeigen, dass die Verbraucher in den größten Volkswirtschaften der Welt während der pandemiebedingten Lockdowns zusätzliche Ersparnisse in Höhe von 2,9 Billionen US-Dollar zur Seite gelegt haben. Zugleich haben die Regierungen massive Hilfspakete geschnürt, um Lohnausfälle zu ersetzen, darunter vor allem das im März 2021 in den USA verabschiedete 1,9 Billionen Dollar schwere „Pandemic Relief Bill“.

Nach der globalen Finanzkrise 2008/2009 hatten die Stützungsmaßnahmen keine nennenswerte Steigerung der Waren- und Dienstleistungspreise nach sich gezogen. Damals zielten die geldpolitischen Hilfspakete vor allem auf die Rettung des Finanzsystems ab, was die Preise an den Finanzmärkten nach oben getrieben hatte – nicht aber die Verbraucherpreise, da den Konsumenten weitgehend keine Finanzhilfen zukamen. Im Gegensatz dazu werden in der Corona-Pandemie die Verbraucher direkt unterstützt – in den USA mitunter durch einen Scheck, der direkt in ihren Briefkasten flattert. Wir gehen daher davon aus, dass die Verbraucher seit Ausbruch der Pandemie ein bemerkenswertes Sparpolster aufbauen konnten, das sie ausgeben können, wenn die Wirtschaft wieder hochfährt.

Auf der Angebotsseite hat die Pandemie derweil zu Unterbrechungen im Dienstleistungsgewerbe und Produktions- und Transportengpässen geführt. Mit dem beginnenden Aufschwung der Weltwirtschaft haben sich auch die Preise für Rohstoffe, Landwirtschaft und Öl wieder erholt. So ist der Preis für ein Barrel der Sorte Brent von einem Rekordtief von weniger als 20 Dollar im April 2020 mittlerweile wieder auf 70 Dollar gestiegen. Darüber hinaus wurde 2020 nach Angaben der US-Notenbank etwa ein Fünftel aller umlaufenden US-Dollar gedruckt. Diese stark inflationären Kräfte könnten in Verbindung mit einem abrupten Anstieg der Verbraucherausgaben für einigen Preisdruck sorgen.

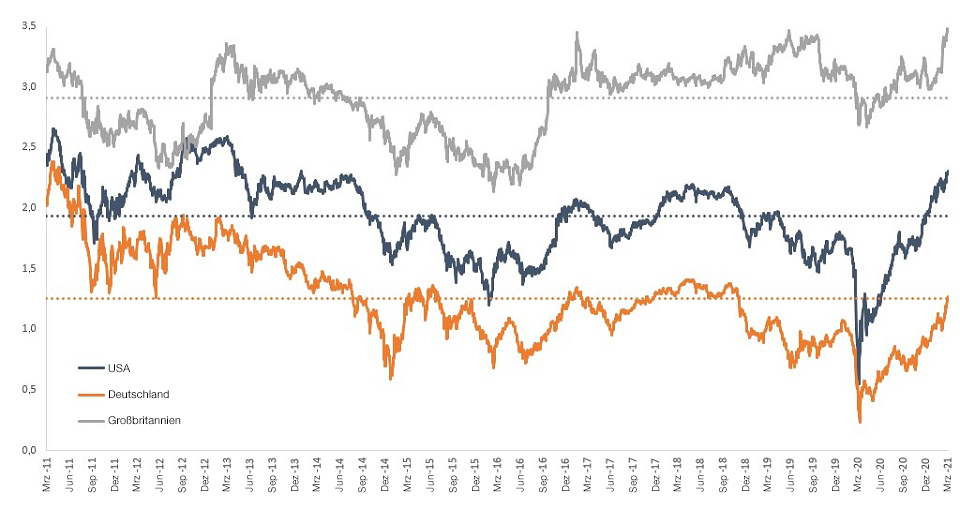

Abbildung 1: Inflationserwartungen

10-jährige Breakeven-Inflationsrate in den USA, Deutschland und Großbritannien (Zehnjahreszeitraum bis 16. März 2021)

Zur Messung der Inflationserwartungen dient üblicherweise der Vergleich zwischen den Renditen von Staatsanleihen und den Renditen von inflationsgebundenen Staatsanleihen mit der gleichen Laufzeit – die sogenannte Breakeven-Inflationsrate (Abbildung 1). Die Breakeven-Inflationsrate gibt die Erwartungen des Rentenmarktes für die jährliche Inflationsrate in den nächsten zehn Jahren an, unter Verwendung von Anleihen mit einer Laufzeit von zehn Jahren.

Die Abbildung zeigt, dass die Inflationserwartungen in den drei Ländern zwar nach wie vor relativ moderat sind, jedoch in Deutschland seit November 2018, in den USA seit Juni 2014 und in Großbritannien seit über zehn Jahren nicht mehr so hoch waren.

Viele der Inflationstreiber könnten allerdings vorübergehend sein, sodass die Teuerungsraten möglicherweise nicht dauerhaft steigen. Zudem sind einige strukturelle deflationäre Faktoren, darunter die alternde Bevölkerung, die fortschreitende technologische Disruption und die Globalisierung, nach wie vor intakt, sodass die Inflationsraten möglicherweise dauerhaft niedriger bleiben als früher. Dennoch sollten Anleger unseres Erachtens nicht damit rechnen, dass sich die ultraniedrigen Inflationsraten der letzten zehn Jahre fortsetzen.

Derweil dürfte die Inflation nicht überall gleich hoch ausfallen. So dürften die Preise beispielsweise in Europa weniger stark anziehen als in den USA, wo sich die Wirtschaft infolge der massiven Konjunkturpakete schneller erholen dürfte, zumal der Nachfragestau in den USA so groß sein dürfte wie in keinem anderen Land. Derweil dürfte die europäische Wirtschaft langsamer in Schwung kommen. Die Europäische Zentralbank hat sich in den letzten Jahren schwergetan, die Wirtschaft der Eurozone wieder anzukurbeln und ihr Inflationsziel von 2 Prozent zu erreichen. Ein moderater Preisschub wäre daher positiv zu werten, solange er ein gewisses Niveau nicht überschreitet.

Anlageideen

Angesichts der erwarteten Verschiebung halten wir eine Ausrichtung des Portfolios auf Anlagen, die direkt oder indirekt von einer höheren Inflation profitieren könnten, für angebracht. Im Aktienbereich eignen sich typischerweise Substanz-, Small-Cap- und Schwellenmarktaktien, und an den Festzinsmärkten beispielsweise inflationsgebundene Staatsanleihen und variabel verzinsliche Bankkredite („Leveraged Loans“), sofern diese die Kriterien für die Aufnahme in das Portfolio erfüllen. Ebenfalls für interessant halten wir in einem solchen Umfeld „Real Assets“ (Rohstoff- und Immobilienaktien sowie REITs), die bei steigenden Preisen üblicherweise Wertsteigerungspotenziale bieten.

Wesentliche Risiken

Folgende Risiken sind für die in diesem Dokument dargestellten Informationen von wesentlicher Bedeutung: Auch wenn das Vermögen auf verschiedene Anlageklassen verteilt wird, um die Risiken zu diversifizieren, ist ein Teil davon bestimmten Hauptrisiken ausgesetzt.

KapitalrisikoDer Wert Ihrer Anlage ändert sich und wird nicht garantiert. Er wird durch Veränderungen des Wechselkurses der Basiswährung des Portfolios gegenüber der Zeichnungswährung beeinflusst, sofern es sich um unterschiedliche Währungen handelt.

Aktienrisiko—Im Allgemeinen sind Aktien mit größeren Risiken verbunden als Anleihen oder Geldmarktinstrumente.

Kreditrisiko—Anleihen und Geldmarktpapiere können an Wert verlieren, wenn sich die finanzielle Lage des Emittenten verschlechtert.

Währungsrisiko—Wechselkursänderungen können die Anlagegewinne schmälern beziehungswiese Verluste erhöhen.

Schwellenmarktrisiko—Die Märkte der Schwellenländer sind weniger etabliert als die Märkte der Industrieländer und bergen daher höhere Risiken.

Risiko in Verbindung mit Auslandsinvestitionen—Investitionen in anderen Ländern als dem Wohnsitzland können aufgrund von negativen Wechselkurseffekten, Unterschieden in der Marktstruktur und Liquidität sowie länderspezifischen, regionalen und wirtschaftlichen Entwicklungen mit einem höheren Risiko verbunden sein.

Zinsrisiko—Wenn die Zinsen steigen, verlieren Anleihen in der Regel an Wert. Dieses Risiko ist im Allgemeinen umso größer, je länger die Laufzeit und je höher die Kreditqualität eines Anleiheinvestments ist.

Anlageportfoliorisiko—Anlagen in einem Portfolio sind mit bestimmten Risiken verbunden, denen ein Anleger bei einer Direktanlage an den Märkten nicht ausgesetzt wäre.

Risiko in Verbindung mit Immobilienwerten—Immobilien und damit verwandte Anlagen können von allen Faktoren negativ betroffen sein, die eine Wertminderung einer bestimmten Lage oder eines einzelnen Objekts bewirken.

Small‑ und Mid-Cap-Risiko—Aktien von Unternehmen mit geringer und mittlerer Marktkapitalisierung (Small und Mid Caps) können stärkeren Kursschwankungen unterliegen als Aktien größerer Unternehmen (Large Caps).

Risiko in Bezug auf den Anlagestil—Die Beliebtheit verschiedener Anlagestile kann sich je nach Marktumfeld oder Anlegerstimmung ändern.

Operationelles Risiko— Betriebsausfälle könnten zu Störungen des Portfoliobetriebs oder finanziellen Verlusten führen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

März 2021 / INVESTMENT INSIGHTS

März 2021 / INVESTMENT INSIGHTS

Yoram Lustig ist Head of Multi-Asset Solutions, EMEA im Bereich Multi Asset.