Land und Sprache

Österreich

Deutsch

Belgien

Dänemark

Estland

Finnland

Frankreich

Island

Irland

Lettland

Litauen

Luxemburg

Niederlande

Norwegen

Portugal

Schweden

Vereinigtes Königreich

Juni 2023 / Marktausblick zur Jahresmitte

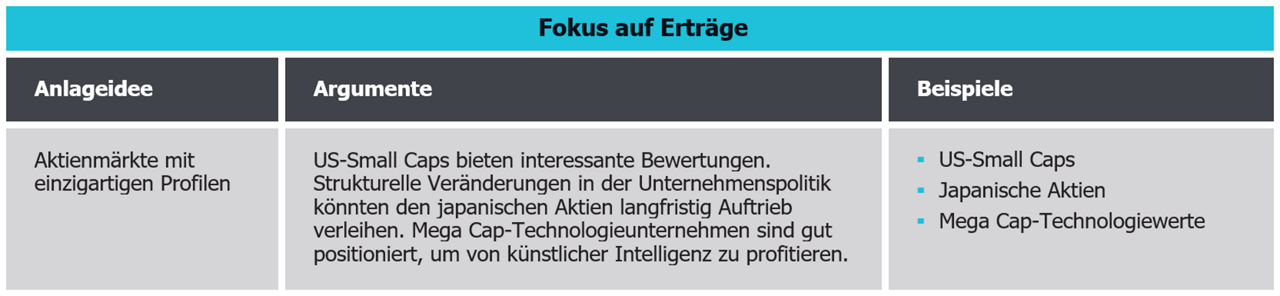

Fokus auf Erträge

Marktausblick zur Jahresmitte 2023 – Drittes Thema

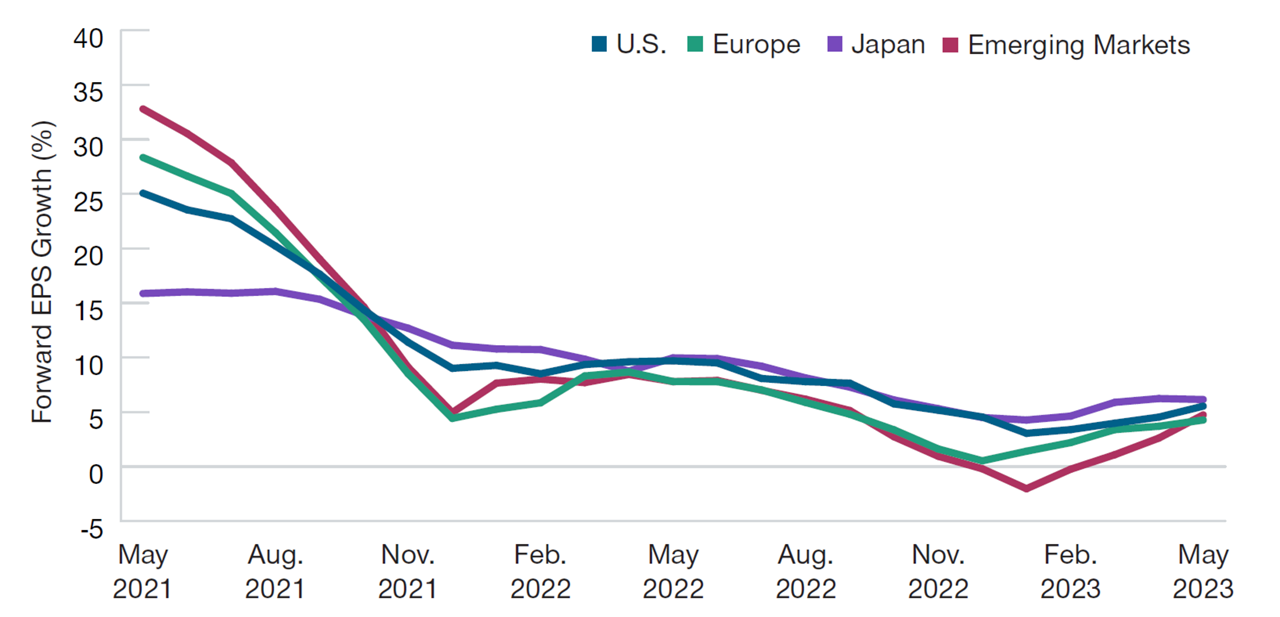

Die Aktienrenditen waren in den ersten fünf Monaten des Jahres 2023 weitgehend positiv. Die Frage ist nun, ob die Gewinnprognosen, die sich in der ersten Jahreshälfte stabilisiert haben (Abbildung 6), wieder nach unten korrigiert werden.

Page vermutet, dass dies der Fall sein wird. Ende Mai, so stellt er fest, lagen die Gewinnwachstumsprognosen für die Aktien des S&P 500 Index immer noch im zweistelligen Bereich. „Wir wissen, dass die Analysten an der Wall Street dazu neigen, die Situation durch die rosarote Brille zu betrachten, aber ich denke, dass diese Erwartungen zurückgehen müssen.“

Die Gewinnwachstumserwartungen sind gesunken, könnten aber immer noch zu hoch sein

(Abb. 6) Voraussichtliches Wachstum des Gewinns pro Aktie (EPS), nächste 12 Monate

Stand: 31. Mai 2023. Die tatsächlichen Ergebnisse können erheblich von den Schätzwerten abweichen.

USA = S&P 500 Index. Europa = MSCI Europe Index. Japan = MSCI Japan Index. Schwellenländer = MSCI Emerging Markets Index.

Quellen: Standard & Poor’s, MSCI (siehe „Zusätzliche Informationen“). Berechnungen von T. Rowe Price basierend auf den Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

Unter der Annahme, dass die Weltwirtschaft in eine leichte Rezession eintritt, könnten die weltweiten Gewinne nach Schätzungen von Thomson im Jahr 2024 stagnieren oder um bis zu 5% sinken.3 Verglichen mit vergangenen Gewinnzyklen könnte dies als positives Ergebnis gewertet werden. „Zum jetzigen Zeitpunkt denke ich, dass wir es mit einem recht günstigen Zyklus zu tun haben.“

Selbst ein bescheidener Gewinnrückgang würde die überzogenen Bewertungen der US-Large Caps weiter unter Druck setzen. Zu der Zeit, als die Fed die Zinssätze nahe bei Null hielt, so erinnert sich Page, lautete ein beliebtes Wall-Street-Akronym TINA – There Is No Alternative (Es gibt keine Alternative). „TINA hat uns aber inzwischen verlassen“, sagt er. „Jetzt gibt es Alternativen.“

Laut einigen Messungen erscheinen US-Large-Cap-Aktien sogar teurer als vor der letztjährigen Baisse, sagt Page, obwohl das Kurs-Gewinn-Verhältnis (KGV) des S&P 500 Index gesunken ist.

Das Bewertungsmodell, das zur Berechnung der Risikoprämie für Aktien – die Belohnung für das Eingehen des zusätzlichen Risikos, das mit dem Halten von Aktien anstelle von Anleihen verbunden ist – verwendet wird, vergleicht die Gewinnrendite des S&P 500 (der Kehrwert des KGV) mit der Rendite der zehnjährigen Staatsanleihen. Zu Beginn des Jahres 2022, so Page, entsprach ein Kurs-Gewinn-Verhältnis (KGV) von 23 für den S&P 500 einer Gewinnrendite von 4,3%, gegenüber einer Rendite von 1,5% für zehnjährige Staatsanleihen. Damit lag die Risikoprämie für Aktien bei 2,8 Prozentpunkten.

Ende Mai dieses Jahres war das Kurs-Gewinn-Verhältnis (KGV) des S&P 500 auf 18,4 gesunken und die Gewinnrendite auf 5,4% gestiegen. Die Rendite 10-jähriger Staatsanleihen war jedoch noch stärker gestiegen, nämlich auf 3,7%. Nettoergebnis: eine Aktienrisikoprämie von 1,7 Prozentpunkten – niedriger als vor dem Aktienausverkauf von 2022.

Nach diesem Maßstab, so Page weiter, liegen die Bewertungen von US-Aktien derzeit im unattraktivsten 5. Perzentil ihrer 10-jährigen historischen Spanne.4

U.S. Small‑Caps sind billig

Allerdings findet man auf dem US-Markt auch Schnäppchen, fügt Page hinzu. Viele hochwertige Small- und Mid Caps werden mit erheblichen Abschlägen zu ihren historischen Durchschnittswerten gehandelt. Während das Kurs-Gewinn-Verhältnis des S&P 500 näher am oberen Ende seiner 10-Jahres-Spanne als am unteren Ende liegt, stellt Page fest, dass für den S&P 600 Index – eine führende US-Benchmark für Small Caps – das Gegenteil zutrifft. „US-Small Caps sind so bewertet wie im Jahr 2008“, sagt er.

Natürlich sind die Bewertungen von Small Caps zum Teil deshalb so niedrig, weil viele Anleger über das Risiko einer Rezession besorgt sind und kleinere Unternehmen in der Vergangenheit bei wirtschaftlichen Abschwüngen anfälliger waren. Aber wie bei Hochzinsanleihen kann eine geschickte Wertpapierauswahl aktiven Portfoliomanagern dabei helfen, Unternehmen mit schwachen Bilanzen und hohem zyklischem Ertragsrisiko zu vermeiden, so Page.

Auch am anderen Ende des Kapitalisierungsspektrums könnten sich potenzielle Chancen bieten: bei den Mega-Cap-Technologieunternehmen, die beim Ausverkauf im Jahr 2022 stark betroffen waren – zum Teil aufgrund ihrer teuren Bewertungen.

Big Tech hat sich in der ersten Hälfte des Jahres 2023 stark erholt, was zum Teil auf die wachsende Begeisterung der Anleger für Anwendungen der künstlichen Intelligenz (KI) wie ChatGPT – den interaktiven Chatbot, der im November letzten Jahres auf den Markt gebracht wurde – zurückzuführen ist.

Thomson geht davon aus, dass KI weiterhin Investitionen in eine Reihe von Technologiesektoren, darunter Halbleiter, Speicher und Cloud-Speicher, vorantreiben wird. Außerdem erfordern KI-Programme eine teure Ausbildung, stellt er fest. All dies kommt den größten Technologieplattformen zugute, die über die Ressourcen verfügen, um neue KI-Anwendungen zu entwickeln und/oder bestehende zu verbessern.

„Bei KI ist ein Wettrüsten im Gange, das meiner Meinung nach dazu führen wird, dass die Starken noch stärker werden.“

Ist die Outperformance der USA beendet?

Für die weltweiten Aktienmärkte im Allgemeinen stellt sich in Bezug auf die zweite Jahreshälfte vor allem die Frage, ob die rekordverdächtige Outperformance des US-Aktienmarktes letztlich zu Ende geht.

Bis zum Ende des Jahres 2022 hatte der S&P 500 Index in 53 aufeinanderfolgenden rollierenden Dreijahreszeiträumen bei vierteljährlicher Messung höhere Renditen verzeichnet als der MSCI EAFE Index (Europa, Australien, Ferner Osten) – eine Benchmark für die Märkte der Industrieländer außerhalb der USA und Kanadas – so Thomson. Aber die ‚finanzielle Schwerkraft’ könnte den US-Markt wieder auf den Boden der Tatsachen zurückbringen:

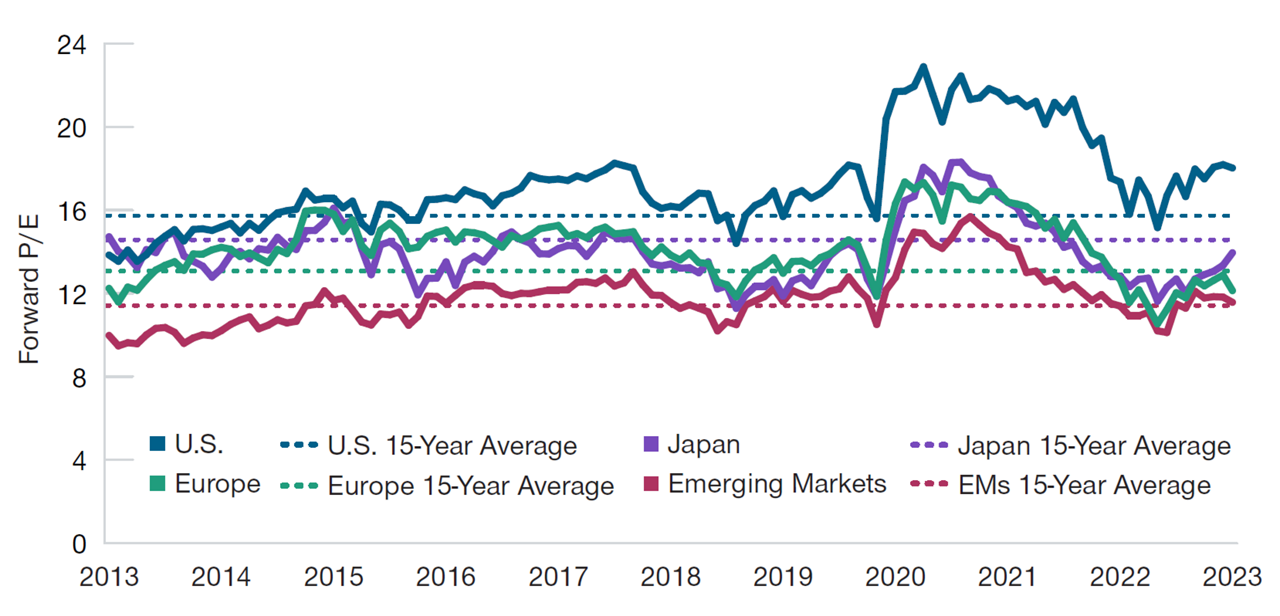

■ Die meisten internationalen Märkte außerhalb der USA weisen weiterhin deutlich niedrigere Bewertungen auf, sowohl im Vergleich zu US-Aktien als auch zu ihren eigenen 15-Jahres-Durchschnittswerten (Abbildung 7).

■ Die jüngsten Gewinnwachstumsschätzungen waren für Japan höher als für den S&P 500 und für die europäischen Industrieländer mit diesem vergleichbar.

■ Ein schwächerer US-Dollar könnte das globale Renditepotenzial für nicht abgesicherte, US-Dollar basierte Anleger erhöhen.

Aktienbewertungen außerhalb der USA wirken interessanter

(Abb. 7) Kurs-Gewinn-Verhältnisse in den wichtigsten Aktienregionen in den nächsten 12 Monaten

Stand: 31. Mai 2023.

USA = S&P 500 Index. Europa = MSCI Europe Index. Japan = MSCI Japan Index. Schwellenländer = MSCI Emerging Markets Index. Die tatsächlichen Ergebnisse können erheblich von den Schätzwerten abweichen.

Quellen: Standard & Poor’s, MSCI (siehe „Zusätzliche Informationen“). Berechnungen von T. Rowe Price basierend auf den Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

Laut Thomson holen die Aktien der Industrieländer (ohne USA) als Gruppe bereits zu den USA auf. Der MSCI Europe Index übertraf den Weltmarkt (gemessen am MSCI All Country World Index) in den ersten fünf Monaten des Jahres 2023 um mehr als 30%, stellt er fest.

Laut Thomson könnte der japanische Aktienmarkt in Zukunft die Nase vorn haben. Für das jüngste Geschäftsjahr, das im März endete, stellt er fest, dass ein 5%iges Wachstum der japanischen Unternehmensgewinne dank umfangreicher Aktienrückkäufe zu einem kräftigen Anstieg des Gewinns je Aktie um 12% führte.

Längerfristige strukturelle Faktoren wie eine verbesserte Unternehmensführung und Kapitalallokation sprechen laut Thomson ebenfalls für japanische Aktien, genau wie die Möglichkeit, dass japanische Pensionsfonds ihre seit 25 Jahren anhaltende Tendenz zum Nettoverkauf japanischer Aktien umkehren werden.

Thomson sagt auch, dass er trotz der strukturellen wirtschaftlichen Probleme des Landes eine positive Einstellung zu chinesischen Aktien beibehält. Das Geldmengenwachstum in China übersteigt derzeit das reale Wirtschaftswachstum, stellt er fest. „Unter normalen Umständen ist das eigentlich ein starker Hintergrund für die Preise von Finanzanlagen“.

Die Anleger müssen jedoch die geopolitischen Risiken im Auge behalten, vor allem das Konfliktpotenzial im Zusammenhang mit Taiwan. „Das Tailrisiko im Zusammenhang mit Taiwan können wir nicht aus der Welt schaffen“, sagt Thomson. „Ich halte es zwar für übertrieben, aber es ist da.“

3 Die tatsächlichen Ergebnisse können erheblich abweichen. Bezüglich der Schätzungen siehe „Zusätzliche Informationen“.

4 Gewinnrendite des Russell 3000 Index im Vergleich zur Rendite der 10-jährigen Staatsanleihe für den am 23. Mai 2023 endenden Zehnjahreszeitraum, basierend auf monatlichen Daten.

Arif Husain, CFA

Head of International Fixed Income and Chief Investment Officer

Sébastien Page, CFA

Head of Global Multi‑Asset and Chief Investment Officer

Justin Thomson

Head of International Equity and Chief Investment Officer

Weitere Marktausblicke zur Jahresmitte

Wirtschaftliche Belastbarkeit auf dem Prüfstand

Marktausblick zur Jahresmitte 2023

Erstes Thema

Comeback der Anleihen?

Marktausblick zur Jahresmitte 2023

Zweites Thema

Marktausblick zur Jahresmitte 2023

Das Signal im Rauschen finden.

Abonnieren Sie unsere monatlichen Global Asset Allocation Viewpoints

Jeden Monat erstellt unser Investmentkomitee einen Bericht, in dem es die zwei von ihnen beobachteten Marktthemen, ihre Einschätzung der Anlegerstimmung in den einzelnen Regionen und ihre neuesten Über- und Untergewichtungen von Anlageklassen darlegt.

Dieser Bericht soll Ihnen bei Ihrer Entscheidungsfindung und bei der Beratung Ihrer Kunden helfen.

Möchten Sie mehr erfahren?

Wir helfen Ihnen gern weiter.

Wenn Sie Fragen haben oder mehr über T. Rowe Price erfahren möchten, nehmen Sie bitte Kontakt mit uns auf.

Zusätzliche Angaben

Die Angaben stammen zwar aus Quellen, die von J.P. Morgan als zuverlässig angesehen werden, J.P. Morgan übernimmt jedoch keine Gewähr für ihre Vollständigkeit oder Richtigkeit. Der Index wird mit Genehmigung verwendet. Der Index darf nicht ohne vorherige schriftliche Zustimmung von J.P. Morgan kopiert, verwendet oder weitergegeben werden. Copyright © 2023, J.P. Morgan Chase & Co. Alle Rechte vorbehalten.

Quelle: MSCI. MSCI und deren verbundene Unternehmen sowie externe Quellen und Anbieter (gemeinsam „MSCI“) geben keine ausdrücklichen oder stillschweigenden Garantien oder Zusicherungen ab und haften in keiner Weise für in diesem Dokument enthaltene Daten von MSCI. Die Daten von MSCI dürfen nicht weitergegeben oder als Grundlage für andere Indizes, Wertpapiere oder Finanzprodukte verwendet werden. Dieser Bericht wurde von MSCI nicht genehmigt, überprüft oder erstellt. Historische Daten und Analysen von MSCI sind nicht als Indikator oder Garantie für Analysen, Prognosen oder Vorhersagen der zukünftigen Wertentwicklung anzusehen. Die Daten von MSCI sind nicht als Anlageberatung oder Empfehlung zu verstehen, eine Anlageentscheidung zu treffen (oder zu unterlassen), und dürfen nicht als Grundlage dafür herangezogen werden.

Copyright © 2023, S&P Global Market Intelligence (sowie deren angeschlossene Unternehmen, sofern zutreffend). Die Vervielfältigung von Informationen, Daten oder Materialien, einschließlich Ratings, („Inhalte“) ist in jeglicher Form ohne vorherige schriftliche Genehmigung der betreffenden Partei untersagt. Weder diese Partei noch ihre verbundenen Unternehmen oder Zulieferer („Inhalteanbieter“) gewährleisten die Richtigkeit, Angemessenheit, Vollständigkeit, Aktualität oder Verfügbarkeit von Inhalten, und sie übernehmen auch keine Verantwortung für (fahrlässige oder anderweitige) Fehler oder Auslassungen (ungeachtet der Ursache) oder für die Ergebnisse der Nutzung solcher Inhalte. In keinem Fall haften Inhalteanbieter für Schäden, Kosten, Ausgaben, Rechtskosten oder Verluste (einschließlich entgangener Einnahmen oder Gewinne sowie Opportunitätskosten) im Zusammenhang mit der Nutzung der Inhalte. Verweise auf bestimmte Anlagen oder Wertpapiere, Ratings oder Bemerkungen zu Anlagen, die Bestandteil der Inhalte sind, stellen keine Empfehlung zum Kauf, Verkauf oder Besitz solcher Anlagen oder Wertpapiere dar, treffen keine Aussagen zur Eignung von Anlagen oder Wertpapieren und sollten nicht als Anlageberatung betrachtet werden. Kreditratings basieren auf Meinungen, nicht auf Tatsachen.

©2023 Morningstar, Inc. Alle Rechte vorbehalten. Für die in diesem Dokument enthaltenen Informationen gilt: (1) Sie sind Eigentum von Morningstar und/oder ihren Inhalteanbietern und (2) dürfen weder kopiert noch verteilt werden; (3) ihre Richtigkeit, Vollständigkeit und Aktualität werden nicht garantiert. Weder Morningstar noch ihre Inhalteanbieter haften für Schäden oder Verluste, die sich aus der Verwendung dieser Informationen ergeben. Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Ergebnisse.

ICE Data Indices, LLC („ICE DATA“), verwendet mit Genehmigung. ICE DATA, DEREN VERBUNDENE UNTERNEHMEN UND DIE JEWEILIGEN DRITTANBIETER ÜBERNEHMEN KEINE GEWÄHRLEISTUNG UND MACHEN KEINE ZUSICHERUNGEN, WEDER AUSDRÜCKLICH NOCH IMPLIZIT, EINSCHLIESSLICH GEWÄHRLEISTUNGEN ZUR MARKTGÄNGIGKEIT ODER EIGNUNG FÜR EINEN BESTIMMTEN ZWECK ODER EINE BESTIMMTE VERWENDUNG DER INDIZES, DER INDEXDATEN UND JEGLICHER DARIN ENTHALTENER, DAMIT VERBUNDENER ODER DARAUS ABGELEITETER DATEN. ICE DATA, DEREN VERBUNDENE UNTERNEHMEN UND DIE JEWEILIGEN DRITTANBIETER LEISTEN WEDER SCHADENERSATZ NOCH ÜBERNEHMEN SIE IRGENDEINE HAFTUNG IN BEZUG AUF DIE RICHTIGKEIT, GENAUIGKEIT, AKTUALITÄT ODER VOLLSTÄNDIGKEIT DER INDIZES ODER DER INDEXDATEN ODER JEGLICHER KOMPONENTEN DERSELBEN. DIE INDIZES UND DIE INDEXDATEN SOWIE JEGLICHE KOMPONENTEN DERSELBEN WERDEN OHNE GEWÄHR ZUR VERFÜGUNG GESTELLT UND DIE VERWENDUNG ERFOLGT AUF EIGENE GEFAHR. WEDER ICE DATA NOCH SEINE VERBUNDENEN UNTERNEHMEN ODER DIE JEWEILIGEN DRITTANBIETER SPONSERN, UNTERSTÜTZEN ODER EMPFEHLEN T. ROWE PRICE ODER DEREN PRODUKTE ODER DIENSTLEISTUNGEN.

CFA® und Chartered Financial Analyst® sind eingetragene Handelsmarken des CFA Institute.

T. Rowe Price warnt, dass Schätzungen zur Konjunktur und zukunftsgerichtete Aussagen zahlreichen Annahmen, Risiken und Unsicherheiten unterliegen, die sich im Laufe der Zeit verändern. Die tatsächlichen Ergebnisse könnten wesentlich von den in den Schätzungen und zukunftsgerichteten Aussagen erwarteten Ergebnissen abweichen, und die zukünftigen Ergebnisse könnten erheblich von der Entwicklung in der Vergangenheit abweichen. Die hierin enthaltenen Angaben sind nur zur Veranschaulichung und Information bestimmt. Prognosen basieren auf

subjektiven Schätzungen in Bezug auf das Marktumfeld, die möglicherweise nie eintreten. Alle historischen Daten, die dieser Analyse zugrunde liegen, beruhen auf Informationen von T. Rowe Price und aus Drittquellen und wurden nicht von unabhängiger Seite überprüft. Zukunftsgerichtete Aussagen sind nur an dem Tag, an dem sie getätigt werden, zutreffend, und T. Rowe Price ist nicht verpflichtet und sichert nicht zu, zukunftsgerichtete Aussagen zu aktualisieren.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Es ist in keiner Weise als (Anlage-) Beratung zu verstehen (auch nicht in treuhänderischem Sinne) und nicht dafür bestimmt die hauptsächliche Grundlage für eine Investitionsentscheidung zu sein. Potenziellen Anlegern wird empfohlen, vor einer Anlageentscheidung unabhängigen rechtlichen, finanziellen und steuerlichen Rat einzuholen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

EWR – Sofern nicht anders angegeben, wird dieses Material herausgegeben und genehmigt von T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri, L-1724 Luxemburg, zugelassen und reguliert durch die Luxemburger Commission de Surveillance du Secteur Financier. Nur für professionelle Kunden.

Schweiz – In der Schweiz herausgegeben von T. Rowe Price (Switzerland) GmbH, Talstrasse 65, 6. Stock, 8001 Zürich, Schweiz. Nur für qualifizierte Anleger.

© 2023 T. Rowe Price. Alle Rechte vorbehalten. T. ROWE PRICE, INVEST WITH CONFIDENCE und das Dickhornschaf-Design sind, gemeinsam und/oder getrennt, Marken oder eingetragene Marken von T. Rowe Price Group, Inc.

202306-2905731