März 2023 / INVESTMENT INSIGHTS

Warum Value-Aktien wieder wettbewerbsfähiger werden

Das Anlageumfeld hat sich entscheidend verändert

Nach einem Jahrzehnt, in dem Wachstumswerte die Performance dominierten, meldeten sich Value-Aktien im vergangenen Jahr eindrücklich zurück: Der MSCI World Value Index übertraf sein Pendant für Wachstumsaktien um mehr als 20 Prozentpunkte. Das bedeutet nicht zwangsläufig, dass Value-Anlagen in den nächsten zehn Jahren die Nase vorn haben werden. Doch es bestätigt meine Einschätzung, dass die Negativfaktoren, die Value-Aktien bisher belasteten, an Bedeutung verlieren. Dadurch könnte das Value-Segment so wettbewerbsfähig werden wie seit der globalen Finanzkrise nicht mehr.

Warum hat die Dominanz der Wachstumswerte so lange angehalten? Einer der Gründe war, dass auf die globale Finanzkrise eine lange Phase niedriger Zinsen folgte. Wachstumsaktien, bei denen die Aussicht auf höhere Cashflows in ferner Zukunft besteht, kam dieses Umfeld zugute. Wie die mathematischen Grundlagen von Anleihen verdeutlichen, hat ein niedrigeres Zinsniveau zur Folge, dass längerfristige Cashflows einen höheren Barwert haben. Value-Aktien profitieren von niedrigeren Zinsen weniger stark, da von Unternehmen dieses Segments in der Regel erwartet wird, dass sie auf kürzere Sicht Gewinne erwirtschaften.

Die Zinsen spielten zwar eine Rolle, doch der Hauptgrund für die Dominanz der Wachstumsaktien lag unseres Erachtens darin, dass es sich für Anleger wirklich auszahlte, auf disruptive Technologien wie Online-Shopping oder digitales Marketing zu setzen. Das Potenzial vieler dieser Technologieaktien wurde am Markt nur langsam erkannt – bis sie schließlich die Erwartungen erheblich übertrafen. Als die Möglichkeiten einiger der neuen Technologien deutlich wurden, stürzten sich die Anleger auf Wachstumswerte, die daraufhin eine Boomphase erlebten.

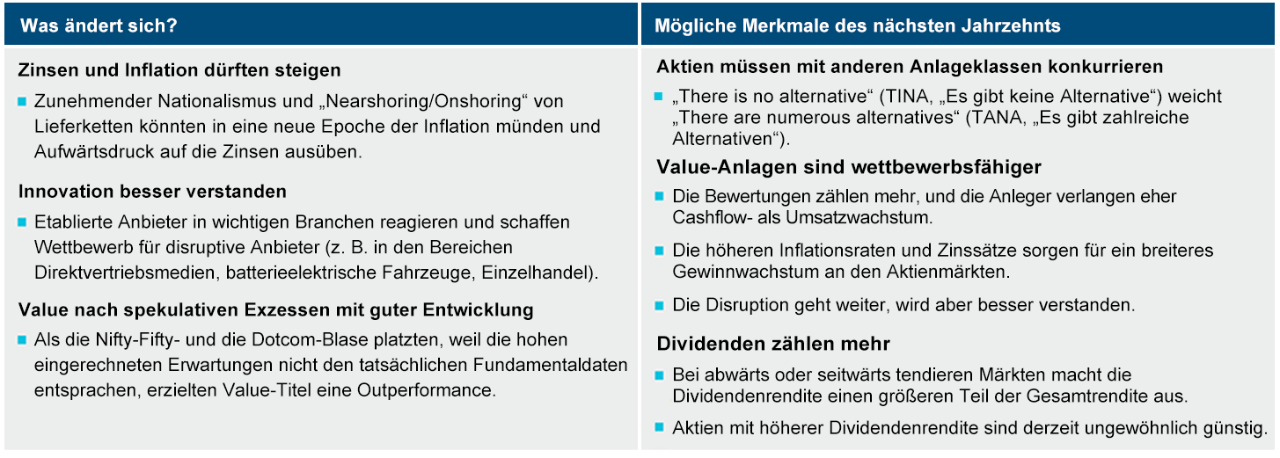

Das Anlageumfeld verändert sich

(Abb. 1) Die Bewertungen werden künftig eine größere Rolle spielen

Stand: 31. Januar 2023.

Quelle: T. Rowe Price.

Die nächste Marktphase wird meiner Meinung nach anders verlaufen. Zum einen erscheint eine Rückkehr zu sehr niedrigen Zinsen in absehbarer Zukunft äußerst unwahrscheinlich. Die Inflation dürfte zwar gegenüber dem aktuellen Niveau wieder sinken. Doch durch das „Onshoring“ und „Nearshoring“ von Lieferketten steuern wir möglicherweise auf eine neue Epoche zu, in der die Inflation längere Zeit hoch bleibt, da es den Unternehmen aufgrund der Deglobalisierung schwerer fällt, ihre Arbeits- und Rohstoffkosten zu senken. In diesem Fall werden auch die Zinsen höher bleiben als in der jüngsten Vergangenheit. Bei einem höheren Zinsniveau steigt tendenziell der Wert der aktuellen Gewinne, während zukünftige Gewinne an Wert verlieren, was Value-Aktien zugutekommt.

Zudem ist die Ära der technologischen Disruption zwar noch nicht vorbei, doch unserer Ansicht nach ist dieser Prozess in eine reifere Phase eingetreten. Wir sind mit Zukunftsprognosen stets vorsichtig, halten es aber für wahrscheinlich, dass die Menschen in zehn Jahren immer noch Videos streamen, im Internet einkaufen und häufiger in Elektrofahrzeugen unterwegs sind. Allerdings dürfte der Wettbewerb in diesen Branchen zunehmen. Frühe Innovatoren werden sich künftig möglicherweise nicht als die besten langfristigen Anlagen erweisen: Netflix und Tesla beispielsweise werden sich einem harten Wettbewerb stellen müssen, da andere innovative Unternehmen aufholen. In den nächsten zehn Jahren ergeben sich die attraktivsten Anlagechancen möglicherweise bei seit Längerem etablierten Unternehmen, die durch Disruption stark belastet wurden, aber auch in der Lage sind, die neuen Technologien zu nutzen und sich in den neu entstandenen Marktsegmenten zu behaupten. Wenn beispielsweise der derzeit extrem niedrig bewertete Volkswagen-Konzern letztlich Elektrofahrzeuge produziert, die mit dem hohen Standard von Tesla konkurrieren können, könnten sich die Erwartungen bezüglich beider Unternehmen als falsch erweisen.

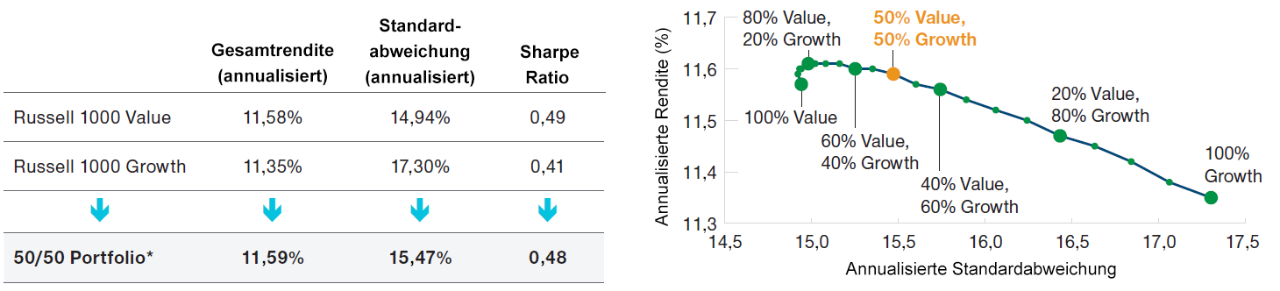

Value-Aktien sind ein wichtiger Baustein für die Portfoliokonstruktion

(Abb. 2) In Portfolios spielen sowohl Growth- als auch Value-Aktien eine wichtige Rolle

Stand: 31. Januar 2023.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Performance des Index dient lediglich der Veranschaulichung. Sie ist kein Indikator für eine bestimmte Anlage und spiegelt nicht die mit einer Anlage verbundenen Gebühren und Kosten wider. Anleger können nicht direkt in einen Index investieren.

* Das 50/50-Portfolio ist eine Kombination repräsentativer Indizes und besteht zu je 50% aus dem Russell Large Value Index und dem Russell Large Growth Index. Quelle: T. Rowe Price.

In der Vergangenheit entwickelten sich Value-Aktien nach Zeiten spekulativer Exzesse (z. B. nach der „Nifty-Fifty“- und der „Dotcom“-Ära) positiv, da sich herausstellte, dass die tief verwurzelten Erwartungen vieler Anleger nicht den tatsächlichen Fundamentaldaten entsprachen. Wenn die derzeitige Phase spekulativer Übertreibungen zu Ende geht, da die Ära disruptiver Technologien eine gewisse Reife erreicht, könnten Unternehmen des Value-Segments davon erneut profitieren.

Meiner Ansicht nach könnte ein längerer Zeitraum mit höheren Zinsen in Verbindung mit der Normalisierung nach der jüngsten Phase des disruptiven technologischen Wandels ein günstigeres Umfeld für Value-Aktien schaffen. Das soll nicht heißen, dass das Value-Segment in den nächsten 10 Jahren eine ähnlich dominante Stellung haben wird wie Growth-Aktien in den letzten 10 Jahren. Doch Value-Investments dürften in den Portfolios der Anleger eine größere Rolle spielen, da die höheren Zinsen zu einem Gewinnwachstum auf breiterer Front führen und die Anleger ihr Augenmerk stärker auf die Cashflows richten werden.

Obwohl die Erwartungen und Bewertungen im Growth-Segment gesunken sind, bleibt ihr Niveau im Vergleich zu Value-Aktien erhöht. Bei höheren Erwartungen ist eine enttäuschende Entwicklung der Fundamentaldaten der Unternehmen mit einem beträchtlichen Abwärtsrisiko verbunden; die Erwartungen an Value-Aktien sind hingegen relativ gering.

In den kommenden Monaten werde ich diese Ideen in weiteren Blogartikeln näher beleuchten. Im Moment möchte ich meine Einschätzung bekräftigen, dass das derzeitige Anlageklima für Value-Aktien so günstig ist, wie seit der globalen Finanzkrise nicht mehr.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Februar 2023 / INVESTMENT INSIGHTS

März 2023 / INVESTMENT INSIGHTS