April 2023 / INVESTMENT INSIGHTS

Die Auswirkungen der Wiederöffnung Chinas

Zügige Wiederöffnung führt zu schnellerer Reaktion der Verbraucher

Auf den Punkt gebracht

- Wir schätzen die Wahrscheinlichkeit für eine deutliche Wiederöffnung Chinas im Jahr 2023 auf 60%, wobei ein Wachstum des Bruttoinlandsprodukts von 5–6% erreichbar erscheint.

- Chinas rasche Abkehr von der Null-Covid-Politik dürfte sich am stärksten auf die Binnennachfrage auswirken. Die Konjunkturmaßnahmen werden bei der wirtschaftlichen Erholung in diesem Jahr eine wichtige Rolle spielen.

- Die positiven Auswirkungen der Wiederöffnung Chinas auf die Weltwirtschaft werden unserer Ansicht nach moderat bleiben. Es ist unwahrscheinlich, dass sie die weltweite Konjunkturentwicklung verändern.

Die unerwartet frühe Wiederöffnung der chinesischen Wirtschaft nach dem abrupten Ende der Null-Covid-Politik ist nach Einschätzung globaler Strategen und Anleger eines der entscheidenden Ereignisse des Jahres 2023. In diesem Beitrag betrachten wir zwei alternative Szenarien für die wirtschaftliche Wiederöffnung und ihre Auswirkungen auf (i) die chinesische Binnenwirtschaft und (ii) den Rest der Welt, nachdem China seine Null-Covid-Politik am 7. Dezember 2022 überraschend beendet hat.

Die zwei Szenarien lassen sich wie folgt zusammenfassen:

Szenario 1: Negatives Szenario (40% Wahrscheinlichkeit) – Vollständige/rasche Wiederöffnung mit vorsichtiger Reaktion der Verbraucher; die Konjunkturerholung setzt im ersten Quartal 2023 ein, gewinnt jedoch erst nach einiger Zeit an Dynamik, da die Wirtschaft durch den Exportsektor und die anhaltend schwache Entwicklung im Wohnungsbau belastet wird; das Bruttoinlandsprodukt (BIP) dürfte um 4–5% wachsen. Diese Schätzung liegt unter der Konsensprognose von rund 5%.

Szenario 2: Positives Szenario (60% Wahrscheinlichkeit) – Eine rasche und vollständige Wiederöffnung führt zu einer stärkeren und schnelleren Reaktion der Verbraucher; die Unterstützung durch massive Konjunkturmaßnahmen der Regierung trägt dazu bei, andere Belastungen zu kompensieren, und sorgt für Vertrauen und Optimismus; das Wachstum im Gesamtjahr bleibt durch die schwachen globalen Konjunkturaussichten beschränkt, doch ein BIP-Wachstum von 5–6% ist wahrscheinlich erreichbar.

In unserem negativen Szenario (Szenario 1) gehen wir davon aus, dass das seit Dezember verzeichnete hohe Tempo der Wiederöffnung anhält und dass diese Lockerung der Beschränkungen zu einer insgesamt vorsichtigen Reaktion der Verbraucher führt, sodass erst ab dem dritten Quartal 2023 ein spürbarer Anstieg des Konsums (und eine Wiederbelebung des Wachstums) einsetzt. Dieses Szenario trägt dem anhaltend schwachen Verbraucher- und Geschäftsklimas Rechnung, zumal Teile der Wirtschaft unter der Null-Covid-Politik gelitten haben (und weiterhin leiden) und sich die Arbeitslosigkeit zu einem größeren Problem entwickelt hat. In Szenario 1 wird zudem ein erheblicher Teil der Wachstumsschwäche nicht nur auf die Folgen der Pandemie, sondern auf negative strukturelle Trends zurückgeführt.

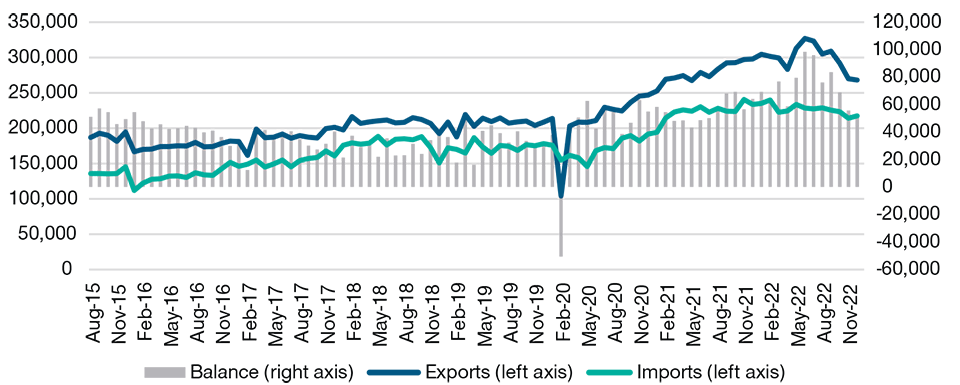

Chinas Handelsbilanz könnte im Zuge der Wiederöffnung rasch schrumpfen

(Abb. 1) Gesamtexporte, -importe und Handelsbilanz in Mrd. USD

Stand: Dezember 2022.

Quelle: Haver/China General Administration of Customs.

Unser positives Szenario (Szenario 2), geht von einem größeren Optimismus der chinesischen Bevölkerung aus, der vor dem Hintergrund der größeren Mobilität einen rascheren Anstieg der Konsumausgaben auslöst. Diese Einschätzung stützt sich auf die Tatsache, dass die Sparüberschüsse der privaten Haushalte in den letzten Jahren erheblich gestiegen sind. Daraus ergibt sich die Frage, wie diese Ersparnisse wahrscheinlich eingesetzt werden. Eine sanfte Landung der Weltwirtschaft würde auch den Nettoexporten etwas Unterstützung bieten. Unseres Erachtens würde die Differenz zwischen 5% und 6% neben dem Konsum wahrscheinlich aus einer unerwartet positiven Entwicklung der Anlageinvestitionen resultieren, zu der auch umfangreiche geld- und fiskalpolitische Stützungsmaßnahmen beitragen.

Makroökonomische Auswirkungen der Wiederöffnung Chinas

Die Wiederöffnung verlief bisher relativ zügig, da sich in der ersten Welle der Pandemie und innerhalb eines kurzen Zeitraums von vier bis sechs Wochen ein außerordentlich großer Teil der Bevölkerung mit dem Virus infiziert hat. Im Vergleich zu der bisher in anderen Ländern verzeichneten Entwicklung dürfte die Erholung in China daher mit einer anderen Dynamik verlaufen. In der Phase mit hohen Infektionszahlen brach die Wirtschaftstätigkeit, insbesondere im Dienstleistungssektor, drastisch ein. Mitte Januar, als die Welle vorüber war, nahmen die Menschen jedoch rasch wieder am Wirtschaftsleben teil. Einige Umfragen mahnen jedoch zur Vorsicht: Ein erheblicher Teil der Bevölkerung ist nach wie vor besorgt über Long Covid und eine mögliche Reinfektion. Während die Menschen rasch wieder Geld für Reisen und fürs Ausgehen ausgaben, blieben sie beim Kauf von Konsumgütern und Immobilien zunächst zurückhaltender.

Binnennachfrage – größter Nutznießer der Wiederöffnung Chinas

Insgesamt dürfte sich Chinas rasche Abkehr von der Null-Covid-Politik am stärksten auf die Binnennachfrage auswirken, sobald der erste Schock nachlässt. Es gab auch Bedenken hinsichtlich der Auswirkungen auf die Lieferketten, da in der Anfangsphase der Wiederöffnung und der Infektionswelle mit Störungen zu rechnen ist. Doch da es den Behörden bisher gelungen ist, die Lieferketten nach einem Schock recht schnell wieder in Gang zu bringen, ist auch diesmal zu erwarten, dass die Wirtschaft wieder relativ normal funktioniert. Indikatoren wie der Einkaufsmanagerindex (PMI) für die Lieferzeiten von Zulieferern und die Frachtkosten normalisieren sich derzeit relativ schnell, was diese Einschätzung bestätigt.

Chinas Wirtschaftswachstum dürfte sich 2023 beschleunigen

Wir rechnen mit einem positiven Wachstum von 4–6% und stützen uns dabei auf folgende Aspekte:

- Die Nettoexporte (die in letzter Zeit einen halben bis einen Prozentpunkt zum Wachstum beigetragen haben) dürften ins Minus drehen, da die Exporte sinken und die Importe steigen.

- Eine schwache Ausgangsbasis mit einem BIP-Wachstum von 3% im Jahr 2022.

- Ein nach wie vor geringes Wachstum der Investitionen (ca. 1–3% für die gesamten Investitionsausgaben), da einerseits die staatlichen Infrastrukturprogramme des letzten Jahres an Wirkung verlieren und andererseits die Belastung durch die Entwicklung im Wohnungsbau nachlässt.

- Die Investitionsausgaben im Fertigungssektor werden unter den niedrigeren Unternehmensgewinnen leiden, erhalten jedoch Unterstützung durch die Geldpolitik, industriepolitische Vorgaben und die Erholung des Dienstleistungssektors.

- Eine stärkere fiskalpolitische Unterstützung, möglicherweise über ein Direktkreditprogramm (Pledged Supplementary Lending). Mit der Ankündigung weiterer fiskalpolitischer Stützungsmaßnahmen war die chinesische Regierung bisher recht vorsichtig, doch im Laufe des Jahres könnte die Fiskalpolitik bei Bedarf aufgestockt werden, um ehrgeizigere Wachstumsziele zu erreichen.

Angesichts der oben genannten Faktoren muss der Konsum die stärksten Impulse liefern, damit das chinesische Wirtschaftswachstum 2023 die Schwelle von 5% übersteigt. In den letzten Jahren trug der Konsum im Durchschnitt rund 55% zum BIP bei. Nach unseren Berechnungen muss er insgesamt (einschließlich des staatlichen Konsums) um mindestens 9% zunehmen, damit das Wirtschaftswachstum mehr als 5% beträgt. Alles in allem wird das Wachstum der Binnennachfrage wahrscheinlich von 2% im Jahr 2022 auf über 6% im Jahr 2023 steigen müssen.

Chinas Konjunkturmaßnahmen werden bei der wirtschaftlichen Erholung in diesem Jahr eine wichtige Rolle spielen. Peking hat zwar Maßnahmen ergriffen, um den Wohnungsmarkt zu stabilisieren, doch bisher ist bei den Wohnungsverkäufen oder der Marktstimmung keine sichtbare Wende zu verzeichnen. Verschiedene Umfragen deuten darauf hin, dass die Null-Covid-Politik die Stimmung am Markt für Wohnimmobilien ebenso belastet hat wie die schwache Konjunktur, die restriktive Wohnungsbaupolitik der Regierung und die Problematik der unfertigen Bauprojekte. Die Regierung setzt derzeit bei zwei dieser negativen Faktoren an und hofft, durch die generelle Wiederherstellung des Vertrauens für positive Rückkopplungseffekte zu sorgen, die vom Immobilienmarkt über die Schaffung von Arbeitsplätzen bis hin zur Einkommensentwicklung reichen. Die Behörden signalisieren größere Unterstützung, um den Konsum und das Verbrauchervertrauen im Jahr 2023 zu steigern, doch Einzelheiten dazu sind bisher nicht bekannt.

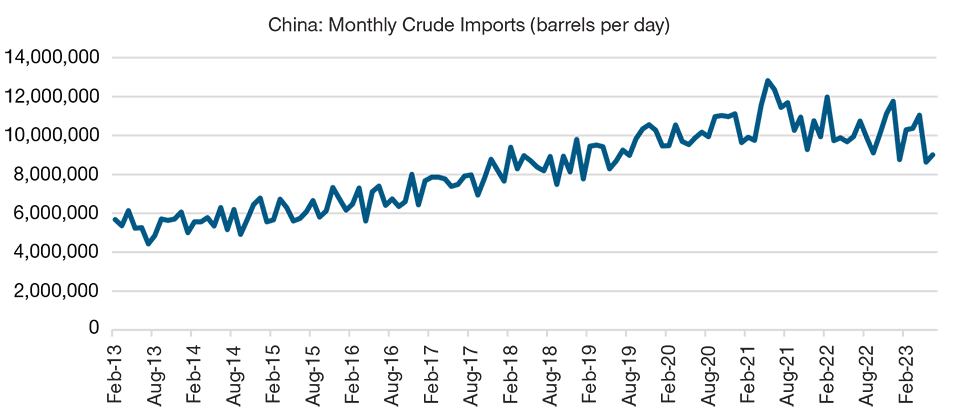

Chinas Ölimporte stagnieren seit 2021

(Abb. 2) Ein Zeichen für die Auswirkungen der Null-Covid-Politik auf die Binnennachfrage.

Stand: Dezember 2022. Alle nachfolgenden Angaben sind Schätzungen. Die tatsächlichen Ergebnisse können erheblich von den Schätzwerten abweichen. Quelle: Haver/China General Administration of Customs/Berechnungen von T. Rowe Price.

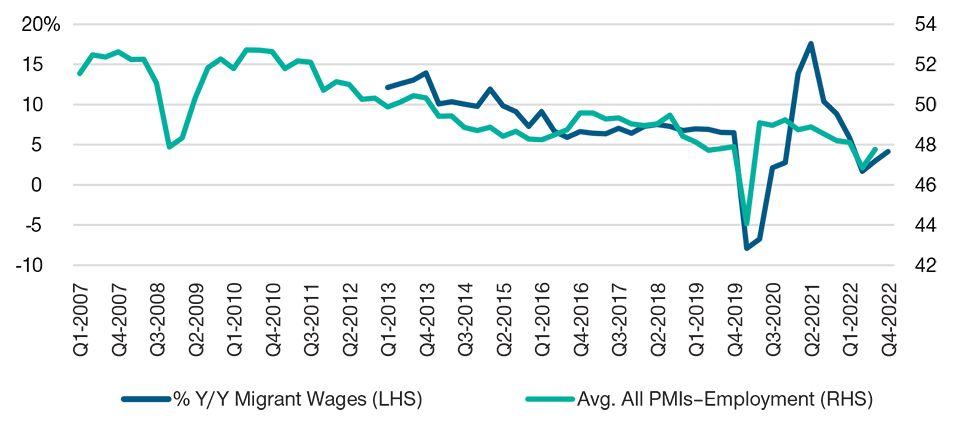

China verzeichnet keinen Lohndruck

(Abb. 3) Die Wiederöffnung dürfte im Binnenmarkt keine Lohninflation auslösen.

Stand: 3. Quartal 2022 (durchschnittlicher PMI) und 4. Quartal 2022 (Löhne von Wanderarbeitern).

Quelle: Haver/China NBS.

Chinas wirtschaftliche Wiederöffnung: Unterschiede zu den Erfahrungen anderer Länder

Ein Unsicherheitsfaktor im Hinblick auf die Wirtschaftserholung in China nach der Pandemie ist die Frage, welche Folgeschäden die Wirtschaft davongetragen hat. Die Besorgnis über mögliche Folgeschäden auf der Nachfrageseite aufgrund von Insolvenzen/Einkommensverlusten hat sich in den meisten anderen Ländern als übertrieben herausgestellt. Doch Chinas Null-Covid-Politik hat zu einer längeren Phase mit unterdurchschnittlicher Wirtschaftsaktivität geführt, durch die sich das Land in einer anderen Situation befindet. Zudem konzentriert sich die chinesische Regierung bei ihren Unterstützungsmaßnahmen bisher auf die Angebotsseite und zusätzliche Infrastrukturinvestitionen, während sie eine direkte Unterstützung des Konsums im Allgemeinen vermeidet. Und schließlich hat Chinas Regulierungswelle im Immobiliensektor nach 2020 die Wirtschaft weiter unter Druck gesetzt. Dies führte zu Wechselwirkungen mit der Null-Covid-Politik und verstärkte wahrscheinlich deren negative Auswirkungen.

Die Merkmale der chinesischen Null-Covid-Politik lassen sich wie folgt zusammenfassen:

- Fokus auf die Aufrechterhaltung der Industrieproduktion – die Exporte blieben durchgehend stark und verzeichneten nur während des ein- bis zweimonatigen Lockdowns in Shanghai ein begrenztes Maß an Störungen.

- Starker Druck auf den Binnenkonsum und die Außer-Haus-Aktivitäten, wovon dienstleistungsorientierte kleine und mittlere Unternehmen (KMU) überproportional betroffen waren.

- Schwache Schaffung von Arbeitsplätzen – insbesondere für junge Menschen –, was zu einem allgemeinen Anstieg der Arbeitsplatzunsicherheit und einem geringen Verbrauchervertrauen und einem entsprechenden Wachstum der vorsorglichen Ersparnisse führte. Die Spareinlagen der privaten Haushalte stiegen 2022 um 7% des BIP, während der Anstieg vor der Pandemie in der Regel bei 1% des BIP lag.

- Geringe Kreditnachfrage – trotz Maßnahmen mit dem Ziel, die Zinssätze für die Kreditvergabe und die gezielte Weitergabe von Krediten zu senken.

- Unter dem Trend liegende Nachfrage nach Rohstoffen, insbesondere nach Erdöl, aber auch nach Industriemetallen.

- Niedrige / unter dem Trend liegende Inflation. Die Kerninflation ging im Laufe des Jahres 2022 von 1% auf 0,5% zurück. Die Gesamtinflation fiel aufgrund der höheren Energie- und Lebensmittelpreise mit einem Niveau von 2,5% höher aus, ist seitdem jedoch gesunken. Das Inflationsziel liegt unverändert bei 3%.

Weltwirtschaft – nur begrenzte Ausstrahlungseffekte der Wiederöffnung Chinas im Jahr 2023

Wir glauben, dass die positiven Auswirkungen der Beendigung der Null-Covid-Politik auf die Weltwirtschaft moderat ausfallen werden, da auch ihre negativen Folgen wohl nur begrenzt geblieben sind. Folgende Effekte sind aus unserer Sicht zu erwarten:

- Ein gewisser Anstieg der Nachfrage nach Rohstoffimporten, insbesondere Öl und Gas (schätzungsweise 500.000 bis 1 Mio. Barrel pro Tag (bpd) bei Rohöl). Eine wichtige Debatte dreht sich darum, welcher Nachfragetrend als natürlich anzusehen ist und inwieweit der jüngste Anstieg aus strategischen Käufen für Reserven resultiert. Die Konsensprognosen liegen bei etwa 800.000 bpd; unsere Schätzungen tendieren eher zum unteren Ende der Prognosespanne.

- Ein Anstieg der chinesischen Nachfrage nach anderen Importen, hauptsächlich aus Asien, aber auch nach mehr Investitionsgütern. Die größten negativen Veränderungen gegenüber dem Wachstumstrend der Vorjahre verzeichneten im Jahr 2022 die Importe aus Hongkong, Singapur, Australien, Vietnam, Thailand, Japan und der Eurozone. Am wenigsten betroffen waren die Einfuhren aus Indonesien, Malaysia, den USA und Afrika.

- Die Erholung im Bereich Auslandsreisen/Tourismus kann sich nach der Wiederöffnung kurzzeitig verzögern, z. B. um drei bis sechs Monate, da bei der Wiederaufnahme des Flugverkehrs und der Genehmigung von Pässen/Visa für Reisende mit Einschränkungen zu rechnen ist. Sie dürfte sich am stärksten auf die thailändische Wirtschaft auswirken, aber auch zu geringeren positiven Ausstrahlungseffekten auf das übrige Asien führen.

- Eine Wiederaufnahme des internationalen Reiseverkehrs hätte auch einen gewissen Anstieg der Kapitalabflüsse aus China über den Tourismus zur Folge. Bei einer Rückkehr zu den vor der Pandemie verzeichneten Trends ist mit einem Anstieg der Abflüsse um rund 150 Mrd. USD zu rechnen.

- Ein gewisser Aufwärtsdruck auf das globale Wachstum und die Inflation – wenngleich dies in einen Zeitraum fällt, in dem in den USA und weltweit ein langsameres Wachstum und eine moderatere Inflation erwartet werden. Es ist unwahrscheinlich, dass die Wiederöffnung Chinas die weltweite Konjunkturentwicklung verändern wird.

- Und schließlich eine Rückkehr des Inflationsdrucks in der Binnenwirtschaft, wenn sich die Nachfrage erholt, während die längerfristigen Auswirkungen auf die Angebotsseite der Wirtschaft ungewiss bleiben, insbesondere bei Dienstleistungen und kleineren Unternehmen.

Die Erfahrung anderer Länder zeigt, dass die Wiederöffnung nach einer Pandemie in den meisten Fällen weitgehend reflationäre Effekte hatte. Da sich die chinesische Wirtschaft entgegen dem weltweiten Konjunkturzyklus entwickelt, könnte sie durch den geringeren Preisdruck am Rohstoffmarkt etwas entlastet werden. Der Anstieg der Kerninflation fiel nur in einer Handvoll Länder gering aus, während die große Mehrheit der Volkswirtschaften einen starken Aufwärtstrend verzeichnete. Die niedrigeren Inflationsdaten sind in erster Linie auf die unterdurchschnittliche Entwicklung der Binnennachfrage zurückzuführen. Unserer Einschätzung nach könnte es China gelingen, ein starkes Überschreiten der Zielinflation zu vermeiden, da das Land bei der direkten Unterstützung der Verbraucher maßvoller vorgegangen ist und ein Wiederanstieg der Anlageinvestitionen nur in begrenztem Umfang erwartet wird.

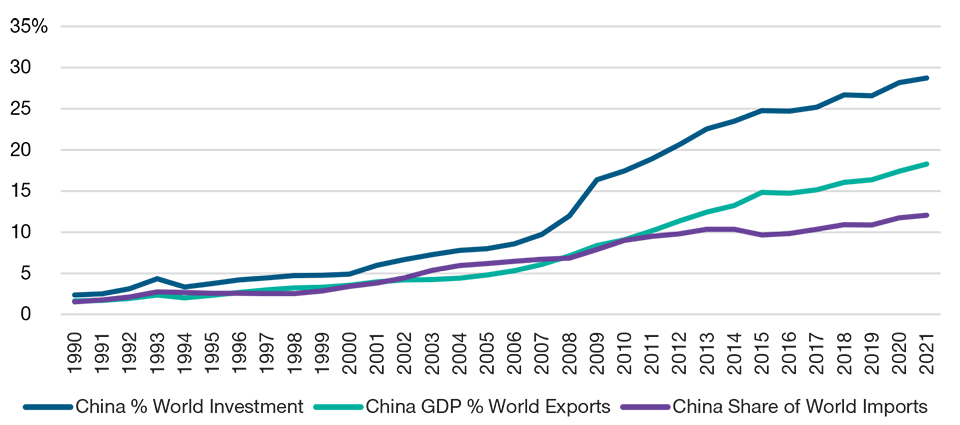

China: Bis 2021 wenige Anzeichen für Deglobalisierung

(Abb. 4) Chinas Anteil an den Importen, dem BIP und den Investitionen weltweit.

Jährliche Daten bis 2021. Letzte verfügbare Daten für ein Gesamtjahr.

Quelle: Haver/IWF WEO.

Die Nettoauswirkungen der Wiederöffnung Chinas auf das Wachstum und die Inflationsentwicklung weltweit lassen sich nur schwer beurteilen, da generell eine globale Konjunkturabkühlung und eine mögliche Rezession im späteren Jahresverlauf oder im Jahr 2024 erwartet wird. Laut OECD-Schätzungen zum Beitrag zur weltweiten Wertschöpfung in den letzten Jahren machen Chinas Warenimporte im Durchschnitt etwa 2,5% des BIP der übrigen Welt aus, während der Anteil der G3-Volkswirtschaften (USA, Eurozone und Japan) bei 9–10% liegt. Ein Anstieg der aggregierten chinesischen Binnennachfrage um vier Prozentpunkte dürfte Schätzungen zufolge den meisten Industrieländern nur einen BIP-Wachstumsimpuls von rund 10 Basispunkten (Bp.) und Chinas engeren Handelspartnern in Asien Impulse von 30 bis 50 Bp. liefern.

Der wichtigste potenzielle Ausstrahlungseffekt auf die globale Inflation wird wahrscheinlich über die Rohstoffmärkte fließen. Wenn jedoch ein globaler Abschwung den Impuls von 0,5–1%, den die Wiederöffnung Chinas der globalen Nachfrage gibt, überwiegt, dürfte der Nettoeffekt eher aus einer geringeren Abnahme der Gesamtinflation bestehen. Auch die Auswirkungen auf den physischen Ölmarkt spielen sich in zwei Phasen ab: In einer ersten Phase sinken die Ölpreise während der anfänglichen Infektionswelle, bevor sie sich ab dem ersten und zweiten Quartal 2023 wieder erholen. Das Zusammenspiel zwischen der zunehmenden Wachstumsdynamik in China und der Konjunkturabschwächung im Rest der Welt wird den entscheidenden Faktor bilden.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

März 2023 / INVESTMENT INSIGHTS

April 2023 / INVESTMENT INSIGHTS

Carolyn Chu ist Credit Analyst in der Fixed Income Division. Carolyn ist außerdem Forschungsdirektorin für Emerging Markets und leitet sowohl das Emerging Markets Corporate- als auch das Sovereign Research-Team.

Chris Kushlis ist Fixed Income Sovereign Analyst für asiatische Märkte bei T. Rowe Price und deckt Schwellenländeranleihen ab.