Februar 2024 / INVESTMENT INSIGHTS

Wird der Markt breiter?

Werden sich Small Caps für Anleger irgendwann wieder lohnen?

Auf den Punkt gebracht

- Selbst Contrarian-Investoren fragen sich langsam, ob es sich lohnt zu warten, bis Small Caps ihr Comeback gegenüber den größeren Werten machen.

- Die Qualität des Nebenwerte-Sektors hat insgesamt stark nachgelassen, da es viele Unternehmen inzwischen vorziehen, „privat“ zu bleiben. Es ist daher Vorsicht geboten.

- Dennoch sind viele kleinere Aktien nach wie vor äußerst günstig im Vergleich zu Large Caps, was Chancen für vorsichtig agierende, aktive Anleger eröffnet.

Für diejenigen, die es nicht wissen: In Samuel Becketts berühmtem Theaterstück kommen zwei Charaktere ins Gespräch, während sie auf eine dritte Person namens Godot warten. Dieser taucht aber im gesamten Stück nie auf.

Frage an alle von uns, die darauf warten, dass sich Nebenwerte besser entwickeln und die Bewertungsspanne zwischen Small und Large Caps zum Mittelwert zurückkehrt: Warten wir auf Godot?

In den nächsten fünf Minuten, die Sie zum Lesen dieses Artikels brauchen, werde ich versuchen, Sie davon zu überzeugen, US-Small-Cap-Aktien zu hassen – und zu lieben.

Das lange Warten

Der „Hass“-Teil sollte nicht allzu schwer sein, da die relativen Bewertungen zeigen, dass die meisten Anleger die größeren gegenüber den kleineren Werten bevorzugen.1 Wer möchte schon Small Caps übergewichten, wenn sich das Wirtschaftswachstum verlangsamt? Der mehrheitlichen Meinung zufolge sollten Anleger Nebenwerte in der frühen Phase des Konjunkturzyklus halten, wenn wir die Rezessionsphase verlassen haben.

Selbst Andersdenkende wie wir fragen sich gerade, ob sich das noch Warten lohnt. Small Caps sind im Vergleich zu ihren Large-Cap-Pendants günstig, allerdings hat sich auch die Bewertungsdifferenz seit Jahren nicht umgekehrt. Das heißt, auf relativer Basis sind Small Caps immer günstiger geworden.

Es gibt einen Grund dafür, warum das Bewertungssignal nicht funktioniert hat. Er bezieht sich auf einen Aspekt, der bei der Asset-Allokation oft ignoriert wird. Ich habe dazu etwas in meinem Buch „Beyond Diversification: What Every Investor Needs to Know About Asset Allocation“ (Herausgeber McGraw Hill, November 2020) geschrieben, nämlich dass sich die beiden Anlageklassen im Laufe der Zeit verändert haben.

Das am wenigsten stabile Sektorgewicht im S&P 500, der gängigen Benchmark für Large Caps, ist das des Technologiesektors.2 Nach 6% des Index im Jahr 1990 erreichte die Tech-Gewichtung während der Dotcom-Manie von 1999 einen Höchststand von 29%. Anschließend sank sie bis 2005 wieder auf ein Tief von 15%. Mit dem Aufstieg der „Magnificent Seven“, der sieben Mega-Tech-Aktien, liegt die Gewichtung jetzt erneut bei 29%. (Aber keine Sorge – der Technologiesektor ist heute viel rentabler als 1999.)

Mit dem Anstieg der Tech-Gewichtung im Index sind Large Caps mittlerweile auch weniger den zyklischen Sektoren ausgesetzt. Im November 2007, vor Ausbruch der globalen Finanzkrise, machten Finanz- und Energiewerte zusammen 31% des S&P 500 aus. Heute (Stand: November 2023) sind diese beiden Sektoren nur noch mit einem Anteil von 17% im Index vertreten. Die Gewichtung von Industrie- und Grundstoffwerten ist in diesem Zeitraum ebenfalls zurückgegangen.

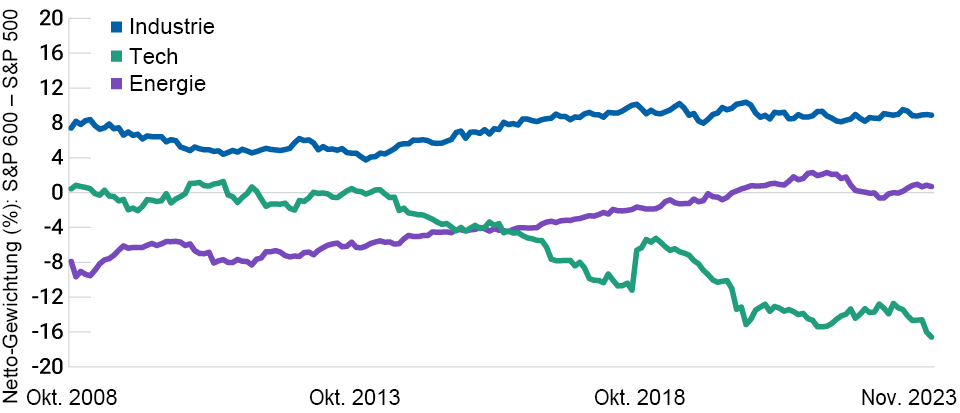

Das Gegenteil ist bei Small Caps geschehen – sie sind zyklischer und weniger technologielastig geworden. Die Abbildung unten zeigt, wie sich die relative Gewichtung von Schlüsselsektoren bei Small Caps im Vergleich zu Large Caps seit der Weltfinanzkrise entwickelt hat. (Hier benutze ich zur Darstellung der Nebenwerte den S&P 600 Index, aber beim Russell 2000 Index sieht das Bild fast identisch aus.)

Small- vs. Large-Caps: relative Sektorgewichtungen

Abbildung 1: Oktober 2008 bis November 2023

Quelle: Das KGV (Median) für den S&P 600 und den S&P 500 wurde von T. Rowe Price berechnet.

Gemessen am Kurs-Gewinn-Verhältnis (KGV) haben sich Small Caps gegenüber Large Caps weiter verbilligt. Anders gesagt hat sich der Spread nicht zurückgebildet, was im Wesentlichen auf diese Veränderung in der Branchenzusammensetzung zurückzuführen ist. Bei ansonsten gleichbleibenden Faktoren gilt, dass das Gewinnwachstum mit dem Gewicht von Technologieunternehmen im Index steigt. Und mit einem steigenden Gewinnwachstum steigt wiederum das „natürliche“ KGV. Das Warten auf eine Umkehr der Bewertungsspreads, wenn sich die Indizes wie beschrieben entwickeln, könnte dem Warten auf Godot gleichkommen.

Mein Kollege Peter Stournaras, Leiter unseres Integrated Equity-Teams, das auf die Kombination von quantitativem und fundamentalem Research für die Aktienauswahl spezialisiert ist, hat weitere damit zusammenhängende langfristige Probleme mit Small Caps aufgezeigt.

Im Russell 2000 beispielsweise ist der Anteil von Unternehmen, die Verluste schreiben, mit der Zeit gestiegen. Einige von ihnen könnten es durch Wachstum in die Rentabilitätszone schaffen, während anderen möglicherweise der Konkurs droht.

In den USA waren im Jahr 2000 mehr als 8.000 Unternehmen an der Börse notiert – und 7.000, wenn man die Large Caps im Russell 1000 herausnimmt. Je kleiner die Unternehmen, desto schlechter fallen in der Regel ihre „Qualitäts“-Kennzahlen wie Gewinn oder Eigenkapitalrendite (ROE) aus, während die höherkapitalisierten Unternehmen tendenziell am besten abschneiden. So generierten die 2.000 größten Unternehmen von diesen 7.000 Unternehmen beispielsweise eine hohe ROE.

Wenn man die Russell 1000-Unternehmen herausrechnet, haben wir heute jedoch nur noch rund 2.700 börsennotierte Unternehmen, wobei der Anteil kleiner Unternehmen, die keine Gewinne generieren, gestiegen ist. Die Zahl der qualitativ hochwertigen kleinen Börsenunternehmen ist indessen stark gesunken, da sich viele von ihnen entscheiden, im Privatbesitz zu bleiben. Doch warum ist das so?

Nun, ich sehe mindestens zwei Gründe dafür:

- die Überflutung des Private Equity-Marktes mit Liquidität; und

- die strengeren regulatorischen Vorschriften und Anforderungen an das Reporting für börsennotierte Unternehmen.

Da nur noch 700 Börsenunternehmen ausgeschlossen sind, hat die Aufnahme in den Russell 2000 lange nicht mehr die Bedeutung, die sie einmal hatte. Die Chance, in den Russell 2000 aufgenommen zu werden, steht für Small Cap-Unternehmen heute fast drei zu vier. Ein weiterer Hinweis dafür, dass die Qualität im Small Cap-Segment gesunken ist, sehe ich in der Tatsache, dass weniger Unternehmen aufgekauft wurden oder in das Large Cap-Segment aufgestiegen sind.

Für aktive Manager sieht Peter Stournaras bei qualitativen Small Caps zwar Anlagechancen (ein Artikel erscheint dazu in Kürze). Er mahnt jedoch, dass Anleger in passiven Indizes vorsichtig sein sollten, da die Qualität im Russell 2000-Index „am Boden kratzt“: Der mediane Altmansche Z-Faktor, der die Ausfallrisiken misst, liegt derzeit für die Unternehmen im Russell 2000 auf einem Rekordtief – ein Hinweis darauf, dass die Ausfallrisiken so hoch sind wie nie zuvor.[1]

Peter sieht bei Small Caps auf lange Sicht aber noch ein anderes Problem: Bei den US-Unternehmen ist der „Winner-takes-it-all“-Effekt mit der Zeit stärker geworden, was bedeutet, dass sich die Umsätze in verschiedenen Sektoren immer mehr auf wenige Unternehmen konzentrieren. Grund dafür sind die höheren Markteintrittsbarrieren bei wichtigen immateriellen Gütern wie geistiges Eigentum, Daten und Technologieplattformen. Deutlich wird das besonders an der Marktdominanz, die sich die Glorreichen Sieben in den Bereichen Online-Handel, digitale Werbung, Cloud-Computing, Chips und künstliche Intelligenz (KI) sichern konnten.

Sind Sie schon davon überzeugt, dass Small Caps nichts für Sie sind? Und wie könnte ich Sie nun vom Gegenteil überzeugen?

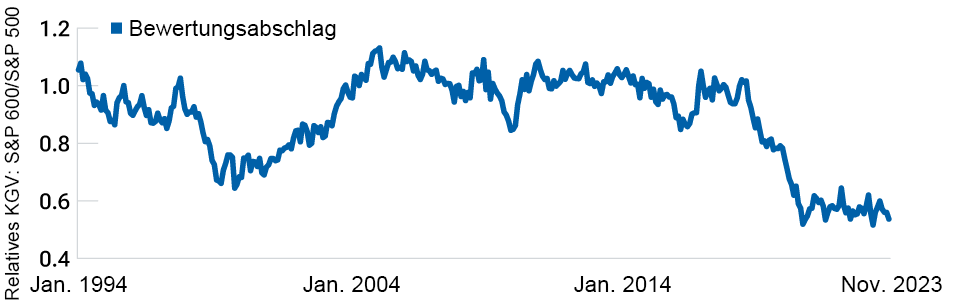

Erstens sind Small Caps gegenüber Large Caps nicht nur günstig, sondern extrem günstig bewertet. An den Finanzmärkten kann es sich auszahlen, gegen den Strom zu schwimmen. Die nachstehende Grafik macht deutlich, dass Small Caps mit einem Abschlag von 50 % gehandelt werden, der sich im Wesentlichen in den letzten fünf Jahren aufgebaut hat. Ich glaube, dass diese beachtlichen Spreads nicht nur auf die langfristigen Herausforderungen zurückzuführen sind, vor denen Small Caps stehen, sondern dass auch die Glorreichen Sieben sowie die Stimmung und Positionierung der Anleger eine wesentliche Rolle spielen.

Small- vs. Large-Caps: Bewertungsabschlag

Abbildung 3: Januar 1994 bis November 2023

Quelle: Das KGV (Median) für den S&P 600 und den S&P 500 wurde von T. Rowe Price berechnet.

Das Bewertungssignal hat sich zwar im Allgemeinen nicht als effektiv erwiesen. Doch wenn die Bewertungen extrem sind, funktioniert es üblicherweise gut. Ich nenne das den „Sprungfeder“-Effekt.

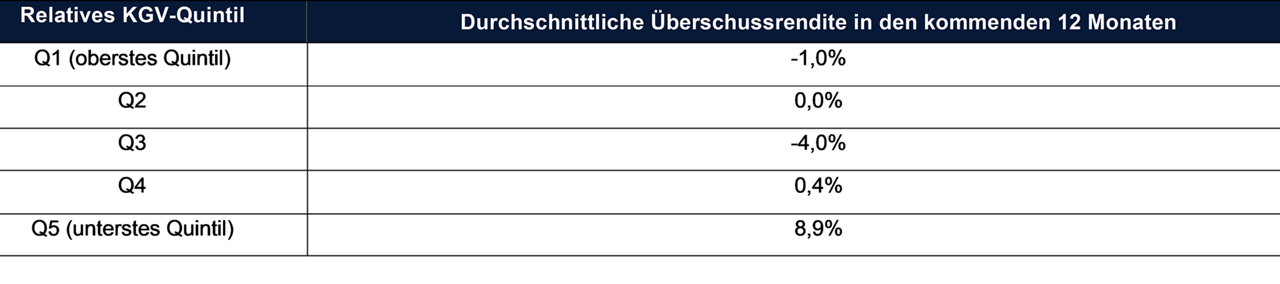

Die folgende Tabelle zeigt, dass Small Caps (S&P 600) gegenüber Large Caps (S&P 500) im Zeitraum Januar 1994 bis November 2023 eine durchschnittliche 12-Monatsrendite (12M) von 8,9 % erzielten, wenn Small Caps im untersten Quintil (Q5) lagen. Und heute liegen sie sehr deutlich im Q5.

Historische Performance von Small Caps gegenüber Large Caps auf Basis der relativen Bewertungen.

Abbildung 3: Januar 1994 bis November 2023

Quellen: Das KGV (Median) für den S&P 600 und den S&P 500 wurde von T. Rowe Price berechnet. Die Gesamtrenditen stammen von Bloomberg. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Doch welcher Katalysator könnte Small Caps wieder befeuern? Historisch gesehen entwickeln sich Small Caps üblicherweise besser, wenn die Fed Zinssenkungen vornimmt. Denn diese stimulieren die Wirtschaft, was insbesondere Small Caps zugutekommt, die zyklischer sind als Large Caps.[5]

Small- vs. Large-Caps und der Zinszyklus der Fed

Abbildung 4: Januar 1994 bis November 2023

Quelle: Bloomberg Finance L.P. Analysen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Allgemein wird erwartet, dass die Fed 2024 auf Zinssenkungskurs geht. Skeptiker könnten nun argumentieren, dass das Umfeld dieses Mal anders ist. Denn das Wachstum dürfte sich weiter verlangsamen – nicht beschleunigen. Solange wir nicht in eine Rezession geraten, wird die Fed die Zinsen kaum senken, um die Wirtschaft anzukurbeln. Vielmehr dürfte sie die Zinsen senken, weil die Inflation zurückgeht und sie nicht will, dass die Realzinsen (Nominalzinsen abzüglich Inflation) zu restriktiv werden.

Doch Small Cap-Unternehmen halten in der Regel mehr kurzfristige Schulden als Large Caps, weshalb sie von sinkenden Kurzfristzinsen typischerweise stärker profitieren.[1]

Ich glaube, dass das starke Bewertungssignal („Q5-Kaufsignal“) in Verbindung mit dem makroökonomischen Signal sinkender Zinsen eine Übergewichtung von Small Caps in unserer taktischen Assetallokation rechtfertigt.

Doch es gibt noch einen dritten Grund, warum Small Caps attraktiv erscheinen, und zwar die Möglichkeiten, die ein qualifiziertes aktives Management in dieser Assetklasse vorfindet. Seit einiger Zeit sind Small Caps bei den Anlegern so sehr in Ungnade gefallen, dass auch qualitativ hochwertige Unternehmen zu Unrecht mit in den Abgrund gerissen wurden. Meiner Meinung nach haben die Anleger jedoch das Kind mit dem Bade ausgeschüttet. Das hat zur Folge, dass qualitative Small Caps gegenüber qualitativen Large Caps heute so billig gehandelt werden.

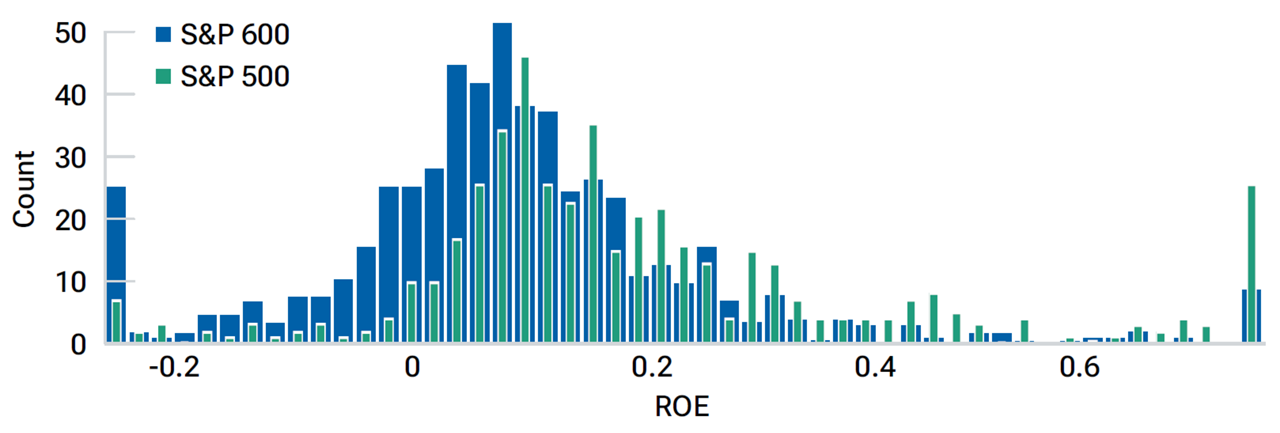

Uns gefällt der S&P 600 als Index für Small Caps besser als der Russell 2000, da der S&P 600 keine Verlust-Unternehmen enthält. Der S&P 600 hat den Russell 2000 bis 2023 20 Jahre lang um 140 Basispunkte pro Jahr übertroffen. Auch wenn die Definition von Qualität im Auge des Betrachters liegt,[2] ist doch klar, dass die Qualität im S&P 600 gemessen an der Eigenkapitalrendite höher ist als im Russell 2000.

Nehmen wir an, wir verwenden die Eigenkapitalrendite (Nettogewinn geteilt durch Buchwert) als Maß für Qualität. Das nachstehende Diagramm zeigt die Verteilung der Eigenkapitalrenditen auf die Aktien in den einzelnen Indizes. Die Verteilung des S&P 600 ist nach links verschoben, was bedeutet, dass er mehr Unternehmen mit niedrigerer Eigenkapitalrendite enthält als der S&P 500.

Verteilung der Eigenkapitalrenditen bei Small- und Large-Caps*

Abbildung 4: Januar 1994 bis November 2023

Quelle: Bloomberg Finance L.P. Analysen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Doch die Verteilungen überschneiden sich teilweise. Viele Small Caps generieren eine höhere Eigenkapitalrendite als viele Large Caps. Stellen Sie sich vor, dass zwei Klassen von Studenten denselben Kurs besuchen, der vom selben Professor gehalten wird. Angenommen, die Durchschnittsnote ist in einer der beiden Klassen niedriger. Dennoch werden viele Schüler in der leistungsschwächeren Klasse eine bessere Note haben als viele Schüler in der anderen Klasse.

Ich glaube, der Markt hat diesen Unterschied nicht erkannt. Qualität scheint bei Small Caps heute billiger zu sein als bei Large Caps. Ich vermute, dass der Anstieg der passiven Index-Investments zu diesem Spread beigetragen hat. Ein Beispiel dafür, wie passive Investments zu solchen Verzerrungen führt, finden Sie in „The Revenge of the Stock Pickers“ (deutsch: Die Rache der Stockpicker), eine Arbeit, die im Financial Analysts Journal (2019) veröffentlicht wurde und in der ich zusammen mit Kollegen die Auswirkungen von börsengehandelten Fonds (ETFs) auf die Möglichkeiten von Stockpicking diskutieren.

Nachstehend finden Sie zwei Tabellen, die diese Annahme untermauern. In der ersten Tabelle kategorisiere ich die Aktien im S&P 600 und im S&P 500, um Kategorien mit hoher, mittlerer und niedriger Qualität zu bilden. Diese Bereiche enthalten Wertpapiere mit annähernd ähnlichen Eigenkapitalrenditen.

Vergleich von Small Cap- vs. Large Cap-Unternehmen mit ähnlicher Eigenkapitalrendite

Abbildung 6: Stand zum 30. November 2023

Quelle: T. Rowe Price Integrated Equity-Team.

Im zweiten Schritt vergleiche ich für jede Kategorie die Kurs-Cashflow-Verhältnisse (KCV) von Small‑ gegenüber Large Caps.

Vergleich von Small Cap- vs. Large Cap-Unternehmen mit ähnlicher Eigenkapitalrendite

Abbildung 7: Stand zum 30. November 2023

Quelle: Das KCV (Median) für den S&P 600 und den S&P 500 wurde von T. Rowe Price berechnet.

Gemessen am KCV werden qualitativ hochwertige S&P 600-Aktien mit einem Abschlag von 50 % gegenüber S&P 500-Aktien mit ähnlicher Eigenkapitalrendite gehandelt (bzw. mit einem Abschlag von 40 % gemessen am KGV, nicht dargestellt).

Für Anleger mit einem Anlagehorizont von 12 bis 18 Monaten ist es möglich, dass wir bei sinkenden Zinsen und einer Outperformance von Small Caps eine „Junk“-Rally erleben. Verlustunternehmen könnten „platzen“. Da sich das Wachstum jedoch verlangsamt, bin ich der Meinung, dass qualitativ hochwertige Small Caps bei einem Anlagehorizont von 12 bis 18 Monaten die besten Chancen bieten, was die risikobereinigte Rendite angeht. Einige unserer Strategien zielen auf innovative, wachstumsstarke und disruptive Unternehmen ab. Insgesamt jedoch setzt das Small Cap-Engagement unseres Allokationsausschuss im Wesentlichen auf Qualität. Es orientiert sich folglich eher am S&P 600 als am Russell 2000.

Abschließend möchte ich noch ein paar weitere Argumente ausführen, die aus taktischer Sicht für Small Caps sprechen:

- Small Cap-Unternehmen sind im Vergleich zu multinationalen Konzernen stärker auf den Binnenmarkt bzw. die US-Wirtschaft ausgerichtet, die im Jahr 2024 ein höheres Wachstum erzielen dürfte als die meisten anderen Volkswirtschaften der Welt.

- Sollten andere Zentralbanken, beispielsweise die Europäische Zentralbank, ihre Zinsen schneller senken als die Fed, könnte das den US-Dollar stärken. Eine Rückführung ausländischer Gewinne würde Large Cap- Unternehmen stärker belasten als Small Cap-Unternehmen.

- Ich bin kein großer Fan von technischen Analysen und kalendarischen Effekten. Dennoch gibt es einige Hinweise darauf, dass sich Small Caps historisch im Januar üblicherweise besser entwickeln als Large Caps.[1] Dasselbe kann man auch für Wahljahre feststellen.

Small- vs. Large-Caps und der Wahlzyklus

Abbildung 8: Präsidentschaftswahlen von 1994 bis 2023

Quelle: Bloomberg Finance L.P. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

Ein Ausschussmitglied erinnerte uns daran, dass es „über einen sehr langen Zeitraum hinweg eine Small Cap-Prämie gegeben hat. Anleger müssen für das Liquiditätsrisiko entschädigt werden“. Die Finanztheorie stützt dieses Argument.

Konnte ich Sie von Small Caps überzeugen? Vielleicht als taktische Allokation?

Unser Allokationsausschuss ist weiterhin in Small Caps gegenüber Large Caps übergewichtet. Wir werden diese Positionierung überdenken, wenn sich der relative Bewertungsspread normalisiert.

Und ja, ich muss zugeben, dass es etwas länger dauert als fünf Minuten, diesen Artikel zu lesen. Ich hoffe, Sie verzeihen mir, dass ich ein bisschen geflunkert habe. Aber vielleicht hat sich das Warten für Sie doch gelohnt?

Ich bedanke mich bei Peter Stournaras, Grace Zheng, Yihan Xie, Charles Shriver, Justin White und Dave Eiswert für ihre Unterstützung bei dieser Analyse.

Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die Diagramme und Tabellen dienen nur zur Veranschaulichung. Bestimmte Annahmen erfolgten zu Modellierungszwecken, und dieses Dokument wurde nicht erstellt, um zukünftige Ergebnisse vorherzusagen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Januar 2024 / INVESTMENT INSIGHTS

Februar 2024 / ASSET ALLOCATION VIEWPOINT