Oktober 2021 / ANLEIHEN

Globale Hochzinsanleihen: hohe Bewertungen, hohe Bonität

Mit eingehenden Bonitätsanalysen lassen sich auch bei strammen Bewertungen Wertpotenziale entdecken

Auf den Punkt gebracht

- Die Kreditspreads für globale Hochzinsanleihen liegen aktuell deutlich unter ihrem historischen Durchschnitt. Gleichzeitig war die Kreditqualität in diesem Segment wohl nie so gut wie heute.

- Angesichts der angemessenen Bewertungen positioniert sich die Sector Strategy Advisory-Group in globalen Hochzinsanleihen taktisch neutral.

- Unsere Kreditanalysten identifizieren mithilfe eingehender Bottom-up-Fundamentalanalysen nach wie vor attraktive Wertpotenziale bei einzelnen Unternehmensanleihen.

In einem Umfeld, in dem die Renditen für US-Treasuries auf niedrigem Niveau verharren und die Kreditspreads1 für globale Hochzinsanleihen2 seit Ende September deutlich unter ihrem historischen Durchschnitt liegen, befinden sich die Renditen im Sub-Investment-Grade-Bereich auf einem Rekordtief. Ein Blick auf beide Seiten der Medaille zeigt jedoch bei globalen Hochzinsanleihen nicht nur äußerst niedrige Spreads, sondern auch eine Kreditqualität, die wohl noch nie so gut war wie heute. Angesichts der angemessenen Bewertungen vertritt die Sector Strategy Advisory-Group3 eine taktische neutrale Positionierung in diesem Segment. Indes erkennen unsere Kreditanalysten dank profunder Bottom-up-Fundamentalanalysen nach wie vor attraktive Chancen bei einzelnen Unternehmensanleihen.

Verbesserung der Kreditqualität

Einige allgemeine Trends auf dem globalen Markt für Hochzinsanleihen haben seit dem Ausbruch der Coronapandemie zu einer Verbesserung der fundamentalen Kreditqualität beigetragen. Die schwächsten Unternehmensanleihen erlebten auf dem Höhepunkt der Krise im Jahr 2020 Zahlungsausfälle und sind vom Markt verschwunden. Gleichzeitig hat eine Flut von „gefallenen Engeln“, wie Emittenten bezeichnet werden, die von Investment-Grade auf High-Yield herabgestuft wurden, das Volumen von Papieren mit einem Rating von „BB“ (die oberste Stufe im High-Yield-Bereich) auf dem Markt stark erhöht.

Die Kreditqualität von globalen Hochzinsanleihen verbessert sich weiter, da die Verschuldung der Emittenten im Zuge der steigenden Unternehmensgewinne sinkt. Zugleich sind die Zeichnungsbedingungen für Neuemissionen weitgehend angemessen, was unter anderem darauf zurückzuführen ist, dass aggressiv strukturierte fremdfinanzierte Übernahmen (LBOs) ausbleiben. Das technische Umfeld ist ebenfalls günstig, da die Suche der Anleger nach Renditen im anhaltenden Niedrigzinsumfeld für eine steigende Nachfrage nach Anleihen unterhalb Investment-Grade gesorgt hat, während das Neuemissionsvolumen von den Höchstständen 2020 wieder zurückgegangen ist.

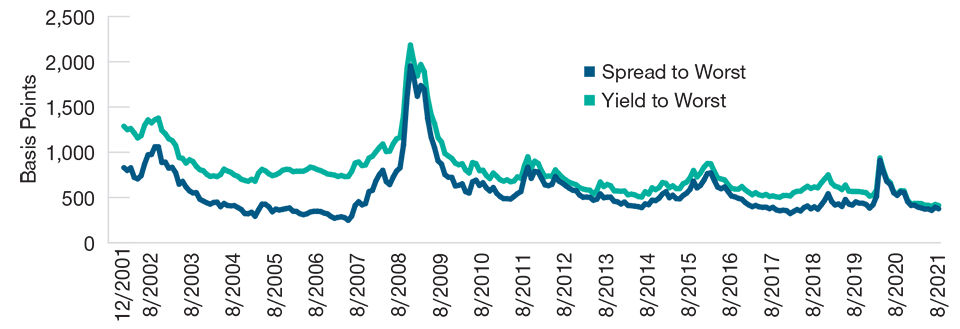

Spreads und Renditen liegen fast auf einem historischen Tief

Abb. 1: Spread- bzw. Yield-to-Worst* globaler Hochzinsanleihen**

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung..

Stand: 31. August 2021.

Quelle: ICE Data Indices, LLC („ICE DATA“), verwendet mit Genehmigung. ICE DATA, DEREN VERBUNDENE UNTERNEHMEN UND DIE JEWEILIGEN DRITTANBIETER ÜBERNEHMEN KEINE GEWÄHRLEISTUNG UND MACHEN KEINE ZUSAGEN, WEDER AUSDRÜCKLICH NOCH IMPLIZIT, EINSCHLIESSLICH GEWÄHRLEISTUNGEN ZUR MARKTGÄNGIGKEIT ODER EIGNUNG FÜR EINEN BESTIMMTEN ZWECK ODER EINE BESTIMMTE VERWENDUNG DER INDIZES, DER INDEXDATEN UND JEGLICHER DARIN ENTHALTENER, DAMIT VERBUNDENER ODER DARAUS ABGELEITETER DATEN. ICE DATA, SEINE VERBUNDENEN UNTERNEHMEN UND DIE JEWEILIGEN DRITTANBIETER ÜBERNEHMEN KEINERLEI SCHÄDEN ODER HAFTUNG IN BEZUG AUF DIE EIGNUNG, RICHTIGKEIT, AKTUALITÄT ODER VOLLSTÄNDIGKEIT DER INDIZES ODER DER INDEXDATEN ODER JEGLICHER KOMPONENTEN DERSELBEN. DIE INDIZES UND DIE INDEXDATEN SOWIE JEGLICHE KOMPONENTEN DERSELBEN WERDEN OHNE GEWÄHR ZUR VERFÜGUNG GESTELLT UND DIE VERWENDUNG ERFOLGT AUF EIGENE GEFAHR. WEDER ICE DATA NOCH SEINE VERBUNDENEN UNTERNEHMEN ODER DIE JEWEILIGEN DRITTANBIETER SPONSERN, UNTERSTÜTZEN ODER EMPFEHLEN T. ROWE PRICE ODER DEREN PRODUKTE ODER DIENSTLEISTUNGEN.

*Potenziell niedrigster Kreditspread/niedrigste Rendite, die mit einer Anleihe ohne Ausfallereignis erzielt werden kann.

**Repräsentiert durch den ICE BofA Global High Yield Index.

Problemloser Zugriff auf Liquidität

Die Emittenten haben derzeit problemlos Zugriff auf Liquidität, beispielsweise durch die Emission neuer Anleihen, die Aufnahme von Bankkrediten oder den Verkauf von Aktien auf dem Sekundärmarkt. Eine weitere Finanzierungsmöglichkeit bieten zudem Mantelgesellschaften, sogenannte SPACs (Special Purpose Acquisition Companies), die Anfang 2021 bei einen Boom erlebten. Viele Unternehmen haben die Erlöse aus Kapitalerhöhungen zur Tilgung ihrer Schulden verwendet.

Aufgrund der bonitätsstärkenden Trends verharrte die Ausfallquote nach den ersten pandemiebedingten Wirtschaftsverwerfungen auf einem ungewöhnlich niedrigen Niveau. Sie belief sich bei US-Hochzinsanleihen (ohne Energie) in den 12 Monaten bis 31. August 2021 auf nur 0,58 % (gegenüber einer durchschnittlichen jährlichen Ausfallrate seit 2005 von 3,88 %)4. Vor dem Hintergrund der hohen Kreditqualität in diesem Segment und des robusten Wirtschaftswachstums gehen wir davon aus, dass die Ausfallquote bis 2022 auf einem historischen Tief bleiben wird.

Enge Kreditspreads

Die ungewöhnlich niedrigen Kreditspreads am Markt für globale Hochzinsanleihen spiegeln unseres Erachtens die ebenso ungewöhnlich hohe Kreditqualität korrekt wider. Der Spread auf den ICE BofA Global High Yield-Index belief sich am 31. August auf nur 375 Basispunkte (BP)5 (gegenüber einem 10-Jahres-Durchschnitt von 505 BP). In Verbindung mit den weiterhin historisch niedrigen Renditen auf US-Treasuries sank die Rendite des Index bis 31. August 2021 auf nahezu rekordtiefe 4,12 %. Zugleich beobachten wir ungewöhnlich flache Bonitätskurven in diesem Segment, sodass Anleger einen relativ geringen zusätzlichen Spread erhalten, wenn sie eine niedrigere Kreditqualität im Sub-Investment-Grade-Bereich wählen.

Diese allgemeinen Trends – eine starke, weiter steigende allgemeine Kreditqualität bei zugleich engen Kreditspreads – beobachten wir allgemein auch an den Hochzinsmärkten außerhalb der USA. Der europäische Markt für Anleihen unterhalb Investment-Grade bietet in der Regel einen gewissen zusätzlichen Spread im Vergleich zu US-Papieren, der jedoch derzeit ebenfalls geringer ist als sonst.

Bei den meisten Sub-Investment-Grade-Anleihen der Schwellenländer sind die Spread-Aufschläge gegenüber den USA ebenfalls gering. Eine bemerkenswerte Ausnahme bildet jedoch der asiatische Hochzinsmarkt, der infolge der Maßnahmen Pekings zur Eindämmung der Überschuldung bestimmter chinesischer Immobilienentwickler (insbesondere China Evergrande) eine hohe Volatilität aufweist. Diese Volatilität hat bei vielen asiatischen Hochzinsanleihen zu Kursrückgängen geführt, die wir genutzt haben, um unsere Positionen in von uns favorisierten höherwertigen Asien-Anleihen zu unserer Meinung nach attraktiven Abschlägen aufzustocken.

Hohes Volumen an potenziellen „Rising Stars“

Derzeit gibt es viele Hochzinsanleihen mit sich verbessernder Kreditqualität, die in das Investment-Grade-Universum aufsteigen könnten. Bei US-Hochzinsanleihen waren am 31. August 2021 lediglich 9,5 % der Anleihen im Bloomberg U.S. High Yield-Index noch eine Ratingstufe von Investment-Grade entfernt (gegenüber 7,0 % zum Jahresende 2019). Bemerkenswerte 23 % des US-Index waren zwei oder weniger Ratingstufen von Investment-Grade entfernt (gegenüber 15 % am 31. Dezember 2019).

Dieser Trend, der sowohl auf Rating-Heraufstufungen als auch auf die höhere Zahl an gefallenen Engel im Hochzinssegment zurückzuführen ist, verdeutlicht, wie stark sich die Kreditqualität des Sektors insgesamt verbessert hat. Es sollte auch das technische Umfeld für globale Hochzinsanleihen stützen, wenn ein großes Volumen an Anleihen aus dem Hochzinssegment in den Investment-Grade-Bereich heraufgestuft werden.

Globale Hochzinsanleihen sind weiterhin attraktiv

Obwohl die engen Kreditspreads den Spielraum für Kapitalzuwachs durch einen weiteren Spreadrückgang einschränken, bieten globale Hochzinsanleihen immer noch attraktive Renditepotenziale6 im Vergleich zu anderen Anleihesegmenten, in denen die Spreads ebenfalls weitgehend auf Rekordtiefs liegen. Ein globales Hochzinssegment, in dem wir noch ein gewisses Potenzial für engere Spreads sehen, sind Unternehmensanleihen, die kurz vor einer Heraufstufung in das Investment-Grade-Segment stehen.

Unser globales Analystenteam für Hochzins-Unternehmensanleihen wählt solche Papiere aus, die im Vergleich zu ihrer Kreditqualität attraktiv bewertet scheinen. Unsere Bottom-up-Analysen und die Titelauswahl sind ausschlaggebend für eine über- oder untergewichtete Positionierung. Wir sehen derzeit einige Gelegenheiten in den Bereichen, die am stärksten von der Pandemie betroffen sind und in denen die Sorge um die Delta-Variante die Preise unter Druck setzt. Dazu zählen beispielsweise Fluggesellschaften (insbesondere Anleihen, die durch Meilenprogramme von Fluggesellschaften abgesichert sind), inländische Glücksspielanbieter und die Automobilindustrie. Wir sind zudem, vor allem in Europa, seit langem in Kabelanbietern übergewichtet, die von stabilen Geschäftsmodellen profitieren. Energiebezogene Anleihen schätzen wir trotz des jüngsten Anstiegs der Rohstoffpreise weiter vorsichtig ein.

Bank Loans sind gegenüber Hochzinsanleihen attraktiv

In vielen Fällen favorisieren wir Bank Loans gegenüber Hochzinsanleihen ein und desselben Emittenten. Während diese Kreditpapiere üblicherweise ein Sub-Investment-Grade-Rating aufweisen, nehmen sie doch in der Kapitalstruktur des Emittenten einen höheren Rang als Anleihen ein, weshalb sie bei Zahlungsausfall vorrangig bedient werden. Die Kuponzahlungen für Bank Loans werden an die Entwicklung eines kurzfristigen Referenzzinssatzes angepasst, (z. B. den 3-Monats-LIBOR). Das bedeutet, dass sie eine niedrige Duration aufweisen.7 Viele Bank Loans erwirtschaften derzeit vergleichbare oder höhere Renditen wie Anleihen ähnlicher Bonität. Die Kombination aus minimalem Zinsrisiko, geringerer Abhängigkeit von den Rohstoffpreisen, starker technischer Unterstützung und relativ hoher Carry macht Bank Loans attraktiv.

Potenzielle technische und Makro-Risiken

Während wir von diesen ausgewählten Anlagechancen bei globalen Hochzins-Schuldtiteln überzeugt sind, beobachten wir verschiedene potenzielle Risiken, die einen Ausverkauf und eine Ausweitung der Kreditspreads verursachen könnten. Die Delta-Variante könnte sich stärker als erwartet auf das Wachstum auswirken, die Rohstoffpreise nach unten ziehen (etwa 20 % des globalen Marktes für Hochzinsanleihen sind rohstoffbezogen) und die Weltwirtschaft im Allgemeinen belasten. Zugleich laufen die pandemiebedingten fiskalischen Anreize aus, wodurch die holprige wirtschaftliche Post-Covid-Erholung an Stützung verliert. Ferner ist im Herbst ein hohes Volumen an Neuemissionen zu erwarten, sodass das zusätzliche Angebot das technische Umfeld für globale Hochzinsanleihen eintrüben könnte.

Sofern es nicht zu einem drastischen Anstieg der Treasury-Renditen oder einer starken Verlangsamung des globalen Wachstums kommt, gehen wir davon aus, dass die anhaltende Suche der Anleger nach Renditen die Nachfrage nach globalen Hochzinsanleihen und Bank Loans weiter stützen wird.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Oktober 2021 / INVESTMENT INSIGHTS

Oktober 2021 / INVESTMENT INSIGHTS

Michael Connelly ist Associate Portfolio Manager in der Fixed Income Division bei T. Rowe Price. Er ist verantwortlich für Anlagen in Hochzinstiteln und das Kreditresearch.