April 2021 / MULTI-ASSET SOLUTIONS

Drei Gründe, warum der Nachfragestau kein Allheilmittel für das Wachstum ist

Erholung der europäischen Assetpreise wahrscheinlich nicht linear

Auf den Punkt gebracht

- Während des Lockdown ist ein Nachfragestau entstanden, der aber nicht zu einer nachhaltigen Belebung des Wachstums führen dürfte.

- Die Erholung wird wahrscheinlich eine komplexe Sache sein und über alle Assetklassen hinweg zu einer breiten Streuung der Erträge führen.

- Wir sind davon überzeugt, dass Anleger mit einem aktiven Managementansatz besser von der nicht-linearen Neubewertung profitieren können, mit der in einem stabileren „Umfeld nach Corona“ zu rechnen sein wird.

Anlegern, die hoffen, dass der Nachfragestau nach dem Ende der Coronavirus‑Pandemie zu einer nachhaltigen Erholung der Wirtschaft in Europa führen wird, droht eine Enttäuschung. Während des Lockdown ist zwar ein Nachfragestau entstanden. Doch durch die Rücknahme staatlicher Impulse, das wachsende Wohlstandsgefälle und die sich ändernden Konsummuster dürfte die Wirkung aber schwach sein. Dementsprechend wird die Erholung der Wirtschaft in Europa nach der Coronavirus-Pandemie wahrscheinlich eine komplexe Angelegenheit sein – und wohl in eine breite Streuung der Erträge über alle Assetklassen hinweg münden.

Der Herausforderungen rund um die Erholung

Deshalb könnte der Nachfragestau nicht genug sein

Warum viele Anleger auf eine Erholung der Konjunktur hoffen, ist leicht nachvollziehbar. Auf wirtschaftlicher Ebene äußerten sich die Belastungen durch Corona zwar in einem Anstieg der Arbeitslosigkeit in Europa, doch staatliche Konjunkturpakete hielten die Unternehmen über Wasser und sicherten Arbeitsplätze für Arbeitnehmer; Finanzlöcher wurden durch Darlehen, Zuschüsse, Kurzarbeitergeld und die Zahlung von Arbeitslosenhilfe gestopft.

Tatsächlich war die pandemie-bedingte Rezession der Auslöser für den stärksten Anstieg der Spartätigkeit der privaten Haushalte seit dem 2. Weltkrieg. Ein wesentlicher Grund dafür: Die Haushalte konnten infolge der Lockdowns nicht die gewohnten Produkte im gewohnten Umfang konsumieren und gaben dadurch zwangsläufig weniger Geld aus. Da der private Konsum in Industrieländern für rund zwei Drittel des Bruttoinlandsprodukts (BIP) verantwortlich ist, sollte theoretisch eine sofortige, beständige Erholung des Wachstums zu erwarten sein, sobald die Beschränkungen gelockert werden und dieses gesparte Geld ausgegeben werden kann.

Doch diesmal dürfte es anders sein. Nachfolgend nennen wir drei Gründe dafür.

Risiko einer zu frühen Rücknahme von Maßnahmen

Die Aktienrally im letzten Jahr war zum Teil den großzügigen staatlichen Hilfsprogrammen zur Bewältigung der Coronavirus-Krise zu verdanken. Anteil daran hatte aber auch die Erwartung, dass die Verbraucher, sobald sie wieder konsumieren dürfen, wieder so viel ausgeben werden wie vor der Pandemie oder sogar mehr – zum Ausgleich für das, was sie im Lockdown nicht konsumieren konnten. Bei vielen Dienstleistungen ist diese Annahme naheliegend. Private Arzt- und Zahnarztpraxen zum Beispiel dürften eine starke Zunahme der Nachfrage verzeichnen, wenn zuvor aufgeschobene Behandlungen endlich durchgeführt werden können. In anderen Bereichen wird sich der Nachfragestau jedoch viel weniger stark bemerkbar machen. Wer sich im Lockdown nicht die Haare schneiden lassen konnte, wird nicht zum Ausgleich zweimal hintereinander zum Friseur gehen.

Diese Beispiele zeigen, wie unterschiedlich sich der Nachfragestau in verschiedenen Bereichen auswirken wird. Wahrscheinlich werden die größten Wirtschaftssektoren – Lebensmittel und Beherbergung (einschließlich Reisen) – irgendwo dazwischen liegen, je nach Verbraucherverhalten. In diesen Sektoren hat der Konsum auch eine „soziale Funktion“, sodass ein starker Anstieg der Nachfrage den Verlust an sozialer Interaktion während des Lockdown widerspiegeln würde. In Australien hat sich die Zahl der Reservierungen in Restaurants im Vergleich zu den Zahlen vor der Pandemie verdoppelt, als auf der Südhalbkugel Sommer war und das Land den Lockdown beendete. Dies lässt vermuten, dass die Verbraucher den Konsum, auf den sie im Lockdown verzichten mussten, mit einem Überkonsum nach der Aufhebung des Lockdown kompensierten. Dies kann man aber auch anders interpretieren: Wenn die Verbraucher davon ausgehen, dass es im Falle einer neuen Infektionswelle erneut zum Lockdown kommt, könnte es sein, dass sie mehr konsumieren und jede Chance nutzen, um essen zu gehen oder in Urlaub zu fahren, solange dies möglich ist.

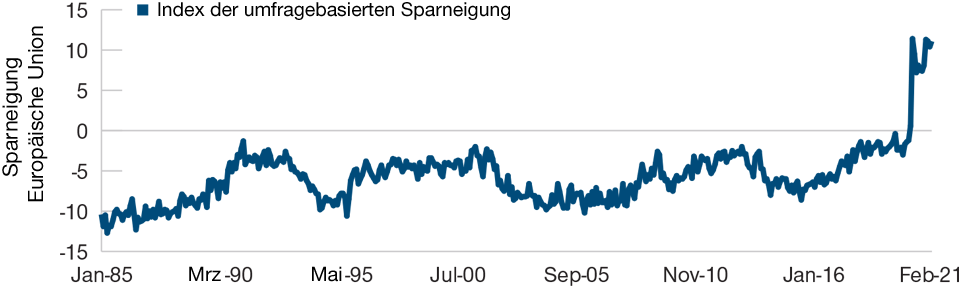

Covid‑19 hat Europäer zu Sparern gemacht

(Abb. 1) Die Sparneigung der Verbraucher hat Rekordniveaus erreicht

Stand: 28. Februar 2021.

Die Kennzahl für die Sparneigung errechnet sich aus der Differenz zwischen den Antworten auf die Frage zu der von den Haushalten erwarteten Spartätigkeit und den Antworten auf ihre erwartete finanzielle Lage (Frage 11 minus Frage 2). Daten für Großbritannien sind ab Januar 2021 nicht mehr enthalten.

Quellen: Analysen von T. Rowe Price und Verbraucherumfrage der Europäischen Kommission, Februar 2021.

So oder so wäre das Ergebnis eine zunächst kräftige Erholung. Sollte sich aber herausstellen, dass die Verbraucher den eigentlich für den Winter geplanten Konsum in den Sommer vorgezogen haben, dann dürfte sich die zügige Erholung im Dienstleistungssektor nicht ungebremst fortsetzen. Dabei besteht die Gefahr, dass die Behörden im Sommer zunächst eine kräftige Erholung sehen, davon ausgehen, dass dies so bleibt, und dann geld- und fiskalpolitische Unterstützungsmaßnahmen zurücknehmen, unter anderem die Zahlung von Kurzarbeitergeld. Bei einer Rücknahme von Unterstützungsmaßnahmen würde eine gewisse kreative Zerstörung unvermeidbar sein. Das heißt, einige Unternehmen werden scheitern und ein Teil der Arbeitnehmer in Kurzarbeit würde arbeitslos. Werden sie jedoch zu früh Unterstützungsmaßnahmen zurückgenommen, könnten die wirtschaftlichen Folgen der Anpassung schmerzhafter sein und die Erholung sich deutlich länger hinziehen.

Anleiheanleger könnten von diesem potenziellen politischen Schlingerkurs profitieren. Sobald die Lockdowns aufgehoben werden, dürfte es unserer Erwartung nach anfangs zum Abverkauf von Anleihen kommen, der durch die kräftige vom Konsum ausgehende Erholung angetrieben wird. Mittelfristig drohen unseres Erachtens aber möglicherweise politische Fehler, wenn es zu Fehleinschätzungen in Bezug auf die Beständigkeit der kräftigen Konsumerholung kommt. Dies dürfte das Wachstum bremsen und zu niedrigeren Anleiherenditen führen. Zum Schutz ihrer Portfolios gegen etwaige Fehlgriffe der Politik können Anleger ihre defensiven Allokationen in Anleihen stetig erhöhen. Die Renditen dürften zunächst steigen, wenn die Corona-Beschränkungen nach und nach aufgehoben werden.

Verschärfung des Wohlstandsgefälles

Wie zuvor erörtert, sind die Ersparnisse der privaten Haushalte während der Pandemie insgesamt deutlich gestiegen. Jedoch haben nicht alle Haushalte in gleichem Maße Vermögen bilden und anhäufen können. Umfragedaten der Europäischen Zentralbank und der Bank of England zeigen: Die Ersparnisse einkommensstarker Haushalte sind sehr viel deutlicher gestiegen als die von einkommensschwachen Haushalten. Während der Krise waren Mitglieder einkommensschwacher Haushalte durchweg einem größeren Risiko ausgesetzt, arbeitslos oder in Kurzarbeit geschickt zu werden. Zudem übten sie häufig Berufe aus, die sich nicht für das Arbeiten im Homeoffice eigneten, und wahrscheinlich hielten sie auch keine Finanzanlagen, die von der Marktrally nach dem Abverkauf profitierten.

Schwache Nachfrage dürfte Anleiherenditen drücken

(Abb. 2) Anleihen spielen eine Rolle als defensive Anlagen

Stand: 31. Januar 2021.

MSCI ACWI für globale Aktien, Bloomberg Barclays Global Aggregate Index für globale Anleihen.

Diese Informationen verstehen sich nicht als Anlageberatung oder als Empfehlung, eine bestimmte Anlagetätigkeit auszuführen. Die hierin enthaltenen Prognosen dienen nur der Veranschaulichung und sind kein Indikator für zukünftige Erträge. Dieses Dokument zeigt nicht die tatsächliche Rendite eines Portfolios oder einer Strategie. Prognosen basieren auf subjektiven Schätzungen in Bezug auf das Marktumfeld, die möglicherweise nie eintreten. Die Erträge und die Volatilität eines Portfolios können von jenen des Index abweichen. Managementgebühren, Transaktionskosten, Steuern und andere potenzielle Auslagen sind nicht berücksichtigt und würden die Erträge mindern. Die erwarteten Erträge für die dargestellten Anlageklassen können von Wirtschaftsszenarien abhängig sein; falls ein bestimmtes Szenario eintritt, könnten die tatsächlichen Erträge viel höher oder geringer sein als prognostiziert. Die angegebenen historischen Erträge geben die Wertentwicklung in der Vergangenheit wieder. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung..

Quelle: T. Rowe Price.

Durch den relativen Anstieg der Ersparnisse unter den einkommensstarken Haushalten während der Pandemie wuchs das Wohlstandsgefälle. Da Personen im Erwerbsalter Ausgaben lieber aus ihrem laufenden Einkommen bestreiten als aus ihrem gebildeten Vermögen, ist es unwahrscheinlicher, dass Besserverdiener ihre Ersparnisse ausgeben. Dadurch droht das größere Wohlstandsgefälle die Erholung zu belasten.

Zudem stiegen im Jahr 2020 die Preise für Immobilien und finanzielle Vermögenswerte, weil genau dorthin die meisten Ersparnisse geflossen sein dürften. Im Vergleich zu der Zeit vor Corona müssen Haushalte, die heute fürs Alter vorsorgen, davon ausgehen, dass ihre Anlagen niedrigere Renditen abwerfen, und daher – bei sonst gleichen Bedingungen – mehr fürs Alter sparen, um ihren Lebensstandard bewahren zu können. Dies gilt insbesondere für einkommensschwächere Haushalte in einer früheren Phase des Lebenszyklus, bei denen die marginale Konsumneigung am größten ist. Einkommensstärkere Haushalte in einer späteren Phase des Lebenszyklus und mit einer geringen Konsumneigung dürften weiter von steigenden Assetpreisen profitieren.

Alles in allem bedeuten diese Entwicklungen, dass das Gesamtkonsumwachstum mittelfristig schwächer ausfallen könnte als erwartet. Wir gehen daher davon aus, dass sich das langfristige Trendkonsumwachstum unter den Niveaus aus der Zeit vor der Pandemie einpendeln wird. Dies würde sich in einem niedrigeren natürlichen Zinssatz R* und niedrigeren Anleiherenditen äußern. In Verbindung mit unseren früheren Bemerkungen in Bezug auf mögliche Fehlgriffe der Politik ist die Wahrscheinlichkeit dieses Ausblicks ein weiterer Aspekt, der die Renditen von Anleihen mittel- bis langfristig belasten könnte.

Daher sind wir davon überzeugt, dass die Anleger nach wie vor defensive Anleihen als Portfoliobausteine halten sollten. Übergewichtungen in Risikoanlagen könnten bei einem Comeback des Konsums zwar von Vorteil sein, Anleger sollten aber auch einige konservative, defensive Anlagen im Portfolio halten, die die Risiken minimieren, falls das Konsumwachstum geringer ausfällt.

Verschiebung von Konsummustern

Langfristige Veränderungen der Verbraucherpräferenzen dürften für einige Sektoren der Wirtschaft zu einer zusätzlichen „kreativen Zerstörung“ führen. Am Immobilienmarkt sind bereits erste Anzeichen einer Trendumkehr erkennbar. In großen Ballungsgebieten sind die Mieten von Wohnungen in zentraler Lage im Zuge der Krise mehr unter Druck geraten als auf dem Land. Durch die Möglichkeiten der Technologie, die das Arbeiten im Homeoffice unterstützen, beurteilen sie neu, wie sie am liebsten wohnen möchten, und es wird erwartet, dass die Verbraucher dem Wohnumfeld und den Lebensumständen immer mehr Bedeutung beimessen werden. Unternehmen, die auf Kundenverkehr angewiesen sind, werden sich nach Kräften anstrengen müssen, um sich gegen die neuen Konsumgewohnheiten zu behaupten.

Zudem haben sich Online- und mobile Vertriebskanäle unter den Verbrauchern noch stärker etabliert. Sektoren wie Einzelhandel und Unterhaltung verzeichneten einen weiteren Anstieg der ohnehin schon hohen Akzeptanz. Noch interessanter ist indes, dass die Remote-Nutzung in einigen zuvor unterrepräsentierten Sektoren wie Bildung und Medizin stärker Fuß gefasst hat. Technologieunternehmen, die von diesen Trends profitieren oder sie ermöglichen, sind die größten Gewinner dieser neuen Realität. Sobald sich diese Veränderungen im Verbraucherverhalten verfestigt haben, ist eine Rückkehr zu den Mustern aus der Zeit vor Corona schwer vorstellbar.

Anleger sollten auch sehr genau darauf achten, wie gut Hersteller mit den dauerhaften Veränderungen der Verbraucherpräferenzen zurechtkommen können. Zum Beispiel ist durch die Coronavirus-Pandemie die Nachfrage nach Elektronik stark gestiegen, was Anfang 2021 zu Lieferengpässen bei Halbleitern geführt hat. Dies hatte wiederum massive Produktionsprobleme in zahlreichen Sektoren vom Automobilbau bis zum Home Entertaiment zur Folge.

Daher müssen die Anleger flexibel sein und bestimmen, wo sich die Konsumnachfrage kräftig erholen wird, wo die Lieferketten eine beständig hohe Nachfrage bedienen können und ob der Konsum zu Mustern wie vor der Krise zurückkehren oder sich völlig verändern wird. Wir sind davon überzeugt, dass eine breite Rotation in Small Caps, in Substanz- und Schwellenländeraktien der Story vom „Nachfragestau“ in ihren diversen Ausprägungen nicht wirklich gerecht werden würde.

Die Lockdowns haben die Verbraucher zur Nutzung neuer Technologien und zu neuen Gewohnheiten gezwungen, die ihrerseits die Konsummuster dauerhaft verändert haben. Daher bevorzugen wir in diesen Marktsegmenten einen aktiven Managementansatz. Wir sind davon überzeugt, dass Anleger mit einem aktiven Managementansatz besser von der nicht-linearen Neubewertung profitieren können, mit der in einem stabileren „Umfeld nach Corona“ zu rechnen sein wird.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

April 2021 / INVESTMENT INSIGHTS

Yoram Lustig ist Head of Multi-Asset Solutions, EMEA im Bereich Multi Asset.