März 2021 / MARKETS & ECONOMY

Wirtschaft: Großbritannien dank Impffortschritt besser als EU

Britisches Pfund dürfte gegenüber dem Euro aufwerten

Auf den Punkt gebracht

- Großbritannien verzeichnet im Kampf gegen das Coronavirus rasante Impffortschritte. Die Wirtschaft des Landes könnte sich dadurch wenigstens im ersten Halbjahr besser entwickeln als die Wirtschaft in der Europäischen Union (EU).

- Die Länder in Mittel- und Osteuropa (CEE) dürften die EU-Länder aufgrund der größeren Krankenhauskapazitäten und der (wegen der geringeren Beschränkungen) größeren Herdenimmunität überflügeln.

- Wir erwarten, dass das britische Pfund und die tschechische Krone in diesem Jahr gegenüber dem Euro aufwerten und die Anleihenrenditen in Großbritannien sowie in CEE unter Aufwärtsdruck geraten könnten.

Großbritannien kommt mit der Impfung seiner Bürger gegen das Coronavirus zügig voran. Dadurch könnte sich die Wirtschaft des Landes wenigstens im 1. Halbjahr besser entwickeln als die der Europäischen Union (EU). Im selben Zeitraum dürften zudem die Länder Mittel- und Osteuropas (CEE) die EU-Länder überflügeln. Gründe dafür sind die größeren Krankenhauskapazitäten sowie die (wegen der weniger strikten Lockdowns) größere Herdenimmunität.

Wir haben beurteilt, wie schnell die Länder in Europa die aktuellen Lockdowns hinter sich lassen dürften, und dabei vier Faktoren betrachtet: 1. das voraussichtliche Impfstoffangebot in den nächsten Monaten, 2. die Akzeptanz innerhalb der Bevölkerung, 3. den R-Wert der in der Bevölkerung vorherrschenden Covid-19-Variante, 4. Das Tempo, mit dem durch frühere Infektionen eine natürliche Immunität aufgebaut wird.

Diese Verhältnisse sind nicht linear. Das heißt, sobald die Anzahl der Personen, die infolge einer früheren Infektion oder durch eine Impfung immun sind, einen bestimmten Schwellenwert überschreitet, sinkt die Zahl der Infektionen rapide. Irgendwann können infizierte Personen das Virus nicht mehr auf mehr als eine weitere Person übertragen. Dies bedeutet, dass die Virusausbreitung eingedämmt wird, ohne dass die Mobilität der Menschen eingeschränkt wird – dies wird gemeinhin als „Herdenimmunität“ bezeichnet. In unseren Analysen haben wir die Zahl der Personen, die durch eine frühere Infektion immun sind, geschätzt und zur Anzahl der bereits geimpften Personen addiert. Potenzielle Doppelzählungen wurden dabei berücksichtigt. Außerdem haben wir den nicht 100%igen Schutz durch eine natürliche Infektion und eine Impfung (wir sind der Auffassung, dass beide einen Schutz von rund 80% bieten) berücksichtigt.

Großbritannien und die EU: zwei unterschiedliche Impfansätze

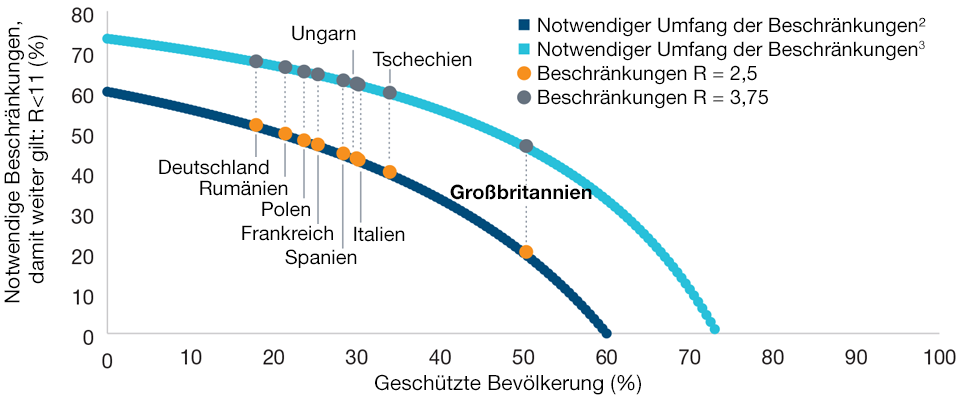

In Großbritannien ist die Wiedereröffnung der Wirtschaft am ehesten in Sicht

(Abb. 1) Deutschland und Frankreich hinken deutlich hinterher

Stand: 28. Februar 2021.

R-Wert = Reproduktionsrate – bezeichnet die Anzahl der Personen, die eine einzige infizierte Person im Durchschnitt ansteckt.

1 Je höher der Prozentwert bei den notwendigen Beschränkungen, um so mehr Beschränkungen sind nötig, um den R-Wert unter 1 zu halten.

2 R = 2,5.

3 R = 3,75, „neuer Virusstamm“.

Quelle: Our World in Data und Schätzungen auf Basis von Berechnungen von T. Rowe Price.

Die Entscheidung für oder gegen einen Lockdown und wie hart er sein soll, wird in den meisten Ländern Europas von den Kapazitäten der Krankenhäuser und der Zahl der Corona-Toten abhängig gemacht. Die meisten Todesfälle im Zusammenhang mit dem Coronavirus wurden bislang zwar unter den Alten verzeichnet, doch am stärksten belastet wird das Gesundheitssystem durch corona-infizierte Personen mittleren Alters, die oft mehrere Wochen im Krankenhaus sind. Die Durchimpfung der Alten wird daher zwar helfen, die Zahl der Todesfälle zu senken. Um jedoch künftige Ausbrüche zu verhindern und die Belastung des Gesundheitssystems zu verringern, führt kein Weg an Massenimpfungen vorbei. Ob eine hohe Durchimpfungsrate schnell erreicht werden kann und mithin die Lockdowns im Frühjahr früher beendet werden können, wird vom Impfstoffangebot wie auch von der Impfstoffnachfrage abhängen.

Was die Beschaffung und Verabreichung von Impfstoffen gegen das Coronavirus angeht, haben Großbritannien und die EU ganz unterschiedliche Erfahrungen gemacht. Großbritannien hat für die Beschaffung eines breiten Portfolios verschiedener Arten von Impfstoffen viel Geld in die Hand genommen, die Entwicklung des Impfstoffs von Oxford‑AstraZeneca unterstützt und im eigenen Land eine Infrastruktur für die landesweite Auslieferung und Verteilung der Impfstoffe aufgebaut. Diese Investitionen haben sich ausgezahlt: Bis zum 15. Februar hatten 23% der britischen Bevölkerung wenigstens eine Impfstoffdosis erhalten – so viele wie in keinem anderen großen Land der Welt.

Die EU-Länder haben einen anderen Ansatz verfolgt. Um innerhalb der EU Impfnationalismus vorzubeugen, wurde vereinbart, die Beschaffung auf der EU-Ebene abzuwickeln. Leider bedeuteten Verzögerungen bei Verhandlungen, dass die EU den Impfstoff von Pfizer/BioNTech erst nach der Veröffentlichung der ersten Ergebnisse im November bestellte, was schließlich zu den Lieferverzögerungen beigetragen haben dürfte. Aufgrund von Produktionsschwierigkeiten in den eigens dafür vorgesehenen Fertigungsstätten von AstraZeneca in der EU musste das Unternehmen im 1. Halbjahr 2021 die Impfstofflieferungen an die EU drastisch reduzieren. Darüber hinaus beschloss die EU, bei den Impfstoffen von Pfizer und Moderna am dreiwöchigen Impfabstand zwischen die ersten und zweiten Dosis festzuhalten, anstatt diesen – wie in Großbritannien – zu verlängern. Dadurch haben weniger Personen die erste Impfung erhalten. Dies hat die Angebotsengpässe bei den Impfstoffen verstärkt: In den vier größten EU-Länder konnten nur rund 3,3% der Bevölkerung geimpft werden. Die Lieferprobleme dürften ab April abnehmen, doch dies wird von der erfolgreichen Verabreichung der Impfstoffe von Oxford‑AstraZeneca sowie Johnson & Johnson abhängen, wobei der Letztgenannte erst noch von der Europäischen Arzneimittelbehörde (EMA) zugelassen werden muss. Die EU wird letzten Endes größere Lieferungen der Impfstoffe von Pfizer und Moderna erhalten, wenn auch wohl nicht vor Juni.

Verwirrende Kommunikation dürfte Fortschritte in EU behindern

Das Angebot an Impfstoffen ist aber nur ein Aspekt für ein erfolgreiches Impfprogramm. Um landesweit eine hohe Immunisierung zu erreichen, müssen auch genügend Menschen bereit sein, sich impfen zu lassen. In Großbritannien lassen sich traditionell mehr Menschen freiwillig impfen als in anderen europäischen Ländern: Daten des Europäischen Zentrums für die Prävention und die Kontrolle von Krankheiten zeigen, dass sich in den Jahren 2014 und 2015 in Großbritannien 75% der Menschen gegen die Grippe impfen ließen, verglichen mit etwa 50% in den großen Ländern der Eurozone. Neueste Umfragedaten zur Bereitschaft, sich freiwillig impfen zu lassen, liefern für die neuen Impfstoffe gegen Covid-19 ähnliche Ergebnisse. Die Behörden in den meisten EU-Ländern müssen also noch viel Überzeugungsarbeit leisten, damit sich viele Menschen mit den neuen Covid-19-Impfstoffen impfen lassen.

Eine klare Kommunikation seitens glaubwürdiger Gesundheitsbehörden kann helfen, mehr Menschen von einer Impfung zu überzeugen. Die Kommunikation in Europa ist nicht ganz eindeutig. Einige Länder haben den Impfstoff von Oxford‑AstraZeneca aufgrund unzureichender Daten nur für Personen unter 65 Jahren zugelassen – obgleich die EMA ihm bereits für alle Altersgruppen die Zulassung erteilt hatte. Folglich lehnen Berichten zufolge in mehreren europäischen Ländern viele Menschen eine Impfung mit dem Impfstoff von Oxford‑AstraZeneca aufgrund von anscheinend unbegründeten Vorbehalten gegen seine Sicherheit und Wirksamkeit ab.

Anders als Großbritannien dürften die meisten EU-Länder daher in absehbarer Zukunft Probleme bei der Impfstoffnachfrage verzeichnen. In den nächsten Monaten werden weitere Impfstoffe zugelassen, doch diese Nachfrageprobleme könnten die aktuellen Angebotsprobleme so weit verschärfen, dass es in der Praxis schwierig wird, alle Erwachsenen in der EU zu impfen, bevor das Coronavirus jahreszeitbedingt wieder Hochsaison hat.

Der dritte wesentliche Faktor für den Erfolg eines Impfprogramms ist die Infektiosität des Virus. Je höher die natürliche Reproduktionszahl des Virus, um so größer ist der Anteil der Bevölkerung, der geimpft werden muss, um künftige Coronavirus-Ausbrüche zu verhindern. Der in Großbritannien entdeckte neue Stamm des Coronavirus ist 50% bis 70% ansteckender als der ursprüngliche Stamm und entwickelt sich zu dem am weitesten verbreiteten Stamm in der EU. Im Februar 2021 war er bereits für 35% aller Neuinfektionen in Frankreich und 20% der neuen Fälle in Deutschland verantwortlich. Um die weitere Mutation des Virus in der EU zu verhindern, muss ein größerer Teil der Bevölkerung geimpft werden. Bei einer schwachen Nachfrage könnte es aber schwierig werden, bis zum Winter 2021 eine ausreichend große Zahl von Personen zu impfen, um neue Ausbrüche zu verhindern.

Großbritannien ist bereit für eine Wiedereröffnung im Sommer

Eine Massenimpfung hat zum Ziel, weitere Ausbrüche zu verhindern und die Rückkehr zu einem normalen Leben zu ermöglichen. Hierbei besteht eine wichtige nonlineare Beziehung: Sobald bei der natürlichen Immunität durch vorhandene Antikörper oder bei der Zahl der Impfungen ein bestimmter Schwellenwert überschritten ist, dürften die Covid-19-Fallzahlen sehr schnell sinken. Beschränkungen von sozialen Kontakten und des Konsums dürften dann komplett entfallen können. Unsere Modelle basieren auf Annahmen zur aktuellen Zahl der Personen mit Antikörpern, zum Angebot an und Akzeptanz von Impfstoffen sowie zur Infektiosität des Virus und können helfen zu beantworten, ab wann in den einzelnen europäischen Ländern zukünftige Ausbrüche unwahrscheinlich sein könnten.

Unsere Analysen zeigen, wie die Impfstoffakzeptanz und die Zahl der bereits verabreichten Coronavirus-Impfungen zusammenwirken und daraus ein Datum hergeleitet werden kann, ab dem Ausbrüche unwahrscheinlicher sind. Für Großbritannien, wo die Prognosen für das Angebot an und die Nachfrage nach Impfstoffen sehr gut sind, zeigen unsere Modelle, dass zur Vermeidung zukünftiger Ausbrüche zwischen Ende Mai und Juli wahrscheinlich keine Beschränkungen mehr erforderlich sein werden, auch wenn die ansteckendere Mutante B.1.17 nun die vorherrschende Variante in dem Land ist.1

Falls sich andererseits diese ansteckende Mutante B.1.17 in Frankreich zur vorherrschenden Variante entwickelt (was angesichts der bisherigen Ausbreitung in diesem Jahr wahrscheinlich ist), bedeutet das geringere Impftempo (80% der Bevölkerung bis Ende 2021 geimpft), dass in Frankreich die Beschränkungen wohl erst ab September gelockert werden können, falls das Impfstoffangebot geringer ausfällt als erwartet. Dies gilt auch für Deutschland. Italien und Spanien könnten diesen Punkt zwischen Juli und August erreichen. Insgesamt zeigen unsere Modelle, dass Großbritannien zwischen Mai und Juni in der Lage sein dürfte, sämtliche Beschränkungen aufzuheben – zwei bis drei Monate früher als die meisten großen Länder der Eurozone.

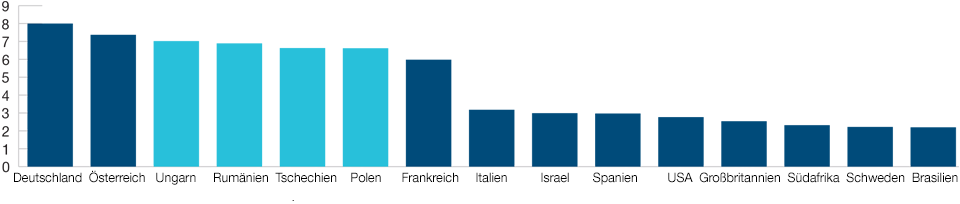

Frühere Wiedereröffnung in Mittel- und Osteuropa dank höherer Krankenhauskapazitäten

Die Länder in Mittel- und Osteuropa (CEE) haben im Kampf gegen das Coronavirus einen anderen Ansatz als Großbritannien oder die EU gewählt. Viele Länder verfolgten anfangs die Strategie, nur wenige Beschränkungen zu verhängen, in der Hoffnung, dass die Krankenhauskapazitäten – ein Punkt, bei dem CEE-Länder überraschenderweise besser abschneiden als viele Länder in Westeuropa – ausreichen würden, um die hohe Zahl von Infektionen zu bewältigen (siehe Abb. 2). Diese Strategie funktionierte bis etwa Mitte Oktober, als die Sterblichkeitsraten allmählich stiegen und schärfere Beschränkungen nötig wurden, um eine Überlastung der Gesundheitssysteme zu verhindern. Die stärksten Beschränkungen betrafen das Gastgewerbe. Hotels, Restaurants und Gaststätten sind seitdem weitgehend geschlossen geblieben. Im verarbeitenden Gewerbe, das in den CEE-Ländern einen vergleichsweise größeren Teil der Wirtschaft ausmacht als in Westeuropa (ausgenommen Deutschland), erreicht die Aktivität nach wie vor fast die Niveaus wie vor der Coronavirus-Pandemie. Die Volkswirtschaften der CEE-Länder profitieren davon sehr stark.

Wir gehen davon aus, dass die CEE-Länder ihren bisherigen Ansatz weiterverfolgen werden. Das heißt, im verarbeitenden Gewerbe müssen keine Betriebe schließen, es sei denn, das Gesundheitssystem bricht komplett zusammen – was angesichts des durch die bisherigen Infektionen bereits erreichten Grads an Herdenimmunität aber unwahrscheinlich sein dürfte. Daher erwarten wir, dass die Wirtschaft in CEE-Ländern etwa ab Mitte des Sommers wieder öffnen wird, potenziell ein bis zwei Monate früher als in Westeuropa.

Britisches Pfund und tschechische Krone dürfte gegenüber dem Euro weiter aufwerten

Mittel- und Osteuropa verfügen über vergleichsweise hohe Krankenhauskapazitäten

(Abb. 2) In Ungarn und Rumänien gibt es mehr Krankenhausbetten als in Frankreich, Italien und Spanien

Stand: 28. Februar 2021.

Quelle: Our World in Data und Berechnungen von T. Rowe Price.

Dass Großbritannien die Beschränkungen wohl zwei bis drei Monate früher aufheben können wird als die meisten Länder der Eurozone, könnte der Wirtschaft des Landes unserer Ansicht nach helfen, sich ab dem 2. Quartal 2022 besser zu entwickeln als in den meisten europäischen Nachbarländern. Durch das wärmere Wetter im Sommer dürften auch einige Länder der Eurozone die wirtschaftliche Aktivität hochfahren können, doch – anders als in Großbritannien – wird das Risiko, dass erneut Beschränkungen verhängt werden müssen, Europa bis in den Herbst begleiten, wenn das Impftempo nicht erhöht wird.

Das Coronavirus dürfte auf mittlere Sicht zwar nicht die einzige, kurzfristig aber die bedeutendste Herausforderung für die britische Wirtschaft sein. Die Finanzmärkte nehmen einen Anstieg des britischen Pfunds gegenüber dem Euro bereits vorweg. Wir sind davon überzeugt, dass das britische Pfund bis weit ins 2. Quartal 2021 hinein gegenüber dem Euro aufwerten wird. Danach dürften saisonale Effekte, die durch das Sommerwetter bedingt sind, eine kräftige Erholung der Aktivität in der Eurozone unterstützen.

Was die Zukunft betrifft, ist es durchaus möglich, dass aufgrund von Mutationen des Coronavirus jährliche Auffrischungsimpfungen nötig sein werden. Großbritannien hat massiv in die Impfstofflieferketten im eigenen Land investiert; vier verschiedene Impfstoffe (AZN, Curevac, Novavax und Valnovo) werden ab 2021 in Großbritannien produziert. Dies und der Aufbau einer weitläufigen Infrastruktur für die Impfstoffverteilung werden dem Land helfen, falls nötig solche Auffrischungsdosen gegen Mutationen des Coronavirus erfolgreich zu entwickeln und zu verteilen. Ob die EU-Länder bei der Impfstoffentwicklung und -verteilung in der Zukunft ähnliche Fortschritte erzielen können, wird sich zeigen müssen.

Weiter östlich dürften die bessere wirtschaftliche Entwicklung und die Zinserhöhungsbereitschaft der tschechischen Nationalbank die tschechische Krone unterstützen. Wir erwarten, dass die tschechische Wirtschaftsaktivität ab dem 2. Quartal dieses Jahres massiv zulegen und danach bis Ende 2022 wieder Niveaus wie vor der Coronavirus-Pandemie erreichen wird. Die tschechische Nationalbank hat angedeutet, dass das Erholungstempo einen Anstieg der Leitzinsen über 1% bis Ende 2022 rechtfertigen würde, während in der Eurozone unveränderte Leitzinsen erwartet werden. Dies würde eine Aufwertung der tschechischen Krone gegenüber dem Euro unterstützen.

Bei anderen Währungen in der Region ist die Lage etwas durchwachsener. Wir gehen zwar davon aus, dass sich die Wirtschaft in den CEE-Ländern insgesamt besser entwickeln wird als in der Eurozone, jedoch dürften die Zentralbanken in den CEE-Ländern weiterhin eine sehr akkommodierende Geldpolitik verfolgen, um stärkere Aufwertungen ihrer Währungen zu verhindern. Wir erwarten daher, dass der polnische Zloty und der ungarische Forint relativ stabil bleiben werden, auch wenn die Wiedereröffnung der Wirtschaft in Polen und Ungarn früher in Sicht sein dürfte.

Renditen aufgrund der Aussicht auf eine Erholung vor einem Anstieg

Wir sind davon überzeugt, dass die Anleiherenditen aufgrund der Aussicht auf eine Aufhebung der Lockdowns steigen könnten. Die Wiedereröffnung der Wirtschaft, die über längere Zeit geschlossen bleiben musste, dürfte zu einer kräftigen Belebung der Wirtschaftstätigkeit führen – und die Inflationserwartungen anheizen. Wir meinen, dass die meisten Zentralbanken in Europa die Inflation als einen vorübergehenden Negativfaktor betrachten, daher an ihrer aktuell expansiven Politik festhalten und ihr Hauptaugenmerk stärker auf die Beschäftigung und die unterstützenden staatlichen fiskalpolitischen Maßnahmen legen werden. In diesem Umfeld könnten die Renditen langfristiger Staatsanleihen, insbesondere von Titeln aus Großbritannien sowie aus Mittel- und Osteuropa, unter Aufwärtsdruck geraten.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

März 2021 / MARKETS & ECONOMY

Tomasz Wieladek ist Chief European Economist in der Fixed Income Division in London. Tomasz ist Vice President der T. Rowe Price Group, Inc.