2024年4 月 / インサイト

景気後退懸念を覆した米国経済の足元の状況と見通し

サマリー

- 米国経済の景気後退リスクは2024年に入り大幅に低下し、株式投資家のセンチメントを下支え。

- しかし、株式及びクレジット市場は、力強い経済成長とディスインフレ(物価上昇率の低下)が持続するという楽観的な期待を相当程度織り込んでいる。

- このような環境を踏まえると、持続的な成長性を有し、堅実なファンダメンタルズの裏付けがある銘柄を妥当な価格で選別することが肝要。

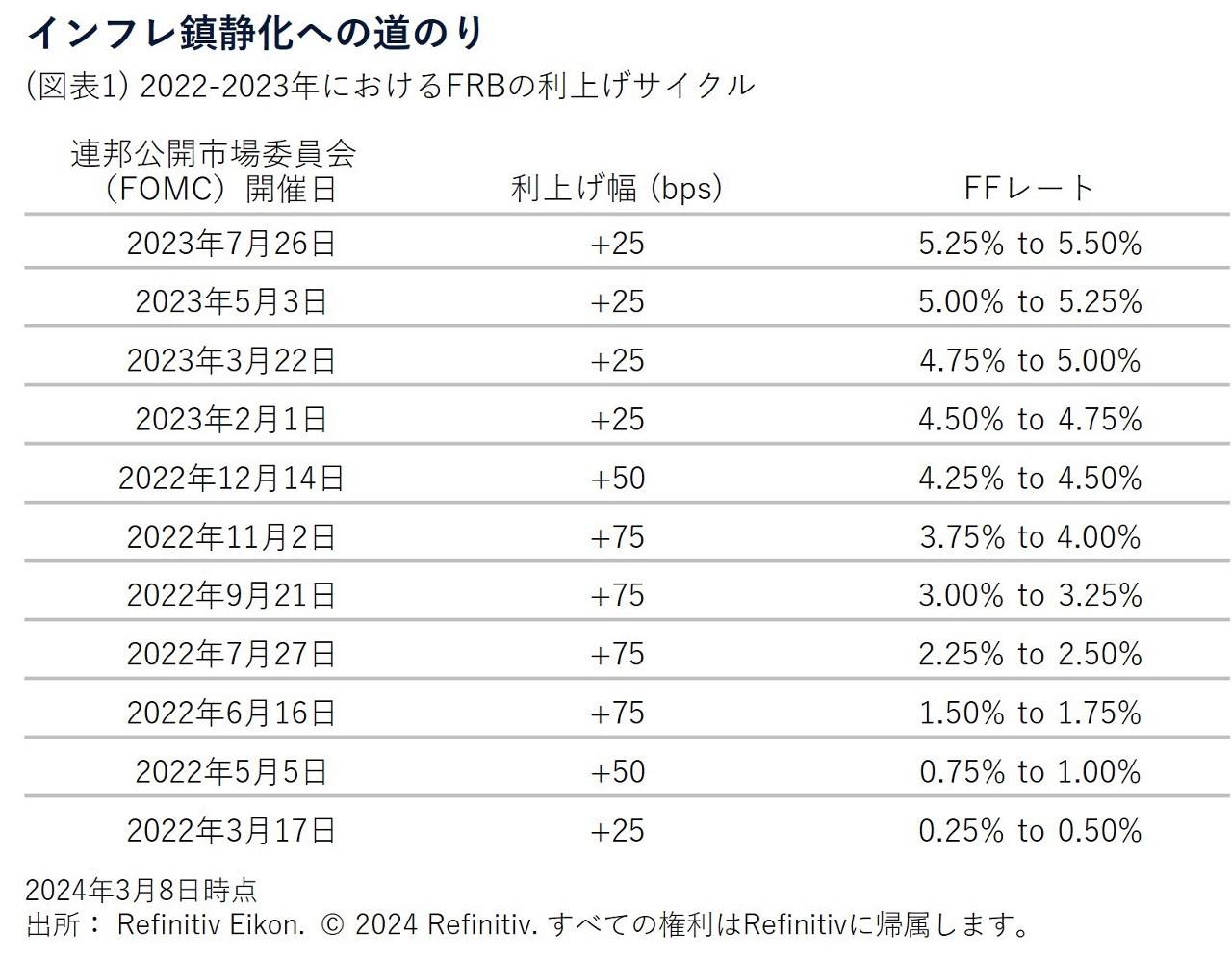

米連邦準備制度理事会(FRB)は、困難な市場環境の中でも、経済のソフトランディングという離れ業を達成しつつあります。積極的な金融引き締めにもかかわらず(図表1)、マクロ経済状況はここ数四半期で大幅に改善したため、FRBが軸足を積極的な引き締めスタンスから転換し、景気後退を引き起こすことなくインフレを鎮静化できるという見方がメインシナリオとなっています。これは2024年以降、米国株式投資家にとって何を意味するのでしょうか。

リスク管理も見据えた銘柄選択が要

2024年の景気後退リスクが大幅に低下し、これが足元の株式市場のセンチメントを下支えしています。米国の実質成長率は底堅さを堅持する一方、インフレは18ヵ月前に記録した30年ぶりの高水準から大幅に低下しました。

それでもなお、「リスクオン」のムードが再び高まっていることには警戒が必要です。特に、2023年末のように低クオリティで高リスクの銘柄が主導して株式市場が急騰するような局面では注意が必要です。ファンダメンタルズの裏付けがない企業のアウトパフォームが長続きしないことは歴史が物語っています。それは今回も同様で、2024年に入ってからは、ファンダメンタルズが良好で高クオリティな銘柄が相場の牽引役となりました。

短期的には、米国株式の足もとのラリーは2023年末に始まった株価上昇の継続のようにも見えます。しかし、先行きの見通しには依然として多くのリスクが伴うため、市場のセンチメントは最新の統計データや地政学動向に応じて揺れ動くでしょう。

こうした状況を踏まえると、持続的または加速的な成長を遂げる高クオリティ企業で、バリュエーションが妥当な銘柄に照準を絞った銘柄選択が極めて重要です。同じくらい重要なのはリスク管理であり、市場のセンチメントが2023年末のように不合理でファンダメンタルズの裏付けがない環境下では、群衆行動に逆らう勇気が必要だと考えています。

構造的優位性を有するダイナミックな経済

米国株式市場を取り巻くリスクの一つは、現在の高いバリュエーションは持続可能な水準にあるのかという懸念です。

こうした懸念は、市場の時価総額上位の一部の銘柄による高いバリュエーションによって増幅されている一方、足元の株式市場全体のバリュエーションも過去の水準や他の主要国市場に比べて割高であるというのも事実です。しかし、足元のバリュエーション水準が妥当で、今後も継続する可能性が高いことを示唆するいくつかの理由があります。

投資家が、景気見通しの改善により企業の持続的な利益成長が実現できるとの確信度を高めると、通常、リスク選好度とバリュエーションが高まります。

加えて、たとえ(予想PERが示す)バリュエーションが割高な水準にあっても、利益予想が高まり続ける限り、株価は上昇する傾向があります。これがまさに足もと置かれている環境であり、利益予想の高まりがバリュエーションの拡大を主導しているのです。

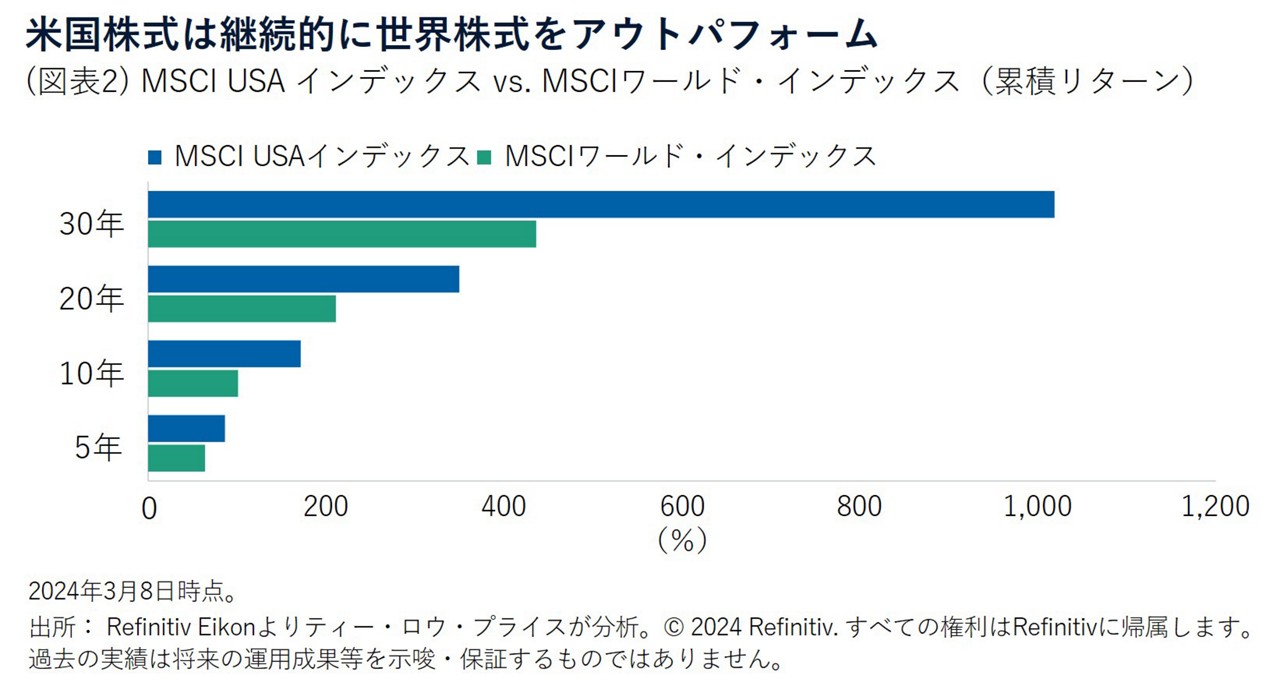

長期的な持続可能性という観点では、米国経済は多様かつダイナミックで、米国株式が過去5年、10年、20年、30年で世界株式をアウトパフォームしてきた背景には、確たる構造的優位性があります(図表2)。この優位性は、教育水準や生産性の高い巨大な労働力、資本主義を育み起業家精神を奨励する文化、技術的イノベーションにおけるリーダーシップ等により支えられています。結果、この高いバリュエーション水準が正当化され、すぐにはバリュエーションが長期平均に回帰しない可能性があります。

市場環境見通しに対して想定されるリスク

足元の米国経済指標は、短期のメインシナリオとして想定される経済のソフトランディングと整合的です。景気は依然底堅く、労働市場は健全ながら、もはや過熱しておらず、企業収益の伸びは全体的にポジティブで、歴史的に選挙の年はFRBがハト派寄りに傾斜してきました。しかし、株式及びクレジット市場は、力強い経済成長とディスインフレが持続するという楽観的な期待を相当程度織り込んでいます。私たちは、もう少し慎重になるべき理由が存在すると考えています。すなわち、この1年を振り返ると、厳しい金融引き締めが実施されても米国経済は非常に底堅く推移しており、金融政策が緩和されると、2024年に景気が過熱する可能性も否定できません。そうなると、インフレの高止まりや再加速すら想定され、原油価格が上昇した場合には特にその可能性が高まります。

このシナリオは低クオリティの高レバレッジ企業にとって不利となるだけでなく、キャッシュフローの短期的な創出力が低く、デュレーションが長い一部のテクノロジー企業等にも悪影響を及ぼすでしょう。すなわち、こうした企業は将来の収益への依存度が高いため、将来の収益を現在価値に割り引く際に使われる金利の上昇に対しては脆弱です。

価格が妥当な持続成長企業に照準

米国経済のソフトランディングシナリオは心強く、景気敏感株に恩恵をもたらす一方で、これらの銘柄の多くは相当程度の楽観的な期待が織り込まれており、見通しが悪化する可能性は殆ど考慮されていません。したがって、私たちは引き続き慎重姿勢を維持しています。そのため、持続的または加速的な成長を遂げる企業に妥当な価格で投資することが、足もとの環境では肝要だと考えています。

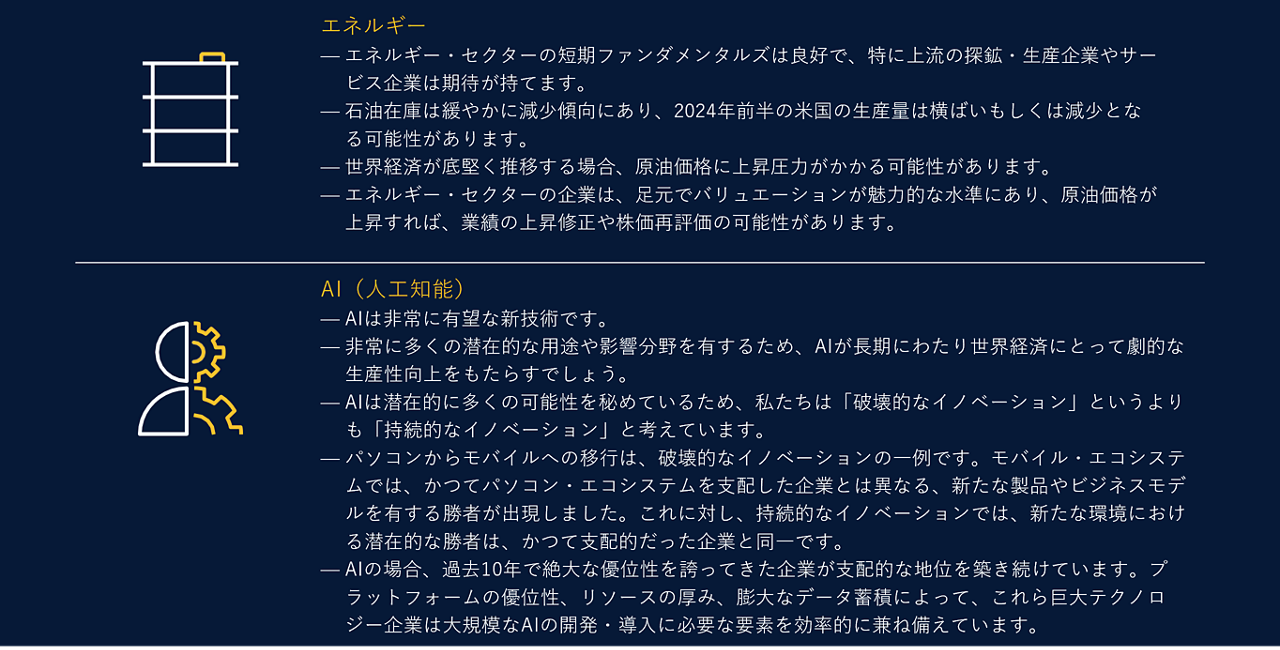

投資機会は、企業の質、業績予想の乖離、トレンドの変化、バリュエーションを軸にスコアを付ける「4本の柱」のフレームワークに基づいて分析しています。例えば足元では、妥当なバリュエーションの成長銘柄がエネルギー・セクターに数多く存在しています。同様に、テクノロジー・セクターの全ての銘柄が魅力的というわけではありませんが、人工知能(AI)の潜在的な可能性に着目した特定の企業は、妥当な価格で取引されていると思われます。具体的な投資分野については、以下に詳しく述べます。

2024年の見通し

2024年初における株式市場の見通しは、2023年における見通しより良好に思われます。景気は依然底堅く、労働市場は健全ながら、もはや過熱しておらず、FRBは金融緩和の意向を示唆しています。また、第2次大戦以降、現職大統領が再選を目指す選挙の年は、米国株式は平均で13.6%上昇しています1。一方でリスクとしては、年が進むにつれて景気が再過熱することが挙げられます。2024年に原油市場の需給が引き締まる可能性があり、サービス・インフレは依然高止まりする中で、ハト派寄りのFRBがインフレ圧力の再燃を招く恐れがあります。

それでも、私たちは引き続き確信を持って「ソフトランディング」に備えたポジションを取っており、ファンダメンタルズの裏付けがあり、価格が妥当でファンダメンタルズが堅調な高成長企業への投資姿勢に変わりはありません。同時に、低クオリティの高レバレッジ企業(2023年末に急騰した銘柄など)や、潜在的なインフレ上昇の悪影響を受けるデュレーションが長い非景気敏感銘柄に対しては慎重姿勢を維持しています。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会