2021年1 月 / インサイト

PULSe指標:パンデミック・ファクターが危機レベルまで上昇

流動性とセンチメントも今後上昇する可能性

サマリー

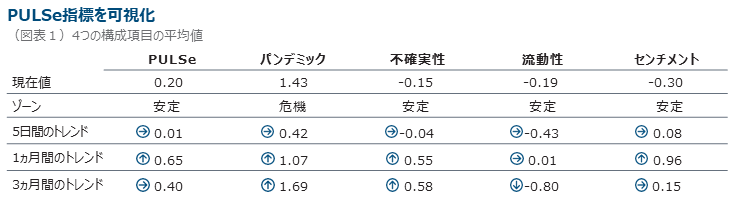

- グローバルな金融状況を示す当社が開発・算出するPULSe指標はパンデミック、不確実性、センチメント・ファクターの悪化が原因で2020年12月に急上昇した。

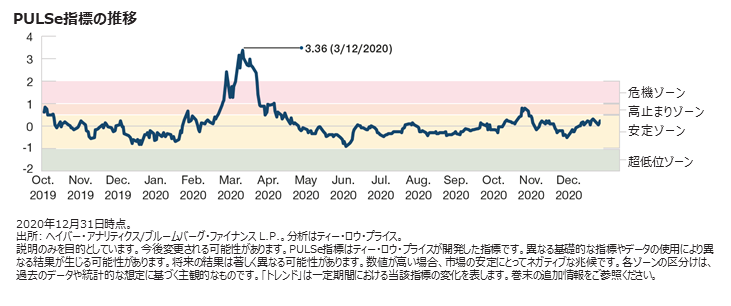

- この指標は現在、安定ゾーンの上限に迫っているものの、直近のピークだった米大統領選前後の2020年11月の水準を下回っている。

- 新型コロナウイルスの新規感染者数が米国や欧州、日本、多くの新興国において増え続けており、パンデミック・ファクターは危機ゾーンに戻ってきた。

PULSe指標は、新型コロナウイルス発生以降のグローバルな金融状況をモニターするために当社が考案した指標で、市場の原動力の大半を網羅する4つのファクター: パンデミック(Pandemic)、不確実性(Uncertainty)、流動性(Liquidity)、センチメント(Sentiment)の略です。PULSe指標が高い数値を示すのは通常、市場の安定にとってネガティブな兆候です1。

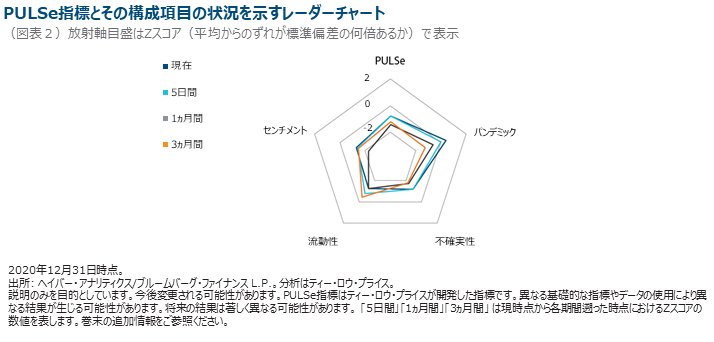

PULSe指標は2020年末時点、「安定」ゾーンにあります。

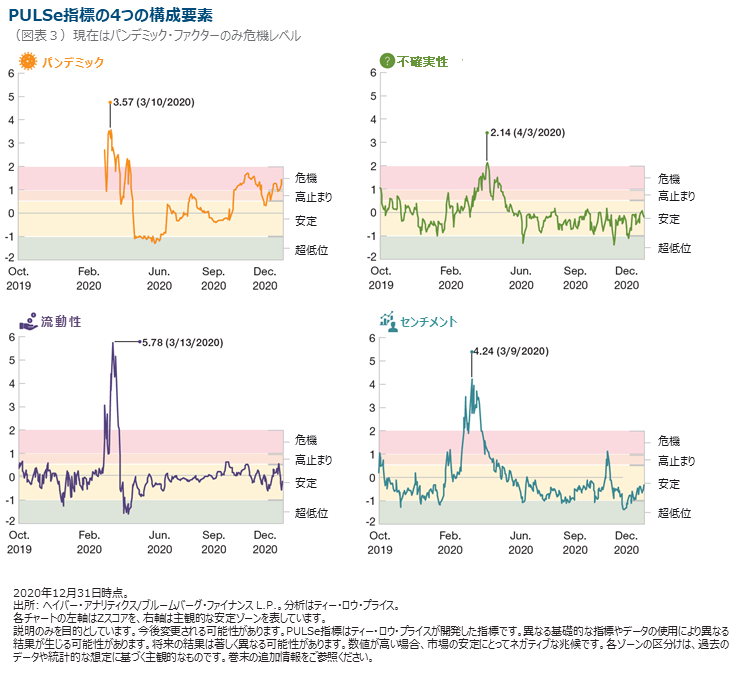

- 米国、欧州、日本においてホリデーシーズンに新規感染者が引き続き増えたため、パンデミック・ファクターは再び「危機」ゾーンに突入しました。

- 不確実性ファクターは12月初めに「超低位」ゾーンに一瞬タッチした後、「安定」ゾーンに戻りました。

- 流動性ファクターは「安定」ゾーン内で上下動しています。

- センチメント・ファクターは市場の緊張が高まった米大統領選前後の11月初旬に跳ね上がりましたが、それ以降は「安定」ゾーンに戻っています。

12月はパンデミック、不確実性、センチメント・ファクターの悪化が原因で PULSe指標は大きく上昇しました。

- 欧州で新規感染者数の増加ペースが加速し、G7全てで陽性率が高まり、グーグル小売りモビリティ・データがドイツを中心に急低下したことでパンデミック・ファクターは12月に上昇しました。

- 不確実性ファクターは複数の要因から上昇しました。コモディティのトレンド(在庫と価格)は減速、10年国債利回りは低下し、業績予想は若干下方修正されました。

- 様々なセクターの信用スプレッドの変化は限定的であり、流動性ファクターはほぼ横ばいで推移しました。

- 株式プット/コール・レシオが急上昇し、インプライド・ボラティリティが高まり、金価格が銅価格をアウトパフォームする中、センチメント・ファクターは急上昇しました。

PULSe指標の算出方法を変更

新型コロナウイルスの発生当初は1日当たり新規感染者数をパンデミック・ファクターの唯一のデータとして使用していました。しかし、より多くのデータ(陽性率、グーグル小売りモビリティ・データ等)が入手可能になったため、7月初旬に同ファクターの算出手法を大幅に変更しました。

その結果、ウイルス関連のニュースに対する市場の反応がより適切に反映されるようになりました。現在のパンデミック・ファクター・モデルでは、1)感染状況を追跡するために「1日当たり新規感染者数」、2)拡散曲線トレンドを確認するために「陽性率」、3)パンデミックが消費者の行動に及ぼす影響を評価するために「グーグル小売りモビリティ・データ」という3つの指標を観察しています。

PULSe指標上昇の背景

最後に、2020年12月のPULSe指標上昇に大きく寄与した3つの要因:1)英国での新規感染者数の継続的増加、2)銅相場上昇トレンドの鈍化、3)株式プット/コール・レシオ上昇について詳しく解説します。

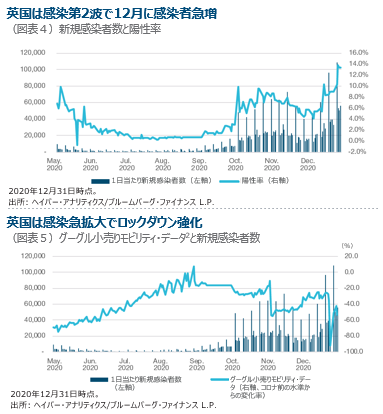

1. 英国は感染者数が引き続き増加

ホリデーシーズンで家族が集まる機会が増える中、英国ではより感染率が高いとされる変異種拡大の影響などから新規感染者数が過去1ヵ月、急増しています。陽性率は12月初めの4.4%から13.4%に上昇しました。英政府は変異種による感染者数、入院患者数、死亡者数を抑制するために、厳格な行動制限を導入する地域を拡大しました。現在、4分の3の地域で事実上のロックダウンが実施されています。この結果、グーグル小売りモビリティ・データはコロナ前の水準の55%まで低下しました。朗報は、AstraZenecaとオックスフォード大学が開発した第2のコロナワクチンが承認され、当局が配布を開始し、接種ペースの加速が可能になったことです。

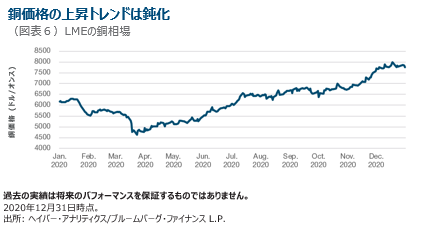

2. 銅価格の上昇トレンドは鈍化

銅価格は新興国、特に中国におけるインフラ投資や経済活動の水準を測る上で使われる尺度です。新型コロナウイルスの感染第1波が中国や他のアジア諸国を直撃し、ロンドン金属取引所(LME)の銅価格は急落、3月23日には1オンス4,630ドルの安値を付けた後、V字回復をたどりました。その強烈な上げはトレンド転換初期によく見られるモメンタムの急激な高まりを反映しています。また、この上昇はMSCIエマージング市場指数がS&P500指数をアウトパフォームした時期と同時期に起こりました。

景気に先行して動く銅は「ドクター・コッパー」の異名を持ちます。10月初め以降、中国の景気回復を背景に銅は上昇が続いており、12月18日には7,985ドルと7年ぶりの高値を付けました。これは世界の大半の国でマクロ面でもリスク志向が広がっていることを物語っています。ただ、12月最後の2週間は新規感染者数の急増や英国の欧州連合(EU)離脱を巡る不透明感から目先的に不確実性が高まり、銅の騰勢も衰えています。一部に買われ過ぎとの声も聞かれますが、当社の金属・鉱山セクターを担当するチームは銅は在庫が少ない中で需要が増えておりファンダメンタルズの強さは健在とみています。

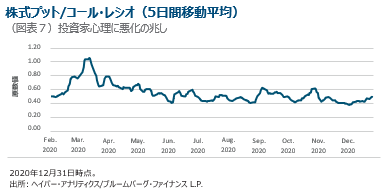

3. 株式プット/コール・レシオが急上昇

株式プット/コール・レシオは新型コロナ危機の発生を受けて急上昇した後、ヘッジ需要の低下や投資家心理の急速な回復を反映して、低下傾向が続きました。9月以降は米大統領選、新たな財政刺激策、米中対立の激化、ブレグジット、新型コロナウイルスの感染拡大と政府の対応、ワクチン開発の動向などに関するニュースが主導する形で、レンジ内の展開となりました。ここ1ヵ月は株式バリュエーションの高さ、米国や欧州、日本での新規感染者数急増、米中関係の不確実性などから投資家のリスクテイク意欲が低下しています。その結果、株安に備えたプロテクションの需要が高まりました。国債はこれまでほど株価下落時におけるヘッジ効果を期待できないため、投資家はポートフォリオを守る手段としてオプションに注目しています。つまり、株式プット/コール・レシオの上昇は市場心理の悪化を示しています。

1 詳細については、当社のホワイトペーパー「Taking the Market’s PULSe in the Coronavirus Era」および巻末の追加情報をご参照ください。

PULSe指標に関する追加情報:

PULSe指標は、市場の混乱の背景にある主要ファクターが時間の経過とともに強まっているか、あるいは弱まっているかという方向性を示すものです。これはマーケットメイクや資産配分に関する判断の基礎とすべきものではなく、マーケットタイミングのための指標ではありません。

PULSe指標の数値の上昇は、市場のストレス、ひいては潜在的な混乱の兆しを表します。

Zスコアー各データポイントを平均値からの標準偏差で表すZスコアを使って、直近の市場データが最近の動向とどう異なるかに焦点を当てます。

パンデミック・ファクターまたはスコアは基本原則、つまり構築方法において他の3つのファクターと若干異なります。パンデミックスコアはG7等、経済規模の大きな国に焦点を当てて測定します。対象となる各国における新型コロナウイルス新規感染者数の増加率を計算し、世界の貿易活動の再開能力を説明するため最大値を取り、主要国の一つで新規感染者数の伸びが警戒を要する水準に達すると、これをペナルティ・スコアとして融合します。不確実性ファクターは経済データやその市場の期待値との乖離に注目します。例えば、基礎データにはブルームバーグ経済サプライズ指数、並びに原油需給、イールドカーブ、予想EPSの変化が含まれます。流動性ファクターはクレジット市場におけるストレスを特定することを目指します。流動性がひっ迫すると、通常、信用スプレッドが拡大します。流動性の尺度としてコマーシャルペーパーのスプレッド、金融セクターのスプレッド、ハイイールド・セクターのスプレッド、ハイイールド・セクター内のエネルギーとエネルギー以外のスプレッド、ハイイールドセクター(エネルギー)とハイイールドセクター(除くエネルギー)の割合を使います。最後に、市場心理の尺度では市場参加者のリスクテイク意欲に注目します。これにはプット/コール・レシオ、インプライド・ボラティリティ、日次リターンの極端な数値の尺度、為替センチメント、一部のコモディティ価格が含まれます。

当社の総合的なPULSe指標は、それ自体も総合インデックスである4つの構成項目、ファクターによって構成され、総合スコアはその単純平均です。

詳細については、当社のホワイトペーパー「Taking the Market’s PULSe in the Coronavirus Era」をご参照ください。

重要情報

当資料は、ティー・ロウ・プライス・アソシエイツ・インクおよびその関係会社が情報提供等の目的で作成したものを、ティー・ロウ・プライス・ジャパン株式会社が翻訳・補記したものであり、特定の運用商品を勧誘するものではありません。また、金融商品取引法に基づく開示書類ではありません。当資料における見解等は資料作成時点のものであり、将来事前の連絡なしに変更されることがあります。当資料はティー・ロウ・プライスの書面による同意のない限り他に転載することはできません。

資料内に記載されている個別銘柄につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンド等における保有・非保有および将来の組入れまたは売却を示唆・保証するものでもありません。

投資一任契約は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客様の資産が当初の投資元本を割り込み損失が生じることがあります。

投資一任契約は、お客様から金融商品に対する投資判断、及び投資に必要な権限を投資運用業者に一任いただき、その権限に基づき投資運用業者がお客様の資産を運用する契約です。

当社の運用戦略では時価資産残高に対し、一定の金額までを区切りとして最高1.265%(消費税10%込み)の逓減的報酬料率を適用いたします。また、運用報酬の他に、組入有価証券の売買委託手数料等の費用も発生しますが、運用内容等によって変動しますので、事前に上限額または合計額を表示できません。詳しくは契約締結前交付書面をご覧ください。

「T. ROWE PRICE, INVEST WITH CONFIDENCE」および大角羊のデザインは、ティー・ロウ・プライス・グループ、インクの商標または登録商標です。

ティー・ロウ・プライス・ジャパン株式会社

金融商品取引業者関東財務局長(金商)第3043号

加入協会:一般社団法人日本投資顧問業協会/一般社団法人投資信託協会