Mai 2021 / INVESTMENT INSIGHTS

Implizite Unterstützung: kein Thema bei asiatischen Anleihen

Die zunehmenden Kreditausfälle bei Anleihen von chinesischen Staatsunternehmen unterstreichen die Bedeutung von Fundamentalanalysen.

Auf den Punkt gebracht

- Die steigenden Kreditausfälle bei Anleihen von chinesischen Staatsunternehmen (SOEs) machen deutlich, dass Peking solche Zahlungsausfälle zunehmend toleriert, um den Schuldenabbau und die Reduzierung von Risiken im Finanzsystem voranzutreiben.

- An der jüngsten Volatilität der Anleihen von Huarong International werden die Sorgen der Anleger in Bezug auf eine mögliche Neubewertung der staatlichen Stützungsmechanismen deutlich.

- Eine aktive Bewertung der Fundamentaldaten der Staatsbetriebe kann dazu beitragen, hochwertige Unternehmen zu identifizieren, die sich auch in unsicheren Zeiten relativ robust entwickeln dürften.

Die chinesischen Staatsunternehmen (State-Owned Enterprises, SOEs) durchlaufen seit den 1970er Jahren kontinuierliche, von der Zentralregierung gesteuerte Reformen. Nach mehreren Jahrzehnten der Konsolidierung, der Rationalisierung, der Einführung marktorientierter Eigentumsmechanismen und der Verbesserung der Corporate-Governance-Praktiken sind die staatseigenen Betriebe Chinas kaum noch mit früher zu vergleichen.

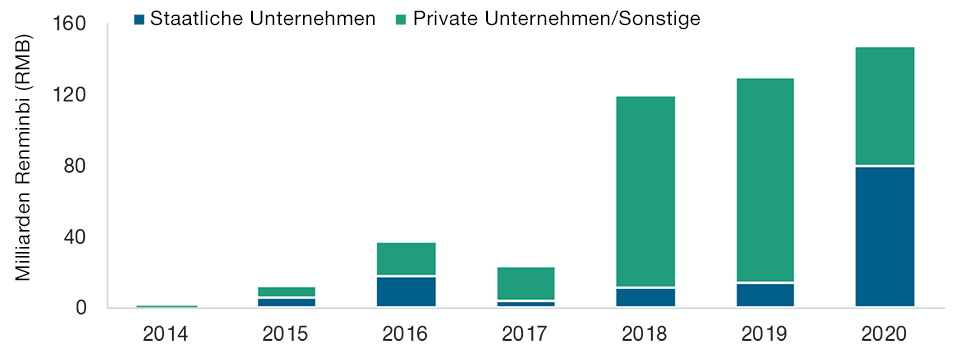

Dementsprechend haben sich auch die Markterwartungen hinsichtlich der impliziten staatlichen Unterstützung verändert, insbesondere vor dem Hintergrund der Verpflichtung Pekings, die Schulden und die Risiken im Finanzsystem zu reduzieren. 2020 machten chinesische onshore-Anleihen von SOEs gut die Hälfte aller Kreditausfälle aus, während zuvor Privatunternehmen für den Großteil verantwortlich waren. Zugleich erreichte das Gesamtvolumen an Kreditausfällen im Jahr 2020 mit rund 80 Milliarden Renminbi (RMB) den höchsten Stand seit 2014 – dem Jahr, in dem China im Zuge umfangreicher marktorientierter Reformen erstmals überhaupt Zahlungsausfälle bei onshore-Anleihen toleriert hatte.

Zuletzt verzeichneten die auf US-Dollar lautenden offshore-Anleihen des Emittenten China Huarong Asset Management hohe Kursschwankungen. Das Unternehmen, das sich seit 2018 wieder auf sein traditionelles Geschäft mit notleidenden Vermögenswerten konzentriert, hatte die am 31. März fällige Veröffentlichung der Jahresergebnisse verschoben. Der Vorfall warf erneut die Frage auf, wie das erwartete Niveau der impliziten staatlichen Unterstützung von in Schieflage geratenen SOEs einzupreisen ist. Angesichts der gestiegenen Unsicherheit in Bezug auf die potenziellen Folgen der staatlichen Reformbemühungen für SOEs sollten sich die Anleger unserer Meinung nach darüber im Klaren sein, dass die chinesischen Staatsbetriebe nicht über einen Kamm geschoren werden können. Wir glauben daher, dass im aktuellen Umfeld konsequente Bottom-up-Analysen mehr denn je wesentlich sind, um hochwertige Unternehmen zu identifizieren, die voraussichtlich besser aufgestellt sind, um sich auch bei unerwarteten Volatilitätsschüben robust zu entwickeln.

Die SOE-Reform soll den öffentlichen Sektor autarker machen

Ursprünglich galten die SOEs als Rückgrat der modernen chinesischen Wirtschaft und als wesentliche Akteure, um die offiziellen Produktionsquoten zu erfüllen. Auch wenn private Unternehmen im Zuge des chinesischen Wirtschaftsbooms eine zunehmend wichtige Rolle eingenommen haben, sind SOEs, auf die schätzungsweise ein Viertel der industriellen Anlagen entfällt, auch heute noch wesentliche Kraft der chinesischen Wirtschaft.1 Schätzungen zufolge existieren in China mehr als 100.000 SOEs, wobei die größten dieser Betriebe einen erheblichen Anteil am Markt für asiatische USD-Unternehmensanleihen ausmachen.

Die in den späten 1970er Jahren eingeläuteten Reformen zielten unter anderem darauf ab, die chinesischen Staatsbetriebe durch die Förderung ihrer operativen Autonomie und höherer Transparenzstandards effizienter zu machen. Ein verstärkter Fokus der Regierung lag zudem auf der Kontrolle von SOEs in strategisch wichtigen Bereichen, darunter Verteidigung, Landwirtschaft, Schienenverkehr und Ausrüstungsproduktion. Zugleich wurde die Konsolidierung in Nicht-Kernbereichen gefördert.

Im Zuge der Reformen hat sich die Zahl der Unternehmen, die sich im Besitz der Zentralregierung befinden, seit Ende 2015 bis 2019 von 106 auf 98 verringert. Laut Angaben der chinesischen Kommission zur Kontrolle und Verwaltung von Staatsvermögen (SASAC) wurden bis Ende 2019 außerdem 2.041 „Zombie-Unternehmen“ veräußert – typischerweise Unternehmen, die finanziell nicht in der Lage sind, die für künftiges Wachstum erforderlichen Investitionen zu tätigen. Im Jahr 2020 wurde außerdem ein Drei-Jahres-Aktionsplan vorgestellt, der die Wettbewerbsfähigkeit der Staatsbetriebe steigern soll – unter anderem durch Förderung der Veräußerung nicht notwendiger Geschäftsbereiche und durch die Befreiung von der Verpflichtung zu Sozialprogrammen.

Die jüngsten SOE-Reformen erfolgten vor dem Hintergrund der Bemühungen, von einem Wirtschaftsmodell, das hauptsächlich auf dem Exportgeschäft beruht, auf ein Modell umzusteigen, das auf ein ausgewogeneres, hochwertigeres und nachhaltigeres Wachstum ausgerichtet ist. In diesem Rahmen hat sich Peking verpflichtet, die Schulden im Finanzsystem zu reduzieren – möglichst ohne systemische Auswirkungen auf die Gesamtwirtschaft und die Kapitalmärkte.2 Die Pläne der Regierung wurden in einem Bericht deutlich, den das Finanzministerium auf der letzten Tagung des Nationalen Volkskongresses im April veröffentlichte. Darin wurde die Verpflichtung deutlich, „das Management der Schulden der Lokalregierungen zu verstärken, solide Fortschritte bei der Entschärfung von Risiken im Zusammenhang mit versteckten Schulden der Lokalregierungen zu machen und eine nachhaltige Fiskalpolitik zu fördern“.

Die jüngsten Kreditausfälle bei SOE-Anleihen haben Fragen in Bezug auf die implizite staatliche Unterstützung aufgeworfen

Die politischen Entscheidungsträger haben nicht nur ihre Bemühungen verstärkt, um die Autonomie der SOEs zu fördern, sondern sich auch zum Schuldenabbau und zur Kreditsanierung verpflichtet. Ferner haben sie deutlich gemacht, dass nicht alle SOEs mit staatlicher Stützung rechnen können – was zuletzt am Beispiel einiger kleinerer Unternehmen, die sich im Besitz von Lokalregierungen befinden, deutlich geworden ist.

Ein Beispiel dafür ist die Brilliance Auto Group. Das Unternehmen, das ein Joint-Venture mit BMW betreibt, geriet im Oktober mit einer seiner Anleihen in Zahlungsverzug, wurde im darauffolgenden Monat für insolvent erklärt und leitete ein daraufhin ein Umstrukturierungsverfahren ein. Ein weiteres Beispiel ist der in der Provinz Henan ansässige Kohle- und Stromproduzent Yongcheng Coal and Electricity, der im November mit einem 1 Milliarde RMB schweren Kredit in Zahlungsverzug geriet, woraufhin dem Unternehmen die Emission von Anleihen für ein Jahr lang untersagt wurde. Im selben Monat geriet auch Tsinghua Unigroup, ein mit einer der besten Universitäten Chinas verbundenes Technologieunternehmen, mit einer Lokalwährungsanleihe in Höhe von 1,3 Milliarden RMB und mit zwei USD-Anleihen im Gesamtvolumen von rund 1 Milliarde Dollar in Verzug.

Erhöhte Zahlungsausfälle im öffentlichen Sektor

Abbildung 1: Ausfälle bei onshore-RMB-Anleihen von SOEs und von

Privatunternehmen

Stand: 31. Dezember 2020.

Quelle: Analysen von T. Rowe Price basierend auf WIND-Daten.

Die chinesische Aufsichtsbehörde für den Interbanken-Anleihemarkt reagierte auf die Flut an Zahlungsausfällen, indem sie der Ratingagentur China Chengxin International Credit Rating Group, ein Joint-Venture mit Moody's Investors Service, unter Verweis auf mangelnde Sorgfalt im Research-Verfahren drei Monate lang die Erteilung von Kreditratings untersagte. Unseres Erachtens wurde diese Entscheidung getroffen, um das Anlegervertrauen wieder zu stärken. Zugleich skizzierte die Wertpapieraufsicht China Securities Regulatory Commission (CSRC) verschiedene Leitlinien für die weitere Entwicklung, darunter die geordnete und schrittweise Freigabe von Risiken in wichtigen Bereichen wie Kreditausfälle an den Anleihemärkten. Folglich gehen wir davon aus, dass die chinesische Regierung im Rahmen ihrer Bemühungen, die Risiken im Finanzsystem abzubauen, Kreditausfälle bei SOEs zunehmend tolerieren wird.

Die Spreadausweitung bei der Anleihe von Huarong International lässt darauf schließen, dass die staatliche Unterstützung neu bewertet wird.

Als China Huarong mit der am 31. März fälligen Veröffentlichung seines Jahresberichts in Verzug geriet, rückte die Frage nach der impliziten staatlichen Unterstützung von SOEs erneut in den Fokus. Das Unternehmen begründete die Verzögerung damit, dass die Wirtschaftsprüfer mehr Zeit für die Prüfung der Finanzdaten des Vorjahrs benötigten. Moody's, Fitch Ratings und S&P Global Ratings reagierten auf die Verschiebung unisono mit der Prüfung einer Rating-Herabstufung des Unternehmens unter Verweis auf eine durch mangelnde Transparenz verursachte Unsicherheit.

Die Entwicklungen lösten eine erhebliche Volatilität bei den offshore-USD-Anleihen von Huarong International, einer hundertprozentigen Tochtergesellschaft von China Huarong, aus. Wir sind der Meinung, dass diese Volatilität teilweise auf die Größe der Muttergesellschaft, China Huarong, zurückzuführen ist. China Huarong wurde 1999 von der Regierung gegründet, um nach der asiatischen Finanzkrise notleidende Kredite zu erwerben. Das Unternehmen zählt zu den größten Vermögensverwaltern des Landes und befindet sich mehrheitlich im Besitz des Finanzministeriums. Seit der Verhaftung des ehemaligen Vorsitzenden Lai Xiaomin im Jahr 2018 versuchte Huarong, das Geschäft umzustrukturieren und sich wieder auf sein traditionelles Geschäft, die Verwaltung notleidender Vermögenswerte, zu konzentrieren.

Die ausstehenden Anleihen von China Huarong verzeichneten eine deutliche Spread-Ausweitung, nachdem die Veröffentlichung der Finanzergebnisse verschoben worden war. Die Bedenken des Marktes bezüglich der USD-Anleihen von Huarong International sind zum Teil auf die Struktur der Anleihen zurückzuführen. Die USD-Anleihen von Huarong wurden in der Regel über Zweckgesellschaften mit Garantien einer finanzschwachen internationalen Tochtergesellschaft ausgegeben, die aber nur eine Keepwell-Vereinbarung mit der obersten Muttergesellschaft China Huarong hat.

Auch bei anderen SOE-Emittenten von USD-Anleihen weiteten sich die Spreads zunächst aus, verengten sich aber noch im selben Zeitraum wieder, was darauf schließen lässt, dass die Ansteckungseffekte auf die offensichtlichsten Problembereiche des Anleihemarktes beschränkt waren.

Wir sind der Meinung, dass die Anleger vorsichtig sein sollten, die implizite staatliche Unterstützung zu hoch einzupreisen, da die Regierungen staatliche Unternehmen möglicherweise erst dann unterstützen, wenn die Märkte das Risiko dieser Unsicherheiten neu bewertet haben. In Zukunft sollten Anleger an den asiatischen Kreditmärkten chinesische SOEs, die Dollar-Anleihen emittieren, aktiv auf der Grundlage ihrer individuellen Fundamentaldaten bewerten. Dabei sollten sie berücksichtigen, dass die implizite staatliche Unterstützung für in Schieflage geratene oder leistungsschwache Unternehmen nicht zwangsläufig zum Tragen kommt. Strategische Anleger können Kursverwerfungen in einem solchen Umfeld durch eine gezielte Titelauswahl nutzen. Zudem glauben wir, dass eine Diversifizierung des Engagements innerhalb der Region und eine Optimierung der Allokation an bestimmten Märkten dazu beitragen können, die Volatilität in Zeiten von Marktreformen zu reduzieren.

Was jetzt wichtig ist

Seit einigen Jahrzehnten durchlaufen die chinesischen SOEs einen Reformprozess, da Peking bestrebt ist, den öffentlichen Sektor zu optimieren und die finanziellen Risiken zu verringern. Wir gehen davon aus, dass sich diese Bemühungen fortsetzen und Zahlungsausfälle zunehmend toleriert werden. Dabei kommt es mehr denn je darauf an, die Entwicklungen genau zu beobachten und das Engagement in SOEs-Anleihen, die eine unterdurchschnittliche Performance erwarten lassen, zu reduzieren.

Vor dem Hintergrund der unsicheren staatlichen Stützung für SOEs verzeichnete der Markt für chinesische USD-Anleihen insgesamt eine hohe Volatilität. Wir glauben, dass es für Anleger an den asiatischen Kreditmärkten künftig mehr denn je auf disziplinierte Bottom-up-Analysen ankommt, um qualitativ hochwertige Unternehmen zu identifizieren, die potenziell gut gerüstet sind, um sich auch bei unerwarteten Volatilitätsschüben robust zu entwickeln.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Mai 2021 / INVESTMENT INSIGHTS

Sheldon Chan ist Portfoliomanager und Kreditanalyst für Schwellenländer in der Fixed Income Division. Er ist Co-Portfoliomanager der Asia Credit Bond Strategy von T. Rowe Price.