Globaler Marktausblick 2026

Menschen, Maschinen und Marktbewegungen

KI treibt reale Veränderungen voran, doch zugleich nehmen die Sorgen vor einer möglichen KI-Blase zu. Im Jahr 2026 gilt es für Anleger, ihr KI-Engagement sorgfältig mit breiteren Chancen und anhaltenden Risiken auszubalancieren.

Was die Märkte im Jahr 2026 prägen wird

KI-Gewinner ausbalancieren – mit neuen Chancen und fortbestehenden Risiken

KI-Gewinner ausbalancieren – mit neuen Chancen und fortbestehenden Risiken

KI führt bereits heute zu spürbaren Veränderungen – und dieser Trend wird sich im Jahr 2026 fortsetzen. Gleichzeitig hat die rasche Kapitalallokation in KI-Bereiche zu hohen Bewertungen geführt, was Bedenken hinsichtlich spekulativer Übertreibungen und der Tragfähigkeit des Wachstums nährt. Anleger müssen Begeisterung mit einer disziplinierten Analyse und sorgfältigem Risikomanagement verbinden.

Parallel dazu bleibt die Welt mit Kräften konfrontiert, die weit über KI hinausgehen: Eine hartnäckige Inflation in vielen Industrieländern, auseinanderdriftende Wachstumspfade und geopolitische Spannungen – von Handelskonflikten bis zum Krieg in der Ukraine – erhöhen die Komplexität.

In diesem Umfeld ist eine Balance gefragt: zwischen etablierten KI-Marktführern und Chancen in zyklischen wie auch internationalen Märkten, ohne die makroökonomischen Risiken aus den Augen zu verlieren. Die Zeit reiner Spekulation weicht zunehmend konkreten Ergebnissen – doch die Herausforderungen bleiben: Bewertungen, Inflation und geopolitische Unsicherheit.

2026 Global Market Outlook

Ritu Vohora

Summary Video – 5. November, 2025

Wir stehen vor einem sich rasant wandelnden Anlageumfeld, geprägt durch KI, expansive Fiskalpolitik und veränderte geopolitische Rahmenbedingungen. In den USA beleben KI-getriebene Investitionen und staatliche Impulse das Wachstum. Allerdings bestehen Inflationsaufwärtsrisiken. Die Fed steht – ebenso wie Europa – vor einem Balanceakt. Mit dem Abklingen tarifbedingter Vorzieheffekte könnte die Industrie nachlassen, die EZB dürfte daher die Geldpolitik lockern.

In Japan steigt die Inflation, fiskalische Maßnahmen dürften jedoch das Wachstum stützen. Schwellenländer haben Inflation und Verschuldung im Griff und zeigen Tariffestigkeit. Trotz günstigen Umfelds bleibt die Handelspolitik ein Risiko.

Aktienmärkte verbreitern sich – innerhalb der KI-Sektoren und darüber hinaus. KI tritt in eine neue Phase mit klarer Monetarisierung ein. Hardware und Hyperscaler werden weiter vorangehen, doch der Übergang von „digitaler“ KI (Software) zu „physischer“ KI-Infrastruktur eröffnet Chancen in Materialien, Energie und Industrie. Internationale und Small-Cap-Aktien werden zunehmend attraktiv, gestützt durch fiskalische Impulse und bessere Zyklik.

Im Anleihebereich erwarten wir hohe Renditen und steilere Zinskurven, getrieben von ambitionierten Fiskalprogrammen. High-Yield-Anleihen und Bankdarlehen bieten attraktive Erträge, doch selektives Kreditresearch bleibt entscheidend. Inflationsgeschützte Anleihen und ausgewählte Schwellenländer bieten taktische Opportunitäten.

Private Märkte erleben eine Belebung. Stabile Zinsen und hohe Kapitalnachfrage, insbesondere für KI-Infrastruktur, befeuern eine Welle an Transaktionen und maßgeschneiderten Kreditlösungen. Trotz robuster Fundamentaldaten müssen idiosynkratische Risiken eng gemanagt werden.

2026 erfordert Agilität. Die Ära der Spekulation weicht realen Ergebnissen, doch die Herausforderungen – Bewertung, Inflation und Geopolitik – bleiben bestehen. Diese neue Ära verlangt Anpassungsfähigkeit, einen globalen Blick und den Fokus auf Innovation wie Resilienz.

- Wirtschaftsausblick

- Künstliche Intelligenz

- Aktienausblick

- Anleihen-Ausblick

- Private Märkte

- Asset-Allokation

Globaler Wirtschaftsausblick 2026

Die US-Wirtschaft erholt sich vom Wachstumsschock 2025 – die Eurozone dürfte durch vorgezogene Zölle gebremst werden

Die US-Wirtschaft erholt sich vom Wachstumsschock 2025 – die Eurozone dürfte durch vorgezogene Zölle gebremst werden

Die US-Wirtschaft dürfte 2026 wieder an Fahrt aufnehmen – gestützt durch KI-Investitionen und expansive Fiskalpolitik. Die Eurozone hingegen könnte zurückfallen, da vorgezogene Zollerhebungen die Nachfrage im verarbeitenden Gewerbe schwächen. In den Schwellenländern entwickeln sich Inflation und Verschuldung stabil, auch wenn Zölle ein Risiko darstellen. Die geldpolitischen Entscheidungen der Zentralbanken werden zunehmend auseinanderlaufen: Lockerungen sind im Vereinigten Königreich und in der Eurozone wahrscheinlicher, während Japan eher eine Straffung in Betracht ziehen könnte.

Stand: 14. November 2025.

Nur zur Illustration. Tatsächliche Entwicklungen können erheblich abweichen.

Quelle: T. Rowe Price.

KI-Ausblick 2026

KI als größter Produktivitätstreiber seit der Elektrifizierung – doch steigende Investitionen rücken Monetarisierung in den Fokus

KI als größter Produktivitätstreiber seit der Elektrifizierung – doch steigende Investitionen rücken Monetarisierung in den Fokus

Der KI-Schwerpunkt verlagert sich: weg von theoretischen Potenzialen, hin zu realen Erträgen. Investitionen und Innovationen sind weiterhin hoch, doch mit den steigenden Bewertungen mehren sich die Sorgen über spekulative Übertreibungen. Für Anleger bedeutet das: Nicht nur visionäre Technologie zählt, sondern vor allem Umsetzung, finanzielle Disziplin und klare Monetarisierungspfade.

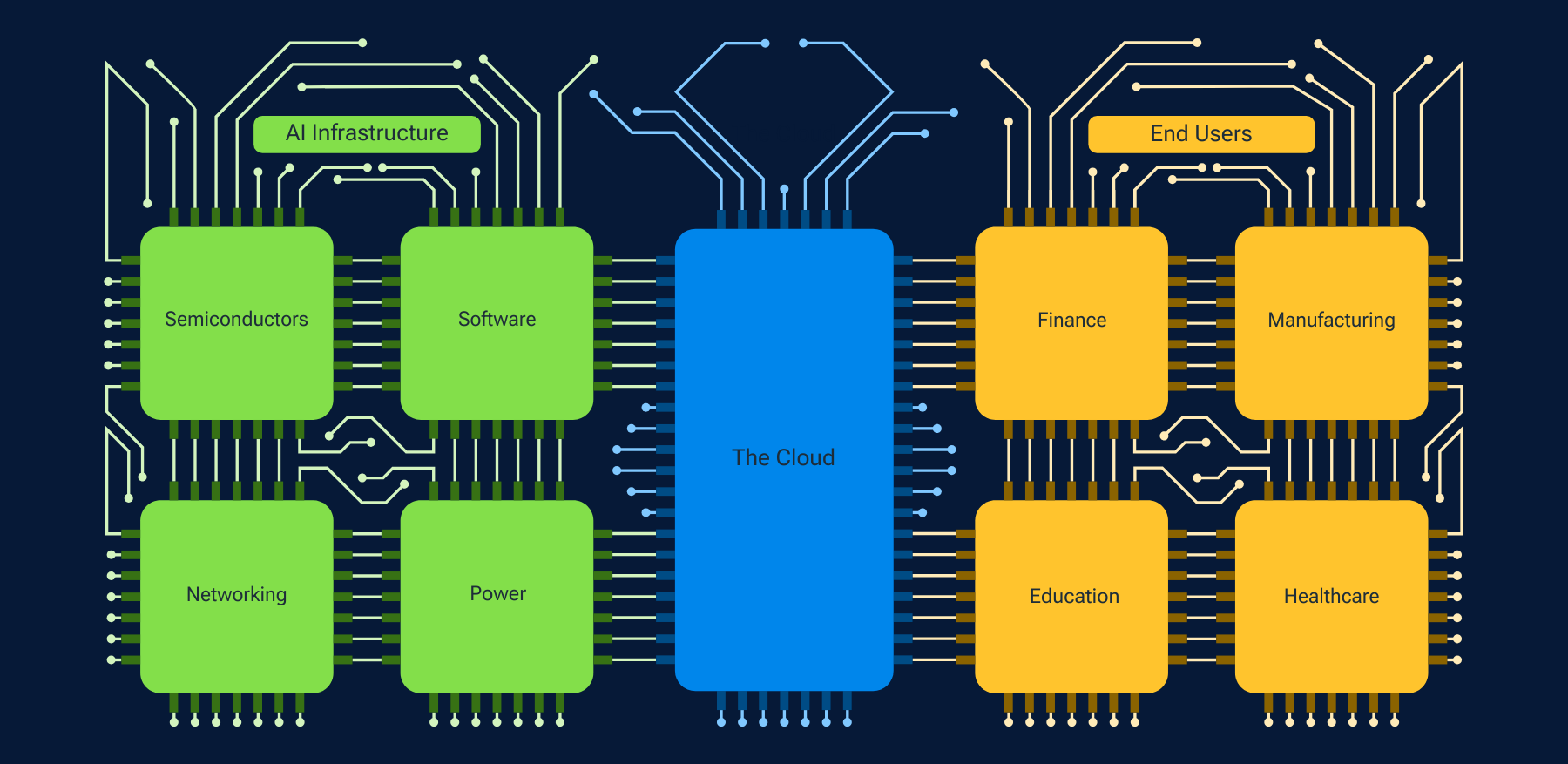

Über die Technologie hinaus – das transformative Potenzial der KI in verschiedenen Branchen

Investitionen1 in verschiedenen Branchen und im KI-Ökosystem

Quelle: T. Rowe Price. Nur zur Illustration.

¹ Capex (Investitionsausgaben) bezeichnet langfristige Investitionen in Vermögenswerte wie Immobilien, Technologie oder Anlagen.

Aktienausblick 2026

Breitere Aktienmarktführung: KI-Schub, Fiskalpolitik und Reindustrialisierung eröffnen Chancen über US-Tech hinaus

Breitere Aktienmarktführung: KI-Schub, Fiskalpolitik und Reindustrialisierung eröffnen Chancen über US-Tech hinaus

KI bleibt ein zentraler Wachstumstreiber, doch 2026 dürfte sich die Marktteilnahme deutlich verbreitern. Innerhalb der KI-Wertschöpfungskette rückt der Fokus zunehmend von digitaler hin zu physischer Infrastruktur. Gleichzeitig eröffnen fiskalische Impulse und Deregulierung neue Anlagechancen – über Sektoren und Regionen hinweg. Immer klarer wird: Die attraktivsten Marktsegmente sind längst nicht mehr auf den US-Technologiesektor beschränkt.

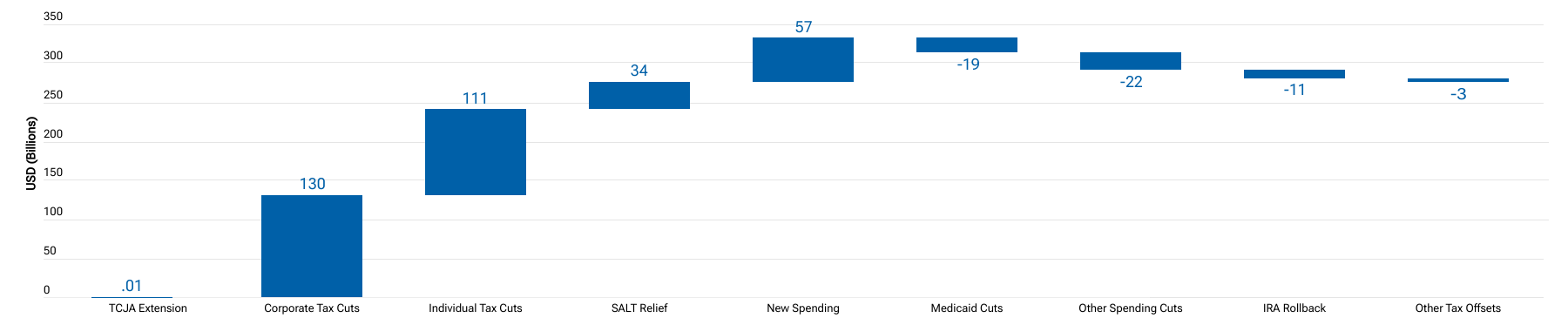

Geschätzter Netto-Fiskalimpuls durch den One Big Beautiful Bill Act im Geschäftsjahr 2026

Milliarden USD im Vergleich zur aktuellen Politik

Stand: 2. September 2025.

Quelle: Wolfe Research Portfolio Strategy, Wolfe Research DC Policy und Bloomberg.Der Begriff „Fiskalimpuls“ bezeichnet die Wirkung staatlicher Fiskalpolitik auf die wirtschaftliche Entwicklung. TCJA = Tax Cuts and Jobs Act; SALT = State and Local Tax; IRA = Inflation Reduction Act; FY = Fiskaljahr.

Tatsächliche Ergebnisse können erheblich von den Schätzungen abweichen. Schätzungen können sich ändern.

Anleihen-Ausblick 2026

Selektive Chancen im Kreditmarkt, aber expansive Fiskalpolitik dürfte Renditen langfristiger Staatsanleihen anheben

Selektive Chancen im Kreditmarkt, aber expansive Fiskalpolitik dürfte Renditen langfristiger Staatsanleihen anheben

Trotz enger Spreads sehen wir auch 2026 selektive Chancen im Kreditsegment. Sub-Investment-Grade-Anleihen und Bankdarlehen bieten attraktive Risiko-Rendite-Profile gegenüber Aktien. Gleichzeitig dürfte eine expansivere Fiskalpolitik zu steigenden Staatsanleiherenditen führen. Inflationsgeschützte Anleihen in den USA sowie in Teilen Europas und Japans wirken attraktiv; zudem bestehen interessante Möglichkeiten in bestimmten Schwellenländern.

4,11 %

Rendite 10-jähriger US-Staatsanleihen zum 10. November 20251

2,67 %

Rendite 10-jähriger deutscher Bundesanleihen zum 10. November 20251

6,78 %

Niedrigste erwartete Rendite (Yield-to-Worst) des US-High-Yield-Marktes2

1 Bloomberg Finance L.P. Yield to Maturity bezeichnet die erwartete Gesamtrendite einer Anleihe bei Haltedauer bis zur Endfälligkeit, unter der Annahme, dass sämtliche Kuponzahlungen vollständig geleistet werden.

2 Stand: 31. Oktober 2025. Die Rendite des High-Yield-Segments wird anhand des Bloomberg US HY 2 % Issuer Capped Bond Index dargestellt. Yield to Worst misst die niedrigstmögliche Rendite einer Anleihe im Fall einer vorzeitigen Kündigung durch den Emittenten. Quelle: Bloomberg Finance L.P.

Frühere Wertentwicklungen sind keine Garantie und kein verlässlicher Hinweis auf zukünftige Ergebnisse.

Private-Markets-Ausblick 2026

Stabilere Zinsen, geringere Volatilität und KI-Kapitalbedarf führen zu einer Belebung der Deal-Märkte

Stabilere Zinsen, geringere Volatilität und KI-Kapitalbedarf führen zu einer Belebung der Deal-Märkte

Die Rahmenbedingungen für Private Markets verbessern sich 2026 deutlich. Stabilere Zinssätze und zunehmende KI-getriebene Investitionsbedarfe beleben die IPO- und M&A-Märkte. Private-Equity-Exits nehmen zu, und die Nachfrage nach Private Credit, insbesondere zur Finanzierung technologischer Infrastruktur, bleibt robust. Chancen bestehen in den Bereichen Lending, Distressed und maßgeschneiderte Finanzierungslösungen.

Asset-Allocation-Ausblick 2026

Wir bevorzugen Aktien gegenüber Anleihen, da wir erwarten, dass die zweigeteilte Wirtschaft eine Rezession vermeidet. Zudem präferieren wir Engagements in Nicht-US-Währungen, um von einer voraussichtlichen Schwäche des US-Dollars zu profitieren.

Wir bevorzugen Aktien gegenüber Anleihen, da wir erwarten, dass die zweigeteilte Wirtschaft eine Rezession vermeidet. Zudem präferieren wir Engagements in Nicht-US-Währungen, um von einer voraussichtlichen Schwäche des US-Dollars zu profitieren.

Die US-Wirtschaft dürfte weiter wachsen, doch hohe Bewertungen erschweren taktische Allokationsentscheidungen. Wir bevorzugen Aktien gegenüber Anleihen angesichts anhaltender Inflationsrisiken. Besonders aussichtsreich erscheinen internationale und Small-Cap-Aktien. High Yield bietet eine risikoärmere Möglichkeit, von einer robusten Wirtschaft zu profitieren. Zudem bevorzugen wir ungesicherte Engagements in Nicht-US-Währungen angesichts eines voraussichtlich schwächeren US-Dollars.

Taktische Allokationsansichten für 2026

| Anlageklasse | Untergewichtet | Neutral | Übergewichtet |

|---|---|---|---|

| Aktien | - | - | |

| Anleihen | - | - | |

| Cash | - | - |

As of October 31, 2025

For informational purposes only. This material is not intended to be investment advice or a recommendation to take any particular investment action. Actual future outcomes may differ materially from any forward-looking statements made.

| Region | Untergewichtet | Neutral | Übergewichtet |

|---|---|---|---|

| USA | - | - | |

| Europa | - | - | |

| UK | - | - | |

| Japan | - | - | |

| Kanada | - | - | |

| Australien | - | - | |

| Schwellenländer | - | - | |

| China | - | - |

As of October 31, 2025

For informational purposes only. This material is not intended to be investment advice or a recommendation to take any particular investment action. Actual future outcomes may differ materially from any forward-looking statements made.

| Stil | Untergewichtet | Neutral | Übergewichtet |

|---|---|---|---|

| U.S. Growth | - | - | |

| U.S. Value | - | - | |

| Global Ex-U.S. Growth | - | - | |

| Global Ex-U.S. Value | - | - | |

| U.S. Large-Cap | - | - | |

| U.S. Mid-Cap | - | - | |

| U.S. Small-Cap | - | - | |

| Global Ex-U.S. Large-Cap | - | - | |

| Global Ex-U.S. Small-Cap | - | - | |

| Real Assets Equities | - | - |

As of October 31, 2025

For informational purposes only. This material is not intended to be investment advice or a recommendation to take any particular investment action. Actual future outcomes may differ materially from any forward-looking statements made.

The asset classes across the equity and fixed income markets shown are represented in our multi‑asset portfolios. Certain style and market capitalization asset classes are represented as pairwise decisions as part of our tactical asset allocation framework.

| Sektor | Untergewichtet | Neutral | Übergewichtet |

|---|---|---|---|

| U.S. Investment Grade (IG) | - | - | |

| Developed Ex-U.S. IG (USD Hedged) | - | - | |

| U.S. Long-Term Treasuries | - | - | |

| Inflation-Linked | - | - | |

| Global High Yield | - | - | |

| Floating Rate Loans | - | - | |

| Emerging Market (EM) Dollar Sovereigns | - | - | |

| EM Local Currency Bonds | - | - |

Stand: 31. Oktober 2025

Nur zu Informationszwecken. Dieses Material ist nicht als Anlageberatung oder Empfehlung für bestimmte Anlageentscheidungen gedacht. Die tatsächlichen zukünftigen Ergebnisse können erheblich von den zukunftsgerichteten Aussagen abweichen.

Die dargestellten Anlageklassen aus den Aktien- und Rentenmärkten sind in unseren Multi-Asset-Portfolios vertreten. Bestimmte Anlageklassen nach Stil und Marktkapitalisierung werden im Rahmen unseres taktischen Asset-Allokationskonzepts als paarweise Entscheidungen dargestellt.

Melden Sie sich an, um unsere monatlichen Global Asset Allocation Viewpoints von unserem Investment Committee zu erhalten.

Jeden Monat erstellt unser Investment Committee einen Bericht, der Folgendes umfasst:

- die zwei Marktthemen, die sie in diesem Monat beobachten

- ihre Bullen- und Bäreneinschätzung pro Region

- ihre neuesten Über- und Untergewichtungen von Anlageklassen.

Dieser Bericht soll Ihnen bei Ihrer Entscheidungsfindung und bei Kundengesprächen helfen.

Anlagerisiken

Internationale Anlagen können risikoreicher sein als Anlagen in den USA, unter anderem aufgrund nachteiliger Auswirkungen von Wechselkursbewegungen, unterschiedlicher Marktstrukturen und Liquiditätsbedingungen sowie länder-, regions- und konjunkturspezifischer Entwicklungen. Die Risiken internationaler Anlagen erhöhen sich zusätzlich bei Investitionen in Schwellenländer und sogenannte Frontier Markets.

Investitionen in Technologiewerte sind mit spezifischen Risiken verbunden, darunter starke Schwankungen der Wertentwicklung und in der Regel ausgeprägte Kursvolatilität. Technologieunternehmen können unter anderem von intensivem Wettbewerb, regulatorischen Eingriffen, enttäuschenden Ergebnissen, der Abhängigkeit vom Patentschutz sowie einer schnellen technologischen Überalterung ihrer Produkte und Dienstleistungen infolge von Innovationen oder veränderten Verbraucherpräferenzen betroffen sein.

Nebenwerte weisen im Allgemeinen eine höhere Kursvolatilität auf als Aktien von Unternehmen mit großer Marktkapitalisierung. Investitionen in nicht börsennotierte Unternehmen bergen höhere Risiken als Engagements in etablierten, börsengehandelten Gesellschaften. Zu den Risiken zählen unter anderem potenzielle Kapitalverluste, eingeschränkte Liquidität, begrenzte Informationsverfügbarkeit und Bewertungsunsicherheiten. Solche Anlagen sind nicht für alle Anleger geeignet und nicht für alle zugänglich.

Festverzinsliche Wertpapiere unterliegen Kredit-, Liquiditäts-, Kündigungs- sowie Zinsänderungsrisiken. Steigende Zinsen führen in der Regel zu sinkenden Anleihekursen. Anlagen in Hochzinsanleihen sind mit höheren Risiken in Bezug auf Kursvolatilität, Illiquidität und Ausfallwahrscheinlichkeit verbunden als höher bewertete Schuldverschreibungen. Investitionen in Bankdarlehen können zeitweise schwer zu bewerten und stark illiquide sein; sie unterliegen zudem Kreditrisiken wie der Nichtzahlung von Zinsen oder Tilgungen sowie Insolvenz- und Konkursrisiken.

Alternative Anlagen – einschließlich Private Credit – sind unter Umständen für bestimmte Anleger nicht geeignet. Sie sind typischerweise spekulativ und mit einem erheblichen Risiko verbunden. Darüber hinaus können die erhobenen Gebühren und Kosten höher sein als bei anderen Anlageformen und somit die Rendite mindern. Steigende Zinsen führen in der Regel zu sinkenden Anleihekursen. Anlagen in Hochzinsanleihen sind mit höheren Risiken in Bezug auf Kursvolatilität, Illiquidität und Ausfallwahrscheinlichkeit verbunden als höher bewertete Schuldverschreibungen.

Inflationsindexierte Anleihen (Treasury Inflation-Protected Securities, TIPS, in den USA): In Phasen niedriger oder fehlender Inflation können andere Anleihearten, beispielsweise US-Staatsanleihen, eine bessere Wertentwicklung erzielen als TIPS.

Wichtige Hinweise

Dieses Material wird ausschließlich zu Informations- und/oder Marketingzwecken zur Verfügung gestellt und stellt weder ein Angebot, eine Empfehlung noch eine Beratung oder Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar.

Anleger sollten vor jeder Anlageentscheidung unabhängigen Rechts-, Finanz- und Steuerberater konsultieren. Die T. Rowe Price-Unternehmensgruppe, einschließlich T. Rowe Price Associates, Inc. und/oder ihrer verbundenen Unternehmen, erzielt Einnahmen aus Produkten und Dienstleistungen von T. Rowe Price.

Die Wertentwicklung in der Vergangenheit ist weder ein verlässlicher Indikator noch eine Garantie für zukünftige Ergebnisse. Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des eingesetzten Kapitals.

Die bereitgestellten Informationen stammen aus als zuverlässig erachteten Quellen; ihre Richtigkeit und Vollständigkeit kann jedoch nicht gewährleistet werden. Die hierin geäußerten Ansichten spiegeln die Meinung der Autor*innen zum Stand vom 31. Mai 2025 wider, können sich ändern und von den Ansichten anderer Unternehmen oder Mitarbeitenden der T. Rowe Price-Gruppe abweichen. Eine Vervielfältigung oder Weitergabe des Materials, ganz oder teilweise, ist ohne Zustimmung von T. Rowe Price unter keinen Umständen zulässig.

Alle Diagramme und Tabellen dienen ausschließlich Illustrationszwecken. Künftige Ergebnisse können wesentlich von dargestellten Schätzungen oder zukunftsgerichteten Aussagen abweichen.

Dieses Material ist nicht für Personen in Jurisdiktionen bestimmt, in denen seine Verbreitung untersagt oder eingeschränkt ist; in bestimmten Ländern wird es nur auf spezifische Anfrage bereitgestellt.

EWR — Sofern nicht anders angegeben, wird dieses Material herausgegeben und genehmigt von T. Rowe Price (Luxembourg) Management S.à r.l., 35 Boulevard du Prince Henri, L-1724 Luxemburg, die von der Luxemburger Finanzaufsichtsbehörde (Commission de Surveillance du Secteur Financier) zugelassen und beaufsichtigt wird. Nur für professionelle Anleger.

Schweiz — Herausgegeben in der Schweiz von T. Rowe Price (Switzerland) GmbH, Talstrasse 65, 6. Stock, 8001 Zürich, Schweiz. Nur für qualifizierte Anleger.

UK — Dieses Material wird herausgegeben und genehmigt von T. Rowe Price International Ltd, Warwick Court, 5 Paternoster Square, London EC4M 7DX, die von der britischen Financial Conduct Authority zugelassen und beaufsichtigt wird. Nur für professionelle Anleger.

© 2025 T. Rowe Price. Alle Rechte vorbehalten. T. ROWE PRICE, INVEST WITH CONFIDENCE, das Bighorn-Schaf-Design und verwandte Kennzeichen (troweprice.com/ip) sind Marken der T. Rowe Price Group, Inc. Alle anderen Marken sind Eigentum ihrer jeweiligen Inhaber.

202511-5011347