Marktausblick zur Jahresmitte 2026: Fünf Kräfte, die die Märkte verändern

Der weitere Marktausblick für 2026

Konkurrierende Kräfte schaffen ein breiteres und komplexeres Chancenspektrum

Konkurrierende Kräfte schaffen ein breiteres und komplexeres Chancenspektrum

Die Märkte waren in der ersten Hälfte des Jahres 2026 alles andere als stabil. Eine Reihe geopolitisch bedingter Schocks traf auf stark steigende Investitionen in künstliche Intelligenz (KI), robuste Unternehmensgewinne und ein solides Wirtschaftswachstum in den USA. Trotz dieser gegenläufigen Entwicklungen zeigten sich Risikoanlagen bemerkenswert widerstandsfähig. Die Gefahr für Anleger besteht jedoch darin, Resilienz mit Ruhe zu verwechseln.

Viele der Themen, die wir zu Jahresbeginn identifiziert hatten, haben sich weitgehend bestätigt: KI-getriebenes Wachstum, eine breiter aufgestellte Aktienmarktentwicklung und die anhaltende Stärke der Kreditmärkte – trotz des Aufwärtsdrucks auf die Anleiherenditen. Makroökonomische Kräfte schaffen nun ein neues und stärker diversifiziertes Chancenspektrum, da sich das KI-Thema zunehmend auf physische Sektoren ausweitet und geopolitische Bruchlinien die Weltwirtschaft neu ordnen. Das Marktregime verändert sich.

2026 Midyear Market Outlook - Summary

Die erste Hälfte des Jahres 2026 hat Anlegern erneut vor Augen geführt, dass Märkte widerstandsfähig sein können – selbst wenn die Welt alles andere als stabil erscheint.

Geopolitische Konflikte, Energiepreisschocks, hartnäckige Inflation und sich verändernde Lieferketten haben die Märkte in diesem Jahr bislang auf die Probe gestellt. Dennoch haben ein robustes Wachstum in den USA, solide Unternehmensgewinne und anhaltende Investitionen in künstliche Intelligenz risikobehaftete Anlageklassen unterstützt.

Doch unter dieser Widerstandsfähigkeit beginnt sich ein neues Marktregime herauszubilden.

Die Weltwirtschaft wird zunehmend fragmentierter, stärker von physischen Faktoren geprägt und selektiver. Regierungen und Unternehmen räumen Energiesicherheit, inländischer Produktion und der Diversifizierung von Lieferketten immer häufiger Vorrang vor Effizienz ein. Dieser Wandel könnte dazu führen, dass die Inflation höher und volatiler bleibt, als Anleger es in den vergangenen Jahren gewohnt waren.

Die Kreditmärkte zeigen sich weiterhin robust, doch eine disziplinierte Kreditauswahl ist entscheidend. Angesichts anhaltender Inflation sehen wir Chancen bei inflationsgebundenen Wertpapieren als Absicherung im Portfolio – ergänzend zu Sachwerten.

Künstliche Intelligenz entwickelt sich von einer rein digitalen Wachstumsstory zu einem Infrastrukturboom in der Realwirtschaft. Die Investitionen weiten sich über große Technologieplattformen hinaus auf Bereiche wie Energieversorgung, Konnektivität und Ausrüstung aus. Dieses breitere Chancenspektrum verändert zunehmend die Marktführerschaft und rückt die Frage in den Mittelpunkt, wer die wirtschaftlichen Engpässe kontrolliert.

Gleichzeitig könnte die Dominanz der Mega-Cap-Technologiewerte allmählich nachlassen, da steigende Investitionsausgaben den freien Cashflow belasten. Die Marktführerschaft verteilt sich zunehmend über verschiedene Sektoren und Regionen, wodurch ein günstigeres Umfeld für aktives Management und selektive Aktienauswahl entsteht. Nebenwerte, wertorientierte Sektoren und ausgewählte Anlagemöglichkeiten außerhalb der USA könnten profitieren, da die Marktstreuung zunimmt und die Konzentration in den Benchmarks abnimmt.

Für Anleger und Berater ist die Botschaft klar: Makrofaktoren gewinnen wieder an Bedeutung.

Der Anlageerfolg dürfte künftig weniger von einer breiten Benchmark-Exponierung abhängen als vielmehr von der Fähigkeit, Unternehmen und Sektoren zu identifizieren, die in einem Marktumfeld von Fragmentierung, Infrastrukturinvestitionen und nachhaltigem Gewinnwachstum erfolgreich agieren können.

2026 im Realitätscheck

Wir lagen richtig mit unserer Einschätzung, dass sich die Marktführerschaft an den Aktienmärkten über Mega-Cap-Technologiewerte hinaus verbreitern würde. Die kriegsbedingten Schocks haben jedoch unsere These zu Aktien außerhalb der USA auf die Probe gestellt.

Wir lagen richtig mit unserer Einschätzung, dass sich die Marktführerschaft an den Aktienmärkten über Mega-Cap-Technologiewerte hinaus verbreitern würde. Die kriegsbedingten Schocks haben jedoch unsere These zu Aktien außerhalb der USA auf die Probe gestellt.

Zur Jahresmitte 2026 blicken wir auf die Themen zurück, die wir in unserem im vergangenen November veröffentlichten Global Market Outlook hervorgehoben hatten. Viele der zentralen Trends, die wir für das laufende Jahr erwartet hatten – darunter die anhaltende Widerstandsfähigkeit der Kreditmärkte und eine breiter aufgestellte Aktienmarktführerschaft – haben sich weitgehend wie prognostiziert entwickelt.

Regional fiel das Bild jedoch gemischter aus. Zwar entwickelten sich Aktien außerhalb der USA zeitweise besser als ihre US-Pendants, doch die positiven Argumente für internationale Aktienmärkte haben durch den Energieschock und die daraus resultierenden Versorgungsrisiken an Überzeugungskraft verloren.

| Erwartung zu Beginn 2026 | Wie lagen wir? |

Rückblick |

|---|---|---|

| Fiskalische Expansion und KI-Investitionen würden das US-Wachstum unterstützen. | Fiskalische Expansion und KI-bezogene Investitionen stärkten das US-Wachstum stärker als erwartet und stützten die Konjunktur. | |

| Die USA würden besser abschneiden, während der Euroraum aufgrund von Vorzieheffekten infolge von Zöllen im verarbeitenden Gewerbe zurückbleiben würde. | Die USA haben wie erwartet besser abgeschnitten, gestützt durch robuste KI-Investitionen und fiskalische Rückenwinde. Die erwartete Schwäche des verarbeitenden Gewerbes im Euroraum fiel jedoch weniger deutlich aus. |

| Erwartung zu Beginn 2026 | Wie lagen wir? |

Rückblick |

|---|---|---|

| Die Marktführerschaft an den Aktienmärkten würde sich über Mega-Cap-Technologiewerte hinaus verbreitern | Die Marktführerschaft verbreiterte sich über Mega-Cap-Technologiewerte hinaus. Small Caps und Value-Aktien entwickelten sich seit Jahresbeginn besser¹, während KI-bezogene Unternehmen wichtige Renditetreiber blieben. | |

| KI würde ein zentraler Markttreiber bleiben, wobei sich die Führungsrolle weiterentwickelt. | KI blieb ein dominanter Markttreiber, wobei sich die Marktführerschaft zunehmend auf Infrastrukturanbieter und Unternehmen entlang der Halbleiter-Wertschöpfungskette ausweitete. |

| Erwartung zu Beginn 2026 | Wie lagen wir? | Rückblick |

|---|---|---|

| Fiskalische Expansion würde die Staatsanleiherenditen nach oben treiben. | Die Renditen von Staatsanleihen standen anhaltend unter Aufwärtsdruck, da der Energieschock, fiskalische Defizite und ein höheres Emissionsvolumen die Märkte belasteten und den Einfluss der Politik auf die Zinsentwicklung verstärkten. | |

| Die Kreditmärkte würden widerstandsfähig bleiben, Selektion wäre jedoch entscheidend. | Die Kreditmärkte zeigten sich insgesamt robust. Angespannte Bewertungen und eine zunehmende Dispersion unterstrichen jedoch die Bedeutung einer disziplinierten Titelselektion. |

| Erwartung zu Beginn 2026 | Wie lagen wir? | Rückblick |

|---|---|---|

| Aktien würden gegenüber Anleihen bevorzugt. | Aktien entwickelten sich insgesamt besser als Anleihen. | |

| Aktien außerhalb der USA würden attraktivere Chancen bieten. | Aktien außerhalb der USA profitierten von verbesserten Fundamentaldaten und verzeichneten phasenweise eine Outperformance¹. Aufgrund höherer Energiekosten und einer weniger unterstützenden Geldpolitik sind jedoch Zweifel an der Nachhaltigkeit dieser Fundamentaldaten aufgekommen. |

„Erwartungen zu Beginn 2026“ stammen aus unserem Global Market Outlook 2026, veröffentlicht im November 2025. Die Scorecard bildet nicht alle Einschätzungen und Erwartungen aus diesem Bericht ab. „Wie lagen wir?“ spiegelt unsere Einschätzung zum Zeitpunkt der Erstellung wider. Der orangefarbene Strich zeigt an, dass wir teilweise richtig lagen. Künftige Ergebnisse können erheblich abweichen; die bereitgestellten Informationen können sich ändern. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für zukünftige Ergebnisse.

¹ Auf Basis von Indexdaten, Stand: 29. Mai 2026.

Geopolitik

Die weltweit zunehmenden Spannungen fördern Investitionen in heimische Kapazitäten und beschleunigen die Fragmentierung der Weltwirtschaft.

Die weltweit zunehmenden Spannungen fördern Investitionen in heimische Kapazitäten und beschleunigen die Fragmentierung der Weltwirtschaft.

Politische Entscheidungsträger rund um den Globus räumen Energiesicherheit, heimischer Produktion und resilienten Lieferketten zunehmend Vorrang vor Effizienz und Integration ein. Dies dürfte die regionale Divergenz verstärken, da global exponierte und handelsabhängige Sektoren unter Druck geraten. Obwohl sich die Märkte in diesem Jahr bislang relativ robust gezeigt haben, dürfte die fortschreitende wirtschaftliche Fragmentierung zu einem differenzierteren und volatileren Marktumfeld führen.

Der Druck auf die globalen Lieferketten ist in diesem Jahr sprunghaft gestiegen.

Energieschocks und die KI-Nachfrage verlängern die Lieferzeiten

Stand: 30. April 2026

Quellen: Global Supply Chain Pressure Index (GSCPI), Federal Reserve Bank of New York.Hinweis: Der GSCPI misst die Bedingungen in globalen Lieferketten. Eine positive Standardabweichung weist auf erhöhte Lieferkettenbelastungen hin. Die GSCPI-Werte für die jüngsten Monate können nachträglich revidiert werden, sobald tatsächliche Daten vorliegen und die im Rahmen einer Hauptkomponentenanalyse geschätzten Werte ersetzen. Darüber hinaus werden bei einzelnen Zeitreihen – insbesondere bei den Luftfrachtkostenindizes des Bureau of Labor Statistics – mit jeder neuen Veröffentlichung auch rückwirkend Daten für bis zu 12 Monate angepasst. Diese Revisionen können sich daher bis zu einem Jahr rückwirkend auswirken.

Quellen: Global Supply Chain Pressure Index (GSCPI), Federal Reserve Bank of New York.Hinweis: Der GSCPI misst die Bedingungen in globalen Lieferketten. Eine positive Standardabweichung weist auf erhöhte Lieferkettenbelastungen hin. Die GSCPI-Werte für die jüngsten Monate können nachträglich revidiert werden, sobald tatsächliche Daten vorliegen und die im Rahmen einer Hauptkomponentenanalyse geschätzten Werte ersetzen. Darüber hinaus werden bei einzelnen Zeitreihen – insbesondere bei den Luftfrachtkostenindizes des Bureau of Labor Statistics – mit jeder neuen Veröffentlichung auch rückwirkend Daten für bis zu 12 Monate angepasst. Diese Revisionen können sich daher bis zu einem Jahr rückwirkend auswirken.

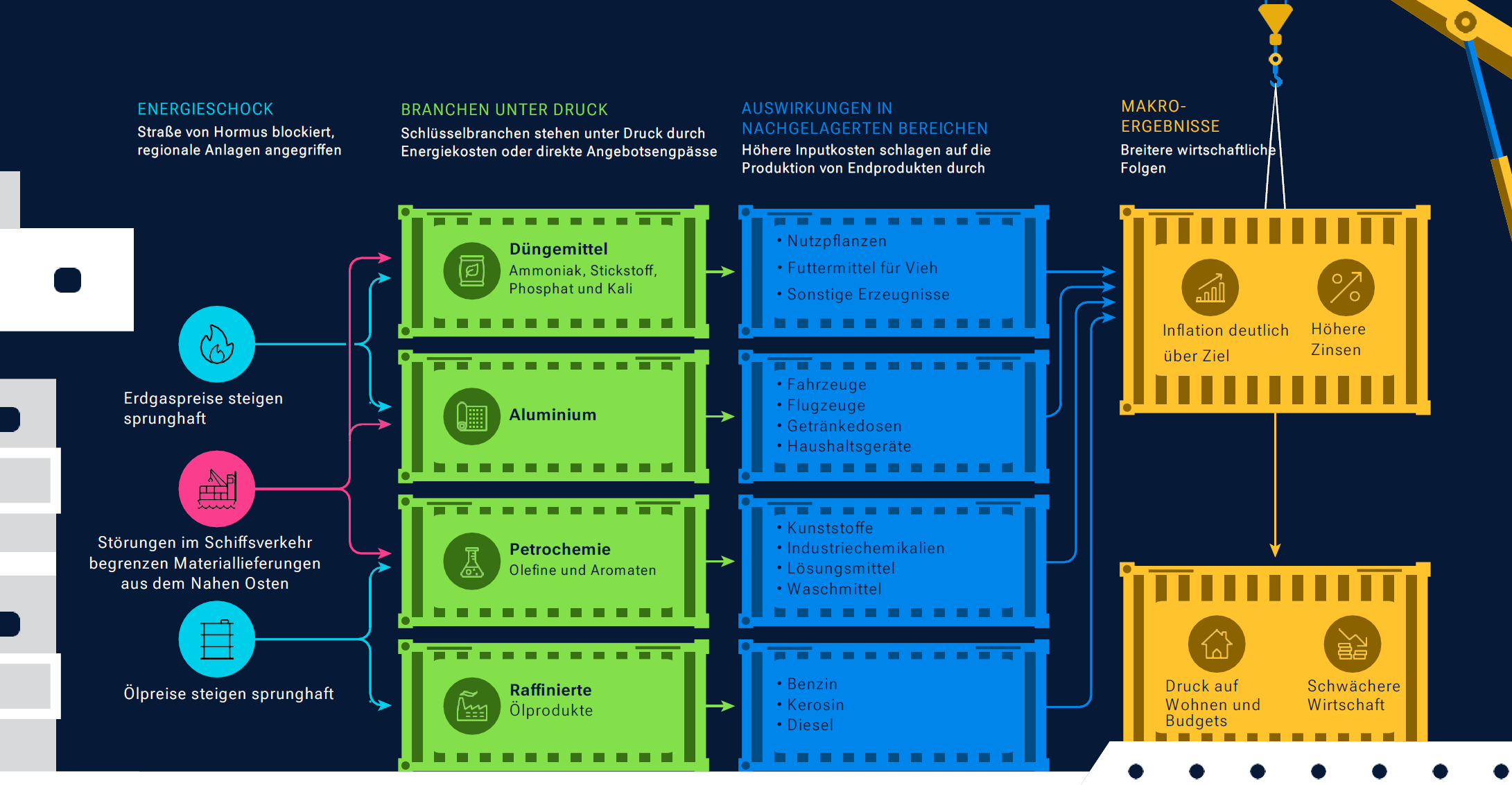

Die Auswirkungen gestörter Lieferketten

Mögliche Auswirkungen des Energieschocks auf Inflation, Wachstum und Zinsen

Stand: 31. Mai 2026. Analyse von T. Rowe Price. Nur zur Veranschaulichung.

Inflationsausblick

Der Kampf gegen die Inflation wird zunehmend schwieriger, da ein Industrie-Comeback, fiskalische Expansion und politische Kurswechsel neue Risiken mit sich bringen.

Der Kampf gegen die Inflation wird zunehmend schwieriger, da ein Industrie-Comeback, fiskalische Expansion und politische Kurswechsel neue Risiken mit sich bringen.

Zentralbanken beenden ihre Zinssenkungszyklen früher als erwartet oder nehmen angesichts des aktuellen Energieschocks erneut Zinserhöhungen vor. In einigen Ländern erschwert zudem das Risiko stagflationärer Entwicklungen die geldpolitische Steuerung. Gleichzeitig verstärken die Erholung der globalen Industrieproduktion und steigende Industriepreise den Inflationsdruck. Die Märkte scheinen die längerfristigen Inflationsrisiken zu unterschätzen.

Energieausblick

Energieknappheit verändert Lieferketten und schafft neue Chancen in rohstoffnahen Sektoren.

Energieknappheit verändert Lieferketten und schafft neue Chancen in rohstoffnahen Sektoren.

Angebotsschocks infolge des Krieges haben die Fragilität der Energiemärkte offengelegt und zu strukturell höheren Preisen, regionalen Versorgungsengpässen und einer steigenden Nachfrage nach alternativen Energiequellen geführt. In diesem neuen Umfeld schaffen die Themen Energiesicherheit und Angebotsdiversifizierung – ebenso wie die Förderung kritischer Rohstoffe – attraktive Anlagechancen.

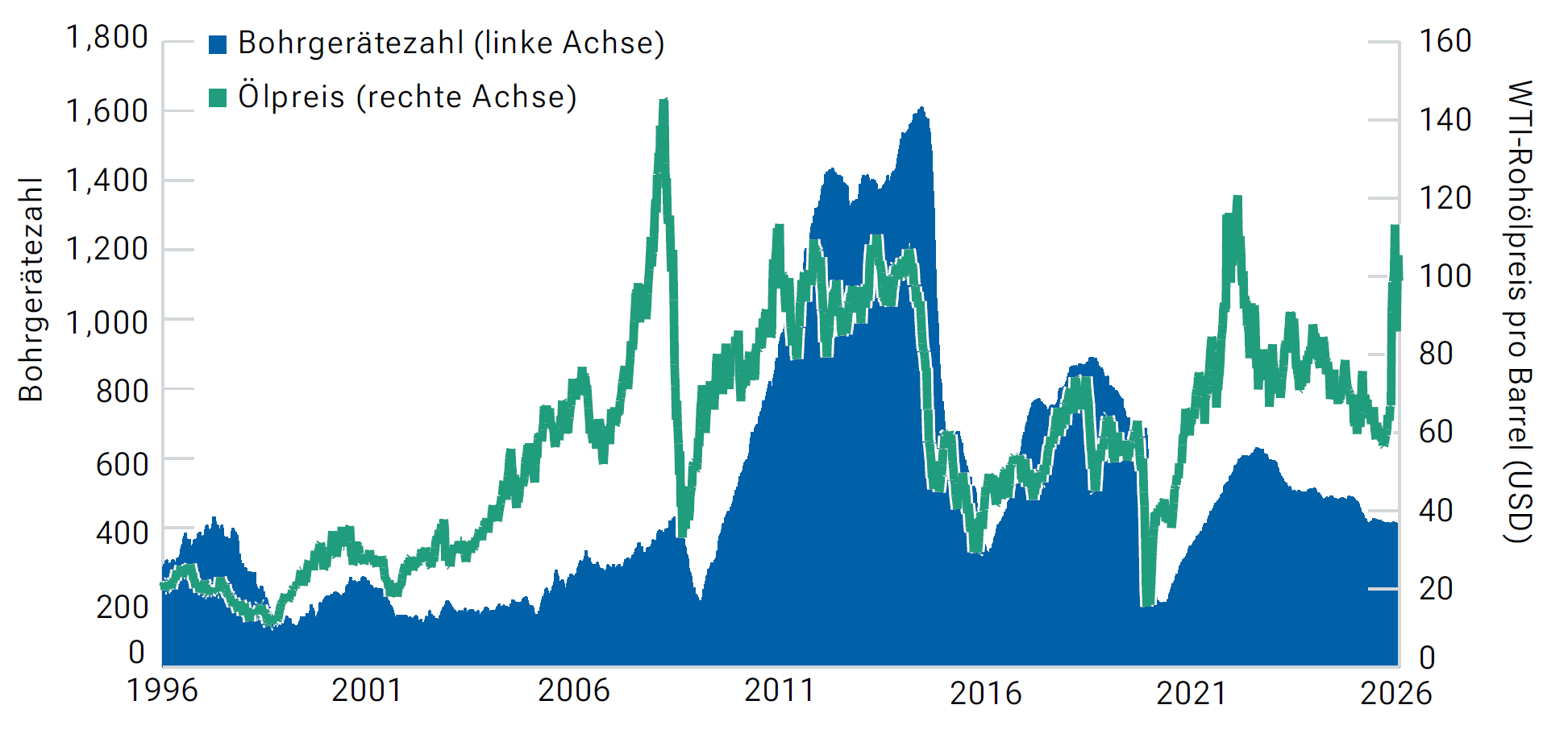

Ölmärkte vor dem Iran-Krieg bereits angespannt

Die Zahl der Bohrungen ging trotz hoher Ölpreise zurück

Stand: 30. April 2026. Quellen: Baker Hughes, West Texas Intermediate (WTI)-Rohölpreis.

KI-Ausblick

KI entwickelt sich von einem konzentrierten Technologiethema zu einem breiter angelegten Investitionszyklus in Industrie und Infrastruktur.

KI entwickelt sich von einem konzentrierten Technologiethema zu einem breiter angelegten Investitionszyklus in Industrie und Infrastruktur.

Mit den steigenden KI-Investitionen der Hyperscaler erweitern sich die Anlagechancen zunehmend über die Halbleiterindustrie hinaus. Davon profitieren insbesondere Unternehmen aus den Bereichen Infrastruktur und Industrie, die von der wachsenden Nachfrage nach Stromversorgung, Konnektivität und operativer Leistungsfähigkeit profitieren können. In der nächsten Phase des KI-Zyklus dürfte jedoch Selektion wichtiger sein als bloße Partizipation.

KI-Capex steigt weiter rasant

Hyperscaler-Capex, Summe der letzten vier Quartale

Stand: 15. Mai 2026.

E = Schätzungen.

K = Tausend.

Die genannten Wertpapiere dienen ausschließlich Informationszwecken und stellen keine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Nur zur Veranschaulichung. Bei den Schätzungen handelt es sich um Konsensschätzungen. Tatsächliche Ergebnisse können erheblich von den Schätzungen abweichen. Schätzungen können sich ändern. Hyperscaler sind Cloud-Dienstleister mit extrem großem Maßstab. Die dargestellten Unternehmen sind eine Auswahl von US-Hyperscalern und stellen keine vollständige Liste dar.

Quelle: Analyse von T. Rowe Price auf Basis von Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

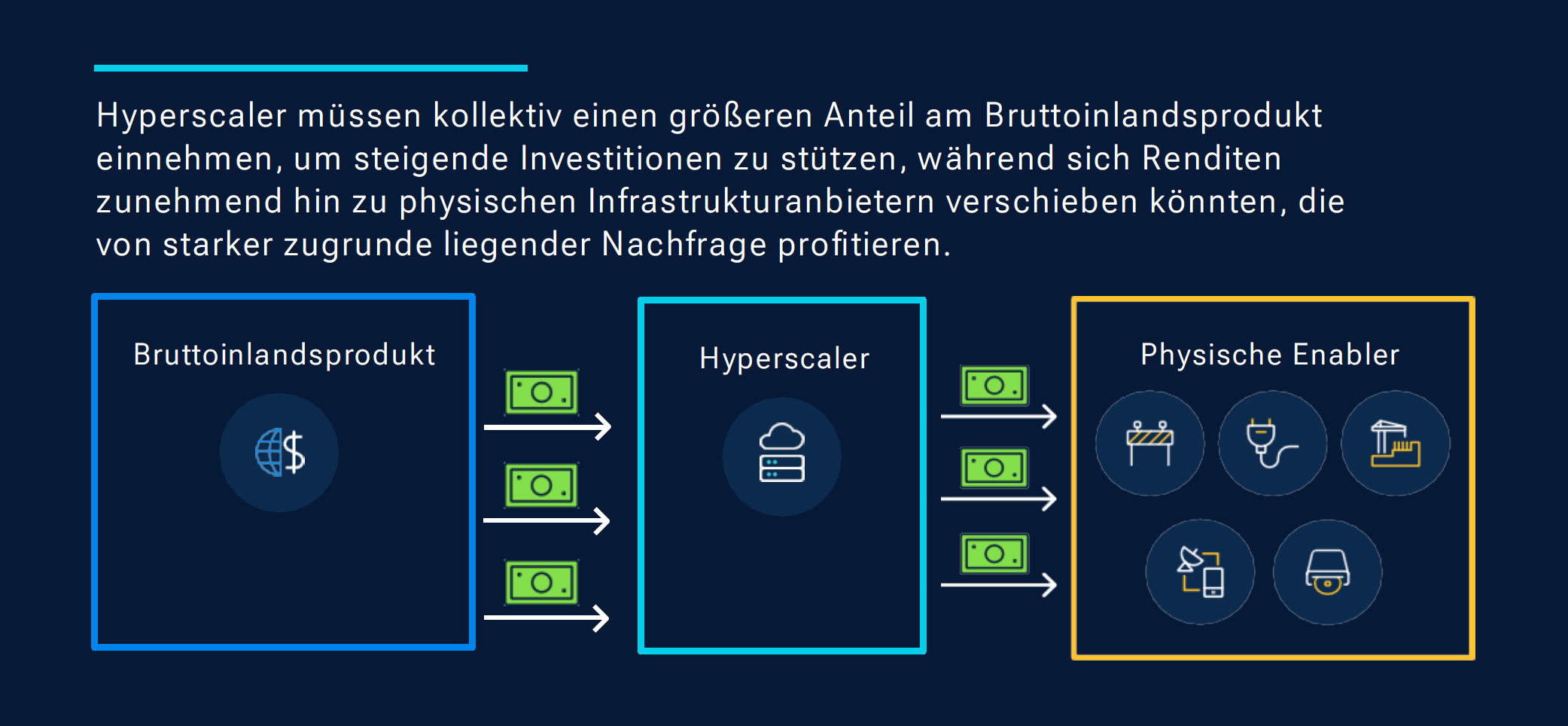

Die große Rotation

Renditen könnten sich in Richtung Infrastrukturanbieter verschieben

Analyse von T. Rowe Price. Nur zur Veranschaulichung. Tatsächliche Ergebnisse können erheblich abweichen.

Marktführerschaft und Dispersion

Die Voraussetzungen für die Marktkonzentration verändern sich und erweitern das Chancenspektrum über die Gewinner des vergangenen Zyklus hinaus.

Die Voraussetzungen für die Marktkonzentration verändern sich und erweitern das Chancenspektrum über die Gewinner des vergangenen Zyklus hinaus.

Die Ära, in der Skaleneffekte und asset-light Geschäftsmodelle den Ton angaben, weicht zunehmend einem neuen Marktgleichgewicht. Mit dem Ausbau der KI-Infrastruktur haben sich die Marktdynamiken verändert, und die Marktführerschaft beginnt sich über Sektoren und Regionen hinweg zu verbreitern. Aktive Anleger, die zwischen Investitionen unterscheiden können, die Kapitalrenditen verbessern, und solchen, die sie verwässern, dürften gut positioniert sein, um von diesem Wandel zu profitieren.

Melden Sie sich an, um unsere monatlichen Global Asset Allocation Viewpoints von unserem Investment Committee zu erhalten.

Jeden Monat erstellt unser Investment Committee einen Bericht, der Folgendes umfasst:

- die zwei Marktthemen, die sie in diesem Monat beobachten

- ihre Bullen- und Bäreneinschätzung pro Region

- ihre neuesten Über- und Untergewichtungen von Anlageklassen.

Dieser Bericht soll Ihnen bei Ihrer Entscheidungsfindung und bei Kundengesprächen helfen.

Anlagerisiken:

Aktives Investieren kann mit höheren Kosten verbunden sein als passives Investieren und kann hinter dem breiten Markt oder vergleichbaren passiven Strategien mit ähnlichen Anlagezielen zurückbleiben. Die Anlagesituation und die Umstände jeder Person sind unterschiedlich. Anleger sollten vor einer Investition alle Aspekte berücksichtigen.

Internationale Anlagen können aufgrund nachteiliger Auswirkungen von Wechselkursen, Unterschieden in Marktstruktur und Liquidität sowie spezifischer länder-, regionaler und wirtschaftlicher Entwicklungen risikoreicher sein als Anlagen in den USA. Die Risiken internationaler Anlagen sind bei Investitionen in Schwellen- und Frontier-Märkte erhöht. Schwellen- und Frontier-Märkte verfügen in der Regel über weniger diversifizierte und weniger entwickelte Wirtschaftsstrukturen sowie über weniger stabile politische Systeme als Industrieländer.

Rohstoffe unterliegen erhöhten Risiken, wie z. B. einer höheren Preisvolatilität sowie geopolitischen und sonstigen Risiken. Rohstoffpreise können extremen Schwankungen und erheblichen Preisausschlägen unterliegen.

Inflationsgebundene Anleihen (in den USA: Treasury Inflation-Protected Securities, TIPs): In Phasen ohne Inflation oder mit niedriger Inflation können andere Anleihearten, wie z. B. US-Staatsanleihen, eine bessere Wertentwicklung aufweisen als Treasury Inflation-Protected Securities (TIPS).

Anlagen in Technologieaktien sind mit spezifischen Risiken verbunden, einschließlich der Möglichkeit erheblicher Schwankungen in der Wertentwicklung sowie in der Regel starker Kursbewegungen nach oben und unten. Technologieunternehmen können u. a. durch intensiven Wettbewerb, staatliche Regulierung, enttäuschende Ergebnisse, Abhängigkeit vom Patentschutz sowie durch die schnelle Überalterung von Produkten und Dienstleistungen infolge technologischer Innovationen oder veränderter Verbraucherpräferenzen beeinträchtigt werden.

Festverzinsliche Wertpapiere unterliegen Kredit-, Liquiditäts-, Kündigungs- und Zinsrisiken. Steigen die Zinsen, fallen in der Regel die Anleihekurse. Anlagen in Hochzinsanleihen sind im Vergleich zu höher bewerteten Schuldtiteln mit größeren Risiken hinsichtlich Preisvolatilität, Illiquidität und Ausfall verbunden. Anlagen in Bankdarlehen können zeitweise schwer verkäuflich sein

Aufgrund des zyklischen Charakters von Unternehmen im Bereich natürlicher Ressourcen können deren Aktienkurse und Gewinnwachstumsraten einem unregelmäßigen Verlauf folgen.

Der Value-Ansatz birgt das Risiko, dass der Markt den inneren Wert eines Wertpapiers über einen längeren Zeitraum nicht erkennt oder dass eine als unterbewertet eingeschätzte Aktie tatsächlich angemessen bewertet ist. Wachstumsaktien unterliegen der für Aktienanlagen typischen Volatilität, und ihre Kurse können stärker schwanken als die von ertragsorientierten Aktien.

Alle Anlagen sind mit Risiken verbunden, einschließlich eines möglichen Kapitalverlusts. Diversifikation kann weder Gewinne garantieren noch vor Verlusten in einem fallenden Markt schützen. Die Wertentwicklung von Indizes dient lediglich zu Illustrationszwecken und ist kein Hinweis auf die Wertentwicklung einer bestimmten Anlage. Es ist nicht möglich, direkt in einen Index zu investieren.

T. Rowe Price weist darauf hin, dass wirtschaftliche Schätzungen und zukunftsgerichtete Aussagen zahlreichen Annahmen, Risiken und Unsicherheiten unterliegen, die sich im Zeitverlauf ändern. Tatsächliche Ergebnisse können wesentlich von den in Schätzungen und zukunftsgerichteten Aussagen erwarteten Ergebnissen abweichen, und zukünftige Ergebnisse können erheblich von historischen Wertentwicklungen abweichen. Die hierin dargestellten Informationen dienen ausschließlich illustrativen und informativen Zwecken. Etwaige historische Daten, die als Grundlage für diese Analyse verwendet werden, beruhen auf Informationen, die von T. Rowe Price sowie aus Drittquellen eingeholt wurden und wurden nicht unabhängig überprüft. Zukunftsgerichtete Aussagen gelten nur zum Zeitpunkt ihrer Abgabe, und T. Rowe Price übernimmt keine Verpflichtung, diese zu aktualisieren.

Wichtige Hinweise

Dieses Material wird ausschließlich zu Informations- und/oder Marketingzwecken bereitgestellt und stellt weder ein Angebot, eine Empfehlung, eine Beratung noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.

Potenzielle Anleger sollten vor jeder Anlageentscheidung unabhängigen rechtlichen, finanziellen und steuerlichen Rat einholen. Die T. Rowe Price-Unternehmensgruppe, einschließlich T. Rowe Price Associates, Inc. und/oder ihrer verbundenen Unternehmen, erzielt Einnahmen aus Anlageprodukten und -dienstleistungen von T. Rowe Price.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse. Alle Anlagen sind mit Risiken verbunden, einschließlich eines möglichen Kapitalverlusts.

Die dargestellten Informationen wurden aus Quellen bezogen, die als zuverlässig gelten; eine Gewähr für deren Richtigkeit oder Vollständigkeit kann jedoch nicht übernommen werden. Die hierin enthaltenen Ansichten sind die des/der Autors/Autoren zum Stand vom 14. November 2025, können sich ändern und können von den Ansichten anderer Unternehmen der T. Rowe Price Group und/oder deren Mitarbeiter abweichen. Unter keinen Umständen darf dieses Material ganz oder teilweise ohne Zustimmung von T. Rowe Price kopiert oder weiterverbreitet werden.

Alle Diagramme und Tabellen dienen ausschließlich zu Illustrationszwecken. Tatsächliche zukünftige Ergebnisse können wesentlich von den bereitgestellten Schätzungen oder zukunftsgerichteten Aussagen abweichen.

Dieses Material ist nicht zur Verwendung durch Personen in Rechtsordnungen bestimmt, in denen die Verbreitung des Materials untersagt oder eingeschränkt ist; in bestimmten Ländern wird das Material nur auf ausdrückliche Anfrage bereitgestellt.

EWR—Sofern nicht anders angegeben, wird dieses Material von T. Rowe Price (Luxembourg) Management S.à r.l., 35 Boulevard du Prince Henri, L-1724 Luxemburg, herausgegeben und genehmigt, die von der Luxemburger Commission de Surveillance du Secteur Financier zugelassen und beaufsichtigt wird. Nur für professionelle Kunden.

Schweiz—Herausgegeben in der Schweiz von T. Rowe Price (Schweiz) GmbH, Talstrasse 65, 6. Stock, 8001 Zürich, Schweiz. Nur für qualifizierte Anleger.

UK—Dieses Material wird von T. Rowe Price International Ltd, Warwick Court, 5 Paternoster Square, London EC4M 7DX, herausgegeben und genehmigt; das Unternehmen ist von der UK Financial Conduct Authority zugelassen und wird von ihr beaufsichtigt. Nur für professionelle Kunden.

202605-5512997