¿Coincidirán sus gastos con sus ingresos durante la jubilación?

La planificación convencional de ingresos para la jubilación asume que los jubilados quieren mantener un determinado nivel de vida y de gastos durante la jubilación. Si sus gastos superan los ingresos de jubilación que pueda recibir mediante los beneficios del Seguro Social o la pensión, la suposición es que sacará dinero de los ahorros para compensar cualquier brecha.

Sin embargo, nuestra investigación reveló una diferencia en ese supuesto comportamiento de gasto. En la actualidad, los jubilados tienden a modificar sus gastos esenciales para que se ajusten a los ingresos garantizados, optando por reprogramar su presupuesto en función de sus fuentes de ingresos del Seguro Social, pensiones y anualidades, en lugar de tratar de mantener su estilo de vida y gastos previos a la jubilación.

Por qué son importantes los patrones de gasto para la jubilación

En T. Rowe Price, analizamos el comportamiento de gasto de un grupo de jubilados durante 15 años utilizando datos del Estudio de Salud y Jubilación¹ (Health and Retirement Study) y nos centramos en dos tipos de gasto: discrecionales y no discrecionales.² Los gastos no discrecionales, a veces denominados gastos fijos, incluyen los gastos esenciales y recurrentes, como la vivienda, la alimentación y los servicios públicos, etc. Los gastos discrecionales, en cambio, pueden ser más variables, como el entretenimiento, las vacaciones, las salidas a cenar, etc.

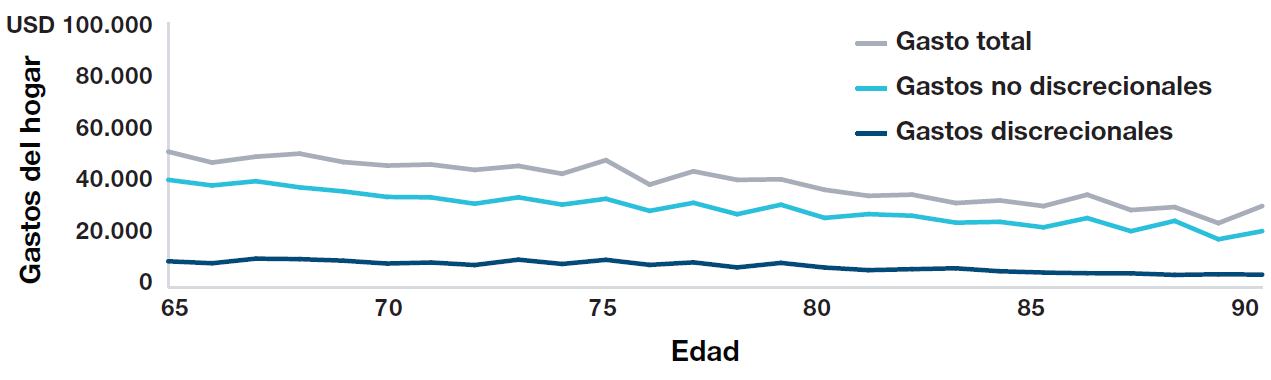

La disminución constante del gasto no discrecional de los jubilados reduce el gasto total

(Figura 1) El gasto total de los hogares, ajustado a la inflación, disminuye un 2% anualmente después de los 65 años.

Descubrimos que el gasto total de los hogares durante la jubilación disminuye un 2% cada año y la mayor parte de esa disminución se debe a los gastos no discrecionales. Si bien los gastos no discrecionales, a menudo, se consideran fijos, realmente no son tan rígidos como suponemos.

Muchos jubilados reducen sus gastos no discrecionales o esenciales y ajustan estos gastos a sus ingresos garantizados. Al hacerlo, reducen la posibilidad de que haya una brecha entre sus ingresos garantizados y estos gastos, de modo que no tengan que recurrir a sus ahorros para pagar los gastos esenciales.

Por ejemplo, puede optar por mudarse a un área donde los costos de vivienda y los impuestos sean más bajos o comprar en supermercados más baratos. Este comportamiento de gasto puede indicar una preferencia más fuerte por la preservación de los activos en lugar de un deseo de mantener un estilo de vida determinado.

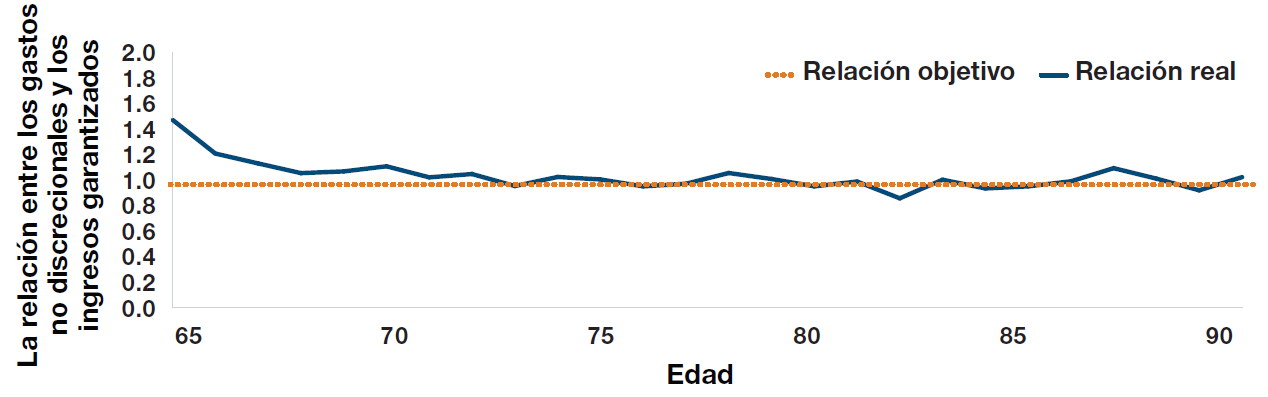

Es posible que le lleve un par de años adaptarse a un nuevo estilo de vida una vez que se jubile. Según nuestra investigación, al comienzo de la jubilación, los gastos no discrecionales eran más altos que los ingresos garantizados de los jubilados durante un breve período. Sin embargo, ese nivel de gasto es de corta duración. Después de unos años, observamos que los jubilados se inclinan por gastar una cantidad cercana a sus ingresos garantizados.

Los jubilados ajustan los gastos a sus ingresos

(Figura 2) Después de los 65 años, la relación entre los gastos no discrecionales y los ingresos garantizados se acerca rápidamente a la proporción 1:1.

Combinación de pautas con preferencias personales

Si, en la actualidad, los jubilados no están gastando sus activos como suponemos, ¿qué significa eso para las pautas de planificación para la jubilación?

T. Rowe Price proporciona amplias pautas de planificación para la jubilación para los inversionistas, que pueden ser útiles como puntos de referencia para muchas personas, pero no incorporan las circunstancias individuales de cada inversionista. Incluyen lo siguiente:

- Tasa de reemplazo de ingresos del 75% en la jubilación: Es una pauta útil para las personas a las que les faltan muchos años para jubilarse. Es una orientación sobre la parte de los ingresos familiares previos a la jubilación que necesitará para cubrir los gastos de jubilación. Aunque se supone que los gastos disminuirán al comienzo de la jubilación, no se consideran otras reducciones de gastos.

- Tasa de ahorro del 15%: Sugerimos que las personas traten de ahorrar el 15% de sus ingresos (incluida la contribución proporcional de su empleador) para la jubilación. Se supone que dependerá de sus ahorros personales y de los beneficios del Seguro Social para financiar una jubilación que podría durar décadas. Esto no tiene en cuenta otras fuentes de ingresos durante la jubilación (por ejemplo, pensiones, trabajo e ingresos por alquiler) ni que esté dispuesto a realizar cambios en sus gastos, como sugiere esta investigación.

- Regla de retiro del 4%: La idea es que no se quede sin dinero si retira el 4% del saldo de su cartera en el primer año de jubilación. Se supone que esa cantidad aumentará según la tasa de inflación cada año sucesivo para mantener el poder adquisitivo. Este es un punto de partida. No constituye un plan de gastos. Como muestra esta investigación, en la actualidad, los jubilados no gastan una tasa constante, ajustada a la inflación, durante su jubilación. Sin embargo, la regla del 4% puede ser un punto de referencia útil para realizar un seguimiento de su preparación para la jubilación.

Las pautas generales de planificación para la jubilación tienen como objetivo ayudarle a emprender una buena trayectoria de ahorro para la jubilación. A medida que se acerca al momento de jubilarse, debe dejar de lado la pauta general y examinar sus necesidades y preferencias de gasto específicas.

- Conozca sus fuentes de ingresos durante la jubilación. Por ejemplo, ¿qué cantidad de ingresos garantizados va a recibir por concepto de beneficios del Seguro Social y de pensión? ¿Existe alguna otra fuente predecible de ingresos que planee recibir? Sueldos por trabajo a tiempo parcial, ingresos por alquiler, etc.

- Haga una lista de cuáles podrían ser sus gastos discrecionales y no discrecionales durante la jubilación. Tenga en cuenta que los gastos no discrecionales y discrecionales podrían considerarse sus "necesidades" y "deseos" personales. Comprenda cómo podría modificar sus gastos durante la jubilación, inclusive aquellos que sean recurrentes y esenciales.

- Ajuste las fuentes de ingresos a los gastos de jubilación. Esto le dará una idea de cuánto tendrá que depender de sus ahorros personales para complementar sus necesidades de gasto y así poder alcanzar el estilo de vida que imagina durante la jubilación.

- Sepa en qué consiste su tranquilidad financiera. ¿Qué lo ayuda a dormir por la noche? ¿Saber que tiene "suficiente" dinero en su cuenta en caso de un gran gasto? o ¿el estar gastando parte de sus ahorros sin preocuparse por quedarse sin dinero? Sea honesto acerca de lo que le brinda seguridad y disfrute. Revise su plan cada año para hacer cualquier modificación.

Por último, pero lo más importante, tómese el tiempo para adaptarse a su nuevo estilo de vida durante la jubilación. La jubilación se considera un destino, pero realmente es el comienzo de otro capítulo en su vida. Comience con un plan y recuerde que, como en cualquier viaje, puede cambiar de rumbo a lo largo del camino.

Apéndice A

Gastos discrecionales y no discrecionales

Mediante la Encuesta de Consumo y Actividades por Correo (Consumption and Activities Mail Survey, CAMS), se recopila información sobre 6 categorías de gastos duraderos y 33 no duraderos. Los gastos duraderos (como un refrigerador o una lavadora) son poco frecuentes, y el uso de bienes duraderos se extiende a lo largo de muchos años. Por lo tanto, no es útil considerar los gastos duraderos en relación con los ingresos anuales. Por lo tanto, consideramos solo los gastos no duraderos y los dividimos en gastos discrecionales y no discrecionales.

Hipoteca, alquiler, servicios públicos, seguro para propietarios o inquilinos, impuestos sobre la propiedad, reparaciones y mantenimiento de la vivienda, suministros de limpieza, pagos del automóvil, seguro del automóvil, mantenimiento del automóvil, vestimenta, seguro médico (incluido el seguro complementario), medicamentos recetados y de venta libre, servicios de atención médica, suministros médicos, alimentos y bebidas (sin incluir los restaurantes), gasolina.

Viajes y vacaciones; mobiliario doméstico y equipos pequeños; donaciones benéficas y políticas; dinero en efectivo o regalos para familiares o amigos; servicios de tintorería y lavandería; servicios de limpieza del hogar; suministros y servicios para jardinería; productos y servicios de cuidado personal; entradas para el cine, eventos deportivos y representaciones artísticas; gimnasio y otras actividades deportivas; equipo de recreo y pasatiempos; salidas a cenar y comida para llevar.

ACERCA DE NUESTRA INVESTIGACIÓN

Usamos datos del Estudio de Salud y Jubilación (HRS)¹ y su complemento: la Encuesta de Consumo y Actividades por Correo (CAMS). Dicha encuesta comenzó en 2001 y usamos datos de 2001 a 2015. Los datos de ingresos correspondientes a cada tanda de la CAMS proceden del HRS.

Y, lo que es más importante, solo hemos utilizado datos de la cohorte original de la CAMS, entrevistada por primera vez en 2001 y, desde entonces, cada dos años. Por lo tanto, es un análisis de un panel de datos, ya que seguimos al mismo grupo de jubilados de 2001 a 2015.

Sin embargo, utilizamos algunos filtros para que los datos sean adecuados al análisis. En primer lugar, para garantizar la integridad del panel, mantuvimos los hogares que se observaron en, al menos, dos encuestas consecutivas. En segundo lugar, para controlar los valores atípicos del gasto, se eliminaron los hogares cuyo gasto familiar total superaba el triple del ingreso familiar total en un año determinado, y la variación del gasto familiar entre dos tandas consecutivas no superaba el 50% en términos absolutos. Nuestra muestra para el análisis final consistió en 1.470 hogares.

Todas las cifras de gastos e ingresos se ajustaron a la inflación utilizando el índice de precios al consumidor y se presentaron en dólares de 2019.

Al hacer clic a continuación, ingresa a un sitio web solo en inglés.