Dezember 2022 / MARKET OUTLOOK

Flexibilität als Notwendigkeit

Ein guter Zeitpunkt für einen selektiv konträren Ansatz

AUF DEN PUNKT GEBRACHT

- Die Bemühungen der Zentralbanken, die Inflation unter Kontrolle zu bringen, haben einen kritischen Punkt erreicht. Im Jahr 2023 werden die Anleger gespannt darauf achten, wann der Zinshöhepunkt erreicht wird. .

- Die Schätzungen zum US-Gewinnwachstum könnten zu optimistisch sein. Einige Aktiensektoren sowie Nicht-US-Märkte bieten unseres Erachtens aber relative Bewertungsvorteile.

- Anleihen haben die schwerste Baisse aller Zeiten erlebt. Die Renditen haben dadurch die attraktivsten Niveaus seit der globalen Finanzkrise erreicht. Den Anlegern scheint dies auch aufgefallen zu sein.

- Die Gefahr einer weltweiten wirtschaftlichen Entkopplung wurde übertrieben dargestellt, jedoch sind große strukturelle Veränderungen im Gange. Trotz aller Störungen und Verwerfungen sehen wir Chancen.

Kurz vor dem Jahr 2023 scheint an den Kapitalmärkten eine starke globale Konjunkturverlangsamung eingepreist zu sein. Die Kernfrage lautet, ob diese Verlangsamung in eine „weiche Landung“ – mit einem geringeren, aber immer noch positiven Wachstum – oder in eine lupenreine Rezession münden wird, durch die die Gewinne sinken werden.

Viel wird von der US-Notenbank (Fed) und den anderen führenden Zentralbanken der Welt abhängen, die sich weiterhin bemühen, die Inflation unter Kontrolle zu bringen, indem sie die Zinssätze anheben und den Märkten Liquidität entziehen.

„Die Geschichte ist nicht auf unserer Seite“, sagt Sébastien Page, Head of Global Multi‑Asset und Chief Investment Officer (CIO). „Zinserhöhungszyklen der Fed nehmen nicht generell ein gutes Ende, vor allem wenn die Inflation hoch ist.“

Die Anleger sollten aber nicht unbedingt davon ausgehen, dass eine tiefe Rezession unvermeidbar ist, fährt Page fort.

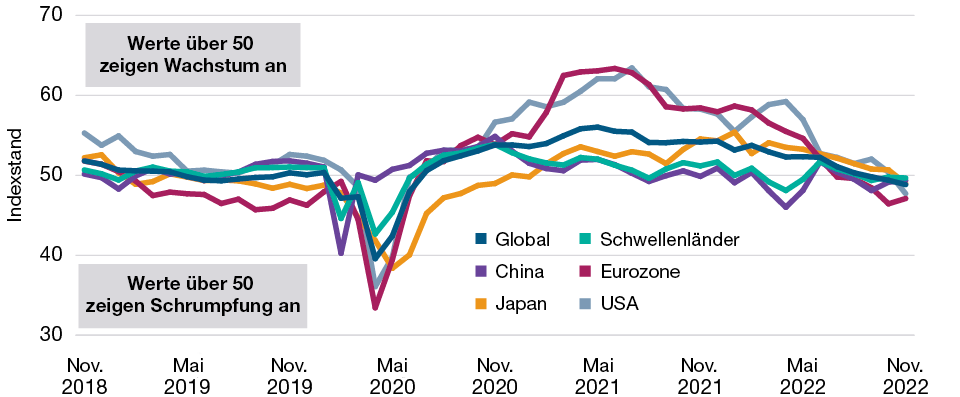

Einige Frühindikatoren würden zwar schwächer notieren (Abb. 1), aber die US-Beschäftigung sei Ende 2022 weiter gestiegen. Die Bilanzen der Unternehmen und privaten Haushalte wirkten solide. Und die wirtschaftlichen Wunden durch die Covid-Pandemie sind weiter abgeheilt, bemerkt Justin Thomson, Head of International Equity und CIO.

Die geopolitischen Risiken könnten 2023 weiterhin negative Volatilität auslösen. Strukturelle Faktoren, wie die Kapitalanforderungen für Banken, die die Marktliquidität begrenzen, könnten Kursbewegungen – nach oben wie nach unten – verstärken.

Wie Andrew McCormick, Head of Global Fixed Income und CIO, warnt, streben die meisten Zentralbanken restriktivere Finanzierungsbedingungen an. Deshalb könnten die Anleger nicht darauf zählen, dass sie intervenieren werden, wenn die Märkte fallen.

„In der jüngsten Vergangenheit gab es für die Zentralbanken sehr gute Gründe, die Volatilität zu drücken“, sagt McCormick. „Jetzt zielt die Geldpolitik darauf ab, für restriktivere Finanzierungsbedingungen zu sorgen. Das heißt, es gibt keinen Käufer der letzten Instanz, wenn die Märkte aus dem Gleichgewicht geraten.“

In Zeiten eines überzogenen Pessimismus und einer sehr hohen Volatilität können sich jedoch werthaltige Chancen für flexible, dynamische Anleger ergeben, merken die CIOs an. Im Jahr 2023 könnte sich ein guter Zeitpunkt bieten, um taktische Positionen in Aktien und anderen Risikoanlagen zu erhöhen, prognostiziert Page. Bis jetzt, Ende 2022, ist dieser Zeitpunkt seiner Ansicht nach aber noch nicht gekommen.

Bis es soweit ist, bevorzugt Page einen „selektiv konträren“ Ansatz mit einer klaren Ausrichtung auf bestimmte Sektoren innerhalb der verschiedenen Anlageklassen – zum Beispiel auf Small Caps gegenüber Large Caps sowie Hochzins- gegenüber Investment-Grade-Anleihen (IG).

Bei schwierigen Märkten kommt es maßgeblich auf die Wertpapierauswahl an, erklärt Page. „Die Fähigkeit zum aktiven Management ist in diesem Umfeld einfach unglaublich wichtig.“

Frühindikatoren für das Wirtschaftswachstum geben nach

(Abb. 1) Einkaufsmanagerindex für die Industrie

Stand: November 2022.

Quellen: Institute for Supply Management/Haver Analytics, J.P. Morgan/IHS Markit, Bloomberg Financial L.P. (siehe Abschnitt „Zusätzliche Angaben“.) Datenanalysen von T. Rowe Price.

Erfahren Sie mehr über unsere vier Themen:

Wirtschaftlicher Balanceakt

Auch wenn aggressive Zinserhöhungen das Wirtschaftswachstum verlangsamen, ist eine tiefe globale Rezession möglicherweise vermeidbar. Mehr >

Gegen den Wind segeln

Angesichts des herausfordernden Umfelds könnte ein vorsichtig konträrer Ansatz für Anleger lohnend sein. Mehr >

Märkte bieten wieder Renditen

Bestimmte Märkte bieten attraktive Renditen und Einstiegsgelegenheiten. Für Anleger ist jedoch wichtig, die Volatilität im Auge zu behalten. Mehr >

Deglobalisierung in einer vernetzten Welt

Die globale Wirtschaft befindet sich in einem grundlegenden Wandel, der das Investmentumfeld in den kommenden Jahren maßgeblich prägen dürfte. Mehr >

IMPORTANT INFORMATION

This material is being furnished for general informational and/or marketing purposes only. The material does not constitute or undertake to give advice of any nature, including fiduciary investment advice, nor is it intended to serve as the primary basis for an investment decision. Prospective investors are recommended to seek independent legal, financial and tax advice before making any investment decision. T. Rowe Price group of companies including T. Rowe Price Associates, Inc. and/or its affiliates receive revenue from T. Rowe Price investment products and services. Past performance is not a reliable indicator of future performance. The value of an investment and any income from it can go down as well as up. Investors may get back less than the amount invested.

The material does not constitute a distribution, an offer, an invitation, a personal or general recommendation or solicitation to sell or buy any securities in any jurisdiction or to conduct any particular investment activity. The material has not been reviewed by any regulatory authority in any jurisdiction.

Information and opinions presented have been obtained or derived from sources believed to be reliable and current; however, we cannot guarantee the sources’ accuracy or completeness. There is no guarantee that any forecasts made will come to pass. The views contained herein are as of the date written and are subject to change without notice; these views may differ from those of other T. Rowe Price group companies and/or associates. Under no circumstances should the material, in whole or in part, be copied or redistributed without consent from T. Rowe Price.

The material is not intended for use by persons in jurisdictions which prohibit or restrict the distribution of the material and in certain countries the material is provided upon specific request. It is not intended for distribution to retail investors in any jurisdiction.

Dezember 2022 / MARKET OUTLOOK

Andy McCormick leitet die Fixed Income Division. Er beaufsichtigt das Management der festverzinslichen Anlagen. McCormick ist zudem Head of U.S. Taxable Bonds. Er ist President des High Yield Fund und der Multi-Sector Account Portfolios, Vorsitzender des Fixed Income Steering Committee und Mitglied des Management Committee, des Investment Management Steering Committee und des Product Strategy Committee des Unternehmens. Zudem ist er Vice President der T. Rowe Price Group, Inc. sowie von T. Rowe Price Associates, Inc. und T. Rowe Price Trust Company.

Sebastien Page leitet die Global Multi-Asset Division. Er ist Mitglied des Asset Allocation Committee, das für taktische Anlageentscheidungen in allen Asset-Allocation-Portfolios zuständig ist. Zudem ist er Mitglied des Management Committee der T. Rowe Price Group, Inc.

Justin Thomson ist Chief Investment Officer und Vice President der T. Rowe Price Group, Inc. und von T. Rowe Price International Ltd. Er ist Lead Manager der International Small-Cap Equity Strategy und Vorsitzender von deren Investment Advisory Committee. Zudem ist Thomson Mitglied des International Equity Steering Committee, des Asset Allocation Committee, des Proxy Voting Committee und des Ethics Committee.