Oktober 2021 / MARKET OUTLOOK

ESG: Wie aktive Value-Anleger den Wandel vorantreiben können

Welche Vorteile hat die Integrierung von ESG-Faktoren in Unternehmensanalysen?

Auf den Punkt gebracht

- Value-Anleger stehen vor besonderen Herausforderungen, da viele Branchen in diesem Anlageuniversum in Sachen ESG hinterherhinken. Wir glauben jedoch, dass ein grundlegender Wandel bevorsteht, der für aktive Stockpicker interessante Chancen eröffnet.

- Wir sind überzeugt, dass es bei der Aktienauswahl entscheidend darauf ankommt, Veränderungen und Fortschritte in Bezug auf ESG frühzeitig zu erkennen.

- Value-Anlagen basieren auf der Ermittlung des inneren Wertes der Unternehmen und dem Kauf fehlbewerteter Aktien. In diesem Anlageverfahren sind ESG-Analysen heute ein entscheidender Faktor.

Der Trend, ESG-Faktoren in die Anlageentscheidungen einzubeziehen, nimmt weiter Fahrt auf. Immer mehr Anleger legen bei ihren Investments einen starken Fokus auf die Folgen des Klimawandels, auf soziale Fragen wie Diversität, auf den Umgang mit den Beschäftigten oder auf den Einfluss regulatorischer Änderungen in Bezug auf diese und andere ESG-Faktoren. Die UN-Klimakonferenz (COP26) im schottischen Glasgow wird noch deutlicher machen, dass die globalen Regulierungsbehörden, die Gemeinschaften und die Anleger ihre Maßnahmen zur Erreichung der Ziele des Pariser Abkommens und des UN-Rahmenübereinkommens über den Klimawandel beschleunigen müssen.

Für Value-Anleger bringt dies spezifische Herausforderungen mit sich. Manche sind sogar der Ansicht, dass Value-Investing an sich und die Eigenschaften von Value-Aktien mit bestimmten ESG-Zielen nicht vereinbar sind. Viele Branchen, die im Value-Universum stark vertreten sind, schneiden bei ESG-Faktoren potenziell negativ ab, darunter etwa der Energie-, der Grundstoff- und der Versorgungsektor, die traditionell für eine schlechte CO2-Bilanz stehen. Doch werden wir die ambitionierten Ziele zur Verringerung der CO2-Emissionen ohne Fortschritte in diesen Sektoren nicht erreichen. Wir bei T. Rowe Price glauben, dass diese Branchen vor einem grundlegenden Wandel stehen, der interessante Anlagechancen eröffnet.

Die Integration von ESG-Faktoren in die Anlageentscheidungen kann einen entscheidenden Beitrag dazu leisten, an den Aktienmärkten neue Chancen und Risiken zu erkennen, die der breite Markt noch nicht voll einpreist. In manchen Fällen sind es gerade jene Eigenschaften von Unternehmen oder Sektoren, die heute für ihr schlechtes ESG-Profil verantwortlich sind, die die Akteure antreiben, neue Technologien zu entwickeln, Ressourcen freizusetzen und Finanzmittel zu kanalisieren, um Veränderungen voranzubringen. Wir sind der Meinung, dass Nachhaltigkeit und aktives Value-Investing Hand in Hand gehen. Indem wir uns aktiv an den Entscheidungsprozessen der Unternehmen beteiligen, erlangen wir wichtige Einblicke in die Denkweise des Managements und können die Geschäftspraktiken der Unternehmen positiv beeinflussen.

Wertpotenziale im Value-Universum

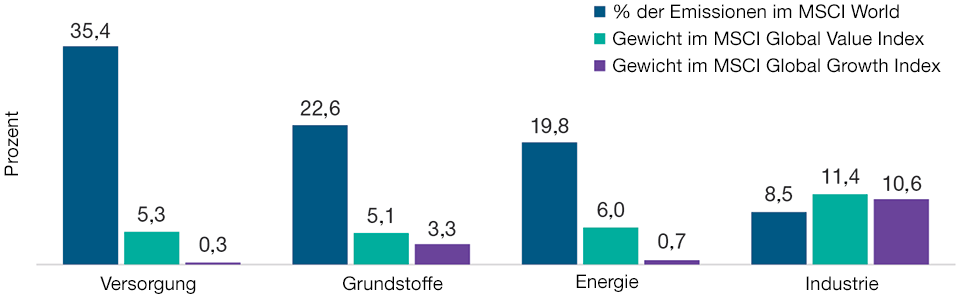

Im Vergleich zu einigen anderen Sektoren oder Anlagestilen gibt es im Value-Bereich relativ viele ESG-Nachzügler. Die Sektoren Versorgung, Energie, Industrie und Grundstoffe, die mit Blick auf den Umweltschutz typischerweise eher schlecht abschneiden, machen unseren internen Modellen zufolge fast 90% des CO2-Fußabdrucks des MSCI World Index aus (siehe Abb. 1).

Im Value-Bereich sind kohlenstoffintensive Branchen relativ stark vertreten

Abb. 1: Jedoch können sie entsprechend auch stärker vom Übergang in eine Welt mit sauberer Energie profitieren und bieten Anlegern die Möglichkeit, in Unternehmen zu investieren, die ESG-Fortschritte machen.

Stand: 30. September 2021.

Quellen: T. Rowe Price Responsible Investing Indicator-Modell (RIIM), MSCI, FactSet. Finanzdaten und Analysen von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten (siehe „Zusätzliche Angaben“)

RIIM ist ein proprietäres Tool zur Research-Optimierung und einer besseren Entscheidungsfindung.

Auch wenn Bergbauunternehmen und Energieerzeuger heute für einen Großteil der Umweltverschmutzung, die wir bekämpfen wollen, verantwortlich sind, spielen sie doch für den Übergang eine wesentliche Rolle. Als Value-Anleger sind wir in einer hervorragenden Position, um den Wandel voranzutreiben. Anstatt Rohstofftitel wie Bergbau- und Energieaktien gänzlich aus den Portfolios zu verbannen, können wir den Wandel begleiten und unterstützen. Unseres Erachtens wäre es keine Lösung, diesen Unternehmen einfach das Kapital zu entziehen. Vielmehr sehen wir unsere Aufgabe als fundamentale Stockpicker darin, jene Unternehmen zu identifizieren, die eine neue Welt mit sauberer Energie mitgestalten und darin prosperieren können.

Aktive Anleger können den Wandel vorantreiben

Wir bei T. Rowe Price können dank hervorragender Ressourcen pro Jahr mehr als tausend Mal Gelegenheiten wahrnehmen, um bei Unternehmensentscheidungen mitzuwirken. Indem wir mit den Geschäftsführungen über Nachhaltigkeitsthemen diskutieren, können wir deren Sichtweise besser verstehen. Zugleich nutzen wir diese Besprechungen, um Bedenken zu äußern oder positive Praktiken zu unterstützen. Bei unseren Investments bevorzugen wir beispielsweise Unternehmen, deren Geschäftsführer wie Eigentümer denken und handeln, oder Betriebe, die Mitarbeiterbeteiligungsprogramme umsetzen, da wir glauben, dass es zwischen dem Aktienbesitz der Beschäftigten und der Performance der Aktie einen engen Zusammenhang gibt.

Gleichzeitig kommt es darauf an, Kontroversen nicht zu scheuen, sondern zu versuchen, die potenziellen Auswirkungen auf den Aktienkurs – sowohl in negativer als auch in positiver Hinsicht – genau zu verstehen. Unsere Erfahrung zeigt, dass es häufig ein guter Einstiegspunkt für ein Investment ist, wenn wir Veränderungen feststellen und zur Überzeugung gelangen, dass Verbesserungen auf den Weg gebracht werden. Dies bedeutet manchmal auch, gegen die Marktrichtung zu investieren, insbesondere in schwierigen Phasen. Unser Anlageerfolg in den letzten Jahren war entscheidend darauf zurückzuführen, dass wir in der Lage waren, an unseren Beteiligungen auch in schwierigen Zeiten festzuhalten und dann davon zu profitieren, wenn sich die Aussichten wieder verbessert haben. Natürlich ist es verlockend, einfach abzuwarten, bis die Wirtschaftserholung allseits bekannten Mustern folgt. Um Renditen zu erwirtschaften, so zeigt uns die Geschichte, kommt es jedoch entscheidend darauf an, frühzeitig zu erkennen, wann sich die Fundamentaldaten wieder stabilisieren oder das Schlimmste überstanden ist.

Warum Value-Anleger von der ESG-Integration profitieren

In unsere Anlageentscheidungen fließen schon seit langem ESG-Überlegungen mit ein. Als Teil unserer treuhänderischen Verantwortung ist es unsere Aufgabe, das Risiko-/Ertragsprofil genau zu analysieren. Dabei gilt es, kein Risiko unberücksichtigt zu lassen. Für uns als Aktionäre spielen enge Beziehungen zu den Unternehmen eine wesentliche Rolle, beispielsweise, um uns ein Bild über die Nachhaltigkeit ihrer Rentabilität zu machen. So unterliegen etwa Unternehmen, die sehr niedrige Steuern oder Löhne zahlen oder ihre Zulieferer unter Druck setzen, möglicherweise steigenden Risiken.

Unternehmen, die vorbildlich handeln, sind potenziell in der Lage, hohe Wertschöpfung zu generieren. Es gibt zahlreiche Faktoren, bei denen nachhaltiges Handeln und finanzielle Performance eng miteinander korrelieren: Unternehmen, die Wert auf Diversität legen, profitieren von unterschiedlichen Sichtweisen ihrer Mitarbeiter; wer fair mit seinen Mitarbeitern umgeht, wird voraussichtlich mit einer höheren Loyalität und Motivation belohnt; und wem es gelingt, umweltschädliche Verfahren zu vermeiden, reduziert meist seine Rechts- oder Reputationsrisiken.

Wenn Unternehmen in Sachen Nachhaltigkeit Fortschritte auf den Weg bringen, verbessert sich häufig auch unsere Anlagethese (siehe Abb. 2). Unser Ansatz ist darauf ausgerichtet, zu erkennen, wenn ein Wertpapier aufgrund vorübergehender Unsicherheit fehlbewertet ist bzw. Chancen und Risiken zu erkennen, die der Markt falsch einschätzt.

Mithilfe fundierter Analysen konnten wir in der Vergangenheit Bereiche identifizieren, in denen der breite Markt ESG-Risiken unzureichend diskontierte, oder umgekehrt, in denen die Anleger ein Unternehmen für in der Vergangenheit liegende Fehltritte abstraften, obwohl Anzeichen für ein besseres Verhalten und Fortschritte erkennbar waren. Wir beobachten, dass Unternehmen, die Verbesserungen ihrer ESG-Standards auf den Weg bringen, tendenziell auch in der Gunst der Anleger steigen.

Aus einer eher defensiven Perspektive kann ein Bewusstsein für ESG-Risiken auch ein zusätzlicher Schutz vor dem allgegenwärtigen Feind des Value-Managers sein, die „Value-Falle“. Viele Aktien erscheinen auf den ersten Blick attraktiv bewertet und bieten den traditionellen Finanzfaktoranalysen zufolge solide langfristige Aufwärtspotenziale. Untersucht man jedoch zusätzlich die nicht-finanziellen ESG-Faktoren, wird mitunter deutlich, dass diese Aktien nicht ohne Grund so tief bewertet sind.

Wenngleich es in den Schwellenländern viele solcher „Value-Fallen“ gibt, gilt es doch, genauer hinzuschauen. Denn oft mangelt es den Unternehmen in den Schwellenländern lediglich an einem angemessenen ESG-Reporting, da ihnen nicht klar ist, wie wichtig diese Überlegungen für die Investoren sind. Erfreulicherweise stellen wir immer häufiger fest, dass in den Führungsetagen der Schwellenländer-Unternehmen in Sachen ESG ein Umdenken stattfindet und das Engagement wächst.

ESG ist heute ein entscheidender Faktor bei Anlageentscheidungen

Unser Ansatz ist darauf ausgerichtet, Aktien zu identifizieren, die mit einem deutlichen Abschlag zu ihrem inneren Wert gehandelt werden. ESG-Daten sind eine wichtige Informationsquelle, die uns hilft, diesen inneren Wert genauer zu bestimmen, auch wenn sie vom Markt nicht berücksichtigt werden. Das Erkennen von Veränderungen in schwierigen Phasen kann interessante Chancen aufdecken. Um die Auswirkungen auf die Rentabilität eines Unternehmens zu verstehen, muss man jedoch auch wissen, wie die Verbesserung und der Übergang in Bezug auf den Zeitplan und die erforderlichen Investitionen funktionieren werden.

Letztlich geht es beim Value-Investing darum, fehlbewertete Aktien zu kaufen, deren Gewinnpotenziale unseren Analysen zufolge größer sind als die Risiken. Wenn wir diese Risiken analysieren, nehmen wir alles unter die Lupe, was uns hilft, zu den richtigen Schlussfolgerungen zu gelangen, und ESG ist zu einem entscheidenden Teil dieses Prozesses geworden.

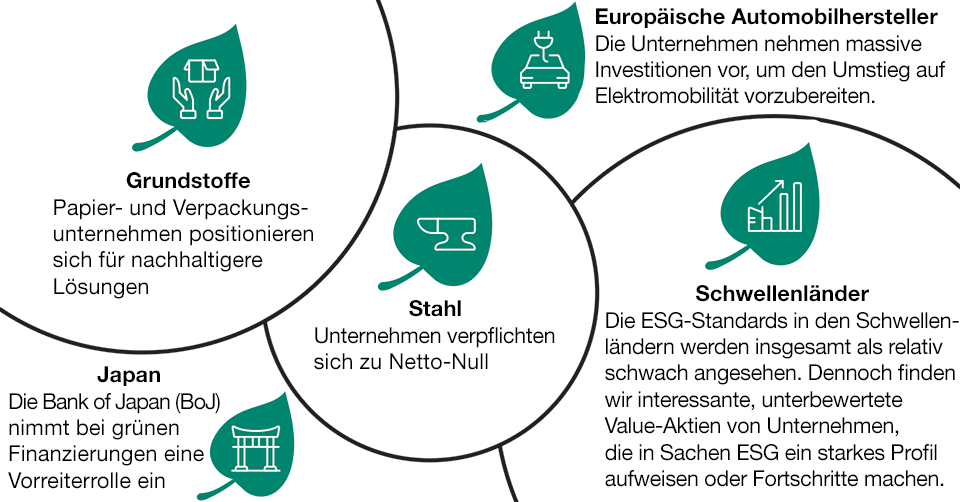

Günstige ESG-Profile im globalen Value-Universum erkennen

Abb. 2: Bereiche, in denen wir ESG-Fortschritte identifiziert haben, die

potenziell unsere Anlagethese verbessern.

Stand: Oktober 2021.

Nur zur Veranschaulichung.

Europäische Automobilhersteller: Automobilhersteller haben in der Vergangenheit unter ESG-Gesichtspunkten schlecht abgeschnitten. Unsere zukunftsgerichteten Analysen zeigen jedoch, dass einige Unternehmen massive Investitionen tätigen, um sich auf den Umstieg auf Elektromobilität vorzubereiten.

Grundstoffe: Die letzten Jahre gehörten zu den wärmsten seit Beginn der Aufzeichnungen, und katastrophale Wetterereignisse machen den Klimawandel zunehmend spürbar. Papier- und Verpackungsunternehmen sind gut positioniert für den Umstieg von Kunststoffen auf nachhaltigere Materialien, insbesondere vor dem Hintergrund, dass der verpackungsintensive E-Commerce-Handel zunehmend an Bedeutung gewinnt. Einige Unternehmen in diesem Bereich haben Zugang zu forstwirtschaftlichen Anlagen, die durch Kohlenstoffabscheidung und -speicherung eine weitere Rolle bei der Bewältigung des Klimawandels spielen können.

Stahl: Während sich immer mehr Unternehmen zu Netto-Null verpflichten, sind einige Unternehmen weiter als andere. So hat beispielsweise ein japanischer Stahlproduzent, an dem wir Beteiligungen halten, klar erklärt, dass seine oberste Priorität darin besteht, bahnbrechende Technologien zu entwickeln und einzusetzen, um kohlenstofffreien Stahl zu produzieren. Die Umstellung auf weniger kohlenstoffintensive Verfahren ist allerdings teuer, weshalb sich voraussichtlich nur die größten Unternehmen die „Ökologisierung“ der Branche leisten können. Dadurch werden Markteintrittsbarrieren geschaffen, wovon üblicherweise die etablierten Unternehmen profitieren.

Japan: Die japanischen Corporate-Governance-Standards haben sich zuletzt enorm verbessert. Die Reform des Unternehmenssektors war ein entscheidender Faktor für das Gewinn- und Margenwachstum der japanischen Betriebe in den letzten Jahren. Zugleich ist die japanische Zentralbank (BoJ) Vorreiter bei grünen Finanzierungen. Die BoJ hat eine (unserer Ansicht nach eine historisch erstmalige) Maßnahme ergriffen, um Banken zu belohnen, die umweltfreundliche, kohlenstoffneutrale Investitionen finanzieren, indem sie ihnen erlaubt, ihre bei der BoJ hinterlegten Reserven von einer niedrigeren in eine höher verzinste Kategorie umzuschichten.

Schwellenländer: Da die Schwellenländer und das mit ihnen verbundene riesige Anlageuniversum in Sachen ESG allgemein als schwächer wahrgenommen werden, bieten sie zahlreiche unterschätzte Wertpotenziale bei Unternehmen mit soliden oder steigenden ESG-Ratings.

IMPORTANT INFORMATION

This material is being furnished for general informational and/or marketing purposes only. The material does not constitute or undertake to give advice of any nature, including fiduciary investment advice, nor is it intended to serve as the primary basis for an investment decision. Prospective investors are recommended to seek independent legal, financial and tax advice before making any investment decision. T. Rowe Price group of companies including T. Rowe Price Associates, Inc. and/or its affiliates receive revenue from T. Rowe Price investment products and services. Past performance is not a reliable indicator of future performance. The value of an investment and any income from it can go down as well as up. Investors may get back less than the amount invested.

The material does not constitute a distribution, an offer, an invitation, a personal or general recommendation or solicitation to sell or buy any securities in any jurisdiction or to conduct any particular investment activity. The material has not been reviewed by any regulatory authority in any jurisdiction.

Information and opinions presented have been obtained or derived from sources believed to be reliable and current; however, we cannot guarantee the sources’ accuracy or completeness. There is no guarantee that any forecasts made will come to pass. The views contained herein are as of the date written and are subject to change without notice; these views may differ from those of other T. Rowe Price group companies and/or associates. Under no circumstances should the material, in whole or in part, be copied or redistributed without consent from T. Rowe Price.

The material is not intended for use by persons in jurisdictions which prohibit or restrict the distribution of the material and in certain countries the material is provided upon specific request. It is not intended for distribution to retail investors in any jurisdiction.

Oktober 2021 / INVESTMENT INSIGHTS

Sebastien Mallet ist Portfoliomanager in der Equity Division von T. Rowe Price und verwaltet die Institutional Global Value Strategy. Er ist Vice President der T. Rowe Price Group, Inc. und von T. Rowe Price International Ltd.