Oktober 2021 / MARKET OUTLOOK

Wachstum nur verzögert, aber nicht beeinträchtigt

Unternehmen und Anlegern dürften sich weiterhin Gelegenheiten bieten

Auf den Punkt gebracht

- Obwohl sich hemmende Einflussgrößen abzeichnen, ist der Ausblick für die Weltwirtschaft positiv.

- Die Delta-Variante geht langsam zurück und die Welt passt sich an ein Leben mit COVID-19 an, so dass die aufgestaute Nachfrage in Bereichen wie Reise und Unterhaltung helfen dürfte, das Konjunkturwachstum zu stützen.

- Die extremen geld- und fiskalpolitischen Konjunkturmaßnahmen sorgten für eine Verzerrung an den Märkten. Durch das Zurückfahren der Stimulusmaßnahmen steigt das Risiko, aber gleichzeitig dürften sich die Märkte so wieder stärker auf die Fundamentaldaten konzentrieren.

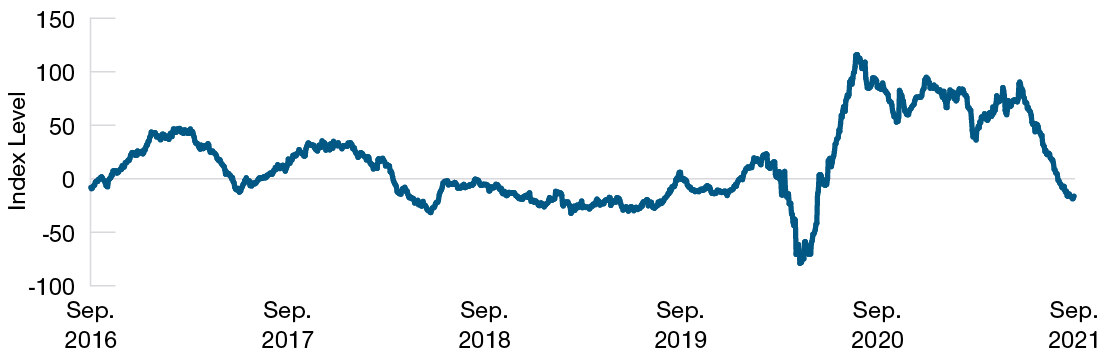

Die letzten Monate brachten einige negative Überraschungen, unter anderem die schnelle Ausbreitung der Delta-Variante des Coronavirus und erhöhte politische Unsicherheit weltweit, besonders das harte Durchgreifen auf regulatorischer Ebene in China. Dennoch zeichnet sich für die meisten großen Volkswirtschaften der Welt in den nächsten Monaten ein positiver Ausblick ab. Die Delta-Variante hat die weltweite Erholung offensichtlich nur verzögert, aber nicht beeinträchtigt – so könnte das Wachstum in den nächsten Quartalen sogar etwas robuster sein als das sonst der Fall gewesen wäre.

Trotzdem zeichnen sich Herausforderungen ab, unter denen vor allem das Zurückfahren der extrem entgegenkommenden geldpolitischen Maßnahmen in den USA und anderen Industrieländern zu erwähnen ist. Die geldpolitischen Konjunkturmaßnahmen im internationalen Finanzsystem, gemessen an den Bilanzen der Zentralbanken und am Wachstum der Geldmenge, erreichten im früheren Verlauf dieses Jahres ihren Höhepunkt. Das Ende der akkommodierenden Geldpolitik könnte sich schneller nähern, wenn die Federal Reserve mit der Drosselung ihrer Anleihekäufe beginnen wird – wahrscheinlich im November. Die Europäische Zentralbank (EZB) kündigte darüber hinaus vor Kurzem an, dass der Rhythmus ihrer Anleihekäufe im Rahmen der Notfallhilfe in Zukunft „moderat geringer“ ausfallen würde.

Konjunkturüberraschungen jetzt negativ

(Abb. 1) Citi Global Economic Surprise Index

21. September 2016 bis 21. September 2021.

Quelle: Bloomberg Finance L.P.

Die Frage, wie die aktuell hohen Bewertungen von Anleihen und Aktien auf die Normalisierung der Geldpolitik reagieren werden, bleibt offen. In der Vergangenheit hat die Drosselung von Anleihekäufen häufig, aber nicht immer Marktkorrekturen ausgelöst. Für die Zentralbanken ist das ein Drahtseilakt. Um den Haussemarkt nicht zu beeinträchtigen, müssen die Maßnahmen der Fed von wohlüberlegter Kommunikation begleitet werden, einen mäßigen Anstieg der Zinsen bewirken und mit kontinuierlichem Wachstum und moderater Inflation einhergehen.

Die Reaktion auf die Pandemie führte auf kurze Sicht zu Inflation, könnte aber langfristig den Trend zur Desinflation stärken

Die Inflation stellt für die Anleger eine weitere Herausforderung dar, die aber wahrscheinlich vorübergehender Art sein wird. Die Einschränkungen des Angebots halten länger an als allgemein erwartet wurde, und in vielen Branchen mangelt es nach wie vor an Arbeitskräften. Für den zyklischen Inflationsanstieg besteht zwar noch Spielraum, aber es wurden bereits erste Anzeichen für einen Höchststand deutlich. So haben sich die Preise für Gebrauchtwagen beispielsweise stabilisiert, und die Holzpreise sind zwar in den letzten Wochen leicht gestiegen, entsprechen aber nach wie vor nur einem Bruchteil des Höchstpreises vom Frühjahr.

Ich gehe davon aus, dass sich die starken desinflationären Trends der letzten Jahrzehnte – unter anderem Bevölkerungsalterung, Globalisierung und Automatisierung – im Laufe der Zeit bekräftigen werden. Der massive Trend zum Online Shopping während der Pandemie erleichterte den Preisvergleich zwischen Anbietern noch mehr. Es handelt sich bei diesem um einen wichtigen Faktor für niedrige Preise, während Videosprechstunden bei Ärzten und Videokonferenzen im Internet ebenfalls eine desinflationäre Wirkung haben.

Die Kehrseite für die Anleger ist, dass das weltweite Wachstum seinen Höhepunkt zu erreichen scheint, besonders in China, wo die Delta-Variante des Coronavirus und die strengeren fiskalischen Kontrollen der Regierung im Wohnimmobilien- und Infrastruktursektor die Binnennachfrage beeinträchtigten, so dass die Indikatoren für den Dienstleistungssektor jetzt einen Rückgang anzeigen. Die Delta-Variante zog auch die Wachstumserwartungen in den USA in Mitleidenschaft: Die von Reuters befragten Ökonomen senkten ihre mittleren annualisierten Wachstumsprognosen für das dritte Quartal kürzlich von 7,0% auf 4,4%. Die jüngsten Fortschritte bei den Impfungen könnten Europa zu einer Ausnahme gemacht haben. Die EZB hob kürzliche ihre Wachstumsprognosen sowohl für dieses Jahr (von 4,0% im März 2020 auf 4,6%) als auch für nächstes Jahr (von 4,1% auf 4,7%) an.

Die fiskalische Situation bleibt unverändert konfus. Zum Zeitpunkt der Veröffentlichung waren die US-Infrastrukturmaßnahmen noch ausgesetzt. Es könnte wieder Angst aufkommen, wenn sich das Ende der vorübergehenden Anhebung der Obergrenze für die US-Staatsverschuldung nähert, die voraussichtlich im Dezember auslaufen wird. Sollten sowohl hohe Ausgaben für physische Infrastruktur als auch soziale Maßnahmen verabschiedet werden, könnte das der Erholung dagegen zuträglich sein. Allerdings könnte das zu einem weiteren Anstieg von Verschuldung und Steuerlast führen. Die schlimmste langfristige Auswirkung wäre ein Verlust des Vertrauens in den US-Dollar, der allerdings unwahrscheinlich ist. Ich vergesse nicht, dass unsere Fähigkeit, eine tiefe Rezession nach dem Ausbruch der Pandemie zu verhindern, der Fähigkeit der Fed zu verdanken war, die Schulden der Nation zu monetarisieren, ohne die Inflation zu entfachen.

Konjunkturmaßnahmen werden zurückgeschraubt

(Abb. 2) Entwicklung des Zentralbankvermögens ggü. Aktienperformance

31. Dezember 2010 bis 31. August 2021.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quellen: Bloomberg Finance L.P. und MSCI. Analysen von T. Rowe Price basierend auf den Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten. Siehe „Zusätzliche Angaben“.

1 Die vier größten Zentralbanken sind die US Federal Reserve, die Europäische Zentralbank, die Bank of Japan und die chinesische Zentralbank

Das Zurückfahren der Stimulusmaßnahmen könnte für die Anleger mit Herausforderungen verbunden sein, ist aber auch eine Chance, da es die Märkte effizienter macht. Die extremen geldpolitischen Konjunkturmaßnahmen der Fed und anderer Zentralbanken störten die Preisfindung, denn es kam ein großer Käufer ins Spiel, dem die Preise egal sind. Besonders die Verpflichtung der Fed, unter allen Umständen jeden Monat Staatsanleihen im Wert von 80 Mrd. USD und hypothekarisch besicherte Wertpapiere (MBS) im Wert von weiteren 40 Mrd. USD zu kaufen, machte es unmöglich, den tatsächlichen Preis dieser beiden Wertpapierkategorien zu erfahren. Bei MBS mag das zwar für Eigenheimbesitzer ein Segen sein, aber für Anleger ist es ein Problem, denn der Preis von Staatsanleihen dient als Referenz für Anlagen allgemein.

Die beispiellosen Konjunkturmaßnahmen förderten in bestimmten Bereichen die Spekulation

Die übermäßigen Liquiditäten haben in bestimmten Bereichen des Marktes eindeutig zu Spekulation geführt, aber es ist schwer, allgemein zu sagen, wo dies genau der Fall ist und wie man diese Bereiche meidet. So bin ich beispielsweise nicht vom relativen Interesse von Wachstumswerten gegenüber Substanzwerten überzeugt. Die Bewertungen von Wachstumswerten sind zwar im Vergleich zur Vergangenheit sehr hoch, aber dasselbe gilt für die Gewinnwachstumsraten bestimmter innovativer Unternehmen. Es ist ebenso schwierig, das relative Interesse von Schwellenmärkten gegenüber den Märkten von Industrieländern oder US-Anlagen im Vergleich zu Nicht-US-Anlagen pauschal zu bewerten. Ich bin davon überzeugt, dass die starke Performance, die bestimmte Anlageklassen in der jüngsten Zeit erzielten, ein weiteres Argument für ein stark diversifiziertes Portfolio ist.

In der Tat ist die Rückkehr der Preissensitivität an den internationalen Märkten besonders für selektive Anleger, die sich auf Fundamentaldaten konzentrieren, ein gutes Zeichen. Aufgrund der hohen Bewertungen am Markt bin ich bin zwar nicht der Meinung, dass mit Aktien allgemein robuste Gewinne erzielt werden können, aber andererseits bin ich mir der Tatsache bewusst, dass den Anlegern noch nicht alle potenziellen Erträge der Erholung zugute gekommen sind. Die Geschäftsaktivität vieler Unternehmen muss erst wieder ihr Niveau von vor der Pandemie erreichen, und es wird wichtig sein, zu identifizieren, welche von ihnen zu ihrem vorherigen Rhythmus zurückkehren und welche durch Innovation disruptiv auf den Markt wirken werden. Ich bin sicher, dass unsere internationale Researchorganisation unseren Anlegern in diesem Umfeld von Nutzen sein wird.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Oktober 2021 / MARKETS & ECONOMY

Oktober 2021 / ANLEIHEN

Rob Sharps ist Head of Investments und Group Chief Investment Officer von T. Rowe Price. Er ist Vorsitzender des Investment Management Steering Committee und gehört dem Management Committee sowie dem International Steering, dem Equity Steering, dem Fixed Income Steering, dem Asset Allocation und dem Product Strategy Committee des Unternehmens an. Er ist Vice President der T. Rowe Price Group, Inc.