Februar 2021 / INVESTMENT INSIGHTS

Fünf Gründe, die für EM-Lokalwährungsanleihen sprechen

Die Assetklasse wirft attraktive Renditen ab und könnte von stärkeren Lokalwährungen profitieren.

Auf den Punkt gebracht:

- Die Währungen der Schwellenländer sind attraktiv bewertet und könnten Auftrieb durch eine Wende im US-Dollarzyklus erhalten.

- Industrieländeranleihen werfen seit einiger Zeit extrem niedrige oder negative Renditen ab, während EM-Lokalwährungsanleihen interessante Erträge erwirtschaften.

- Die Assetklasse zeichnet sich zudem durch eine kürzere Duration aus und könnte von steigenden Kapitalzuflüssen profitieren.

Anleger haben es nach wie vor schwer, angemessene Renditen zu finden. Einen potenziellen Ausweg bieten Lokalwährungsanleihen der Schwellenländer (EM), die so hohe Renditen einbringen wie kaum ein anderes Festzinspapier. Zudem könnten viele EM-Währungen, die zurzeit günstig bewertet sind, Auftrieb durch eine Wende im Dollarzyklus erhalten. Wir erläutern nachstehend fünf Faktoren, die diese – von vielen Anlegern unterschätzte – Assetklasse beflügeln könnten.

Warum wir bei EM-Lokalwährungsanleihen eine potenzielle Trendwende sehen

1. EM-Währungen sind attraktiv bewertet

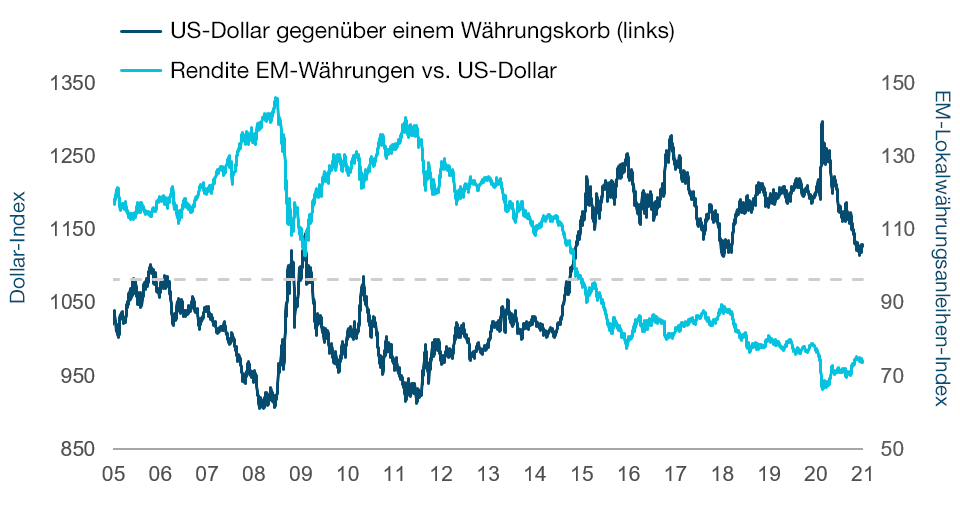

Nach einer mehrjährigen Rally des US-Dollars sind Schwellenmarktwährungen unseres Erachtens nach wie vor attraktiv bewertet. So hat ein Korb aus Schwellenländerwährungen von Juli 2010 bis Januar 2021 um etwa 43 Prozent an Wert verloren, während der US-Dollar-Index gegenüber einem Währungskorb im gleichen Zeitraum um etwa 11 Prozent zugelegt hat. Daher dürfte auf mittlere Sicht erheblicher Spielraum dafür bestehen, dass EM-Währungen gegenüber dem US-Dollar aufholen.

2. Ein schwacher Dollar könnte eine Trendwende bei EM-Lokalwährungsanleihen auslösen

Der US-Dollar scheint sich an einem wichtigen Wendepunkt zu befinden. Verschiedene Gründe sprechen dafür, dass der Greenback an Wert verlieren könnte, so beispielsweise die ultralockere Geldpolitik der amerikanischen Notenbank (Fed) und die erheblichen binnen- und außenwirtschaftlichen Ungleichgewichte. Währungen der Schwellenländer, die unseren Analysen zufolge derzeit weit unter ihrem geschätzten fairen Wert notieren, profitieren üblicherweise von einer Dollarschwäche.

Von steigenden Schwellenmarktwährungen profitieren auch EM-Lokalwährungsanleihen, deren Rendite sich nicht nur aus Kuponzahlungen und Kurserträgen, sondern auch aus Währungsgewinnen zusammensetzt, die im Zuge höherer Währungsnotierungen ebenfalls steigen. Nicht zuletzt dürfte mit einem zunehmenden Renditepotenzial auch mehr Anlegerkapital in die Assetklasse fliegen, was zusätzlichen Auftrieb verschaffen könnte.

3. Eine Renditequelle mit Seltenheitswert

Während Industrieländeranleihen im Volumen von mehr als 16 Billionen US-Dollar1 negative Renditen generieren, bieten EM-Lokalwährungsanleihen für Festzinsanleger mit einer durchschnittlichen Rendite von 4,27 Prozent – gegenüber 0,65 Prozent bei US-Treasuries und minus 0,58 Prozent bei deutschen Bundesanleihen (Stand: Ende Januar) – eine selten gewordene Ertragsquelle2.

Und an diesen Renditevorteilen dürfte sich auf absehbare Zeit kaum etwas ändern. Denn die großen Zentralbanken werden ihre expansive Geldpolitik voraussichtlich noch eine Weile fortführen, weshalb die Bedeutung von Assets, die angemessene Renditen abwerfen, steigen dürfte.

Der Glanz des Dollar verblasst

Stehen EM-Währungen vor einer Trendwende?

Stand: 31. Januar 2021. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Quelle: Bloomberg. Im Abschnitt „Zusätzliche Angaben“ finden Sie weitere Informationen zu den Quellen. BBDXY ist der Bloomberg Dollar Spot Index. Der EM FX Index stellt die Rendite der J.P. Morgan GBI-EM Global Diversified FX-Komponente gegenüber dem US-Dollar dar.

4. Ein attraktives Durationsprofil

EM-Lokalwährungsanleihen werfen nicht nur relativ hohe Renditen ab, sondern trumpfen auch damit, dass sie eine kürzere Duration aufweisen als Industrieländeranleihen, die üblicherweise eine längere Laufzeit haben. Denn je höher die Duration, desto höher sind üblicherweise auch die potenzielle Volatilität und Zinssensitivität. Zum Vergleich: Während die durchschnittliche Duration von EM-Lokalwährungsanleihen Anfang Januar bei 5,4 Jahren lag, betrug diese bei US-Treasuries 7,1 und bei deutschen Bundesanleihen 8,5 Jahre2.

5. Weiterhin Spielraum für neues Anlegerkapital

Aus technischer Sicht verzeichneten EM-Lokalwährungsanleihen seit dem letztjährigen Ausverkauf recht volatile Kapitalzuflüsse, die niedriger ausfielen als beispielsweise bei Hartwährungsanleihen, in die beträchtliche Gelder flossen. Daher besteht in der Assetklasse weiterhin Spielraum, um Kapital aufzunehmen. Das gilt umso mehr, da die Anleger schon seit einigen Jahren relativ schwach in Lokalwährungsanleihen investiert sind, sodass eine potenzielle Preisblase nicht in Sicht ist.

Vor dem Hintergrund dieser fünf Faktoren halten wir EM-Lokalwährungsanleihen nach wie vor für attraktiv. Die Assetklasse bietet nicht nur attraktive Kupon- und Kurspotenziale, sondern auch eine relativ kurze Duration und potenzielle Währungsgewinne. Anleger sollten jedoch einen langfristigen Anlagehorizont verfolgen, da die Assetklasse – wie die meisten Risikoanlagen – empfindlich auf eine steigende Risikoscheu reagiert. Allerdings hat sich das Umfeld mittlerweile wieder etwas stabilisiert, nachdem die politische Unsicherheit in Verbindung mit der US-Wahl hinter uns liegt und die Impfstoffkampagnen offenbar Fortschritte machen.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Februar 2021 / MARKETS & ECONOMY

März 2021 / INVESTMENT INSIGHTS

Andrew Keirle ist Senior Portfolio Manager in der Fixed Income Division und Mitglied des Global Fixed Income Investment Teams. Andrew Keirle ist Lead Portfolio Manager für die Emerging Markets Local Currency Bond Strategy und leistet maßgebliche Beiträge zu einer Reihe von Strategien für Schwellenländeranleihen sowie globale Anleiheinvestments. Er ist Vice President der T. Rowe Price Group, Inc. und von T. Rowe Price International Ltd.