November 2020 / INVESTMENT INSIGHTS

Wie werden sich Fallen Angels nach der Coronakrise entwickeln?

Anleger sollten in unsicheren Zeiten Vorsicht walten lassen

Die wichtigsten Punkte

- Seit Beginn der Corona-Krise wurden beispiellos viele Investment-Grade-Unternehmensanleihen auf Junkniveau herabgestuft.

- Obwohl die massiven geldpolitischen Lockerungsmaßnahmen und eine historische Performance-Analyse erwarten lassen, dass solche „Fallen-Angel-Anleihen“ an Wert zulegen, lauern auch potenzielle Fallstricke.

- Zu den Hauptrisiken zählen eine zweite Infektionswelle und eine schleppende Wirtschaftserholung. Daher sollten Anleger nicht blind dem Trend folgen, sondern Vorsicht walten lassen.

Die Corona-Pandemie hat weltweit zur Schließung zahlreicher Unternehmen geführt. Obwohl viele Länder ihre Wirtschaft wieder ganz oder teilweise hochfahren, dürfte die Bonität vieler Unternehmen durch den Lockdown nachhaltig beschädigt sein. So wurden im ersten Halbjahr 2020 in Bezug auf Unternehmensschließungen, Konkurse oder Ratingrückstufungen bereits rekordhohe Werte registriert. Gleichzeitig ist auch die Zahl der Anleihen, die ihren Investment-Grade-Status verloren haben, auf ein Rekordniveau gestiegen.

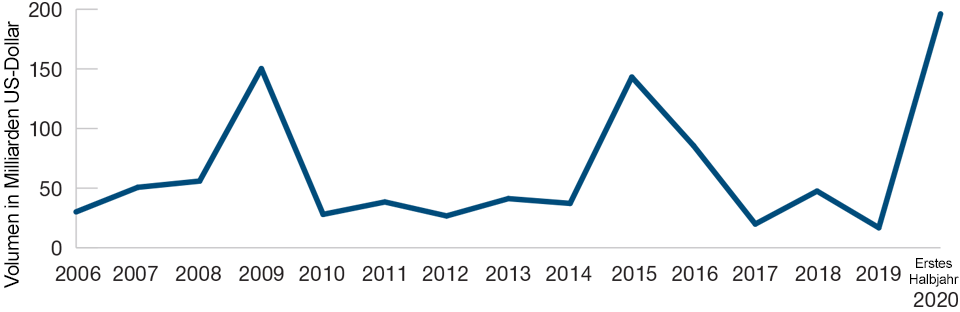

Ein beispielloses Jahr für Fallen Angels

Abbildung 1: Das Volumen an Fallen-Angel-Anleihen ist im ersten Halbjahr 2020 bereits auf einen Rekordwert gestiegen (auf

Dollar- Basis)

Stand: 30. Juni 2020.

Auf USD lautende Titel

Quelle: J.P. Morgan Chase (siehe Zusätzliche Angaben).

Auf den ersten Blick könnte man dies als günstigen Zeitpunkt werten, um in die herabgestuften Titel zu investieren. Denn historisch gesehen tendieren diese zu einer Outperformance. Angesichts des beispiellosen Marktumfelds und der unsicheren Zeiten, die noch vor uns liegen, sollten die Anleger jedoch genaue Analysen machen, bevor sie versuchen, von den Herabstufungen zu profitieren.

Fallen-Angel-Anleihen auf Rekordniveau

Während gefallene Engel – Anleihen, die als Investment-Grade-Anleihen emittiert wurden und später auf Sub-Investment-Grade herabgestuft werden – kein neues Phänomen sind, war das Ausmaß der Herabstufungen in der ersten Jahreshälfte 2020 historisch beispiellos. Allein im März haben Anleihen im Volumen von mehr als 90 Milliarden US-Dollar ihren Investment-Grade-Status eingebüßt. Damit ist das Volumen fast doppelt so hoch wie der bisherige Monatsrekord von 48 Milliarden US-Dollar im Jahr 2005. Bis Ende Juni 2020 erreichte die Zahl der gefallenen Engel auf Dollarbasis mit rund 197 Milliarden US-Dollar ein neues Rekordhoch.

Besonders betroffen sind zyklische Branchen wie Transport und Energie. Dabei blieben auch namhafte Emittenten, darunter der Autobauer Ford, nicht verschont. So wurden im März Ford-Anleihen im Volumen von 36 Milliarden US-Dollar auf High-Yield-Status zurückgestuft.

Die historische Betrachtung könnte auf eine günstige Kaufgelegenheit hinweisen

Historisch betrachtet könnte der sprunghafte Anstieg des Volumens der Fallen-Angel-Anleihen eine Gelegenheit für Anleger im Investment-Grade- und High-Yield-Bereich bieten. Denn gefallene Engel entwickelten sich in den letzten zwanzig Jahren tendenziell besser als diese beiden Bonitätssegmente. Analysen von T. Rowe Price zeigen, dass gefallene Engel weltweit seit 1998 mindestens um rund 3% pro Jahr besser abgeschnitten haben als Investment-Grade- und High-Yield-Anleihen.1

Diese Outperformance ist darauf zurückzuführen, dass viele Anleger die betreffenden Anleihen – freiwillig oder unfreiwillig – abstoßen. So sind beispielsweise bestimmte Fonds wie passive börsengehandelte Investment-Grade-Fonds (ETFs) gezwungen, Anleihen zu verkaufen, sobald diese ihren Investment-Grade-Status verlieren. Zudem lassen sich viele Anleger durch die Herabstufung abschrecken – was ebenfalls Verkäufe und weiter sinkende Kurse zur Folge hat. Für aktive Manager eröffnen sich dadurch günstige Gelegenheiten, ansonsten gesunde Anleihen, die nach einer Herabstufung an Wert verlieren, zuzukaufen.

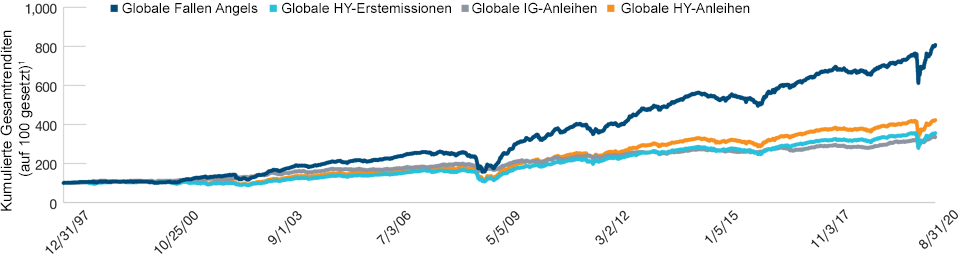

Fallen Angels haben sich seit der globalen Finanzkrise überdurchschnittlich entwickelt

Abbildung 2: Investment-Grade- und High-Yield-Anleihen erzielten niedrigere Gesamtrenditen

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 31. August 2020.

1 Kumulative/jährliche Renditen basierend auf den täglich auf Bloomberg veröffentlichten Daten. Verwendete Indizes: Globale Fallen Angels = ICE BofA Global Fallen Angel High Yield Index, Globale HY-Erstemissionen = ICE BofA Global Original Issue High Yield Index, Globale IG-Anleihen = ICE BofA Global Corporate Index, Globale HY-Anleihen = ICE BofA Global High Yield Index.

Quelle: Analysen von T. Rowe Price.

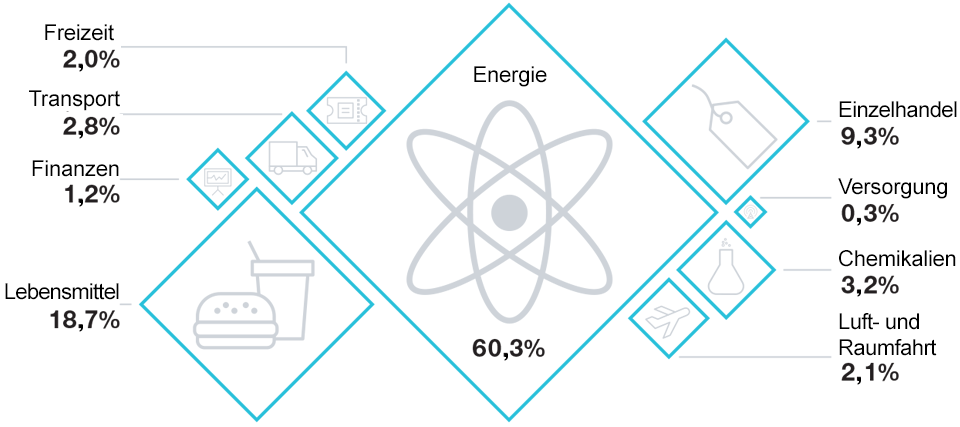

Energieunternehmen sind von den Herabstufungen in diesem Jahr besonders betroffen

Abbildung 3: Die Corona-Krise hat vor allem Unternehmensanleihen zyklischer Industrieunternehmen unter Druck gesetzt

Stand: 30. Juni 2020.

Quelle: Analysen von T. Rowe Price. Auf US-Dollar lautende Fallen Angels

Beispiellose Konjunkturprogramme sorgen für zusätzliche Unterstützung

Während die historische Analyse eine positive Entwicklung für Märkte mit vielen Fallen-Angel-Anleihen erwarten lässt, bietet das aktuelle Marktumfeld einige Merkmale, die Fallen-Angel-Anleihen zusätzlich stützen könnten. Zu den offensichtlichsten Stützungsfaktoren zählen die massiven Hilfsprogramme der großen Zentralbanken, die sowohl in ihrer Tiefe als auch in ihrer Breite beispiellos sind. So haben einige Notenbanken nicht nur die Zinsen gesenkt und Programme zum Aufkauf von Vermögenswerten aufgelegt. Sie haben zuletzt auch herabgestufte Anleihen direkt ins Visier genommen. Insbesondere hat die US-Notenbank im April angekündigt, sie werde High-Yield-Unternehmensanleihen aufkaufen, wenn diese infolge der Pandemie ihren Investment-Grade-Status verlieren. Einen Monat später hat die Fed mit dem Kauf von Unternehmensanleihen-ETFs begonnen. Zugleich erklärte die Europäische Zentralbank, dass sie Anleihen, die nach April auf Junkniveau zurückgestuft werden, als Bankensicherheit für ihre ultra-billigen Kredite akzeptieren würde – was jedoch noch nicht in ihrem Anleihenkaufprogramm enthalten ist. Während die individuelle Performance von den Fundamentaldaten einer Anleihe abhängt, dürfte diese breite Unterstützung für herabgestufte Unternehmensanleihen dazu beitragen, weitere Verlustpotenziale bei Fallen Angels zu begrenzen.

Neue Infektionswellen und eine langsame Wirtschaftserholung könnten gefallene Engel unter Druck setzen

Um von den neuen Fallen Angels zu profitieren, wäre es jedoch unklug, diese in dem Vertrauen auf eine weitere Flut an Stützungsprogrammen blind aufzukaufen. Es lauern verschiedene potenzielle Fallstricke:

Langsame Wirtschaftserholung: Die zunehmende Erwartung einer Spreadverengung ist mit einer schnellen Erholung der globalen Wirtschaft nach der Corona-Pandemie verknüpft. Sollte diese jedoch langsamer als erwartet ausfallen, steigt das Risiko höherer Ausfallraten in der Assetklasse.

Weitere Folgen der Corona-Pandemie: Die steigende Sorge um neue Corona-Infektionswellen und die Wiederaufnahme strengerer Maßnahmen zu deren Eindämmung könnten Fallen-Angel-Anleihen weiter belasten.

Daher kommt es entscheidend darauf an, eine strenge Titelauswahl vorzunehmen. Dazu gehört insbesondere eine Analyse, welche Sektoren von einer zweiten Infektionswelle am stärksten erfasst werden könnten. Bisher hat die Corona-Pandemie unter anderem vor allem zyklische Industrieunternehmen unter Druck gesetzt. So entfielen 75% der Fallen Angels zuletzt auf Transport-, Energie-, Freizeit- und Einzelhandelsunternehmen. Insgesamt gehen wir davon aus, dass bis Ende 2020 Nicht-Finanzanleihen im Wert von 300 Milliarden US-Dollar von Investment Grade auf Junk herabgestuft werden könnten. Zu den Bereichen, die unseres Erachtens besonders stark durch die Corona-Krise unter Druck geraten und die es zur Zeit zu meiden gilt, zählen beispielsweise Fluggesellschaften, Transportunternehmen und Immobilienfonds für den Einzelhandel.

Zwar hoffen wir, dass der Höhepunkt der Coronavirus-Pandemie bereits überschritten ist. Dennoch ist der Weg für die Finanzmärkte, Unternehmensanleihen und Anleger offenbar noch lang. Denn allmählich wird deutlich, welchen Verlauf die Erholung nehmen wird. Investoren müssen in einem Umfeld, in dem Unternehmensanleihen keineswegs sicher sind, gewissenhaft agieren – anstatt blind darauf zu vertrauen, dass sich die historische Outperformance von Fallen-Angel-Anleihen wiederholt.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

David Stanley ist Portfoliomanager in der Fixed Income Division von T. Rowe Price und trägt die Verantwortung für die Auswahl europäischer Unternehmensanleihen. David Stanley ist Vice President der T. Rowe Price Group, Inc. und von T. Rowe Price International Ltd.